Статья посвящена описанию и анализу инвестиционной привлекательности регионов. В работе четко определены основные направления инвестиционной привлекательности регионов Казахстана, способствующие его эффективному социально-экономическому развитию.

Автор приводит сравнительный анализ инвестиционной привлекательности регионов страны, их характеристику, представленную валовым региональным продуктом, инвестициями в основной капитал, объемом промышленного производства.

В заключение работы даются практические рекомендации по совершенствованию инвестиционного климата на территории РК.

Продуманная инвестиционная политика как на общереспубликанском, так и на региональном уровне одна из важнейших составляющих успешного экономического развития страны. Помимо прямых дополнительных налогов от инвестируемого капитала экономика получает дополнительную выгоду в виде создания новых рабочих мест, реализации социальных программ и т.д.

Высокая неоднородность инвестиционного пространства Казахстана является одной из особенностей экономики. Поэтому анализ и оценка степени инвестиционной привлекательности регионов, как одной из составляющих инвестиционного климата, в стране представляет огромный научный и практический интерес в условиях проводимых реформ и формирования концепции долговременного развития страны [1].

Целью статьи является учет социально-экономических показателей регионов и ранжирование их по степени инвестиционной привлекательности.

Степень инвестиционной привлекательности регионов может быть охарактеризована различными социально-экономическими показателями. Для сравнения регионов в основном принимаются следующие: валовой региональный продукт; основные средства; инвестиции в основной капитал; объем экспорта; объем промышленного производства; объем сельскохозяйственного производства; среднемесячные доходы и др.

В данной статье будут рассмотрены 3 основных показателя и приведена их характеристика с учетом регионального ранжирования РК, а именно: валовой региональный продукт (ВРП); инвестиции в основной капитал; объем промышленного производства.

Инвестиционная деятельность в республике Казахстан осуществляется достаточно активно и интенсивно увеличивает свои масштабы. Объемы инвестиций в основной капитал за последние 5 лет выросли более чем в два раза в сопоставимых ценах.

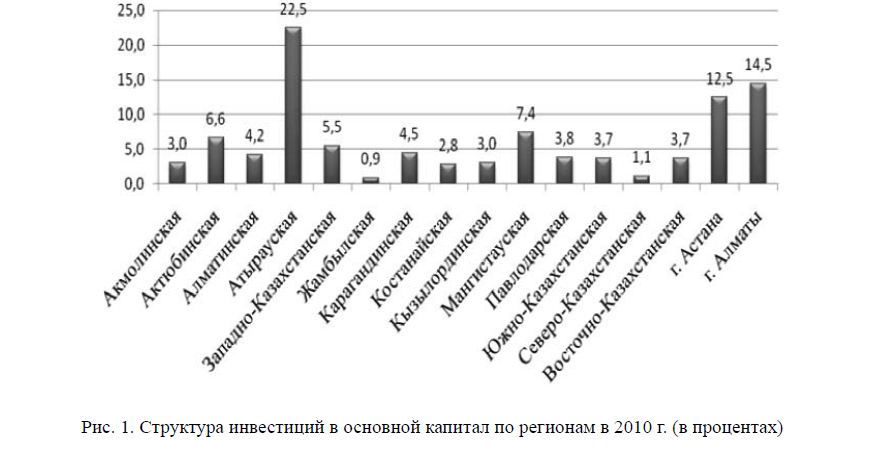

Территориальная структура объемов инвестиций в основной капитал показывает крайнюю неравномерность распределения капиталовложений.

Абсолютные значения показателя на начало 2011 г. колебались от 29,9 млрд тенге в Жамбылской области до 764,4 млрд тенге в Атырауской области. Еще больший контраст в соотношении размера инвестиций на душу населения 30 и 1574 тыс. тенге соответственно. Среднереспубликанский показатель равнялся 219 тыс. тенге [2].

Наиболее высокий уровень инвестиционной активности в последние годы наблюдается в Атырауской области. Удельный вес области в 2011 году составлял 22,5 % и составил 764,4 млрд тг (рис. 1).

Рис. 1. Структура инвестиций в основной капитал по регионам в 2010 г. (в процентах)

В январе-апреле 2011 г. инвестиции в основной капитал Атырауской области составили 311 млрд тенге, что равно 30,7% всех инвестиций, поступивших в основной капитал Казахстана. В сфере инвестиционной политики область занимает одно из ведущих мест в республике [3].

Приоритетной отраслью вложения инвестиций остается горнодобывающая промышленность, доля которой в общем объеме инвестиций составляет 80,5%. За счет привлечения отечественных и прямых иностранных инвестиций реализуются проекты государственной программы форсированного индустриально-инновационного развития. В 2010 г. введено 7 таких проектов.

В республике объем инвестиций в основной капитал в январе-октябре 2011 г., в соответствии с программой ФИИР составил 3249,9 млрд тенге, что на 0,8 % больше, чем в январе-октябре 2010 г. [2].

Одним из положительных моментов, оказывающих влияние на привлечение инвестиций в экономику, является вступление Казахстана в Таможенный союз (ТС). ТС открывает новые возможности по обеспечению благоприятных условий для привлечения инвестиций в экономики трех стран. Вступление страны в Таможенный союз – это долгосрочное, дальновидное политическое решение, дающее для казахстанского бизнеса и народа новые возможности. Вступление в ТС содействует привлечению в Казахстан инвестиций. Для привлечения инвестиций нужен больший рынок, в нашем случае – это – рынок России и Беларуси.

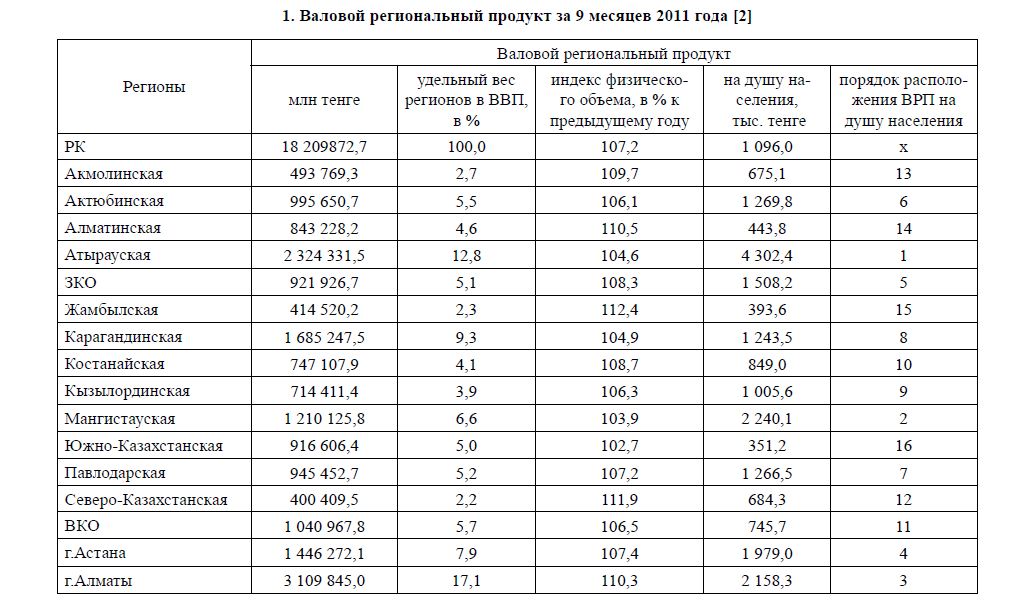

С целью нивелирования фактора «величины» региона все показатели приводились в среднедушевом исчислении. Все регионы сводились в 4 группы, входящие в них регионы имели относительно близкие по величине сравнимые показатели. По величине среднедушевого валового регионального продукта (ВРП) области расположились в следующей последовательности, представленной в таблице 1.

Валовой региональный продукт за 9 месяцев 2011 года [2]

Современное территориальное разделение труда в Казахстане характеризуется резкой контрастностью по регионам страны. Области республики имеют различия ввиду дифференциации природных условий, уровней социально-экономического развития и других факторов. Важнейший показатель территориального развития страны ВРП отличается по регионам Казахстана, как по объему, так и по структуре (табл. 1) [2].

Атырауская область и г. Алматы несомненные лидеры. Основными источниками ВРП в них выступают, в первом случае – Атырауская область, нефтедобывающий регион: добыча сырой нефти и природного газа, во втором случае – Алматы сфера услуг, представленная учреждениями и организациями финансовой системы, операции с недвижимым имуществом.

Северо-Казахстанская область имеет самый низкий показатель ВРП в стране. Стабильно растущей в регионе является лишь сфера услуг. В результате скачкообразного роста удельного веса данного сектора экономики в последние два года его уровень поднялся до 36,1% в структуре ВРП области.

В качестве следующего социально-экономического показателя рассмотрим объем промышленного производства. Регионы Казахстана подразделяются на несколько крупных устойчивых групп, каждая из которых объединяет несколько областей с достаточно однородными природными минеральносырьевыми ресурсами.

Наибольшими запасами природных ресурсов, а именно углеводородного сырья обладают Атырауская, Мангистауская, Актюбинская, Кызылординская и Западно-Казахстанская области, развитие экономики которых связано с наличием в их недрах месторождений нефти и газа.

Что же касается регионов, на чьей территории расположены наименьшие объемы природных ресурсов, то в бассейне Каратау Жамбылской области находятся богатые запасы фосфоритов, которые составляют 2,6 млрд тонн. В рассматриваемом регионе также имеются значительные запасы минеральных солей.

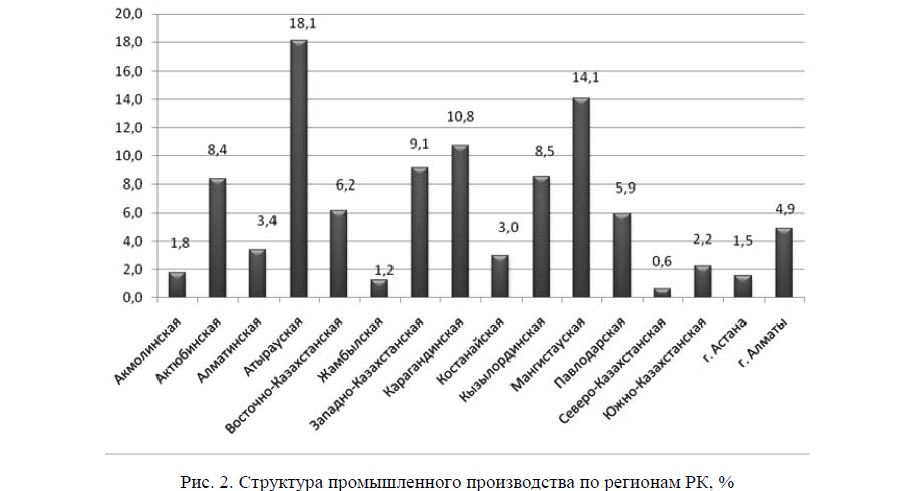

Наличие определенных объемов природных ресурсов подразумевает развитие промышленного производства в соответствии с имеющимися ресурсами. На рисунке 2 дана характеристика межрегиональных пропорций промышленного производства [2].

Ведущее место в структуре промышленного производства занимает Атырауская область. Основой индустриального развития региона является добыча углеводородного сырья, которая составляет свыше 85% объема промышленной продукции области. Остальная часть приходится на обрабатывающую промышленность. Доля производства и распределения электроэнергии, газа и воды – около 1% [3].

В Мангистауской области, второй по объему выпускаемой промышленной продукции в республике, монополизация еще большая. Удельный вес добывающей промышленности в структуре промышленности региона равен 92,6%. В последние два года некоторое оживление наблюдается в обрабатывающей промышленности, связанное с реализацией проекта по созданию ряда химических производств. Однако по-прежнему доля перерабатывающих отраслей остается низкой и равна 5%.

Рис. 2. Структура промышленного производства по регионам РК, %

Жамбылская и Северо-Казахстанская области занимают наименьшую долю в структуре промышленного производства. Стабильно растущей в данных регионах является лишь сфера услуг. Основа развития экономики регионов – сельское хозяйство значительно снизило свою роль [4].

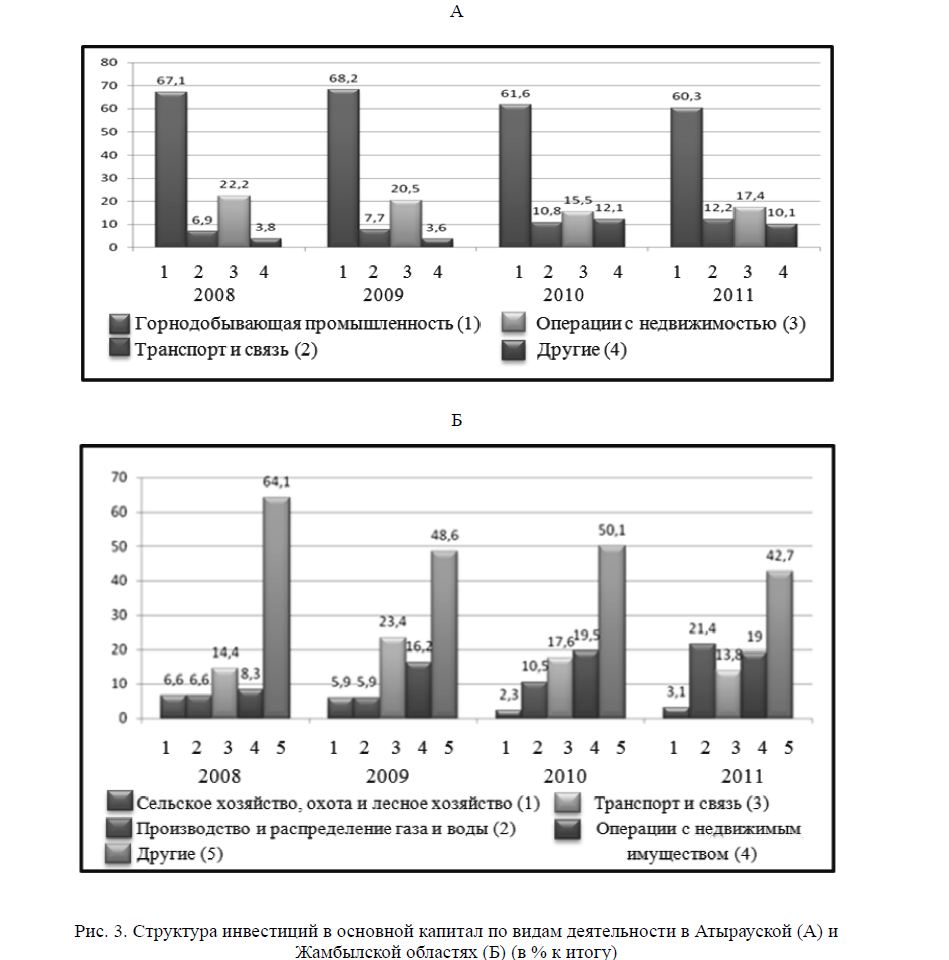

Охарактеризуем подробнее структуру инвестиций в основной капитал указанных регионов: наиболее инвестиционно привлекательной области – Атырауской и менее – Жамбылской.

Структура капиталовложений в Атырауской области практически полностью повторяет экономическую специализацию области. Свыше 60% инвестиций в основной капитал направляется в горнодобывающую промышленность при среднереспубликанском уровне равном 27% (рис. 3А). Остальные капиталовложения в промышленности, около 0,6%, осуществлялись в производство нефтепродуктов. Размеры инвестиций в другие отрасли промышленности не позволяют говорить о каких-либо попытках диверсификации экономики этой области [3].

Рис. 3. Структура инвестиций в основной капитал по видам деятельности в Атырауской (А) и Жамбылской областях (Б) (в % к итогу)

В 2011 г. резко выросли инвестиции в операции с недвижимостью, размер которых достиг 17,4% от общего объема инвестиций в основной капитал [2].

Положительным сдвигом в структуре капиталовложений стало увеличение до 12,2% удельного веса инвестиций в развитие транспорта и телекоммуникаций. Это практически в полтора раза превышает среднереспубликанский уровень инвестирования развития инфраструктуры.

Распределение инвестиций в основной капитал по источникам финансирования показывает стабильно высокую, свыше половины, долю прямых иностранных инвестиций.

Важной отличительной чертой инвестиционной деятельности в регионе является незначительная доля бюджетных средств в общем объеме финансирования инвестиций в основной капитал. С одной стороны, это говорит о достаточно высокой эффективности производства на данной территории, с другой, о недостаточном внимании государства к проблемам диверсификации в промышленности и развитию социальной сферы региона.

Наименьшая инвестиционная активность отмечается в Жамбылской области. Необходимо сказать, что после утраты областью своих позиций в производстве продукции химической промышленности индустрия региона не нашла другую значимую отрасль специализации. Доля области в общереспубликанском объеме инвестиций в основной капитал составляет на начало 2011 г. менее 0,9%, демонстрируя ежегодное снижение.

Инвестиции в промышленность, составляющие в 2010 г. 41% от общего объема капиталовложений в экономику области в основном направляются на развитие производства и распределение электроэнергии, что вызвано необходимостью устранения ее дефицита в регионе [2].

Значимым направлением капиталовложений в регионе являются операции с недвижимым имуществом, объемы которых стабильно растут.

Разный характер формирования инвестиционного климата можно объяснить, во-первых, различной ролью государства в инвестиционном процессе. В Казахстане государство проводит политику создания благоприятных условий для инвесторов в менее развитых регионах.

Во-вторых, важную роль играют различия в экономической структуре регионов Казахстана. Для Казахстана более характерным является сосредоточение инвестиционного потенциала в регионах с добывающей и тяжелой промышленностью [5].

В республике успешно работает созданный около 13 лет назад Совет иностранных инвесторов. На заседаниях этого консультативно-совещательного органа обсуждаются с участием Президента страны как оперативные, так и стратегические вопросы развития инвестиционного процесса. Совет иностранных инвесторов регулярно вносит на рассмотрение главы государства предложения по совершенствованию законодательства, оптимизации взаимодействия между органами власти и бизнесом.

По нашему мнению, в ближайшей перспективе основные изменения произойдут в объемах инвестиционной деятельности в областях с развитым аграрным сектором: Костанайская, Северо-Казахстанская, Акмолинская области – главные производители сельскохозяйственной продукции. Опережающими темпами предусматривается рост инвестиций в Алматинскую область, аграрный потенциал которой в настоящее время существенно недоиспользован. Она также должна сыграть важную роль в снижении импортозависимости региона в продуктах питания, в обеспечении продовольствием крупнейшего мегаполиса страны.

Рост инвестиций в Южно-Казахстанскую, Жамбылскую области необходим для восстановления утраченных позиций в животноводстве, выращивании технических культур, плодоводстве.

Изменение направленности инвестиций в основной капитал повлечет за собой изменения в региональной структуре капиталовложений.

В статье рассмотрены вопросы инвестиционной привлекательности региона как совокупности признаков (условий, ограничений), определяющих приток капитала в регион и оцениваемых инвестиционной активностью. Одним из выводов является необходимость дифференцирования условий привлечения инвестиций по регионам.

Результаты анализа основных параметров инвестиционной привлекательности регионов Казахстана показывают, что Атырауская и Мангистауская области, а также города Алматы и Астана по большинству критериев являются более предпочтительными для осуществления инвестиционной деятельности. В остальных регионах предстоит работа по повышению их привлекательности для частных инвесторов.

Иностранный капитал предпочитал и предпочитает идти в те отрасли, которые производят продукцию, имеющую для него в долгосрочном плане стратегическое значение, так как ее реализация гарантирована относительно стабильным спросом на мировом рынке. В Казахстане география инвестиционной активности за счет иностранных источников финансирования (18% от общего объема инвестиций) практически полностью совпадает с размещением важнейших месторождений углеводородного сырья Атырауская, Западно-Казахстанская, Мангистауская области.

Государственные инвестиции, составляющие 15,8% объема капиталовложений в целом, распределяются между областями в зависимости от наличия в них проектов республиканского значения и не имеют строгой привязанности к инвестиционной привлекательности регионов.

Все большую роль в инвестиционном процессе стали играть инвестиции за счет заемных средств, уровень которых вырос в 2011 г. до 17%. Однако, направление их использования не в полной мере совпадает с приоритетами экономического развития страны.

На основе проведенного анализа межрегионального ранжирования инвестиционной привлекательности в рамках прогноза положительного регионального развития можно сделать следующие выводи и рекомендации:

- государству для поощрения развития слабо развитых регионов необходимо проводить политику, направленную на привлечение зарубежных и частных инвестиций путем предоставления налоговых льгот и преференций для осуществления различных видов деятельности;

- необходимо разработать новую эффективную модель развития регионов страны, учитывающую перспективное развитие областей в соответствии со сложившейся их специализацией;

- необходимым условием является кластерное взаимодействие между регионами, их взаимное сотрудничество.

ЛИТЕРАТУРА

- Бекларян Л.А., Сотский С.В. Инвестиционная деятельность с учетом региональной инвестиционнофинансовой политики // Аудит и финансовый анализ. – 1998. – №5. – С. 32-38.

- Официальный сайт Агентства РК по статистике [Электронный ресурс] // www.stat.kz

- Официальный сайт Атырауской области [Электронный ресурс] // www.е-atyrau.kz

- Официальный сайт Жамбылской области РК [Электронный ресурс] //www.zhambyl.kz

- Гурков А. Об инвестиционной привлекательности Казахстана. Взгляд из Германии. – Алматы: Рынок и человек, 2004. – С. 96-102.