В данной статье антикризисная стратегия банка рассматривается не как отдельная стратегия а неотъемлемая часть его общей стратегии развития. Автор статьи попытался донести мысль, что банки при разработке корпоративной стратегии развития должны закладывать в нее пессимистичный план развития событий и изменение его направления в зависимости от влияния кризисных явлений, держать в штате банка, так называемого антикризисного менеджера. Разрабатывать антикризисную стратегию уже тогда, когда наступили кризисные явления, банкам, особенно крупным, может быть поздно. Актуальность данной темы поднята как российскими экономистами и учеными, так и зарубежными.

Актуальность и необходимость разработки коммерческими банками антикризисной стратегии была поднята российскими учеными и экономистами после кризиса банковской системы в России. В 1998 г. Д.В. Петухов, А.М. Тавасиев, Е.В. Назарова и др. разработали методические и учебные пособия по антикризисному управлению, в том числе и кредитными организациями. Возникла острая необходимость в подготовке специалистов по антикризисному управлению. Зарубежные же экономисты, такие как Кевин Койн, Сому Субраманиам, Хью Кортни, Джейн Керкленд, Патрик Вигери, не разделяют антикризисную стратегию от корпоративной стратегии развития, а определяют ее как стратегию в условиях неопределенности. Недооценка фактора неопределенности, по их мнению, может привести компанию к выбору стратегии, не позволяющей ни защититься от угроз со стороны конкурентов, ни воспользоваться теми уникальными возможностями, которые открываются в ситуации высокой неопределенности [1].

Казахстанская банковская система впервые столкнулась с тяжелейшим финансовым кризисом в 2007 г., хотя в период с 1998 по 2007 г. отмечался бурный рост. Банки страны вели агрессивную политику завоевания рынка банковских услуг, для них стал доступным дешевый рынок синдицированных займов на зарубежных рынках, что позволило им расширить спектр услуг и увеличить свои активы в несколько раз. В этот период определились четкие позиции каждого банка на рынке банковских услуг: основную долю рынка занимала так называемая тройка лидеров – Казкоммерцбанк, Народный банк и БТА Банк, определился лидер по развитию розничного кредитования – Альянсбанк. Каждый банк имел свое конкурентное преимущество и стратегию бурного роста. Крупнейшие банки страны прошли IPO и смогли привлечь синдицированные займы для своего развития. Интегрируясь на внешние рынки, они стали все более зависеть от внешней среды, от ситуации на мировом финансовом рынке.

Первый удар мирового кризиса пришелся как раз на банки, привлекшие свой капитал на внешних рынках, снижение рейтинга кредитоспособности для нашей страны закрыло доступ этим банкам к дешевым внешним ресурсам, а требования кредиторов к возврату ранее привлеченных средств привели банки в шоковое состояние.

В августе-начале сентября 2007 года произошел резкий рост межбанковских ставок. Разница между индексом LIBOR и базовой ставкой ФРС достигла почти 50 базисных пунктов (далее – б.п.), разница между индексом EURIBOR и ставкой ЕЦБ достигла почти 80 б.п.. После снижения базовой ставки ФРС в сентябре-октябре 2007 года произошло снижение ставок на межбанковском рынке, что привело к некоторому сокращению спрэда между индексом LIBOR и базовой ставкой ФРС до 40 б.п., и разницы между индексом EURIBOR и ставкой ЕЦБ до 60 б.п. Проблемы на рынке ипотечного кредитования «subprime» негативно отразились и на финансовых рынках развивающихся стран. Вслед за нестабильностью на мировых финансовых рынках сложнее стало привлекать ресурсы не только на внешнем рынке, но и на внутреннем. К примеру, во втором квартале текущего года 3-месячный индекс московского межбанковского рынка MIBOR вырос с уровня 4,8% до 7,7%. В итоге, повышение процентных ставок привело к увеличению издержек по обслуживанию займов в странах с чрезмерной зависимостью от иностранных рынков капитала и сужению ликвидности на внутренних денежных рынках [2].

Банки же в своих стратегиях развития рассчитывали на новое привлечение средств после возврата траншей под такие же невысокие проценты. А если проблемы начинаются хотя бы у одного или нескольких «системообразующих» банков страны, то кризис такого банка или банков провоцируют системный кризис банковской системы целой страны.

Банки не могли полностью избежать последствий такого кризиса, однако они могли смягчить его последствия, будь у каждого из них в рамках стратегии развития банка так называемые антикризисные инструменты.

Стратегия банка – это концепция развития банка, рассчитанная на долгосрочную перспективу и определяющая цели банка, которые отличают его от конкурентов в глазах клиентов и служащих [3].

Стратегия – это не детализированный план, рассчитанный на длительный период. Излишняя детализация может привести к утяжелению стратегического плана.

Антикризисное управление кредитными организациями (банками) смягчает банковские риски и предотвращает возможность возникновения финансовых кризисов, что способствует успешному развитию банковского бизнеса и обеспечению в течение длительного периода времени его конкурентного преимущества [4].

Стратегия антикризисного управления отвечает на следующие вопросы: как, каким образом и с помощью каких факторов предприятие, а в данном случае банк, достигает стабильности, улучшает свое финансовое положение.

Должна ли антикризисная стратегия банка быть элементом общей стратегии его развития или банк должен разрабатывать отдельную антикризисную стратегию под влиянием конкретных кризисных явлений? Авторы, освещавшие данную тему, ответов на эти вопросы не дают.

Основываясь на изученном материале и собственном опыте работы в банке в период кризиса, полагаю, что антикризисная стратегия банка должна быть неотъемлемой частью его долгосрочной стратегии развития.

О кризисе в целом можно сказать, что:

- он неизбежен; это регулярные, закономерно повторяющиеся этапы циклического развития любой системы.

- конечен;

- неповторим, разнообразны причины и факторы, их вызывающие.

- Но его можно:

- предвидеть, ожидать или вызвать;

- ускорить, отодвинуть или предотвратить;

- к нему можно подготовиться;

- смягчить;

- для его управления используют ранее приготовленные подходы и меры (опыт);

- кризис или ситуация может выйти из-под контроля [5].

Разработка стратегий банков традиционно основывалась на выборе нескольких ключевых факторов. Банки определяли свою депозитную политику и кредитную политику: формировали принципы, на которых готовы привлекать средства, и указывали направления, на которых они готовы размещать средства, совершая доходные операции. Вторым большим элементом стратегии являлась структура активов и пассивов, которая надстраивалась над описаниями первых двух политик и указывала на устойчивую структуру соотношения активов и пассивов. Третье – банки в своей стратегии определяли приемлемые риски и эти граничные условия, в конце концов, определяли политику кредитования, безопасности, ликвидности. К этим традиционным блокам по мере развития были добавлены новые модули: дополнительные финансовые операции банков, приносящие непроцентный доход, коммуникационная политика банка. Банк каждый раз должен описывать, как он планирует свою позицию в этом отношении.

Стратегический план развития банка должен разрабатываться на 10-20 лет (в развитых странах), в отечественных банках чаще упоминаются планы на 3-5 года. Если общая стратегия банка направлена на агрессивное завоевание рынка, то она должна содержать и сценарий отказа от такого направления при влиянии тех или иных факторов, и изменение его на направление удержания позиций на рынке. Например, до августа 2007 года отечественные банки активно кредитовали все сферы экономики, в том числе и население. После того как был закрыт доступ к дешевым ресурсам и перед крупнейшими банками возникла необходимость возврата займов без дальнейшей возможности привлечения таких же ресурсов, крупнейшие банки прекратили кредитование сначала юридических лиц, субъектов МСБ и снизили объемы кредитования населения, ужесточили условия кредитования, что привело к значительному оттоку клиентов. Отдельные банки приостановили действия открытых кредитных линий, что повлекло к «замораживанию» инвестиционных проектов, к невыполнению со стороны заемщиков своих обязательств по заключенным договорам, что в конечном итоге, вернулось бумерангом банку в виде «плохих» долгов. Другим примером неправильной стратегии банков является то, что при угрозе девальвации тенге многие банки обязали клиентов перевести свои обязательства из тенге в валюту. Это положительно сказалось на балансах банка при переоценке активов после девальвации, но напрямую отразилось на платежеспособности клиентов, что снова возвращается банку в виде ухудшения качества портфеля банка. Не всегда мероприятия, рассчитанные на краткосрочный положительный эффект в долгосрочном периоде дают такой же положительный эффект в целом для банка, а иногда и усугубляют его положение [6].

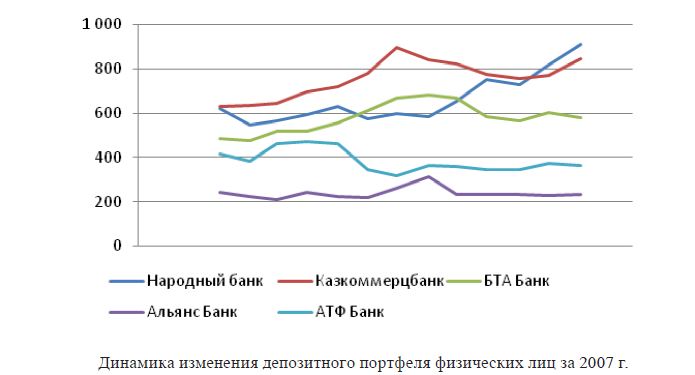

Многие топ-менеджеры банков, а также акционеры не смогли оценить масштабы и последствия этого кризиса. Крупные банки, т.е. его подразделения не смогли своевременно переориентировать свою политику, банками были приняты решения о приостановлении запущенных «прорывных» проектов, о сокращении филиальной сети и сети РКО, закрывались нерентабельные подразделения банка, а затраченные капитальные расходы на их открытие, внедрение не имели перспектив возврата. Большинство банков в течение года-полтора потеряли свои позиции на рынке, которых добивались в течение 5-7 лет. На примере 5-ки крупнейших банков Казахстана наглядно видна динамика уменьшения депозитного портфеля.

Однако наступление кризиса не значительно повлияло на способность населения к накоплению, просто многие люди перевели свои сбережения в другие, по их мнению, более надежные банки. Следовательно, одним из направлений антикризисной стратегии должна была стать депозитная политика, направленная на сохранение депозитного портфеля.

Динамика изменения депозитного портфеля физических лиц за 2007 г., млн тенге

Стратегия развития банка должна содержать, помимо прочего, отказ от высокорискованных операций либо ужесточение требований к их оформлению при наступлении определенных обстоятельств. Ну, например, снизить лимиты кредитования на подразделения, установить максимально выдаваемый размер кредита не выше 50-60% от рыночной стоимости залогового имущества (при активном росте банки повышали данный порог до максимального 80-85%, что привело к недообеспеченности займов при падении цен на рынке недвижимости) и другие меры.

Динамика изменения депозитного портфеля физических лиц за 2007 г.

Стратегически важным для банка в период кризиса, по мнению Назаровой Е.В., является сохранение клиента, который выполняет одно из следующих условий:

- формирует значительную долю работающего кредитного портфеля банка;

- формирует значительную долю привлеченных ресурсов банка;

- формирует значительную долю доходов банка от оказания услуг;

- оказывает существенное влияние и способствует формированию и расширению устойчивой клиентской базы посредством привлечения в банк денежных оборотов по операциям «связанного» бизнеса;

- обеспечивает значительную долю совокупной величины оборотов по текущим операциям клиентов.

Многие банки в этот период, приостановив кредитование, получили значительный отток клиентской базы в виде крупных компаний, групп компаний со значительными денежными оборотами и остатками средств на счетах.

Одной из важных задач, которую необходимо решать в период системного банковского кризиса, остается задача сохранения ресурсной базы.

Следует отметить, что даже в условиях благоприятной макроэкономической конъюнктуры потеря крупного пассива в большей степени способна ослабить устойчивость кредитной организации, чем кризис ликвидности, вызванный оттоком вкладов физических лиц. А поскольку банкам был закрыт доступ к дешевому рынку внешних заимствований, то им, следовательно, пришлось искать новые источники фондирования. Привлечение депозитов довольно дорогой и краткосрочный ресурс, что не позволяет в дальнейшем развивать кредитование субъектов крупного, малого и среднего бизнеса, кроме краткосрочных продуктов. Здесь возрастает роль государства в поддержке банковского сектора.

Подытоживая все вышесказанное, хотелось бы отметить, что если бы банки предусмотрели в своей стратегии развития возможность кризисных явлений в будущем и корректировку стратегии с их учетом, то можно было бы избежать многих ошибок, которые привели к усугублению последствий кризисных явлений. Антикризисная стратегия должна быть частью общей стратегии развития банка, которая требует тщательной доработки при наступлении кризиса, поскольку каждый кризис уникален и нельзя прописать для разного рода кризисных явлений одинаковый сценарий. Банки должны держать в своем штате специалистов по антикризисному управлению, которые даже в период процветания и роста должны анализировать и диагностировать кризисные явления, в первую очередь скрытые, поскольку при наступлении явных признаков кризиса предотвратить или смягчить их влияние практически невозможно.

ЛИТЕРАТУРА

- Хью Кортни, Джейн Керкленд, Патрик Вигери. Стратегия в условиях неопределенности // Экономические стратегии. – 2002. – №6. – С. 78-85.

- Отчет о финансовой стабильности Казахстана, декабрь 2007 года, Национальный банк Республики Казахстан [электронный ресурс] // www.nationalbank.kz

- Пупликов С.И. Организация деятельности коммерческого банка: банковский портфель: справочное пособие. – Минск: Издатель А.Н. Вараксин, 2010. – 32 с.

- Назарова Е.В. Антикризисное управление кредитными организациями: учебно-практическое пособие. –М.: Изд. центр ЕАОИ, 2007. – С. 10, 14.

- Петухов Д.В. Антикризисное управление: учебный курс (учебно-методическое пособие) / Центр дистанционных образовательных технологий МИЭМП, 2010 [электронный ресурс] // www.e-college.ru

- Кевин К., Сому С. Новый подход и традиционные модели корпоративной стратегии [электронный ресурс] // http://gtmarket.ru/laboratory/ expertize/2006/432