В статье анализируются теоретические аспекты понятий пенсионное обеспечение и пенсионная система, делается вывод о том, что пенсионную систему необходимо рассматривать как неотъемлемый элемент экономической системы общества.

Система финансирования пенсий каждой страны строится в соответствии с тремя основными критериями: проверка нуждаемости, проверка выполнения установленных обязательств (как, например, уплаты страховых взносов или наличия установленной продолжительности трудовой деятельности) или факт простой принадлежности к определенной группе или категории населения (например, по возрасту или состоянию здоровья).

Следовательно, можно определить, что существуют три основных принципа современной системы финансирования пенсии:

- Принцип нуждаемости (субсидиарности).

- Принцип всеобщности.

- Принцип обязательности.

В соответствии с принципом нуждаемости государство берет на себя обязательство обеспечивать средствами существования всех недееспособных граждан в соответствии со степенью их нуждаемости, но с учетом того, в течение какого времени страхователь платил взносы в этот фонд.

Принцип всеобщности использовался в условиях системы тотального распределения, осуществляемого органами государственной власти, а переход к рыночной экономике подорвал экономические основы его дальнейшего использования.

Третьим – является принцип обязательного пенсионного страхования всех работающих граждан. В настоящее время этот принцип стал основополагающим в организации пенсионного обеспечения большинства стран.

На сегодняшний день эти принципы порой в практической жизни не выполняются. Одной из причин, на наш взгляд, является наличие весьма наивных понятий и представлений о механизме пенсионного обеспечения, которые бытуют в нашем обществе. Система финансирования пенсии некоторыми гражданами традиционно ассоциируется с бесплатными выплатами, дотациями и льготами, осуществляемыми, в частности, государством.

В настоящее время выполнение социальной функции государством базируется лишь на том, что оно устанавливает общие «правила игры», утверждает их в виде правовых и нормативных актов, регулирующих взаимоотношения участников, выполняет организационно-управленческую деятельность пенсионного обеспечения.

Отметим, что в экономической литературе функции пенсионного обеспечения исследованы не достаточно полно. Изучение данной проблематики является важным направлением экономических исследований в социальной сфере. Следует отметить, что пенсионное обеспечение выполняет две основные функции, связанные с распределительными и воспроизводительными отношениями.

Сущность распределительной функции заключается в том, что пенсионное обеспечение, как экономическая категория, квалифицируется в качестве обособленной части национального дохода, специфика которой в том, что она направляется на создание нормальных жизненных условий для нетрудоспособных членов общества, распределяется между ними. Субъектами этих отношений являются: государство, наемные работники и предприятия, отчисляющие пенсионные взносы.

На часть национального дохода, именуемую финансовым активом пенсионного фонда, претендуют различные категории нетрудоспособных, которые по их трудовому вкладу можно разделить на три группы:

- лица, которые производительно отработали требуемый трудовой стаж и благополучно дожили до пенсионного возраста;

- лица, которые потеряли свою трудоспособность в процессе трудовой деятельности;

- лица, не работавшие (не работающие) по различным причинам (инвалиды детства; дети, потерявшие кормильцев).

Общим между выделенными группами лиц является то, что все они нуждаются в пенсионном обеспечении как субъекты и вполне могут рассчитывать на это. Различия групп вызваны тем, что представитель каждой из них имеет разную долю в объеме пенсионного обеспечения, которая предопределяется степенью участия в создании национального продукта. Дифференциация в распределении пенсионных выплат между различными группами осуществляется пенсионными фондами.

Структурами распределения и перераспределения денежных средств между различными категориями населения становятся соответствующие фонды, предназначенные для этих целей. Фонды образуются в процессе перераспределения национального дохода в виде самостоятельных финансовых или общественных структур. В развитых странах такой вид перераспределения средств именуют «социальными программами». В Казахстане эти фонды имеют выраженный социальный характер, и основными их функциями является перераспределение, например, в сферах образования, здравоохранения, детского спорта. Совершенно очевидно, что перераспределение денежных средств через целевые фонды более целесообразно экономически и организационно ввиду того, что централизованное, государственное распределение средств нередко связано с издержками, а иногда со злоупотреблениями и коррупцией.

Сущность функции воспроизводства раскрывает другую экономическую особенность пенсионного обеспечения, существенно влияющую на процесс воспроизводства рабочей силы. Здесь также правомерно рассматривать ее как экономическую категорию, связанную с процессом общественного воспроизводства в целом.

Вполне естественно, когда на смену уходящим на заслуженный отдых поколениям работников приходят молодые, обладающие необходимыми навыками и профессиональными качествами специалисты. Если система пенсионного обеспечения привлекательна, то она играет роль стимулирования процесса смены поколений. Если же пенсионная система непривлекательна, то данные процессы осуществляются медленно и чрезвычайно болезненно.

Современная и эффективная система пенсионного обеспечения, с нашей точки зрения, ставит в прямую зависимость доходы работающих и последующие размеры их пенсий. С этих позиций такое пенсионное обеспечение функционирует в соответствии с условиями расширенного воспроизводства. Его материальная и экономическая база постоянно возобновляется за счет роста трудового потенциала и, тем самым, увеличивает возможность общества для удовлетворения потребностей нетрудоспособных.

Раскрывая сущность пенсионного обеспечения и акцентируя внимание только на выделенных двух функциях, характеризующих основные его черты, следует иметь в виду, что имеются и другие внутренние, несколько скрытые функции, которые не всегда учитываются и правильно оцениваются специалистами. Например, к таким можно отнести функции по учету продолжительности трудового стажа, тесно переплетающиеся с трудовым законодательством, по учету и распределению накопительных пенсионных взносов, по порядку оформления и постановке на выплату пенсий, по доставке и хранению денежных средств и др. Все эти функции являются специфическими, они присущи только пенсионному обеспечению.

Процесс организации и управления пенсионным обеспечением является важнейшей частью социальной задачи государства. Эта задача, состоящая из сбора пенсионных взносов, аккумуляции денежных средств в руках государства или компаний и своевременного распределения этих средств пенсионерам, относится к основной функции государства по перераспределению национального дохода, следовательно, является объектом экономических отношений. Причем, государству отводится роль не основного распорядителя денежных средств, а основного регулятора механизма формирования пенсионного обеспечения. При таком подходе пенсионное обеспечение основывается на страховых взносах граждан и, следовательно, здесь в большей мере срабатывает принцип личной ответственности за обеспечение в старости. Данное обстоятельство представляется значимыми ввиду того, что в этом проявляются основные черты рыночной экономики, в которой доходы каждого связаны с участием в экономическом процессе равно как и обустройство жизни, в том числе – старости.

В различных социально-экономических системах при решении проблем материального обеспечения граждан в старости государством одновременно достигаются и другие задачи. Это – предотвращение бедности пожилых граждан, обеспечение прожиточного минимума для всех нетрудоспособных граждан, сохранение дохода после прекращения трудовой деятельности, сохранение достигнутых жизненных стандартов в пожилом возрасте.

Недостаточно полно, с нашей точки зрения, раскрыта и обоснована в экономической литературе необходимость пенсионного обеспечения в системе экономических отношений как формы разрешения противоречий между работающими и неработающими членами общества, между молодыми и пожилыми. Здесь пенсионное обеспечение выполняет особую функцию согласования экономических интересов между нетрудоспособными членами общества и той частью общества, которая создает материальные блага.

Исходя из этого, каждое государство строит свою политику и принимает свои законодательные акты, регулирующие всю социальную систему и пенсионное обеспечение, его организационно-экономический механизм для реализации социальной политики и обеспечения экономической стабильности в государстве.

В соответствии с вышеописанным следует подчеркнуть, что пенсионное обеспечение как экономическая категория представляет собой совокупность экономических отношений по поводу производства и распределения в денежной форме части вновь созданного продукта, необходимого для удовлетворения потребности нетрудоспособной категории граждан государства.

Большинство исследователей рассматривают пенсионное обеспечение чаще всего в узком смысле как политику государства, призванную обеспечить приемлемой пенсией население страны. Однако пенсионное обеспечение органично и тесно взаимосвязано с политическими, экономическими и социальными процессами, происходящими в обществе. Такую взаимозависимость и взаимообусловленность социально-экономических систем разного уровня необходимо учитывать при рассмотрении пенсионного обеспечения.

Значимость вопроса адекватности пенсионного обеспечения (его содержания и форм организации) общественному укладу постоянно растет, поскольку результаты многочисленных зарубежных и отечественных исследований свидетельствуют о теснейшей взаимозависимости пенсионной системы и политического, экономического, социального устройства и развития государства, что обусловлено самой природой пенсии (часть «отложенного», «зарезервированного» дохода) и ее влиянием на интересы подавляющего большинства членов общества.

Практикой подтверждается [1] и вполне согласуется с положениями теории общественного выбора [2] взаимообусловленность принципов организации и трансформации пенсионного обеспечения со сложившейся политической системой. Убедительным свидетельством влияния политической системы на саму концепцию пенсионного обеспечения и способы ее организации, является, в частности, эволюция казахстанской пенсионной системы. Процессы демократизации казахстанского общества и соответствующие изменения в модели экономического развития в 90-е годы потребовали немедленной смены концепции социальной защиты и пенсионного обеспечения, что ознаменовалось сменой единой формы социального страхования.

В свою очередь, система пенсионного обеспечения оказывает существенное влияние на политические процессы, выступая в качестве инструмента достижения политических целей, например, для управления пенсионным электоратом [3]. Рейтинг Коммунистической партии Казахстана в значительной степени поддерживается именно пенсионным электоратом, что обусловлено активными выступлениями представителей партии в защиту социалистических завоеваний (в том числе, социалистических достижений по льготному пенсионному обеспечению).

Не менее значимой для управления процессами развития общества и государства является понимание взаимообусловленности экономических условий и пенсионного обеспечения, а также соответствующих последствий (эффектов) такого взаимного влияния.

Во-первых, экономические условия стали первопричиной появления пенсионных систем как таковых, именно они породили новую доктрину социальной защиты людей, оставшихся без материальной поддержки в силу потери заработка – основного источника дохода. Возникновение капиталистического способа производства, связанное с постепенным отделением непосредственных производителей от средств производства, превращением их в наемных рабочих, сосредоточением средств производства (следовательно, средств существования) в руках одного класса, привело к экономической зависимости рабочего. Лишение наемного рабочего возможности продавать свою рабочую силу (независимо от того, какими причинами оно вызвано – болезнь, безработица, инвалидность, старость) означало потерю основного источника средств существования. Экономические условия, вызвавшие гигантский рост числа наемных рабочих, единственным источником существования которых стала заработная плата, а способом ее получения – продажа рабочей силы, привели к возникновению социального страхования и пенсионного обеспечения почти во всех капиталистических странах. Это произошло в конце ХIХ, первой трети ХХ века (первый этап развития пенсионных систем) [4] – период перерастания капитализма в монополистическую фазу, когда участились и углубились экономические кризисы.

Дальнейшее развитие системы пенсионного обеспечения (второй, третий этапы) теснейшим образом переплетаются с меняющимися экономическими условиями и необходимостью избежания экономических кризисов. Постоянная трансформация экономических отношений требует адекватных изменений в пенсионном обеспечении, о чем свидетельствует и их эволюция, и современные процессы реформирования.

Во-вторых, пенсионное обеспечение является одним из важнейших инструментов государственного регулирования экономики, способом воздействия на процессы воспроизводства и накопления капитала, хотя изначально оно было организовано не для этих целей. Возникнув, как непременное условие воспроизводства рабочей силы, пенсионное обеспечение постепенно приобретает качественно новые функции – выступает в роли крупного источника увеличения размеров функционирующего капитала, формирования совокупного спроса и реализации общественного продукта, а также стимула к продуктивному труду. Соответственно, со временем все более актуализируются вопросы форм организации (институты, уровни, виды, модели финансирования, структура, основные параметры пенсионного обеспечения и их допустимые границы) и способов реформирования пенсионных систем. Особую важность приобретают аспекты финансирования (введение и усиление принципа капитализации).

Система пенсионного обеспечения наиболее связана с финансовыми рынками и накоплением капитала, рынком труда, трудовой мотивацией работников. Взаимообусловлено развитие пенсионного обеспечения и финансовых рынков, что, в свою очередь, является результатом экономической политики государства, определяющей, в частности, степень государственного вмешательства в экономические процессы. Теоретические и эмпирические свидетельства благоприятного влияния пенсионной системы на финансовые рынки, являющиеся сегментом рынка капитала, приводятся как в казахстанских, так и в зарубежных исследованиях [5,6]. В то же время, состояние пенсионной системы (полностью или частично основанной на принципе капитализации) непосредственно зависит от уровня развития финансовых рынков, в частности, состояния финансовой инфраструктуры.

Пенсионная система связана теснейшим образом и с рынком труда, оказывая влияние и на предложение труда, и спрос на труд, являясь инструментом регулирования занятости населения, в частности, пенсионеров [7]. Негативное влияние на предложение труда оказывает распределительная система пенсионного обеспечения, схожее по своему воздействию эффектам влияния на рынок труда программ социальной помощи[8]. Положительно влияют как на предложение труда, так и спрос на труд пенсионные системы, основанные (полностью или частично) на принципе капитализации, поскольку переход к накопительным пенсиям аналогичен отмене налогов на доходы от труда.

Система пенсионного обеспечения оказывает существенное и неоднозначное влияние на трудовую мотивацию работников, приводящее к разным эффектам и последствиям, что обусловлено способами организации пенсионной системы, главным образом, принципами их финансирования.

Распределительная пенсионная система снижает трудовую мотивацию работников, поскольку постоянные взносы в распределительную систему ассоциируются у участников пенсионного страхования с налогами, уменьшающими текущую заработную плату, а будущие пенсии привязываются к ним (взносам) лишь косвенно, что снижает эффект инструментальности пенсии (убежденность в зависимости результатов трудовой деятельности и величины поощрения). Введение в пенсионную систему принципа накопления, как правило, увеличивает стимулы к труду. Так, корпоративные накопительные пенсионные системы используются наравне с системами оплаты труда в качестве мощного инструмента воздействия работодателей на работников [9].

В целом, влияние пенсионного обеспечения на трудовую мотивацию бесспорно в силу социальноэкономической природы пенсии, которая, по сути, является частью «отложенной» заработной платы, замещающей доход в случае потери трудоспособности. Следовательно, важнейшими были и остаются вопросы выбора модели пенсионной системы, способной обеспечить положительный мотивационный эффект (аналогичный проблеме выбора модели оплаты труда).

Неразрывно связано пенсионное обеспечение с уровнем социального развития государства. С одной стороны, само формирование института пенсионного обеспечения произошло вследствие как экономического, так и социального развития, постепенного изменения общественного мировоззрения. Для возникновения пенсионного обеспечения наряду с экономическими условиями потребовались определенные общественные предпосылки, связанные с пониманием того, что в развивающихся рыночных отношениях самозащита работников наемного труда объективно невозможна и требуются другие формы и способы защиты (основанные на принципах коллективной самопомощи и солидарной взаимопомощи). Такими предпосылками явились: осознание обществом возникающих перед ним проблем по социальной защите трудящихся и их семей; организационное движение как снизу (самоорганизация трудящихся), так и сверху (законодательные меры) с целью разрешения проблем по социальной защите; формирование правовых традиций, основанных на принципах равенства всех перед законом и соблюдения естественных прав человека (собственности, безопасности, жизни) [10].

С другой стороны, пенсионное обеспечение, по сути своей предназначенное для решения сложнейших социальных проблем (перераспределение доходов между богатыми и бедными, поддержки уровня благосостояния индивидуумов), рождает целый ряд социальных конфликтов (между поколениями, внутри поколений, социальный долг), требующих своего урегулирования.

Конфликт между поколениями усугубляется по мере роста и старения населения и проявляется, в частности, в том, что пожилые люди превращаются в мощную экономическую и политическую силу, способную перераспределять потоки материальных благ в свою пользу. В 80-е годы в экономически развитых странах социальные затраты на одного пенсионера в среднем в три раза превышали расходы общества на одного ребенка в возрасте до 16 лет [11]. Наиболее существенным социальным последствием и выражением экономического эффекта конфликта поколений является социальный долг государства перед участниками пенсионной системы, который формируется и постоянно нарастает по мере становления и зрелости распределительной системы. При ее функционировании пенсионные выплаты производятся поколениям, уже не вносящим взносы, что способствует, с одной стороны, увеличению текущего потребления, с другой, – появлению социального долга – неявных обязательств государства перед плательщиками взносов (будущими пенсионерами). Сегодня для многих пенсионных систем, по некоторым оценкам, накопившийся долг составляет от 100 до 250% ВВП [24]. Согласно данным ОЭСР, оценки стоимости будущих пенсионных выплат (1995-2070гг.) колеблются в широком диапазоне (140-400% ВВП) по различным странам [12].

Таким образом, разрешение сложной проблемы соответствия пенсионного обеспечения общественному укладу теснейшим образом связано с выбором способов организации и реформирования пенсионного обеспечения. Это, в свою очередь, предполагает создание и функционирование пенсионных институтов, располагающих инструментарием (пенсионные схемы, формулы, налоги, страховые взносы), который настроен на выполнение разных по количеству и качеству функций и способствует (или препятствует в случае неправильного выбора) достижению политических, экономических, социальных целей государства и общества.

И, наконец, весьма важно обратить внимание на понятие «пенсионная система». Для достижения конкретных целей пенсионного обеспечения государства создают соответствующие пенсионные системы, которые нельзя понимать идентично понятию «пенсионное обеспечение».

Пенсионная система – это совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление гражданам материального обеспечения в виде пенсионного пособия. Следует также отметить, что материальная поддержка требуется не только пожилым людям, но и гражданам, лишившимся источников дохода вследствие инвалидности, потери кормильца и т.п. Оказание им материальной помощи – ещё одна функция пенсионной системы.

Пенсионная система – это сложнейший механизм, любой сбой в котором мгновенно отражается на социальной, политической, а значит и на экономической обстановке в стране. С другой стороны, любые экономические, социальные и политические изменения также оказывают влияние на пенсионную систему. Учитывая то, что уровень пенсионного обеспечения в значительной мере порождает образ жизни пожилых людей, их участие в экономической деятельности, необходимо осознавать ответственность за принимаемые решения и максимально учитывать все последствия преобразований в этой сфере.

Наиболее подробно рассматривают самые различные параметры пенсионной системы группа исследователей А.С.Груничев, Е.М.Разумовская, Л.Н Мишина, А.Р. Шафигуллин и др. По их мнению, пенсионная система представляет собой сложный организм, объединяющий экономические и правовые институты, предназначенные для удовлетворения интересов различных слоев общества. Данные авторы к основным институтам пенсионной системы относят: социальное страхование; социальные пенсии, представляемые государством и муниципалитетами; частную страховую инициативу и корпоративные пенсии, финансируемые предприятиями. При этом положительным моментом, по нашему мнению, выступает то, что они считают неправомерным противопоставление этих институтов, поскольку в развитых рыночных экономиках каждый из этих четырех институтов пенсионной системы выполняет свою функцию и обеспечивает определенный уровень социальной защиты. Также вышеперечисленные авторы подчеркивают, что принципиальные различия национальных пенсионных систем определяется ролью отдельных институтов пенсионного обеспечения и их сочетанием, при этом доминирующую роль отдают институту социального страхования с его выгодными, по их мнению, характеристиками:

- обязательность (по закону) для страхователей вносить страховые взносы, что определяет массовый характер социального страхования;

- публичный вид правоотношений субъектов социального страхования, с помощью которого достигается обязательность по закону участия в нем субъектов и бездоговорной характер их отношений;

- обязательное (по закону) право застрахованных на получение страховых выплат при наступлении страховых случаев, реализацию и полноту которых можно добиваться в судебном порядке;

- достаточно «дешевое» для населения пенсионное страхование (по сравнению с личным), что достигается массовым характером обязательного участия в нем практически всех работающих [13]. Данный авторский коллектив также выделяет функции, которые выполняют социальные институты: создание условий для удовлетворения потребностей членов общества; обеспечение социальной интеграции, устойчивости общественной жизни. По их мнению, эти функции в полной мере выполняет система пенсионного обеспечения. Конституционный и публично-правовой характер большинства ее институтов объясняет их специфику; с одной стороны достаточную обособленность, с другой – тесную связь с другими институтами социальной и экономической сферы, такими как заработная плата, налоги.

Наряду с функциями специалисты выделяют институты пенсионной системы, которые проявляют себя в следующих сферах:

- правовой, т.е. они имеют собственную нормативную базу, при этом пенсионная система включает в себя механизмы социально ориентированного и страхового пенсионного обеспечения, а также механизмы и органы контроля пенсионной системы;

- экономической – обуславливается их связью с доходами населения, т.е. высокий уровень доходов способствует развитию социального, и особенно личного, обязательного пенсионного страхования, «умеренный» уровень ведет к развитию профессионального (корпоративного) пенсионного страхования, а низкий – обуславливает необходимость государственного пенсионного обеспечения;

- социальной – заключается в том, что институты пенсионной системы выполняют функцию защиты от бедности, восполнения утраченных доходов, помощи престарелым и инвалидам, т.е. являются средством перераспределения общественного продукта [14].

Наш отечественный ученый У. Б. Баймуратов отмечает, что пенсионная система – это множество упорядоченных компонентов той или иной природы, обладающих вполне определенными свойствами. Иерархия в пенсионной системе выражается многоуровневыми отношениями. Каждый элемент подсистемы занимает определенное место и играет соответствующую роль в развитии всего социальноэкономического процесса…[15].

Дегтярь Д.С. под пенсионной системой понимает комплексное образование, регулирующее отношения по формированию соответствующих пенсионных фондов, за счет которых выплачиваются пенсии и осуществляются иные пенсионные выплаты, отношения по материальному обеспечению членов общества пенсиями и иными пенсионными выплатами и отношения по управлению и организации пенсионного обеспечения [16].

Травина М. определят пенсионную систему как составную часть социального обеспечения, звено защитного механизма, призванное обеспечить эффективное функционирование одного из секторов социальной сферы обществ [17].

Описывая пенсионную систему, некоторые экономисты квалифицирует ее как механизм, обеспечивающий сбор, учет взносов и выплату пенсий бенефициарам.

Мы же хотим дать следующее определения пенсионной системы: пенсионная система – совокупность правовых, финансово-экономических и организационных институтов и норм, предназначенных для материального обеспечения граждан пенсией.

Таким образом, финансовая, организационно-правовая форма пенсионной системы определяется состоянием экономики и рынка труда, проводимыми налоговой политикой и политикой в области доходов, демографической ситуацией, развитостью финансовых, в т.ч. страховых институтов, принятием обществом конкретной модели пенсионного обеспечения. Поэтому невозможно изменить пенсионную систему, не затрагивая всего круга фундаментальных социально-экономических составляющих жизни общества.

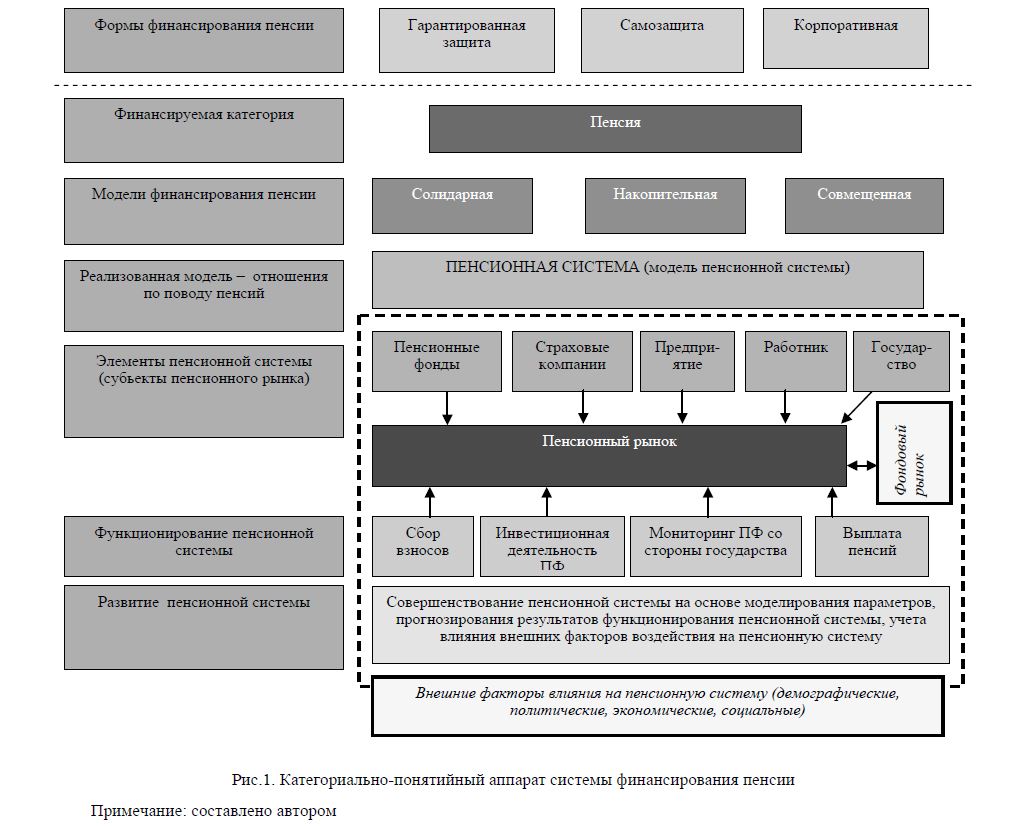

Вышеизложенное позволяет нам выстроить категориально-понятийную систему теории финансирования пенсии, в которой используется ряд как традиционных понятий, так и принципиально новых (рис.1).

Как видно из рисунка, финансирование пенсий является одной из функций социальной защиты населения. Субъектами реализации финансирования пенсии выступают государство, сам работник, который может включаться в программу самообеспечения пенсией через отчисления в пенсионные фонды (в Казахстане, в данном случае – это обязательное самообеспечение пенсией) и компании, которые могут вводить программы корпоративного страхования. Эти формы финансирования пенсии реализуются через такую финансово-экономическую категорию как пенсия, экономическую сущность которой мы рассматривали в предыдущей статье.

Однако конкретизированные формы реализации финансирования пенсии (обязательства сторон, конкретные организационно-экономические механизмы пенсионирования) образуют модели финансирования пенсии – солидарную, накопительную, совмещенную.

В рамках моделей также существуют самые различные формы реализации экономических, финансовых взаимоотношений между субъектами пенсионного обеспечения, которые и образуют конкретную страновую пенсионную систему.

Рис.1. Категориально-понятийный аппарат системы финансирования пенсии

Примечание: составлено автором

Пенсионная система представляет совокупность взаимодействующих между собой элементов системы. В качестве элементов системы выступают пенсионные фонды, страховые компании, государство, работник и предприятие.

В литературе (в частности в казахстанской научной) в последние годы стал широко использоваться термин «пенсионный рынок». Как видно из рисунка, по сути, речь идет о реализации финансовой сущности категории «пенсия», которая выступает на фондовом рынке до ее выплаты в качестве средства инвестирования. Элементы пенсионной системы выступают в данном случае субъектами пенсионного рынка, взаимодействуют по поводу инвестирования пенсионных активов, обеспечения доходности, выбора долговых инструментов, регулирования инвестиционной деятельности пенсионных фондов (государством) и т.д.

Совокупность организационно-экономических механизмов взаимодействия между ними образует механизм функционирования пенсионной системы. Развитие пенсионной системы является необходимым и важным направлением в пенсионном обеспечении, поскольку оно учитывает изменяющиеся внешние условия, которые на схеме показаны как факторы внешней среды.

Таким образом, разработанный категорийно-понятийный аппарат позволяет выделить систему взаимосвязанных экономических отношений, дающих целостное научное представление о пенсионном обеспечении и пенсионной системе.

Подводя итог рассмотрению процесса возникновения, становления, развития и трансформации казахстанской системы пенсионного обеспечения, можно сделать вывод о том, что пенсионную систему необходимо рассматривать как неотъемлемый элемент экономической системы общества.

ЛИТЕРАТУРА

- Orloff A. S. The Politics of Pension. A Comparatives Analysis of Britain. Canada and the United States, 1880 – 1940. – Madison: University of Wisconnsin Press. –

- Макконелл К. Р., Брю С. Л. Экономикс: принципы, проблемы и политика. Т.2. – М.: 1993. – С.213.

- Захаров С., Рахманова Г. Демографический контекст пенсионного обеспечения: история и современность / Современные проблемы пенсионной сферы. Комментарии экономистов и демографов. – М.: Московский центр Карнеги.

- Роик В. Д. Эволюция систем социального страхования в западных странах. // Труд за рубежом. – №3. – 1994.

- Davis E. P. Pension Funds. Retirement Income Security and Capitals Markets. An International Perspective. – Oxford. Clarendon

- Никитенко В. В. Социально-демографические аспекты занятости пенсионеров. – М., 1986. – С.

- Moffitt R. Incentive Effects of the U. S. Welfare System. A review. // Journal of Economic Literature. –

- Баннард Т. Зачем компании создают пенсионные фонды? // Пенсионные фонды. – №3. –

- Экономика труда ( социально-трудовые отношения ); под ред. Волгина Н.А., Одегова Ю. А. – М.: Экзамен. 2003. – С. 643.

- Пенсионная реформа: причины, содержание, перспективы; под ред. Дмитриева М., Травина Д. – СПб.: Норма, 1998. – С.89.

- Дегтярь В.С. Российская пенсионная реформа в контексте мирового опыта. // Проблемы прогнозирования. – №6. – 2002. – С.

- Малютина М. С. Анализ устойчивости распределительных пенсионных систем в условиях старения населения. // Вестник Московского государственного университета. – Сер. Экономика. – №4 – – С.39.

- Шафигуллин А. Р., Груничев А.С., , Л.Н Мишина Л. Н. и др. Организационно-экономические основы пенсионной системы. – Казань.: Казанский государственный университет. – 2004. – С.52-54.

- Там же. – С. 53.

- Баймуратов Б.А. Финансы Казахстана. Том 2. – Алматы: БИС. 2005. – C.

- Пенсионная реформа: причины, содержание, перспективы; под ред. Дмитриева М., Травина Д. – СПб.: Норма, 1998. – С.89.