Статья посвящена позиционированию, освещению и изучению одной из острых и актуальных проблем процессуальной этики в гражданском и административном судопроизводстве Республики Казахстан — проблеме противодействия применению неправомерного вмешательства органов, обладающих наделенной государством компетенцией, при отправлении правосудия по гражданским и административным делам (применению так называемого «административного ресурса»), в частности, когда одной из сторон хозяйственного спора являются нефтегазовые компании Республики Казахстан как недропользователи.

В ходе осуществления финансовой и хозяйственной деятельности нефтегазовыми предприятиями Казахстана, которые в силу характера своей основной уставной деятельности практически все являются недропользователями, т.е. природопользователями, неизбежно возникают хозяйственные и иные правовые споры по самым различным вопросам, разрешение многих из которых отнесено законодательством Республики Казахстан к ведению и компетенции государственных контрольно-надзорных или иных уполномоченных либо центральных отраслевых государственных органов и их территориальных структурных подразделений.

Речь идет об экологических, налоговых, таможенных спорах и спорах, возникающих в ходе реализации предоставленного субъектам права недропользования Республики Казахстан, споров, разрешаемых в рамках административного и гражданского судопроизводства. Указанные споры возникают в ходе вступления нефтегазовых компаний (указанные нефтегазовые компании, далее именуются сокращенно — компании), являющихся недропользователями и иными природопользователями по подземным водным и иным природным ресурсам в самые различные экологические, налоговые, таможенные, иные бюджетные, недропользовательские, социально-трудовые, противоэпидемиологические и иные правоотношения при реализации правоприменительной практики.

Обозначенные выше правовые споры, как споры между природопользователями и государственными уполномоченными (компетентными) органами находят свое разрешение, как правило, в двух основных плоскостях.

Первая плоскость связана с обжалованием компанией актов, составленных государственными уполномоченными органами в отношении компаний-недропользователей, которыми вменяется совершение правонарушений, в основном административных проступков (что бывает значительно чаще) и гражданских деликтов (возмещение причиненного вреда и убытков, что встречается реже) в самой системе отраслевых государственных органов, реализующих наделенную им компетенцию в регулируемой сфере правоотношений. Речь идет об обжаловании вынесенных первичных протоколов об административных правонарушениях и уведомлений о доначислении налогов и иных обязательных платежей, в государственные органы, являющиеся вышестоящими в отношении органов, вынесших постановления об административных правонарушениях и о доначислении налогов и иных обязательных платежей в бюджет. Результаты изучения правоприменительной практики такого обжалования показывают, что в 95 % случаев обжалования предполагаемыми компанияминарушителями актов в вышестоящие органы являются безрезультатными для лиц, подавших жалобу. Вышестоящие инстанции отказывают в удовлетворении жалоб компаний-недропользователей, т.е. защищают позицию и доводы своего подведомственного и подчиненного им государственного органа.

В связи с этим, с целью создании условий для беспристрастного и объективного рассмотрения жалоб частных и государственных компаний по административным, налоговым, экологическим, таможенным, недропользовательским и иным спорам, нами выдвигается следующее предложение. Предлагается создать вневедомственный или «надведомственный» центральный республиканский государственный уполномоченный орган, например, Межведомственную арбитражную комиссию по рассмотрению жалоб компаний в досудебном порядке, при суммах штрафов (иных платежей и санкций) не менее, чем 500 миллионов тенге. Указанный порог считаем критическим, который в случае взыскания такой суммы с Компании может повлечь ее банкротство или неплатежеспособность плательщика. Предлагаем наделить создаваемый орган полномочиями рассматривать жалобы недропользователей на постановления, вынесенные раойнными и областными звеньями государственного управления и выносить решения об отмене постановлений о привлечении компаний к ответственности или приостановлении исполнения постановлений и уведомлений по указанным категориям административных дел, выносимых государственными органами областного и районного уровней до рассмотрения спора в установленном судебном порядке.

Вторая плоскость — это разрешение споров между компаниями-недропользователями, с одной стороны, и государственными органами — с другой в судебном порядке. Этот способ разрешения хозяйственных и административных споров уже достаточно давно и широко практикуется, причем как самими компаниями, так и государственными уполномоченными и компетентными органами. Он является общепринятым способом и признаваемым как государственными органами, так и самими недропользователями и независимыми экспертами в изучаемой отрасли в том плане, что данный путь решения споров является наиболее демократическим, толерантным и эффективным, хоть и длительным по времени рассмотрения и вступления в законную силу финальных процессуальных решений.

Но и в данном направлении основной проблемой остается наличие в административном досудебном процессе, в гражданско-процессуальном и административном судопроизводстве Республики Казахстан негативных и «неправовых проявлений» применения так называемого «административного ресурса», или иначе — «приоритета интересов государственного органа», и преодоление его неблагоприятных для субъектов правоотношений последствий. Речь идет о таких случаях и допущениях, когда государственными ответственными должностными лицами, разрешающими хозяйственный спор, позиция, доводы и доказательства государственного органа еще до момента вынесения процессуального решения и/или судебного акта априори считаются как наиболее законные и обоснованные. При этом позиция, доводы и доказательства компаний, обжалующих акты государственных контрольных и надзорных органов (речь идет о доводах и доказательствах в судебном процессе), как правило, не принимаются во внимание при принятии процессуальных и иных итоговых решений.

Таким образом, на практике происходит то, что указанный выше необоснованный приоритет позиции государственного органа незаконно и необоснованно широко применяется местными судами при вынесении судебных актов по данной категории дел как единственное основание и обоснование выносимого судебного или иного акта. Практика неоднократной отмены и/или изменения таких судебных актов в вышестоящих судебных инстанциях, в особенности в коллегиях Верховного Суда Республики Казахстан, как более независимых от местных властей судебных инстанций, является этому ярким подтверждением.

Административный ресурс, проявляемый при рассмотрении правовых споров недропользовательского характера между компаниями и государственными органами по налоговым, таможенным, экологическим, недропользовательским и иным категориям дел — это неправомерное, незаконное и необоснованное отдавание предпочтения доказательствам и доводам только одной стороны судебного процесса — стороне государственного органа, в ущерб законным правам и интересам другой стороны, привлекаемой к правовой ответственности при разрешении споров гражданско-правового и административного характера. Неправомерны также факты вынесения финального судебного или иного процессуального решения (акта), в отсутствие доказательной базы, свидетельствующей о доказанности факта нарушения закона, основываясь только на позиции государственного органа. В особенности слабым местом являются доказательства вины природопользователя, полученные методом так называемого «камерального контроля», т.е. доказательства, полученные косвенным путем.

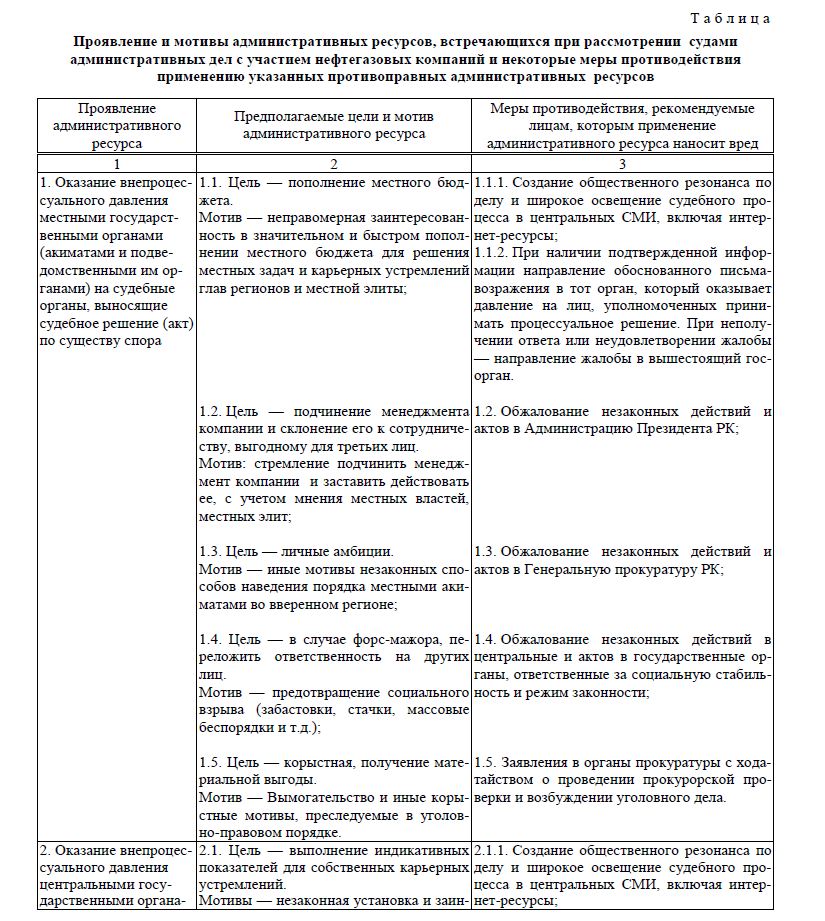

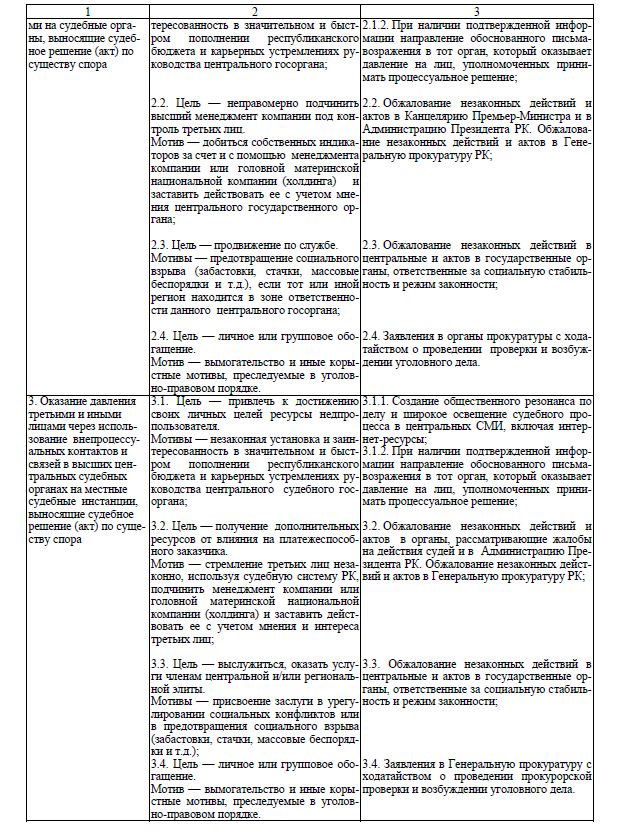

Административный ресурс проявляется в перечисленных ниже следующих видах и, как правило, по перечисленным ниже мотивам (ниже представлен неисчерпывающий перечень ресурсов и их мотивов). Информация об анализе сущности изучаемого явления сведена нами в виде таблицы.

Первый столбец, именуемый «Проявление административного ресурса», является краткой квалификацией одного из видов административного ресурса, из собственной правоприменительной практики самого автора статьи.

Второй столбец — это предположения автора о предполагаемых цели и мотивах применения административных ресурсов.

В третьем столбце даны рекомендации автора об основной сути некоторых рекомендуемых мер противодействия, применяемых противоправным административным ресурсом при разрешении споров.

Т а б л и ц а

Проявление и мотивы административных ресурсов, встречающихся при рассмотрении судами административных дел с участием нефтегазовых компаний и некоторые меры противодействия применению указанных противоправных административных ресурсов

По нашему мнению, признаки применения неправомерных административных ресурсов при рассмотрении судебных исков просматриваются в предъявленных к АО РД «КазМунайГаз» судебных исках центральных республиканских налоговых [1] и таможенных органов Республики Казахстан [2], поданных в судебные органы города Астаны о взыскании доначисленных налогов и таможенных платежей по экспорту на сырую нефть [3], КПН [4], налогу на имущество юридических лиц [5] в период в 2008–2015 гг. на сумму, превышающую 20 миллиардов тенге. Такие судебные процессы происходят в судебных инстанциях города Астаны с 2007 г. по настоящее время [6].

Так, к примеру, по данным новостной ленты интернет-сайта Tengrinews от 02.10.2015 г. центральные республиканские налоговые органы системы органов государственных доходов Республики Казахстан в 2015 г., проведя налоговые проверки периода 2007–2009 гг. (т.е. спустя более чем 5 лет после произошедшего), направили в адрес АО «РД «КазМунайГаз» (далее — РД КМГ) налоговые уведомления о необходимости уплаты доначисленных налогов, штрафов и пени на астрономическую сумму, в размере более чем 12 миллиардов тенге. Естественно, что в сложившейся ситуации РД КМГ вынуждено защищать свои интересы в судебном порядке, так как сумма налоговых претензий очень значительная. По видимому, РД КМГ не согласно с предъявленными налоговыми претензиями и у компании есть свои весомые аргументы в этом споре с налоговыми органами. В случае принятия в РД КМГ решения о судебном обжаловании указанного уведомления налоговых органов окончательное решение вопроса останется за судом. Весомость аргументов представителей сторон на судебном процессе играет важную роль при определении судом исхода судебного процесса [7].

Анализ судебной практики за 2008–2015 гг. показывает что по судебным искам РД КМГ, КМГ и ТОО СП «Казгермунай» государственными органами предъявлялись к нефтегазовым компаниям штрафные санкции в огромных размерах [8]. При этом наибольшие суммы штрафных санкций по размеру (по суммам налоговых и иных претензий) были предъявлены по налоговым спорам по налоговым уведомлениям (споры по начислению и уплате налога на добычу полезных ископаемых [9], КПН [10], НДС [11] и налогу на имущество юридических лиц) [12], по экологическим нарушениям (в основном санкции за загрязнение окружающей среды, в особенности штрафы за сжигание попутного газа на факелах и за иные случаи нанесения вреда окружающей среде РК) [13] и споры по оспариванию таможенных платежей [14] и штрафных санкций по ним (экспортной таможенной пошлине и НДС).

В целом необходимо отметить, что только огромные обороты нефтегазовых компаний Республики Казахстан, их высокая доходность, имеющиеся финансовые запасы и остатки на расчетных счетах, позволяющие оплатить суммы предъявленных фискальных претензий, а также высокая рентабельность и эффективная, напряженная работа трудовых коллективов нефтегазовых компаний (по сравнению с оборотами и рентабельностью остального сектора экономики) позволяют им оставаться на плаву после выплаты огромнейших сумм, доначисленных по уведомлениям по вменяемым недропользователям налоговым, таможенным и экологическим нарушениям в соответствии с уведомлениями профильных государственных уполномоченных органов [15].

Также хочется отметить практику по судебным искам экологических, таможенных и налоговых органов Кызылординской и Карагандинской областей к крупнейшей дочерней, совместно контролируемой организации АО РД «КазМунайГаз» — ТОО «СП «Казермунай» по доначисленным налогам на экспорт сырой нефти, экологические штрафы, доначисленные таможенные платежи и сборы на 2008–2011 гг., на сумму, превышающую 8 миллиардов тенге [16].

По результатам судебного рассмотрения указанных дел в отношении обеих компаний – недропользователей, являющихся крупнейшими налогоплательщиками Республики Казахстан и входящих в десятку крупнейших нефтегазодобывающих компаний Казахстана, причем являющихся дочерними и совместно контролируемыми организациями системы предприятия АО НК «КазМунайГаз», были вынесены неблагоприятные судебные решения о взыскании указанных астрономических сумм штрафных санкций.

Указанные выше нефтегазовые компании только благодаря их настойчивой правовой позиции, приверженности к принципу верховенства закона продолжают судебное обжалование наложенных санкций и до настоящего времени вынуждены обжаловать неблагоприятные судебные акты, отвлекать значительные силы и средства на защиту своих законных прав и интересов, нести значительные судебные издержки.

Список литературы

- Материалы гражданского дела по судебному иску Министерства охраны окружающей среды Республики Казахстан к акционерному обществу «Разведка Добыча «КазМунайГаз» по Жанаозенскому нефтяному амбару о взыскании причиненного ответчиком экологического ущерба, на сумму 12 миллиардов тенге // Архив апелляционной и кассационной коллегий Суда города Астаны и Архив специализированного межрайонного экономического суда города Астаны за 2006–2007 годы.— Астана, 2006, 2007 гг.

- Материалы судебной практики судебных органов Кызылординской и Карагандинских областей по экологическим, налоговым и таможенным спорам, ответчиком (лицом, привлеченным к административной и иной ответственности) по которым была привлечена дочерняя организация АО РД «КазМунайГаз» — ТОО «Совместное Предприятие «Казгермунай» (г. Кызылорда), за период 2008–2010 гг., по искам государственных уполномоченных органов // Судебные архивы Кызылординского областного суда за 2008–2010 гг. Город Кызылорда, Судебный архив специализированного межрайонного экономического суда Карагандинской области за 2011 год.

- Материалы по искам Управления охраны окружающей среды по Кызылординской области Комитета экологического регулирования и контроля Министерства охраны окружающей среды Республики Казахстан к ТОО «СП «Казегрмунай».— Кызылода, 2008, 2009 гг.

- Материалы судебных исков Налогового комитета по Кызылординской области Налогового комитета Министерства Финансов Республики Казахстан к ТОО «СП «Казгермунай». — Кызылорда, 2010–2011 гг.

- Судебная практика по искам, заявленным к ТОО «СП «Казгермунай», в судебные органы Карагандинской области Таможенное управление по Карагандинской области Комитета Таможенного контроля Министерства финансов Республики Казахстан // Архив Кызылординского областного суда и архив специализированного межрайонного экономического суда Кызылординской области за 2008–2010 годы. — Кызылорда, 2008, 2009, 2010 гг., Архив Специализированного межрайонного экономического суда по Карагандинской области за 2010–2011 годы. — Караганда, 2010–2011 гг.

- Судебная практика рассмотрения налоговых споров судебными инстанциями, в которые было вовлечено Акционерное общество «РД «КазМунайГаз» (г. Астана), за 2009–2011 гг., по налоговым спорам по налогу на экспорт сырой нефти за период ноябрь–декабрь 2009 г. и по налогам: КПН и НДС // Архив Верховного Суда Республики Казахстан, архив апелляционной и кассационной коллегий Суда города Астаны, Архив специализированного межрайонного экономического суда города Астаны за 2009–2011 годы. — Астана, 2009, 2010, 2011 гг.

- Материалы интернет-сайта «Tengrinews» от 02 октября 2015 г. о направлении Комитетом государственных доходов Министерства финансов Республики Казахстан налогового уведомления в адрес АО РД «КазМуайГаз» об уплате доначисленной суммы налогов и пени в размере более 12 миллиардов тенге, по материалом налоговой проверки периода 2006–2012 гг.— [ЭР]. Режим доступа: www. tengrinews.kz. 02.11.2015 г.

- Гражданский кодекс Республики Казахстан (Общая Часть), принят Верховным Советом Республики Казахстан от 27 декабря 1994 г., введен в действие Постановлением Верховного Совета РК 27 декабря 1994 г. № 269XI, с изменениями и дополнениями на 17.07.2015г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Гражданский кодекс Республики Казахстан (Особенная Часть), введен в действие Законом РК от 01 июля 1999 г.,№ 410-1 «О введении в действие ГК РК (Особенная часть)», с изменениями и дополнениями на 17.07.2015г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Гражданский процессуальный кодекс Республики Казахстан, введен в действие Законом РК от 13 июля 1999 г.,№ 412-1, с изменениями и дополнениями на 24.04.2015 г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Кодекс Республики Казахстан об административных правонарушениях от 05 июля 2014 г., № 235 – V, с изменениями и дополнениями на 02.08.2015г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Кодекс Республики Казахстан «О налогах и иных обязательных платежах в бюджет (Налоговый кодекс») от 10 декабря 2008 г., № 99-IV, с изменениями и дополнениями на 21.07.2015 г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Экологический кодекс Республики Казахстан от 09 января 2007 г. № 212-III, с изменениями и дополнениями на 15.06.2015 г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Кодекс Республики Казахстан «О таможенном деле в Республике Казахстан (Таможенный кодекс)» от 30 июня 2010 г.,№ 296-IV, с изменениями и дополнениями на 08.06.2015 г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Закон Республики Казахстан от 24 июня 2010 г. № 291IV «О недрах и недропользовании», с изменениями и дополнениями на 15.06.2015г. — [ЭР]. Режим доступа: http: //adilet.zan/kz

- Закон Республики Казахстан от 20 июля 2011 г. № 463IV «О государственном регулировании производства и оборота отдельных видов нефтепродуктов», с изменениями и дополнениями на 05.2015г. — [ЭР]. Режим доступа: http://adilet.zan/kz