В статье рассмотрены вопросы развития микрокредитования на основе международного опыта, изучены программы государственного микрокредитования. Отмечено, что микрокредитование в Республике Казахстан поддерживается на государственном уровне, способствует развитию малого бизнеса, занятости населения, а значит, и формированию среднего класса, что делает современное казахстанское общество более стабильным в социальном плане. Сделаны выводы о том, что для развития микрокредитования в Казахстане необходимо снизить процентные ставки и увеличить срок кредитования.

Микрокредитование — это одна из новых финансовых услуг, которая успешно набирает обороты на финансовом рынке нашей страны. Микрокредит — это небольшая денежная сумма, которую можно получить на определенный, чаще непродолжительный, срок под проценты. В основном микрокредиты в Казахстане выдают микрофинансовые организации, также эту услугу оказывают некоторые банки [1].

В нашей республике микрокредитование, с одной стороны, является поддержкой малоимущих слоев населения, с другой — является мощным стимулом для развития предпринимательства. Благодаря микрокредитованию расширяются возможности создания благоприятных условий для малообеспеченных слоев населения. Оно поддерживает начинающих предпринимателей, дает стартовый капитал тем, кто не имеет доступа к обычным банковским кредитам. Приоритетной целью микрокредитования является поддержка предпринимательских инициатив, выражаемых экономически активными категориями населения.

6 марта 2003 г. был принят Закон Республики Казахстан № 392 «О микрокредитных организациях», в котором были определены следующие основные понятия:

- микрокредит — денежная сумма, предоставляемая заемщику микрокредитной организацией на условиях платности, срочности и возвратности;

- микрокредитная организация определена как юридическое лицо, осуществляющее деятельность по предоставлению микрокредитов в определенном Законом порядке [2].

В Послании Президента РК Н.Назарбаева народу Казахстана от 28 января 2011 г. «Построим будущее вместе!» Глава государства поручил Правительству совместно с финансовыми регуляторами разработать законопроект и провести комплекс мер по совершенствованию деятельности микрокредитных организаций [3]. Президент Казахстана Нурсултан Назарбаев предложил реформировать систему микрокредитования на селе с тем, чтобы кредиты шли на организацию собственного дела. Для тех, кого жизнь связывает с селом, правительство совместно с местными органами власти должно проработать комплекс мер по развитию сельского предпринимательства. Президент. Н.А.Назарбаев напомнил о необходимости развития сельской инфраструктуры, расширении доступа к микрокредитованию, организации обучения навыкам предпринимательства.

В целях исполнения Общенационального плана мероприятий по реализации Послания о совершенствовании законодательной базы по вопросам расширения доступа к инструментам микрокредитования и механизма его осуществления принят Закон РК «О микрофинансовых организациях» (от 26 ноября 2012 г.) [4].

Закон регулирует общественные отношения, связанные с осуществлением деятельности по предоставлению микрокредитов, устанавливает особенности правового положения, создания, деятельности микрофинансовых организаций, а также определяет особенности государственного регулирования микрофинансовых организаций, контроля и надзора за их деятельностью.

Цель закона — развитие рынка микрокредитования, укрепление финансовой деятельности микрофинансовых организаций, повышение их инвестиционной привлекательности, прозрачности, обеспечение защиты прав и интересов потенциальных заемщиков.

Внесено изменение в определение микрокредита. В законе оговаривается, что это денежная сумма, выдаваемая в национальной валюте. Введено понятие микрофинансовой организации: это юридическое лицо, являющееся коммерческой организацией, официальный статус которого определяется государственной регистрацией в органах юстиции и прохождением учетной регистрации, осуществляющее деятельность по предоставлению микрокредитов, а также дополнительные виды деятельности, разрешенные настоящим законом. Микрофинансовым организациям разрешен более широкий перечень видов деятельности, в отличие от микрокредитных организаций.

Законом определено, что микрофинансовая организация предоставляет микрокредиты в размере, не превышающем восьмитысячекратного размера месячного расчетного показателя, т.е. не более 15856 тыс.тенге (на 1 января 2015 г.) Обязательно утверждается график погашения микрокредита, в котором указываются даты погашения и размеры очередных платежей, а также остатки суммы микрокредита на дату следующего погашения, с указанием общей суммы микрокредита и вознаграждения на дату подписания договора о предоставлении микрокредита.

Введен институт регулирования, проверки и надзора за деятельностью микрофинансовых организаций. В частности, предусмотрена обязательная учетная регистрация микрофинансовой организации в реестр Национального банка Республики Казахстан.

Согласно Закону микрокредитные организации, за исключением некоммерческих организаций, в срок до 01 января 2016 г. подлежат государственной перерегистрации в соответствии с законами РК. Также установлены требования по финансовой отчетности, дополнен перечень видов деятельности, разрешенных для микрофинансовых организаций.

Данные изменения способствуют формированию прозрачного рынка МФО, увеличению доверия к ним и, как следствие, — увеличению количества микрокредитов, повышению доступности и качества услуг, предоставляемых микрофинансовыми организациями, и взаимной ответственности участников услуг микрокредитования.

Таким образом, сформированы все условия для последующего развития микрокредитования в Казахстане, и мы можем выявить причины привлекательности микрокредитов.

Во-первых, это один из способов борьбы с крайней бедностью, так как поддерживается самозанятое население.

Во-вторых, микрофинансирование помогает развитию малого и среднего бизнеса, что способствует формированию среднего класса.

В-третьих, это эффективный инструмент решения социальных проблем, в частности, борьба с безработицей, помощь социально уязвимым слоям населения.

Сегодня рынок микрокредитования стремительно развивается. В послании «Нұрлы жол — путь в будущее» от 11 ноября 2014 г. Президент нашей страны дал поручение Правительству дополнительно выделить 100 миллиардов тенге на льготное кредитование малого и среднего бизнеса, а также крупного предпринимательства, что обеспечит реализацию проектов в пищевой и химической промышленности, машиностроении, а также в сфере услуг [5].

Преимущества микрокредитования неоспоримы:

- для его получения требуется минимальный пакет документов;

- рассмотрение заявки микрофинансовыми организациями происходит за небольшое время;

- большое преимущество — отсутствие бюрократических задержек;

- гибкость в отношении кредитных условий;

- индивидуальный подход к заемщику;

- минимальные ограничения по возрасту — услуга доступна как студентам, так и пенсионерам;

- очень короткий список требуемых документов;

- индивидуальный подход к каждому заемщику, который обеспечивает выбор наиболее удобного способа и срока погашения долга.

Стоит также отметить, что многие развивающиеся страны используют микрокредитование в качестве одного из эффективных инструментов поддержания малого предпринимательства. Микрофинансирование зачастую становится единственным способом для молодых предпринимателей открыть собственный бизнес или расширить уже существующий. Учитывая роль микрофинансирования в экономике развивающихся стран, 2005 г. был объявлен Генеральной ассамблеей ООН годом микрокредитования.

Международный опыт микрофинансирования очень разнообразен и зависит, прежде всего, от финансового благополучия страны, нацеленности ее на решение социально-экономических проблем. В Республике Казахстан микрофинансирование — это предоставление микрокредитов. Оно направлено на решение социально-экономических задач — оказание помощи социально уязвимым слоям населения через стимулирование их самозанятости, а также оказание поддержки малому и среднему бизнесу, расширение их сферы деятельности, создание новых рабочих мест.

В Послании Главы государства Н.Назарбаева народу Казахстана от 11 ноября 2014 г. Президент нашей страны подчеркивает важность работы по поддержке малого и среднего бизнеса и деловой активности. На данный момент, отмечается в Послании, освоены финансовые средства в сумме 100 миллиардов тенге из Национального фонда, направленные на поддержку и кредитование малого и среднего бизнеса. Создаются новые рабочие места (4,5 тысячи). Микрокредиты предоставляются населению под 6 процентов на 10 лет, т.е. на очень льготных условиях, которых раньше в Казахстане не было. Таким образом, к 2050 г. планируется увеличить долю малого и среднего бизнеса до 50 процентов валового внутреннего продукта [5].

Микрокредитование является одним из показателей успешного развития страны. На 1 апреля 2015 г. в нашей стране активно действовало 628 микрокредитных организаций (из общего количества 1577), из них в сельской местности — 142 (соответственно, в Акмолинской области — 20 и 6) [6].

Поддержка микрокредитования в Республике Казахстан на государственном уровне способствует развитию малого бизнеса, занятости населения, а значит, и формированию среднего класса, что делает современное казахстанское общество более стабильным.

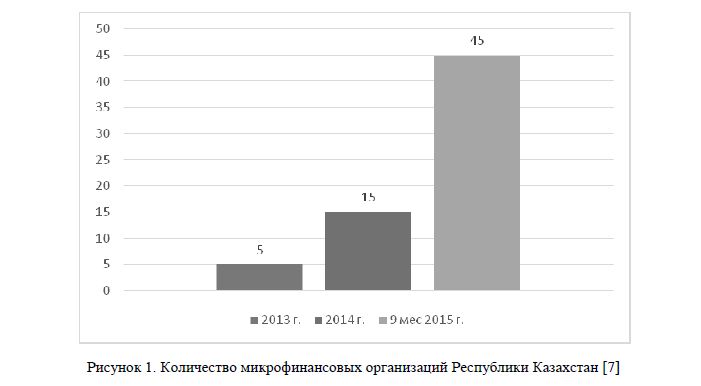

Рисунок 1. Количество микрофинансовых организаций Республики Казахстан [7]

Особое место в микрокредитовании занимают микрофинансовые организации (МФО). Так, по данным Национального банка РК за 2014 г. их количество в Казахстане утроилось, а за 9 месяцев 2015 г. увеличилось в 9 раз по сравнению с 2013 г. В 2015 г. несколько организаций изменило свой статус микрокредитной организации на статус «микрофинансовая», получив учетную регистрацию НБ РК

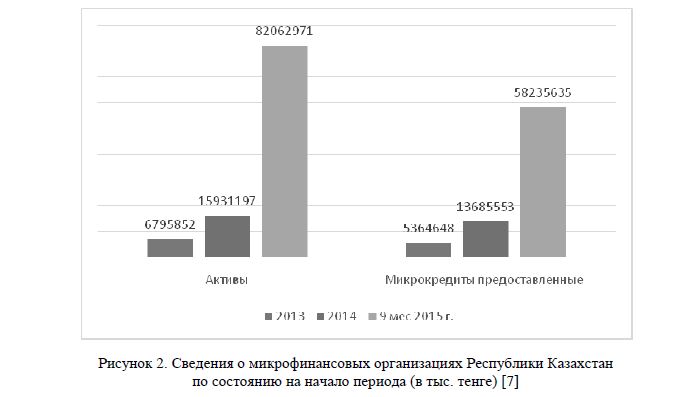

При этом более чем в двенадцать раз возросли совокупные активы МФО (с 6795852 тыс. тенге на конец 2013 г. до 82062971 тыс. тенге на 1 октября 2015 г.). А также объемы предоставленных кредитов выросли почти в одиннадцать раз (с 5364648 тыс. тенге на конец 2013 г. до 58235635 тыс. тенге на 1 октября 2015 г.) (рис. 1 и 2).

Рисунок 2. Сведения о микрофинансовых организациях Республики Казахстан по состоянию на начало периода (в тыс. тенге) [7]

Так, если рассматривать МФО по размерам активов, то по данным Национального банка Республики Казахстан можно выделить ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан». Ее активы выросли на начало 2015 г. 5,5 раза, и доля в общем объеме активов составила 39,8 %, что более чем в два раза больше по сравнению с 2014 г. Однако с появлением на рынке новых компаний за 9 месяцев 2015 г., несмотря на рост ее активов до 9213519 тыс.тенге, доля этой компании в совокупных активах снизилась до 11 %. Лидерство в этот период заняла ТОО «Микрофинансовая организация «KMF (КМФ)» с активами 41 817 618 тыс.тенге, что составило 51 % в совокупных активах МФО.

Доля ТОО «Микрофинансовая организация «Ырыс» снизилась в 2015 г. до 37,2 % против 82 % в 2014 г. А к 1 октября 2015 г. ее активы составили 8368735 тыс.тенге, или 10 % в совокупных активах МФО.

Также можно выделить ТОО «Микрофинансовая организация «Арнур Кредит», ТОО «Микрофинансовая организация «Береке». ТОО «Микрофинансовая организация «Есиль», ТОО «Микрофинансовая организация «KazCreditLine». ТОО «Микрофинансовая организация «1 Кредит», ТОО «Микрофинансовая организация «ШинханФинанс» и ТОО «Микрофинансовая организация «Астанафинанс-холдинг», которые в совокупном объеме активов микрофинансовых организаций имеют по 1–2 %. Доля остальных МФО невелика и составляет меньше 1 %. При этом необходимо отметить прекращение деятельности ТОО «Микрофинансовая организация «Технодом», открытие новых 11 МФО в 2014 г. и 30 МФО в 2015 г.

Анализ выданных кредитов МФО показывает, что на начало 2015 г. первенство делят ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан» и ТОО «Микрофинансовая организация «Ырыс» с долей 37,9 % и 38,7 % соответственно. При этом в 2014 г. 96,1 % всех кредитов было выдано ТОО «Микрофинансовая организация «Ырыс». В 2015 г. за 9 месяцев ею было выдано кредитов на сумму 8368735 тыс.тенге, что составило лишь 12 % в тов МФО.

За 9 месяцев 2015 г. прочное лидерство имеет ТОО «Микрофинансовая организация «KMF (КМФ)», выдав 56 % всех кредитов МФО на сумму 32 569 042 тыс. тенге. Активную позицию на рынке заняло ТОО «Микрофинансовая организация «Арнур Кредит», как и ТОО «Микрофинансовая организация «Тойота ФайнаншлСервисез Казахстан», имея долю в 9 % в общем объеме кредитов МФО.

Если в 2014 г. от 4,4 % до 7,8 % в общем объеме предоставленных кредитов имели ТОО «Микрофинансовая организация «Береке», ТОО «Микрофинансовая организация «KazCreditLine». ТОО «Микрофинансовая организация «1 Кредит» и ТОО «Микрофинансовая организация «Астана- финанс-холдинг», то в 2015 г. доля большинства МФО невелика. При этом необходимо отметить отсутствие объемов кредитования в ТОО «Микрофинансовая организация «Trust NC» в 2014 г. и ТОО «Микрофинансовая организация «Тез Кредит», ТОО«Микрофинансовая организация «Болашақ» и ТОО «Микрофинансовая организация «Смарт Кредит» в 2015 г. [7].

В Казахстане существует несколько программ микрокредитования. В 2011 г. в рамках Программы развития города Астаны на 2011–2015 гг. принято решение о формировании продовольственного пояса с целью стабильного обеспечения города качественными и свежими продуктами питания отечественного производства по доступным ценам. Отбор участников продовольственного пояса осуществляется в радиусе 300 км от города. Сюда относятся 17 районов Акмолинской и 4 района Карагандинской области.

В рамках реализации данной программы Национальный управляющий холдинг КазАГРО выдает микрокредиты на создание сети и развитие действующих птицефабрик, овощехранилищ, молочнотоварных ферм, развитие инфраструктуры экспорта зерна и организацию мясоперерабатывающих комплексов.

В последнее время наблюдается стабильная тенденция снижения кредитования банками второго уровня малого и среднего бизнеса. В первую очередь. произошло удорожание заемного и собственного капиталов. Во-вторых, произошло сужение потенциальных возможностей для расширения бизнеса, в силу проблем как в мировой экономике, так и внутри Казахстана. [1]. Согласно казахстанскому законодательству максимальный размер микрокредита составляет 8 тыс. МРП. Срок, на который выдаются деньги, законодательно не ограничен: у каждой микрофинансовой организации есть свои базовые характеристики продукта, организации рассматривают все пожелания клиента по параметрам кредитного продукта. Так, например, ТОО «Микрофинансовая организация «Арнур Кредит» предлагает кредитный продукт «Потребительский»в объеме до 8000 МРП (15856 тыс. тенге в 2015 г.) сроком до 36 месяцев под 36 % годовых. Дорогие кредиты «Стандарт» на потребительские нужды предлагает ТОО «Микрофинансовая организация «KMF (КМФ)» в объеме до 16 млн тенге сроком до 60 месяцев с годовой ставкой до 43 %, что подтверждают расчеты, предлагаемые кредитным калькулятором официального сайта [8, 9].

Таким образом, надо отметить, что все большую популярность в предоставлении финансовых услуг получил статус микрофинансовых организаций, которые показывают значительный рост как в их количестве, так и в объемах кредитования.

При этом стоимость кредитов микрофинансовых организаций достаточно высокая, средний уровень ставок колеблется в пределах 30–43 %, в то время как ставки по банковским займам составляют 22–25 %.

Для развития микрокредитования в Казахстане необходимо снизить процентные ставки и увеличить срок кредитования. Это поможет решению проблем недостатка финансовых ресурсов для предпринимательства, так как в развитых странах микрокредитование является важным фактором по поддержке микрои малого предпринимательства. Государство при этом должно играть основную роль в реализации программ развития микрофинансового рынка.

Список литературы

- Тлеужанова Д.А. Микрокредитование в Республике Казахстан: необходимость, проблемы и перспективы развития. — [ЭР]. Режим доступа: http://www.rusnauka.com.

- Закон Республики Казахстан № 392 «О микрокредитных организациях» от 6 марта 2003 г. — [ЭР]. Режим доступа: http://online.zakon.kz/Document/?doc_id=1038154.

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 28 январ. 2011 г. «Построим будущее вместе» — [ЭР]. Режим доступа: http://www.akorda.kz.

- Закон Республики Казахстан № 56-V «О микрофинансовых организациях» от 26 ноября 2012 г. — [ЭР]. Режим доступа: http://online.zakon.kz/Document/?doc_id=31300092.

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана 11 ноября 2014 г. «Нұрлы жол — путь в будущее». — [ЭР]. Режим доступа: http://www.akorda.kz.

- Фонд финансовой поддержки сельского хозяйства. — [ЭР]. Режим доступа: http://kasipker.info.

- [ЭР]. Режим доступа: http://www.nationalbank.kz/? docid=1208&switch=russian.

- [ЭР]. Режим доступа: http://www.arnurcredit.kz/data2014/prod_potreb.pdf.

- [ЭР]. Режим доступа: http://kmf.kz/uslugi/4.