Специальный раздел математики, носящий название «Теория игр и статистических решений» дает методы, позволяющие фактически найти оптимальное решение. Гораздо чаще эти методы позволяют попросту глубже разобраться в ситуации, оценить каждое решение с различных (иногда противоречивых) точек зрения, взвесить его преимущества и недостатки и в конце концов принять, если не единственно правильное, то, по крайней мере, до конца продуманное решение. Нельзя забывать, что при выборе решения в условиях неопределенности неизбежен некоторый произвол и элемент риска. Недостаток информации — всегда беда, а не преимущество. Тем не менее в сложной ситуации, плохо обозримой в целом, когда много подробностей, всегда полезно представить варианты в такой форме, чтобы сделать произвол выбора менее грубым, а риск — по возможности минимальным. Нередко задача ставится так: какой ценой можно заплатить за недостающую информацию, чтобы за ее счет повысить эффективность операции? Заметим, что иногда для выбора решения и не требуется точной информации об условиях, а достаточно только указать «район», в котором они находятся.

Наиболее простыми из ситуаций, содержащих неопределенность, являются так называемые конфликтные ситуации. Так называются ситуации, в которых сталкиваются интересы двух (или более) сторон, преследующих разные (иногда противоположные) цели, причем выигрыш каждой стороны зависит от того, как себя поведут другие.

Примеры конфликтных ситуаций многообразны. К ним, безусловно, принадлежит любая ситуация, складывающаяся в ходе боевых действий, ряд ситуаций в области экономики (особенно в условиях конкуренции). Столкновение противоречащих друг другу интересов наблюдается также в судопроизводстве, в спорте, видовой борьбе. В какой-то мере противоречивыми являются также взаимоотношения различных ступеней иерархии в сложных системах. В некотором смысле «конфликтной» можно считать и ситуацию с несколькими критериями: каждый из них предъявляет к управлению свои требования, и, как правило, эти требования противоречивы.

Теория игр представляет собой математическую теорию конфликтных ситуаций. Ее цель — выработка рекомендаций по разумному поведению участников конфликта.

Каждая непосредственно взятая из практики конфликтная ситуация очень сложна, ее анализ затруднен наличием привходящих, несущественных факторов. Чтобы сделать возможным математический анализ конфликта, строится его математическая модель. Такую модель называют игрой.

От реального конфликта игра отличается тем, что ведется по определенным правилам. Эти правила указывают «права и обязанности» участников, а также исход игры — выигрыш или проигрыш каждого участника, в зависимости от сложившейся обстановки. Человечество издавна пользуется такими формализованными моделями конфликтов — «играми» в буквальном смысле слова (шашки, шахматы, карточные игры и т.п.). Отсюда и название «теории игр» и ее терминология: конфликтующие стороны условно называются «игроками», одно осуществление игры — «партией», исход игры — «выигрышем» или «проигрышем».

Близкой по идеям и методам к теории игр является теория статистических игр. От теории игр она отличается тем, что неопределенная ситуация не имеет конфликтной окраски — никто никому не противодействует, но элемент неопределенности налицо. В задачах теории статистических игр неизвестные условия операции зависят не от сознательно действующего «противника» (или других участников конфликта), а от объективной действительности, которую в теории статистических игр принято называть «природой». Соответствующие ситуации часто называются «играми с природой».

«Природа» мыслится как некая незаинтересованная инстанция, «поведение» которой неизвестно, но, во всяком случае, не злонамеренно.

Казалось бы, отсутствие сознательного противодействия упрощает задачу выбора решения. Оказывается, нет: не упрощает, а усложняет. Правда, принимающему решение в «игре с природой» в самом деле «легче» обосновать свой выбор. В игре против сознательного противника элемент неопределенности отчасти снимается тем, что мы «думаем» за противника, «принимаем» за него решение, самое неблагоприятное для нас самих. В игре же с природой такая концепция не подходит [1].

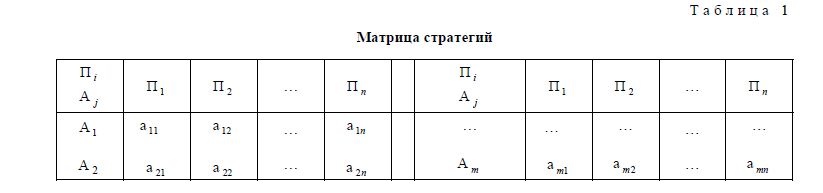

Рассмотрим игру с природой: у нас (сторона А) имеется m возможных стратегий

А1 , А2 ,..., Аn ; что

касается обстановки, то о ней можно сделать n предположений: «стратегии природы». Наш выигрыш aij при каждой паре стратегий П1 , П2 ,..., Пn . Рассмотрим их как Ai , Пj , задан матрицей (табл. 1).

Требуется выбрать такую стратегию игрока А (чистую или, может быть, смешанную, если это возможно), которая является более выгодной по сравнению с другими.

С первого взгляда кажется, что эта задача похожа на игру двух игроков А и П с противоположными интересами и должна решаться теми же методами. Но это не совсем так. Отсутствие противодействия со стороны природы делает ситуацию качественно другой.

Матрица стратегий

Т а б л и ц а 1

Желательно ввести такие показатели, которые не просто давали бы выигрыш при данной стратегии в каждой ситуации, но отражали «удачность» или «неудачность» выбора данной стратегии в данной ситуации.

С этой целью в теории статистических игр вводится понятие «риска». Риском r ij игрока А при пользовании стратегией А i , в условиях П j называется разность между выигрышем, который мы получили бы, если бы знали условия П j , и выигрышем, который мы получим, не зная их и выбирая стратегию А i .

Очевидно, если бы мы (игрок А) знали состояние природы П j , мы выбрали бы ту стратегию, при которой наш выигрыш максимален. Этот выигрыш, максимальный в столбце П j , обозначим b j .

Чтобы получить риск r ij нужно из b j вычесть фактический выигрыш aij

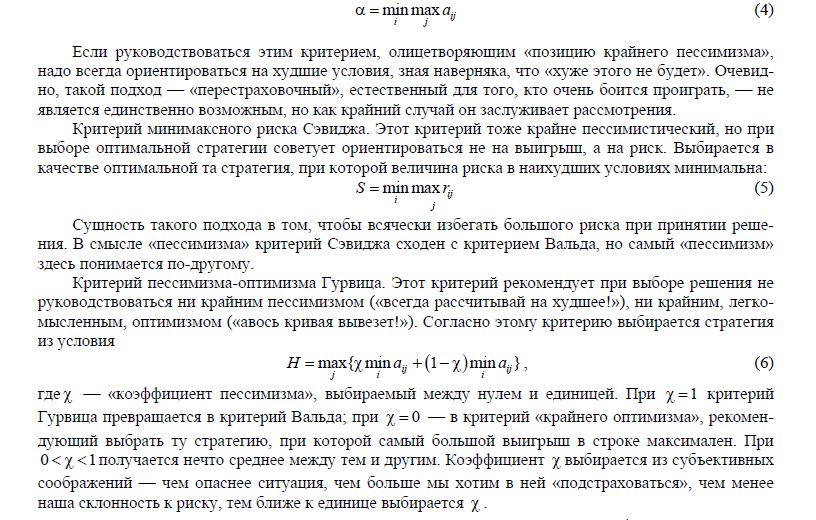

Так что в случае стохастической неопределенности оба подхода («от выигрыша» и «от риска») дают одно и то же оптимальное решение. Допустим, что вероятности Q1 ,Q2 ,..., Qn в принципе сущестствуют, но нам неизвестны. Иногда в этом случае предполагают все состояния природы равновероятными (так называемый «принцип недостаточного основания» Лапласа). Однако обычно более или менее ясно, какие состояния более, а какие менее вероятны. Для того чтобы найти ориентировочные значения вероятностей Q1 ,Q2 ,..., Qn , можно, например, воспользоваться методом экспертных оценок. Хоть какие-то ориентировочные значения вероятностей состояний природы все же лучше, чем полная неизвестность. Неточные значения вероятностей состояний природы в дальнейшем могут быть «скорректированы» с помощью специально поставленного эксперимента. Эксперимент может быть как «идеальным», полностью выясняющим состояние природы, так и неидеальным, где вероятности состояний уточняются по косвенным данным. Кажый эксперимент, разумеется, требует каких-то затрат, и возникает вопрос: окупаются ли эти затраты возрастанием эффективности? Оказывается, «идеальный» эксперимент имеет смысл проводить только в случае, когда его стоимость меньше, чем минимальный средний риск.

Однако не будем больше заниматься случаем стохастической неопределенности, а возьмем случай, когда вероятности состояний природы либо вообще не существуют, либо они не поддаются оценке даже приближенно. Обстановка неблагоприятна для принятия «хорошего» решения, поэтому логично попытаемся найти хотя бы не самое худшее. Здесь все зависит от точки зрения на ситуацию, от позиции исследователя, от того, какими бедами грозит неудачный выбор решения. Опишем несколько возможных подходов, точек зрения (или, как говорят, несколько «критериев» для выбора решения).

При оценке риска известно несколько критериев для выбора решения: максиминьный критерий Вальда, критерий минимаксного риска Сэвиджа, критерий пессимизма-оптимизма Гурвица.

Максиминьный критерий Вальда. Согласно этому критерию игра с природой ведется как игра с разумным, причем агрессивным противником, делающим все для того, чтобы помешать нам достигнуть успеха. Оптимальной считается стратегия, при которой гарантируется выигрыш в любом случае не меньший, чем «нижняя цена игры с природой»:

где c — «коэффициент пессимизма», выбираемый между нулем и единицей. При c = 1 критерий Гурвица превращается в критерий Вальда; при — в критерий «крайнего оптимизма», рекомендующий выбрать ту стратегию, при которой самый большой выигрыш в строке максимален. При 0 <c < 1 получается нечто среднее между тем и другим. Коэффициент c выбирается из субъективных соображений — чем опаснее ситуация, чем больше мы хотим в ней «подстраховаться», чем менее наша склонность к риску, тем ближе к единице выбирается c .

Математические методы позволяют привести игру с природой к матричной форме, что далеко не всегда бывает просто, особенно когда стратегий много. Кроме того, они позволяют заменить простое лицезрение матрицы выигрышей (или рисков), от которого, когда матрица велика, может просто «зарябить в глазах», последовательным численным анализом ситуации с разных точек зрения, выслушать рекомендации каждой из них и, наконец, остановиться на чем-то определенном. Это аналогично обсуждению вопроса с различных позиций, а в споре, как известно, рождается истина. Так что не ждите от теории решений окончательных, непререкаемых рекомендаций — единственное, чем она может помочь, — это советом…

Если рекомендации, вытекающие из различных критериев, совпадают, тем лучше, значит, можно смело выбрать рекомендуемое решение: оно, скорее всего, «не подведет». Если же, как это часто бывает, рекомендации противоречат друг другу, задумаемся над этим рекомендациями, выясним, насколько к разным результатам они приводят, уточним свою точку зрения и произведем окончательный выбор. Не надо забывать, что в любых задачах обоснования решений некоторый произвол неизбежен — хотя бы при построении математической модели, выборе показателя эффективности. Вся математика, применяемая в исследовании операций, не отменяет этого произвола, а позволяет только «поставить его на свое место».

Отметим, что все три критерия (Вальда, Сэвиджа и Гурвица) были сформулированы для чистых стратегий, но каждый из них может быть распространен и на смешанные [1,2].

Для решения некоторых задач в гостиничном бизнесе полезно применять теорию статистических игр, где одним «игроком» является человек, а вторым — неполностью известная ему обстановка, характеризуемая понятием состоянием природы.

Под состоянием природы понимается сочетание условий выполнения задачи (спрос на гостиничные услуги, погода, запасы материалов, количество рабочей силы, состояние машин и т.д.).

Теория статистических игр позволяет планировать работы с учетом случайных событий, она дает возможность находить рациональные решения в условиях неопределенности, сводя до минимума риск из-за незнания обстановки. Под термином неопределенность понимается такая ситуация, когда не представляется возможным твердо надеяться, что обстановка не изменится.

Для иллюстрации положений теории статистических игр рассмотрим следующий пример. Необходимо принять решение о строительстве гостиничного комплекса. Одним из самих важных показателей при принятии этого решения является состояние спроса на гостиничные услуги.

Условимся называть состоянием природы следующие события:

N — нормальный спрос на гостиничные услуги;

M — низкий спрос на гостиничные услуги. При этом могут быть следующие решения: A — построить гостиничный комплекс;

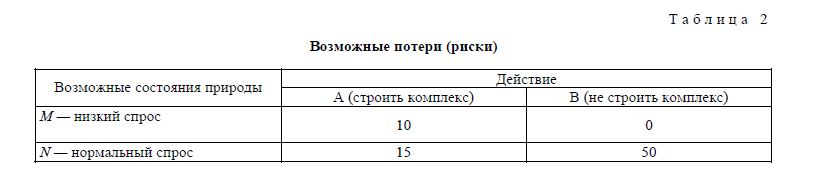

B — не строить гостиничный комплекс. Построим матрицу потерь (табл. 2).

Возможные потери (риски)

Т а б л и ц а 2

Приведенные в таблице цифры представляют возможные расходы или потери, выраженные в млн. тенге:

- цифра10 — стоимость комплекса, постройка которого при низком спросе окажется вполне оправданной;

- цифра 50 — потери прибыли вследствие того, что комплекс не был построен;

- цифра15 — стоимость комплекса и другие потери, связанные со строительством комплекса при нормальном спросе;

- цифра 0 означает, что потери вследствие принятого решения не строить комплекс при низком спросе отсутствуют.

Для того чтобы иметь суждение относительно того, строить или не стоить комплекс, необходим долгосрочный прогноз о спросе на гостиничные услуги. Вот здесь-то мы и встречаемся с неопределенностью.

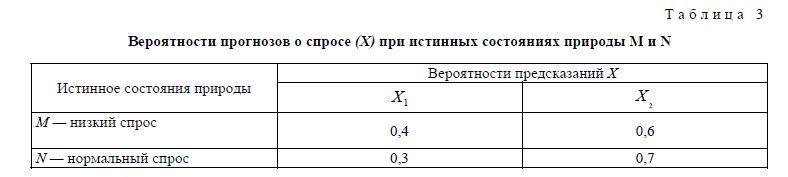

Возьмем случай, когда статистика показывает, что прогноз низкого спроса сбывается лишь в 40

случаях из 100; когда же предсказывается нормальный спрос, то это сбывается в 70 случаях из 100.

Располагая такой информацией, составим таблицу распределения вероятностей (табл.3).

Т а б л и ц а 3

Вероятности прогнозов о спросе (Х) при истинных состояниях природы M и N

Решение задачи теперь сводится к тому, чтобы ответить на вопрос: надо ли строить комплекс, если предполагается низкий спрос? То же самое, если по прогнозу нормальный спрос.

В терминах теории статистических игр процедура выработки решения следующая: если наблюдается событие Х1 (прогноз низкого спроса), то каково наше действие: А или В? Если наблюдается событие Х (прогноз нормального спроса), то каково наше действие: А или В?

В теории статистических игр принято производить перебор всех возможных вариантов решений, а затем по определенным правилам выбирать наилучший вариант.

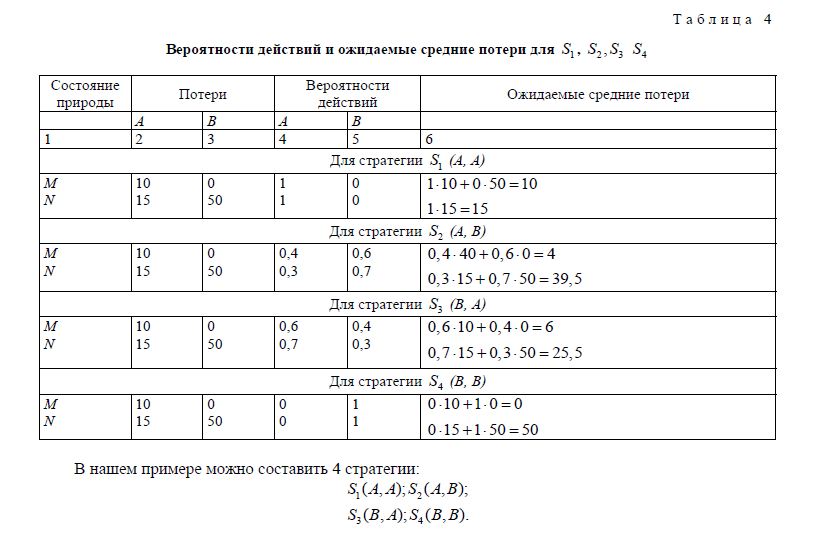

Для этой цели составляется перечень всех возможных «стратегий». Заметим, что в теории игр стратегий называется определенный способ действий или линия поведения в данной конкретной ситуации. Обозначим ее буквой S.

Вероятности действий и ожидаемые средние потери для S1 , S2 , S3 S4

Т а б л и ц а 4

В нашем примере можно составить 4 стратегии:

По стратегии S1 мы должны всегда строить комплекс независимо от прогноза. По стратегии S2 — строить только при прогнозе низкого спроса ( Х1 ) и не строить при прогнозе нормального спроса ( Х ) и т.п. Для оценки всех четырех стратегий необходимо вычислить средние потери, соответствующие каждому состоянию природы M и N.

В таблице 4 приведен порядок вычисления средних потерь (рисков) для всех стратегий. Для выбора окончательного решения необходимо провести графическое исследование. При двух истинных состояниях природы M и N каждой стратегии будет соответствовать определенная точка на плоскости. Абсцисса такой точки — ожидаемые средние потери при состоянии природы M, а ордината — ожидаемые потери при состоянии природы N. На графике точки, соответствующие лучшим стратегиям, должны быть расположены как можно ниже и левее. Эти стратегии являются доминирующими ( S1 и S3 ). Соединив на графике точки S1 и S3 прямой линией и разделив этот отрезок пополам, получим смешанную стратегию S1 ,3 , которая и будет оптимальной.

Согласно этой новой стратегии S1 ,3 нужны следующие действия: если имеется прогноз низкого спроса, то наше действие определенное — А (строить комплекс), если прогноз нормального спроса, то по стратегии S1 комплекс необходимо строить, а по стратегии S3 — не строить, т.е. имеется 50 % шансов за комплекс и 50 % — против. Однако риск настолько велик, что в данной ситуации при равной вероятности все же следует отдать предпочтение стратегии плекс.

S1 , т.е. во всех случаях строить комТаким образом, теория статистических игр подводит к обоснованному принятию ответственных решений в условиях полной неопределенности. Эта теория не подменяет здравого смысла, и в большинстве случаев требуются дополнительные инженерно-экономические обоснования для принятия окончательного решения. Совершенно очевидно, что шансов за строительство комплекса будет тем больше, чем большее количество работ будет выполнено при возведении сооружения, т.е. чем больше ценности становятся под угрозу в случае низкого спроса.

Список литературы

- Нейман Дж. Фон, Моргентерн О. Теория игр и экономическое поведение: Пер. с англ. — М.: Наука, 1970.

- Оуэн Г. Теория игр: Пер. с англ. — М.: Мир, 1971.