Экономические исследования показали, что метод реальных опционов может улучшить обоснованность инвестиционных проектов, которые характеризуются сильной неопределенностью параметров и условий продажи. Этот метод обеспечивает учет скрытых возможностей таких проектов и их формирование так, чтобы каждый изначально содержал максимально возможное число реальных опционов, которые бы и создавали основу для развития менеджерами управленческой гибкости в ее осуществлении, и повышали шансы на успех его реализации. В условиях высокой неопределенности использование методов стохастического анализа делает возможным разработку такой модели оценки инвестиционных проектов, как оценка стоимости опциона на денежные потоки проекта, при которой снижение уровня неопределенности сводится к коэффициенту рыночной устойчивости. Данная модель содержит такие показатели, как критический уровень неопределенности, стоимость опциона на инвестирование, коэффициент привлекательности бизнеса, критический уровень денежного потока и критическая величина инвестиций. В статье приведены возможности использования метода опционов как более эффективного метода оценки реальных инвестиционных проектов. Рассматриваются наиболее распространенные методы оценки инвестиционных проектов, основанных на дисконтировании денежных потоков, и указываются их основные недостатки. Также дается определение реальным опционам, приводится их классификация. На примере раскрываются перспективы использования модели Блэка-Шоулза для оценки инвестиционных проектов.

В настоящее время зарекомендовавшие себя в условиях определенности методы чистого дисконтированного дохода (NPV), внутренней нормы доходности (IRR) и метод Монте-Карло в условиях риска становятся неактуальными для условий неопределенности. За последние два года национальная валюта динамично меняла свой продолжительное время стагнированный курс, что сильно отразилось на внешней и внутренней среде предприятия. Непредсказуемая инфляция, сложно прогнозируемое изменение макроэкономического и налогового окружения проекта, «температура» инвестиционного климата и другие факторы серьезно усложняют оценку проектов, реализуемых по государственной программе ФИИР.

Отсюда следует, что важнейшими аспектами совершенствования проектных решений являются:

- разработка методов учета и управления риском, включающих идентификацию риска (что является фактором риска);

- оценка отношения “риск/максимум” рискового капитала (степень принимаемых решений, влияющих на финансовые результаты);

- мониторинг риска (система прогноза и отслеживание риска);

- оценка отношения "риск/эффект" (соотношение затрат и выгод в зависимости от динамики изменения этого соотношения).

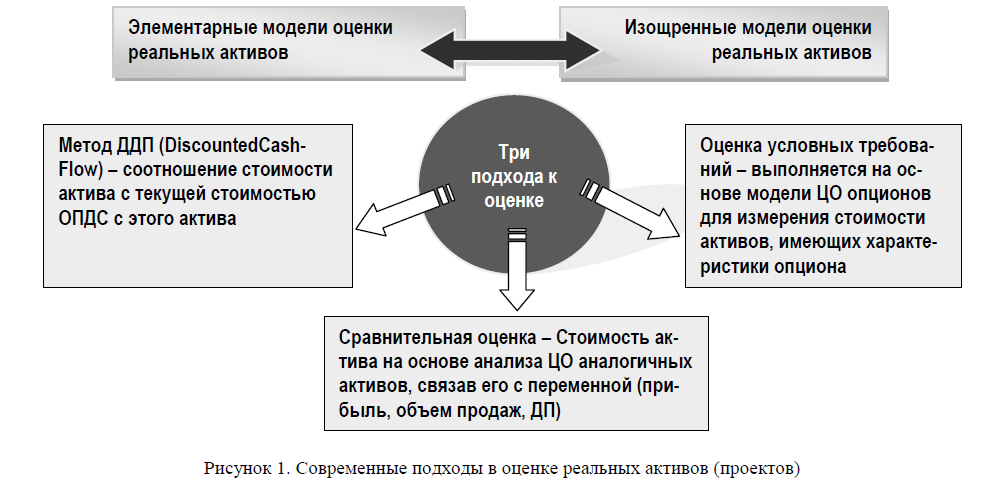

В теории и практике оценки реальных проектов в основном применяются три стандартных подхода (рис. 1). На сегодняшний день наиболее распространенный метод оценки дисконтированных денежных потоков (DCFmethods) перестает быть применимым при оценке высокорисковых инвестиционных проектов с большим (или бесконечно большим) количеством исходов и нуждается в соответствующем обобщении. Кроме того, критерии дисконтированных потоков наличности предполагают пассивное поведение инвесторов. Так, метод NPV используется при оценке долгосрочных вложений в акции и облигации, когда инвестор рассматривает эти инвестиции как возможность получения доходов в виде дивидендов либо фиксированных процентов (как депозитные вклады в банках).

В зарубежных исследованиях нет единой методологии оценки эффективности инвестиций в реальные (материальные) активы или оценки эффективности инвестиций. Каждая компания, руководствуясь накопленным опытом, наличием финансовых ресурсов, целями, преследуемыми в данный момент, разрабатывает свою методику. При этом в финансовом анализе эффективности инвестиций в этих методиках используются пять базовых показателей:

- бухгалтерская норма доходности;

- срок окупаемости;

- чистая текущая стоимость (чистый дисконтированный доход);

- индекс рентабельности (доходности);

- внутренняя норма рентабельности.

Следует отметить, что ни один из этих критериев не является универсальным и имеет определенные недостатки. Иногда компании применяют наиболее простой метод бухгалтерской нормы доходности (прибыли) (Accounting Rate of Return Method), при котором игнорируются:

- временная стоимость (ценность) денег;

- возможность реинвестирования получаемых доходов;

- альтернативная стоимость капитала;

- доходы от ликвидации старых активов, заменяемых новыми;

- характер некоторых видов затрат (типа амортизационных отчислений) и связанная с этим налоговая экономия.

Рисунок 1. Современные подходы в оценке реальных активов (проектов)

К тому же этот метод не дает возможности судить о предпочтительности одного из проектов, имеющих равную бухгалтерскую норму прибыли, но разные величины инвестиций (затраты основных и оборотных средств) в проект, при этом выбор нормативной рентабельности может быть субъективным.

Другие компании используют несложный метод вычисления периода окупаемости инвестиций (Payback Method) и отбирают проекты с наименьшими сроками окупаемости первоначальных инвестиций. Основные недостатки этого метода:

- субъективность выбора нормативного срока окупаемости;

- некорректность оценки риска;

- игнорирование структуры потока платежей.

Этот недостаток снимается при использовании дисконтированного (дисконтного) метода окупаемости проекта (Discounted Payback Method), но и в этой модификации метода не рассматриваются денежные потоки за пределами периода окупаемости проекта и не учитывается альтернативное использование капитала. Срок окупаемости должен быть не критерием выбора проекта, а лишь ограничением при принятии решений. Если срок окупаемости окажется больше, чем экспертно принятое ограничение, то этот проект должен сразу исключаться из списка возможных инвестиционных проектов.

У многих практиков, применяющих основные положения теории инвестиций в реальные активы (Capital Budgeting) и использующих критерий NPV (ЧДД), создается неверное впечатление об универсальности этого метода. Данный критерий NPV не является абсолютно верным:

- -при выборе между проектом с большими первоначальными затратами и проектом с меньшими первоначальными затратами при одинаковых величинах NPV, т.е. не позволяет сравнивать проекты с разной капиталоемкостью, но одинаковой чистой приведенной стоимостью;

- -при выборе между проектом с большим значением NPV и длительным периодом окупаемости и проектом с меньшим значением NPV и коротким периодом окупаемости.

Таким образом, метод NPV не позволяет судить о «пороге рентабельности» и «запасе финансовой прочности» проекта. Этот метод плохо учитывает влияние изменений стоимости недвижимости и материально-технических запасов на величину чистой приведенной стоимости. Согласно правилу этого критерия, из нескольких проектов (вариантов реализации проекта) нужно выбирать тот, у которого NPV больше.

Однако одним только расчетом NPV решить вопрос о предпочтительности проекта в этом случае также нельзя. Эффективность вложения денег можно определить, только приводя все проекты в сопоставимый вид, в частности, избавляясь от масштаба путем учета объемов инвестиций по каждому проекту. Для этого используется индекс доходности ИД. Метод вычисления индекса доходности позволяет учесть временную стоимость денег и капиталоемкость проекта, но сложен в расчетах и не всегда учитывает альтернативное использование капитала.

Кроме того, использование метода NPV затрудняется сложностью, а иногда и невозможностью прогнозирования ставки дисконтирования как цены (привлечения капитала — средневзвешенной стоимости капитала Weighted Average Cost of Capital, WACC) или ставки процента (на практике — банковского процента), поэтому метод NPV не дает всей необходимой релевантной информации для финансового менеджера.

Следует отметить, что сама концепция WACC довольно сложна и связана с громоздкими вычислениями. На практике оценочные компании используют экспресс-метод, в котором за средневзвешенную стоимость капитала принимается средняя банковская ставка процента. Это логично, так как выбор любого варианта вложений физическими или юридическими лицами целесообразен только тогда, когда ожидаемая норма прибыли (рентабельность) вложений выше среднего банковского процента. Сегодня WACC представляет собой минимальную норму процента, ожидаемую инвесторами от своих вложений. Выбранные для реализации проекты должны обеспечивать хотя бы не меньшую рентабельность. С точки зрения риска WACC предприятия определяется:

- -безрисковая часть ожидаемой рентабельности от вложенного капитала (которую в экономически развитых странах обычно принимают равной средней доходности по государственным ценным бумагам);

- -премия за финансовый и предпринимательский риски с учетом отношения к рискам руководства данного предприятия;

- -инфляционная добавка (инфляционная премия), учитывающая инфляционные ожидания инвесторов в корректированной модели оценки капитальных активов (Adjusted Capital Asset Pricing Мodel, ACAPM).

Таким образом, все описанные выше методы оценки имеют существенные недостатки, игнорировать которые нельзя. Поэтому необходимо применять более гибкие инструменты при оценке инвестиционного проекта, к которым в условиях средней и сильной нестабильности внешней и внутренней среды проекта можно отнести подходы на основе опционных моделей. Опционная модель, или концепция отложенных стратегических и тактических инвестиционных решений, является многофакторной моделью с учетом всех "весомых" факторов гибкости и финансовой устойчивости компании.

Как и опцион на покупку ценных бумаг, инвестиционный опцион представляет реальную стоимость инвестиций, т.е. почти все будущие инвестиции можно проанализировать в терминах опционных моделей ценообразования. Таким образом, от реализованных уже сегодня инвестиций зависят принятие долгосрочных стратегических инвестиционных решений, их спектр и привлекательность будущих инвестиционных возможностей.

Экономические исследования показали, что метод реальных опционов может улучшить обоснованность инвестиционных проектов, которые характеризуются сильной неопределенностью параметров и условий продажи. Этот метод обеспечивает учет скрытых возможностей таких проектов и их формирование так, чтобы каждый изначально содержал максимально возможное число реальных опционов, которые бы и создавали основу для развития менеджерами управленческой гибкости в ее осуществлении, и повышали шансы на успех его реализации.

В условиях перехода к инновационной экономике для увеличения доли успешно осуществляемых проектов необходимо поднять на новый уровень качество инвестиционного анализа и оценку эффективности инвестиций в управление организацией.

Опцио́н (optio — выбор, желание, усмотрение) представляет собой договор на получение потенциальным покупателем или продавцом базового актива права совершить покупку или продажу данного актива по заранее оговорённой цене в определённый договором момент в будущем или на протяжении определённого отрезка времени. При этом продавец опциона несёт обязанность совершить ответную продажу или покупку актива в соответствии с условиями проданного опциона.

Опцион — это один из производных финансовых инструментов. Различают опционы на продажу (putoption), на покупку (calloption) и двусторонние (double option). Опционы и фьючерсы — во многом сходные финансовые инструменты, но имеют некоторые принципиальные отличия.

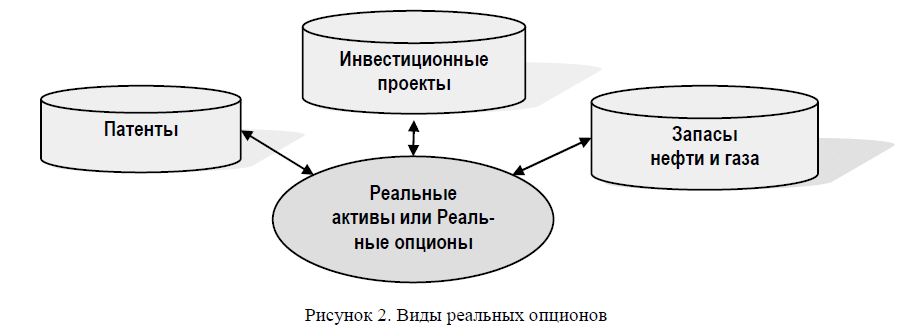

Появление термина «реальный опцион» объясняется общностью между инвестиционными проектами и финансовыми опционами, т.е. стоимостью, потенциально заключённой в гибкости действий менеджмента в принятии оперативных решений при проведении стратегических инвестиционных проектов. Понимание и оценка «Реальных опционов» представляет собой диапазон методов гибкого использования активов и пассивов предприятия [1]. Виды реальных опционов приведены на рисунке 2.

Рисунок 2. Виды реальных опционов

Оценка инвестиционных проектов методом реальных опционов предполагает рассмотрение любой инвестиционной возможности как финансового опциона, т.е. у компании есть право на приобретение или создание активов в течение установленного времени [2].

Преимущество применения теории реальных опционов к оценке инвестиционных проектов в том, что данная теория учитывает различные возможные альтернативы инвестиционных проектов. Следовательно, инвестор может извлечь выгоду путем активного управления активами и пассивами, ведь опцион — это право совершить ту или иную сделку либо отказаться от ее исполнения.

Метод реальных опционов основан на теории финансовых опционов и позволяет учитывать неопределенность будущего хода событий, давая более точную оценку эффективности инвестиционного проекта:

- снизить величину рисков за счет снижения неопределенности исходной информации;

- оценить экономическую эффективность проекта, учитывая возможные решения в будущем;

- повысить инвестиционную привлекательность.

Инвесторы могут представить опцион к исполнению и уменьшить убытки, хеджируя инвестиционные риски. Это право выбора имеет свою стоимость (ценность) в виде так называемой опционной премии. Наиболее интересной разновидностью опционов являются опционные контракты, которые по доходности занимают в экономиках с развитым фондовым рынком более высокое место, чем простые инвестиции в акции и облигации.

Возможности появления в Казахстане развитого рынка опционных контрактов проблематичны, так как опцион — это производная ценных бумаг, в основе которой лежит хорошо развитый и ликвидный вторичный рынок акций и облигаций. Поэтому в широких масштабах опционные контракты станут возможны лишь после того, как казахстанские фирмы докажут свою конкурентоспособность как внутри страны, так и на мировых рынках, а также приобретут финансовую устойчивость.

Процесс развития в Казахстане рынка опционных контрактов займет длительное время, но это не помешает уже сейчас использовать опционную модель при оценке инвестиционных проектов в условиях неопределенности. Так, если существует возможность права продать бизнес по приемлемой для инвестора цене, то это право дает инвестору большие шансы к сведению возможных потерь только к размеру уплачиваемой опционной премии и страхует его от банкротства.

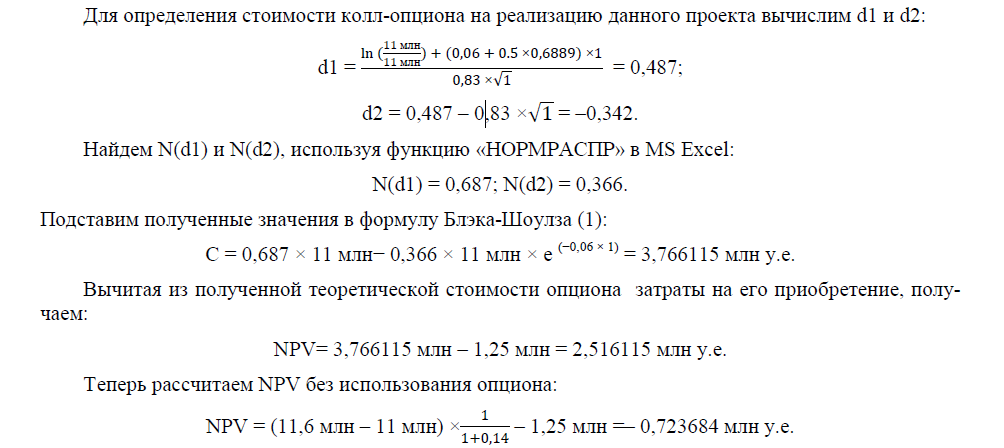

Данная стратегия напоминает опцион "пут" (Put Option), т.е. право на продажу или отказ ценной бумаги [3]. При существовании запаса времени для принятия управленческого решения и возможности отложить большую часть инвестиций на некоторый срок оценка инвестиционных проектов особенно эффективна с использованием опционной модели. Инвестирование первоначально в малых масштабах и анализ других возможных альтернативных вариантов вместе с более глубоким изучением состояния рынка на данный момент дают возможность принять окончательное решение для создания предпосылок будущей привлекательности проекта. По результатам первого этапа принимается дальнейшее решение: отказ или завершение убыточного проекта, несмотря на оптимистические прогнозные расчеты, либо расширение бизнеса в случае приемлемой настоящей и будущей доходности проекта. Только тогда при неудачном выборе ниши на рынке и первоначальном инвестировании в проект убытки будут малосущественны для инвестора. Эта операция проводится для каждого этапа, при этом на каждом предыдущем этапе при подтверждении его доходности приобретается так называемый опцион "колл" (Call Option) на следующий этап, т.е. право купить бизнес (приобрести следующий мини-проект — реализовать очередную порцию инвестиций) следующего этапа либо отказаться от этой покупки. Исполнительная цена этого опциона и есть реализованные порции инвестиций. Для оценки финансовых опционов типа «колл» расчет стоимости реального опциона осуществляется по формуле Блэка–Шоулза (1)

Данная формула говорит о том, что увеличение приведенной стоимости денежных потоков (S) ведет за собой возрастание цены реального опциона, понижение затрат на осуществление проекта (Х), увеличение времени до истечения срока исполнения опциона (Т), а также становится больше и риск.

Поясним на примере использование европейского опциона типа «колл». Существует проект по разработке месторождения полиметаллических руд. Оценка запасов цветных металлов показала, что их стоимость равна затратам на разработку месторождения и затратам на оборудование. Следовательно, возникают сомнения в осуществлении данного проекта. Но с возрастанием цен на цветные металлы прибыльность проекта может увеличиться. Решение о разработке месторождения должно быть принято не позже чем через год. Требуется оценить проект с помощью критерия NPV без использования опциона и с использованием модели Блэка–Шоулза. Данные, необходимые для расчета, представлены ниже.

Исходные данные для расчета стоимости реального опциона

|

Текущая стоимость активов (S) |

11 млн у.е |

|

Ожидаемая стоимость активов |

11,6 млн у.е |

|

Цена исполнения (X) |

11 млн у.е |

|

Стандартное отклонение (σ) |

0,83 |

|

Безрисковая ставка (r) |

0,06 |

|

Время до срока истечения (Т) |

1 год |

|

Стоимость опциона |

1,25 млн у.е |

|

Ставка по кредиту |

0,14 |

Таким образом, несмотря на то, что при расчете NPV без использования опциона разработка месторождения кажется невыгодной, проект оправдан, так как использование инвестиционного опциона увеличивает ценность инвестиций, тем самым увеличивая и прибыльность проекта. А также растет процент реализации наиболее благоприятных их исходов для инвестора с учетом альтернативных возможностей, т. е. сведением к минимуму потерь, правом на каждом этапе и в любой момент времени закрыть проект. Такая опционная модель наиболее эффективна для проектов при строительстве новых и реорганизации уже действующих предприятий.

Итак, опционная модель дает инвестору право в каждый момент времени выбрать наиболее выгодную альтернативу: либо продолжать проект, либо закрыть его, при этом продав его по максимально возможной цене [4]. Такая опционная модель, основанная на концепции отложенных инвестиционных решений с учетом принципа ограничения свободы выбора, может и должна применяться в условиях не только средней, но и сильной нестабильности внешней, внутренней среды проекта. Метод моделирования реальных опционов и методика по конструированию реальных опционов, встроенных в проект, позволяют учитывать ценность управленческой гибкости менеджеров по предотвращению неблагоприятных исходов проекта. В условиях высокой неопределенности использование методов стохастического анализа делает возможным разработку такой модели оценки инвестиционных проектов, как оценка стоимости опциона на денежные потоки проекта, при которой снижение уровня неопределенности сводится к коэффициенту рыночной устойчивости. Данная модель содержит такие показатели, как критический уровень неопределенности, стоимость опциона на инвестирование, коэффициент привлекательности бизнеса, критический уровень денежного потока и критическая величина инвестиций.

Список литературы

- Сысоев А.Ю. Использование моделей «реальных опционов» при оценке эффективности инвестиционных проектов //Вестн. Финансовой академии. — 2003. — № 4. — С. 99‒108.

- Брусланова Н. Оценка инвестиционных проектов методом реальных опционов // Финансовый директор. — № 7–8. — С. 20–23.

- Альжанова Н. Оценка эффективности инвестиционных проектов в условиях инфляции // Учет и финансы. —— № 4. — С. 14–19.

- Карибаев Е.С., Ерубаева А.С. Опционы, фьючерсы и свопы как финансовые инструменты хеджирования рисков //Вестн. Караганд. ун-та. Сер. Экономика. — 2015. — № 2. — С. 163–169.