Аннотация. Данная статья посвящена проблемам государственного стимулирования инвестиционного процесса в развитых странах. Рассматриваются такие важные финансовые инструменты как государственный кредит, контроль цен, налоговые льготы и проценты. Дана оценка особенностям государственного контроля развитых государств над присутствием иностранных инвесторов, степени ограничения их активности по сферам и отраслям приложения капитала. Сделаны выводы по месту и роли деятельности инвестиционных институтов, возможности применения опыта изучаемых стран в отечественной практике.

Государственное стимулирование инвестиционного процесса охватывает такие распространенные методы как государственный кредитиконтрольцен.Важнуюрольвфинансированииинвестиционных программ фирм в развитых странах играл банковский кредит, причем государство активно воздействовало и на стоимость кредита, и на направление его потоков.

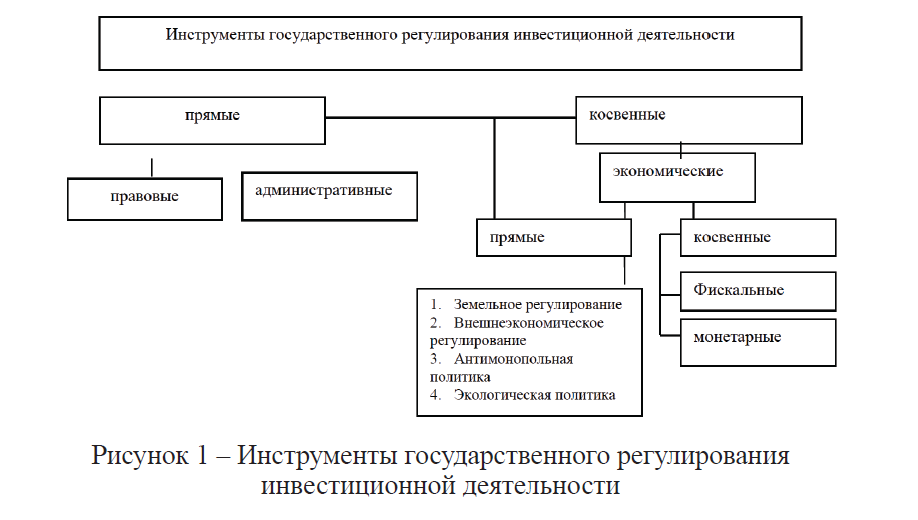

Представляет интерес опыт США, где при всех страновых различиях в финансировании деятельности корпораций господствующую роль здесь играли внутренние источники (нераспределенная прибыль и амортизационные отчисления) и банковские кредиты. В то же время роль акционерного капитала была довольно слабой, за исключением, Тайваня. Как отмечают специалисты Всемирного банка, “лишь по мере созревания экономики предпринимались усилия по созданию и повышению эффективности рынков акций и облигаций. Хотя значение этихрынковвозрастало,онинебылиключевымфакторомвмобилизации инвестиционных ресурсов в этих странах в период их наиболее динамичного развития”. В развитых и новых индустриальных странах основную роль в финансировании инвестиционных программ играли государственные финансовые институты в системе экономического регулирования (рисунок 1). Например, в кредитно-финансовой сфере Южной Кореи преобладали государственные институты, а частные банковско-кредитные институты появились лишь в первой половине 80-х годов и к началу 90-х годов находились в зачаточном состоянии [1]. Одну из значительных ролей в модернизации промышленной структуры в Японии, особенно на начальной стадии сыграли государственные кредитно-финансовые институты. За счет займов государственных финансовых институтов в 1955 г. финансировалось 32% закупок нового промышленного оборудования в японских фирмах, в 1965 г. 16%, в 1980 г. 17,6% и в 1990 г. 8,1%.

На ускоренное развитие японской промышленности три государственных финансовых института Банк развития, Экспортноимпортный банк и Корпорация по финансированию малого бизнеса, оказывали наиболее сильное влияние. В начале 80-х годов доля предоставленных ими займов японским фирмам составляла: в производстве металлоизделий 15,7%, черной металлургии 12,4, производстве строительных материалов 12,9, общем машиностроении 8,4, цветной металлургии 7,7, химической промышленности 6,3, электротехническом машиностроении 5,7%.

Рисунок 1 – Инструменты государственного регулирования инвестиционной деятельности

Займы, которые предоставлялись государственным Банком развития выполняли важные функции, так как в значительной степени за счет этих займов финансировались электроэнергетика, газои водоснабжение (более половины займов, полученных компаниями указанных отраслей хозяйства). К тому же они являлись своеобразным катализатором займов частных финансовых учреждений в отрасли и сферы деятельности, носящие приоритетный, с точки зрения государства, характер. Займы Банка развития покрывали обычно 3050% стоимости инвестиционного проекта и предоставлялись на срок от5до 15 лет, причем под меньший процент, чем кредиты частных банков. Фирмам, получающим такие займы, не нужно было открывать в банке депозит в размере 10% от их суммы, как требовали частные банки [2].

Другим важным направлением стимулирования государством инвестиционного процесса в странах Юго-Восточной Азии явилось регулирование уровня процентных ставок. По утверждению американского экономиста А. Амсдена “на протяжении большей части 25-летнего периода южнокорейского экономического развития долгосрочный кредит распределялся правительством избранным фирмам по негативным реальным процентным ставкам в целях стимулирования развития определенных отраслей”. Специалисты Всемирного банка отмечают, что в указанных странах налоговая, тарифная и валютная политика не только снимала часть инвестиционного риска с фирм-инвесторов и в умеренных масштабах подавляла процентные ставки, но и контролировала импорт капитала, а также поддерживала относительно низкие цены на инвестиционные товары [3].

А. Амсден считает, “опыт Южной Кореи показывает, что экономическое развитие зависит от способности государства создавать ценовые диспропорции, стимулирующие экономическую активность в направлении инвестирования”. В 1986 г. в Южной Корее государство контролировало цены на 110 товаров, включая газ, сталь, лекарства, автомобили, бумагу, телевизоры. “В связи с этим, — отмечает А. Амсден, только фирмы, производящие дифференцированную продукцию, имели возможность прибегать к ценовой конкуренции” [3].

На Тайване государство регулировало цены на импортозамещающую продукцию, стимулируя производящие ее местные фирмы понижать издержки. Так, еслив 1960 г. местнуюимпортозамещающуюпродукцию разрешалось продавать по ценам на 25% выше среднемировых, то в 1964 г. только на 15%, в 1968 г. на 10% и в 1973 г. на 5%.

Представление о масштабах воздействия государства на ценовые пропорции дает пример Малайзии, в которой в 1987 г. стоимость условно чистой продукции, рассчитанной по внутренним ценам, превышала ее стоимость по мировым ценам: в черной металлургии на 289%, производстве пластмасс на 163, деревообрабатывающей промышленности на 82, транспортном машиностроении на 65, целлюлозно-бумажной промышленности — на 29, общем машиностроении — на 19, электротехническом машиностроении на 12%.

Прибегали к различным формам государственного контроля над ценами и США. В 60-е годы администрация Дж. Кеннеди оказывала давление на металлургические фирмы в целях сдерживания роста цен на их продукцию. В первой половине 70-х годов к широкому по охвату (хотя и кратковременному) контролю над ценами прибегала администрация Р. Никсона. Длительное время существовал государственный контроль над ценами на добываемый в стране природный газ, а в течение нескольких лет и на нефть.

Во второй половине 70-х годов в течение трех лет осуществляло контроль над ценами (а заодно и заработной платой) правительство Канады.

Вместе с тем создаваемые государственным регулированием возможности использования ценовых диспропорций в целях стимулирования инвестиционного процесса и экономического роста страны значительно сужаются по мере ее вовлечения в мирохозяйственные связи.

Еще одним, не менее важным инструментом в стимулировании инвестиций является налоговая система. Можно выделить два важнейших направления налоговой политики государства, влияющих на развитие промышленности.

Во-первых,воздействуяпосредствомналоговнауровеньсбережений населения, амортизационных фондов фирм и их нераспределенной прибыли, т е. на величину потенциальных источников финансирования инвестиционных программ фирм, государство влияет на важнейшие макроэкономические пропорции, в частности, на распределение национального дохода между накоплением и потреблением.

Во-вторых, используя целенаправленные налоговые льготы, а также законодательство, государство воздействует на соотношение между инвестициями фирм в активную и пассивную часть основных фондов, на скорость воспроизводства основного капитала в промышленности страны, стимулирует инвестиции промышленных фирм в приоритетные, с точки зрения государства, направления, влияет’на региональное размещение промышленных инвестиций.

В период структурной перестройки промышленности, последовавшей за энергетическим кризисом 70-х годов, во многих странах значительно усилилось внимание к проблемам налоговой политики. По утверждению М. Фелдстайна, председателя совета экономических консультантов Р. Рейгана, “выживание нашей экономики зависит от характера налоговой системы, которую мы будем иметь” [4].

Экономическая программа администрации Р. Рейгана была ориентирована на борьбу с резко усилившейся во второй половине 70-х начале 80-х годов инфляцией как бы с двух сторон: с одной стороны, через сдерживание совокупного спроса (посредством замедления роста бюджетных расходов и ужесточения монетарной политики) и, с другой через стимулирование предложения основных факторов производства рабочей силы (посредством усиления мотивации к труду с помощью значительного, рассчитанного на 3 года снижения подоходного налога) и капитала (посредством стимулирования сбережений, понижения налога на прибыль, ускорения амортизации стоимостиосновныхфондов).“Приопределениистратегиисокращения налогов, отмечал М. Фелдстайн, следует особо учитывать, что все важные экономические решения базируются на ожиданиях... Значение имеют не налоговые ставки в момент принятия решений, а ожидаемые в будущем ставки”.

Важную роль в формировании дополнительных источников финансирования инвестиционных программ сыграли изменения в амортизационном законодательстве и значительное понижение налога на прибыль компаний. В ходе налоговой реформы 80-х годов в США были значительно сокращены сроки службы основных фондов, применяемые при расчете подлежащей налогообложению прибыли, и уменьшено количество классов основных фондов с неодинаковыми сроками службы, что существенно упрощало процедуру расчета амортизации их стоимости.

Так, закон о налоговой реформе 1986 г. устанавливал следующие классы основных фондов по срокам амортизации их стоимости: 3 года, 5 лет (этот класс включает основную часть видов оборудования, а также автомобили), 7, 10, 15. 20, 27,5 и 31,5 лет.

Более быстрое списание стоимости основного капитала привело к значительному росту амортизационных фондов американских фирм (они возросли в ценах 1982 г. с 341,3 млрд. дол. в 1979 г. до 426,7 млрд дол. в 1985 г.) и их инвестиции в машины и оборудование (с 259 млрд до 304 млрд. дол. соответственно) в первой половине 80-х годов.

На протяжении многих лет одним из наиболее широко распространенных налоговых стимуляторов инвестиционного процесса служила скидка с налога на прибыль в размере определенного процента капиталовложений фирм в оборудование и производственное строительство.

Так, в США с 1962 г. по 1986 г. фирмы имели право вычитать из налога на прибыль до 10% затрат на новое оборудование. При этом размер скидки увязывался со сроками амортизации оборудования.

В 1981-1986 гг. фирмы имели право вычитать из налога на прибыль 6% расходов на оборудование со сроком амортизации до 4 лет и 10% расходов на оборудование со сроком амортизации более 4 лет.

Величина указанной скидки ограничивалась определенной частью налога на прибыль (в разные годы – от 50 до 90% налога на прибыль). Если размеры скидки превышали установленный предел, фирма могла переносить соответствующую часть скидки или на 3 года назад (в этом случае она получала право на возвращение части выплаченного налога на прибыль), или на 15 лет вперед, с правом на вычет соответствующей суммы из налога на будущую прибыль.

В увеличенных размерах инвестиционная налоговая скидка применяласьв СШАивдругихразвитыхрыночныхэкономикахвпериод энергетического кризиса -для поощрения капиталовложений фирм в энергетическое оборудование, использующее альтернативные нефти и природному газу энергоносители, энергосберегающее оборудование, а также оборудование, снижающее загрязнение окружающей среды. Фирмам, инвестирующим в указанное оборудование, разрешалось вычитать из налога на прибыль до 20% таких капиталовложений.

Инвестиционная налоговая скидка применялась и в качестве инструмента региональной политики. Например, в Канаде фирмам разрешалось вычитать из налога на прибыль 7% их затрат на новое оборудование и производственное строительство. Дли фирм, инвестировавших в районы со сложными природно-климатическими условиями, размер повышался соответственно до 20-50%, а в районы с низкими темпами экономического развития до 10%.

Правомерно рассматривать как стимул к инвестиционной деятельности и налоговые льготы, направленные на активизацию деятельности фирм в области НИОКР [5].

В некоторых странах предоставляется скидка с налога на прибыль в размере части прироста соответствующих расходов фирмы. Например, в США и Японии из налога на прибыль вычитается 20% прироста таких расходов (в США по сравнению с их среднегодовым уровнем за предыдущие три года, а в Японии с максимальным годовым уровнем в предыдущий период).

В США применяются специальные налоговые стимулы, чтобы усилить сотрудничество фирм с университетами. Американские фирмы имеют право вычитать hj налога на прибыль 20% их расходов на финансирование фундаментальных научных исследований в университетах. Кроме того, фирмам разрешается вычитать из валового дохода при расчете облагаемой налогом прибыли стоимость научной аппаратуры и оборудования, безвозмездно передаваемых ими университетам, а также некоммерческим научно-исследовательским организациям. Эти льготы способствовали развитию на базе университетов крупных научно-исследовательских центров, в рамках которых налаживаются тесные связи между университетской наукой и промышленными фирмами.

От ускоренной амортизации основных фондов и различных налоговых льгот американские фирмы имеют значительную выгоду. Так, в середине 80-х годов годовые потери бюджета от предоставления скидки с налога на прибыль в зависимости от затрат корпораций на новое оборудование составили 29,4 млрд. дол., от ускоренной амортизации оборудования 18,9 млрд. дол., от льготной налоговой ставки на первые 100 тыс. дол. прибыли 7,6 млрд. дол., от отнесения расходов на НИОКР на текущие издержки и, соответственно, уменьшения подлежащего обложению налогом дохода 3,1 млрд. дол., от скидки с налога на прибыль определенной величины прироста расходов на НИОКР 1,7 млрд. дол., от отнесения к текущим расходам (издержкам) расходов на поисково-разведочные работы компаний добывающей промышленности 1,2 млрд. дол., от скидки на истощение недр (из дохода компаний добывающей промышленности вычитался определенный процент стоимости добытого сырья, в результате чего уменьшался размер облагаемой налогом прибыли) 1 млрд. дол. [6].

Вместе с тем за 80-е годы во многих странах с рыночным хозяйством усилились сомнения в эффективности инвестиционных налоговых льгот. В опубликованном в 1987 г. исследовании, посвященном сопоставлению налоговых систем США, Японии и стран Западной Европы, констатируетсянетолькоповсеместноеприменениеналоговых инвестиционных льгот, но и растущее разочарование их результатами. “Широко распространено мнение, отмечается в исследовании, что эти льготы вносят дисбаланс в распределение инвестиционных ресурсов, ставят в неравные условия отрасли и фирмы” 3. Этот вывод базировался на результатах исследовании, в которых было показано, что использование инвестиционных налоговых льгот приводит к резким различиям в фактической прибыльности (т.е. после вычета налогов с учетом инвестиционных льгот) инвестиций в различные виды капитальных активов (включая оборудование). Кроме того, фактическая прибыльность инвестиций зависит и от особенностей амортизации стоимости различных видов оборудования и сооружении. В результате фирмы при принятии инвестиционных решений вынуждены ориентироваться не столько на оценки возможной прибыли до вычета налогов и соотношения между этой прибылью и величиной инвестиций (а именно эти показатели, скорее всего, наиболее четко отражают уровень рыночной эффективности инвестиций), сколько на оценки прибыльности инвестиций с учетом особенностей налоговой системы страны.

По данным, приводимым бюджетным бюро Конгресса США, в начале 80-х годов фактические налоговые ставки на прибыль от инвестиций в различные виды оборудования колебались от 6,4 до 34,5%. Поскольку основные фонды каждой отрасли промышленности представляют собой специфический набор различных видов оборудования, зданий и сооружений, фактическая налоговая ставка на прибыль от инвестиций в различные отрасли промышленности также очень сильно колебалась (при том, что номинальная, предусмотренная закономставканалогообложенияприбылибылаодинаковадлякомпаний всех отраслей). Например, в 1985 г. в США фактическая налоговая ставка на прибыль от инвестиций колебалась от 13,8% в целлюлознобумажной до 31,9% в нефтеперерабатывающей промышленности.

В научных кругах США широко распространено мнение, что это снижает эффективность инвестиций. В частности, существовавшие значительные инвестиционные налоговые льготы стимулировали приток инвестиций в наиболее капиталоемкие и ресурсоемкие отрасли американской промышленности.

Сегодня тенденции в развитии американского инвестиционного бизнесапривлекаютпрактиковрынканетолькообъемамипотенциально возможных инвестиций, но и методологическими особенностями его развития в исторической ретроспективе. Поэтому знание тенденций и подводных течений в среде американских инвестиционных банков становится вдвойне интересным для профессиональных участников рынка.

Содействие привлечению иностранного капитала в экономику США на федеральном уровне осуществляется в контексте общих мер по стимулированию экономического роста. Проводится политика, нацеленная на поощрение иностранных инвестиций, затрагивающая высокотехнологичные отрасли промышленности, а также автомобильную и ряд других отраслей, неблагоприятная ситуация в которых может иметь негативные последствия для занятости (сельское хозяйство, текстильная промышленность, металлургия, транспорт).

Координация вопросов регулирования и привлечения иностранных инвестиций в США возложена на Committee on Foreign Investment, находящийсявподчиненииМинистерстваФианансов.ВсоставКомитета входят представители министерств финансов, торговли и обороны, госдепа, Аппарата торгового представителя, Совета экономических консультантов и Административно-бюджетного управления Белого дома. Иностранным инвесторам в принципе предоставляются равные и недискриминационные права с национальными инвесторами в отношении создания, регистрации и деятельности компаний, уплаты налогов, ведения бухучета. Если Комитет не отклонит предъявленную иностранным инвестором заявку в течение одного месяца и не потребует проведения дополнительного расследования (срок до 45 дней), приобретение американской собственности иностранцами считается состоявшимся.

В США отсутствует единый закон на федеральном уровне, регулирующий деятельность федеральных органов власти и органы управления штатов при организации работы по привлечению иностранных инвестиций. Каждый американский штат, в зависимости от своих природных, финансовых и людских ресурсов, самостоятельно разрабатывает законы, связанные с иностранными инвестициями.

Иностранные инвесторы могут свободно вкладывать свои средства в большинство отраслей экономики, а также вывозить основной капитал и переводить прибыли. Иностранная собственность и контроль над атомными электростанциями запрещены законом об атомной энергетике 1954 г. В соответствии с ним имеются ограничения на участие иностранных компаний в проектах, связанных с производством и переработкой плутония, эксплуатацией ядерных реакторов и захоронением ядерных отходов.

В соответствии с законом о коммуникациях 1934 г. иностранные инвестиции в компаниях, действующих в этой сфере (телефон, телеграф, радио и телевидение), не должны превышать 20%. Аналогичные требования установлены в соответствии с Законом о спутниковой коммуникации 1962 г. для иностранных инвесторов в сфере спутниковой передачи информации.

Законодательные акты частично ограничивают участие иностранного капитала при создании акционерных компаний в сфере воздушногоиморскоготранспорта(федеральныйзаконобавиации1958г. и закон о торговом флоте 1920г.). Судоходство во внутренних водных бассейнах и реках в соответствии с американским законодательством может осуществляться только на судах, принадлежащих компаниям контролируемым американским капиталом не менее чем на 75%, и только на судах, построенных и зарегистрированных в США.

Ограничения для иностранных инвесторов существуют также в сфере высоких технологий США. Иностранный инвестор должен предоставить убедительные доказательства, что создаваемая им компания будет выпускать продукцию, которая даст экономическую выгоду США и выделяемые им на эти цели средства пойдут на проведение научно-исследовательских работ и производство того или иного продукта, относящегося к этой сфере. Действующие законодательные акты полностью ограничивают деятельность иностранных инвесторов в сфере разработки и производства военной техники и вооружений.

Под прямым госконтролем продолжают находиться доступ к разработке полезных ископаемых, включая ограничения для деятельности в них иностранных инвесторов, а также обширные военно-стратегические топливные резервы и месторождения углеводородного минерального сырья.

Иностранные компании не могут напрямую арендовать или получать разрешение на разработку минеральных ресурсов на землях в федеральной собственности. Они могут создавать компании в США или приобретать пакеты акций в американских компаниях для проведения разведки и разработки залежей нефти, природного газа и других видов полезных ископаемых на федеральных землях при условии наличия у США двустороннего соглашения со страной иностранного инвестора о предоставлении равных привилегий предпринимателям обеих стран. Американскиезаконодательствоограничиваетдоступ иностранного капитала в ряд стратегических отраслей экономики страны. Законом об атомной энергетике введен прямой запрет на установление иностранного контроля над АЭС в стране. Законом о международной банковской деятельности (International Banking Act) от 1978г. введены ограничения на организацию филиала для ведения банковских операций в США иностранными физ. и юрлицами. Установлен контрользаихфинансовымиоперациями Закономонадзоре за международным кредитованием (International Lending Supervision Act) от 1983г. и Законом об усилении контроля за иностранными

банками (Foreign Bank Supervision Enhancement Act) от 1991 г.

Иностранные корпорации не могут получить лицензию для вложения капитала в сферу коммуникаций (телефон, телеграф, радио и телевидение).Перевозкипассажировигрузовнавнутреннихавиалиниях могут осуществляться только самолетами, зарегистрированными Федеральной авиационной администрацией. Их регистрация должна производиться гражданами или компаниями США. Судоходство во внутренних водных бассейнах и реках в соответствии с Законом Джонса (Merchant Marine Act, Jones Act) от 1920г. может осуществляться только на судах, принадлежащих компаниям контролируемым американским капиталом не менее чем на 75%, и только на судах, построенных и зарегистрированных в США.

Есть ограничения на отлов рыбы во внутренних и территориальных водах, участие иностранных компаний в закупках для государственных нужд, владение ими ГЭС и разработки полезных ископаемых. Закон о раскрытии информации об иностранных инвестициях в сельское хозяйство (Agricultural Foreign Investment Disclosure Act) предъявляет жесткие требования прозрачности к иностранцам, владеющим земельной собственностью в США. Их несоблюдение влечет серьезные репрессивные меры, вплоть до уголовной ответственности.

Имеются ограничения для деятельности иностранных инвесторов в аграрной промышленности. Компании с участием иностранных инвесторов не могут получать специальную финансовую помощь.

ЛИТЕРАТУРА

- Алиев Б.Х., Исаев М.Г. Налоговое стимулирование инвестиционной деятельности компаний в развитых странах // Финансы и кредит. № 4 (628). – C. 36-43.

- Давыдов С.А. Особенности государственного финансового стимулирования инвестиционной деятельности в России и странах с развитой экономикой // Вестник Саратовского государственного технического университета. № 2. – C.27-36.

- Коржубаев А.Г. Государственное регулирование по американски // Экономика и организация промышленного производства. № 2. C. 127-135.

- Султанов Г.С., Алиев Б.Х., Глотова В.Г. Cтимулирование инвестиционной деятельностикомпанийналоговымиметодами: мироваяпрактика// Фундаментальные исследования. – 2015. – № 9-2. – С. 379-383.

- Зелтынь А. С. Государственное стимулирование инвестиционного процесса: опыт США // ЭКО. 1997. № 5. C. 186-197.

- Соболев В.В. Mодели государственного стимулирования инвесторов // Биржевой Лидер. – 2015. №