В статье рассмотрены бюджетные средства региона, которые являются составной частью финансовых ресурсов государства и материальными носителями бюджетных отношений.

Бюджет как важнейшая финансовая категория объединяет в себе всю совокупность категорий, отражающих бюджетные отношения в целом. Эта система бюджетных категорий характеризует внутреннюю структуру той части финансовых отношений, которая связана с образованием, распределением и использованием бюджетных ресурсов.

Бюджетные категории образуют органически целостную систему, внутри которой между отдельными бюджетными категориями складываются отношения логической иерархичности и соподчиненности. Многие финансовые категории одновременно входят в различные классификационные группы, однако это не меняет их сущности.

Так, например, налоги это расходная финансовая категория для хозяйствующих субъектов и населения, в то время как для бюджета это доход. При этом сущность налогов как финансовой категории заключается в том, что они характеризуют финансовые отношения, складывающиеся между государством с одной стороны, и физическими, юридическими лицами с другой, по поводу перераспределения национального дохода и мобилизации бюджетных ресурсов.

Именно через бюджет, как специфический финансовый план государства обеспечивается финансирование государственных и местных мероприятий по регулированию экономики, обеспечивается баланс экономической и социальной политики, стимулирование структурной перестройки экономики, снижение фискальной нагрузки на экономику, повышение благосостояние населения.

Материальным носителем бюджетных отношений являются бюджетные средства. Государственный бюджет (ГБ) играет определяющую роль в реализации социальноэкономической политики, проводимой Правительством РК. Через параметры ГБ государство регулирует темпы экономического развития, а также взаимоотношения с регионами. Он призван регулировать темпы экономического развития, взаимоотношения с регионами, связывать основные финансовые институты (государственные финансы, налоги, государственные займы и кредиты). ГБ принадлежит регулирующее воздействие на все звенья финансовой системы общества.

Важное место в бюджетной системе Казахстана отведено бюджетам регионов, разработке и реализации бюджетно-финансовой политики в регионе, сбалансированию доходов и расходов в целом по бюджету регионов. Рассредоточение административной ответственности, передача и закрепление за различными уровнями власти полномочий сдвигают процесс принятия решения на нижние уровни власти [1].

В общем объеме средств, составляющих государственные финансы, высока доля бюджетных средств регионов, направляемых на удовлетворение непосредственно потребностей граждан. Расход этих средств локализуется местом проживания людей, получающих общественные услуги. В этой связи возникает территориальный аспект распределения государственных финансовых ресурсов. Возникает объективная необходимость в формировании и распределении денежных средств у соответствующего конкретной территории органа власти. В пределах территориальных подразделений любого государства формируются и расходуются финансовые ресурсы регионального уровня.

В бюджетной системе Казахстана огромную роль играет бюджетные средства регионов, но на сегодняшний день бюджетные средства регионов составляют 40% от общего объема государственного бюджета.

Бюджет региона это бюджет, призванный обеспечить финансовыми ресурсами местное самоуправление, реализацию местных социальноэкономических задач, а также выполнение делегированных от вышестоящих органов власти ряда функций в области социально-культурных и политических мероприятий.

Воздействие бюджета региона на экономику и социальную сферу осуществляется посредством его доходов и расходов. Он связан с развитием материального производства, экономических отношений и человека, которые систематически воспроизводят необходимость их регулирования и не обусловлены ни политикой, ни другой любой областью государственной деятельности.

Формирование бюджетных средств региона и их использование на производственное и социальное развитие регионов Казахстана недостаточно поставлено в зависимость от результатов деятельности всех хозяйствующих субъектов, расположенных на территории регионов. Это приводит к несбалансированности развития производственной и социальной сфер.

Для реализации принципов самоуправления, самофинансирования и активного использования методов экономического регулирования деятельности местных органов управления требуется совершенствование процесса управления бюджетными средствами регионов. Приоритетным направлением финансовой политики государственных и местных органов власти должно стать решение проблем, связанных с наращиванием объема бюджетных средств местного самоуправления как за счет увеличения доходов местных бюджетов, так и за счет активного привлечения заемных средств. При определении объемов и структуры бюджетных ресурсов регионов, предназначенных для экономического и социального развития административно-территориальных единиц, при финансировании расходов местных бюджетов требуется проведение комплексной оценки эффективности использования бюджетных средств[2].

Совокупность способов организации бюджетных отношений, применяемых для успешной реализации региональной бюджетной политики, представляет собой региональный бюджетный механизм, включающий в себя виды, формы и методы организации бюджетных отношений, способы их количественного определения. Мы разделяем мнение профессора Родионовой В.М. относительно того, что бюджетный механизм является составной частью финансового механизма [3].

Проявление присущих бюджету свойств, его использование в качестве инструмента распределения и контроля возможно только в процессе человеческой деятельности, что находит свое отражение в создаваемом государством региональном бюджетном механизме. На наш взгляд, с помощью регионального бюджетного механизма можно практически использовать бюджет в качестве инструмента государственного регулирования экономики, стимулирования производственных и социальных процессов.

Таким образом, если бюджет объективная экономическая (финансовая категория), отражающая объективно существующие отношения, то бюджетный механизм это объективно-субъективная система управления бюджетными ресурсами, организуемая государством в соответствии с объективно существующими экономическими законами.

Региональный бюджетный механизм это относительно обособленное звено финансового механизма, это система установленных государством форм (бюджетные ресурсы регионов),видов (планирование и прогнозирование бюджетных ресурсов на региональном уровне) и методов (бюджетные рычаги и стимулыr, бюджетное регулирование, управление, контроль) организации бюджетных отношений, складывающихся между местными органами управления, хозяйствующими субъектами и населением.

В широком смысле региональный бюджетный механизм может быть охарактеризован как комплекс социально разработанных и законодательно закрепленных на региональном уровне форм и методов создания и использования финансовых ресурсов для регулирования экономических и социальных процессов территории. Основной целью этого регулирования является финансовое обеспечение темпов и пропорций развития региональной экономики, а также социальных гарантий населению. Назначение регионального бюджетного механизма сводится к двум основным функциям: финансового обеспечения и финансового регулирования экономических и социальных процессов в регионах. Количественная и качественная характеристика бюджетного механизма проявляется в том, какая величина финансовых ресурсов мобилизуется и расходуется за соответствующими уровнями хозяйственного управления и какова технология их мобилизации и расходования.

В соответствии с формулировкой Родионовой В.М.,«бюджетный механизм является реальным воплощением бюджетной политики, отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач. С помощью регионального бюджетного механизма можно практически использовать бюджет в качестве инструмента бюджетного регулирования экономики региона, стимулирования производственных и социальных процессов»[4].

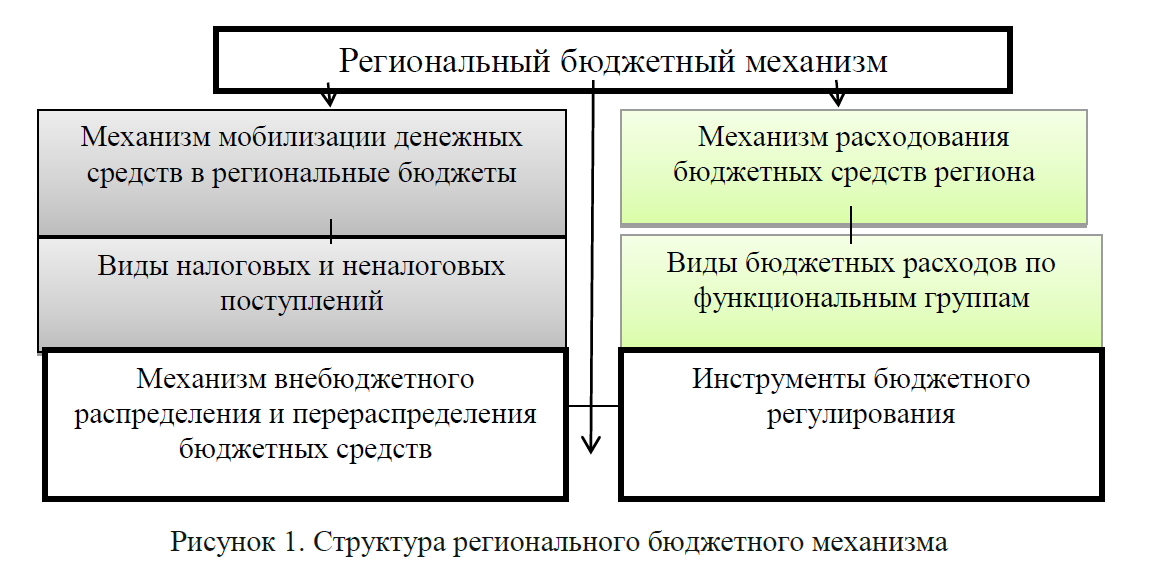

Совокупность бюджетных ресурсов, разграниченных по звеньям бюджетной системы, является узловым моментом в схеме функционирования регионального бюджетного механизма.

Рисунок 1. Структура регионального бюджетного механизма Примечание: разработано по источнику [5].

Внутренняя структура регионального бюджетного механизма характеризуется наличием определенных звеньев и элементов. В зависимости от экономического содержания разных групп бюджетныхотношенийв структуре региональногобюджетногомеханизма выделяюттризвена:

- механизммобилизацииденежныхсредстввбюджетырегионов;

- механизм расходования бюджетных средств путем их предоставления юридическим и физическимлицам;

- механизм межбюджетного распределения и перераспределения финансовых ресурсов (в соответствии с рисунком 1).

Таким образом, региональный бюджетный механизм функционирует на всех стадиях бюджетного процесса и его можно охарактеризовать как сложную совокупность взаимосвязанных элементов. Региональный бюджетный механизм является инструментом осуществления бюджетной политики региона и отражает конкретную нацеленность бюджетных отношений на решение задач социально-экономического развития территории. Для эффективного функционирования регионального бюджетного механизма необходимо обеспечить:

- без дефицитность бюджетов регионов;

- законодательное разграничениеполномочий между органами республиканской и местной государственной власти по осуществлению социально-экономической политики, формированию доходных и расходных статей соответствующих бюджетов, сбору и использованию налогов и других обязательных платежей;

- возможность при формировании бюджетов определить и учитывать бюджетный и налоговый потенциал региона;

- обеспечить сбалансированность бюджетов всех уровней;

- возможность (в пределах собственных финансовых ресурсов) самостоятельного принятия решений о направлениях и масштабах использования бюджетных средств;

- контроль за целевым расходованием бюджетных средств, выделяемых на социально-экономическое развитие региона.

В связи с тем, что различные уровни социально-экономического развития регионов требуют сглаживания резких отличий между областями, в Законе предусмотрена норма, в соответствии с которой законодательными актами устанавливаются долговременные размеры субвенций, передаваемых из РБ в областные бюджеты, и бюджетных изъятий из областных бюджетов в РБ.

В бюджетном кодексе определены направления расходов отдельно для республиканского и МБ. Не допускается содержание одного государственного учреждения из разных уровней бюджетов [6].

Новый этап развития экономики РК характеризуется ускорением межстрановой интеграции, изменением мирового климата, трансформацией парадигмы международных отношений, все расширяющейся глобализацией и регионализацией мировой экономики. Эти и многие другие аспекты современного развития модифицировали роль бюджетов регионов в развитии территории [7].

Влияние как объективных, так и субъективных факторов обусловило присутствие проблем, которые за годы реформирования бюджетной системы пока не удалось разрешить. Главными из них, являются сбалансированность бюджетов всех уровней, сбалансированность структуры доходов бюджетов регионов, повышение эффективности использования бюджетных средств и др. Результативность бюджетно-налоговой политики во многом определяет стабильное функционирование страны, сокращение регионального социальноэкономического неравенства, обеспечение государственного единства. Создание устойчиво растущей национальной экономики невозможно без решения проблем выравнивания межрегиональных различий, преодоления кризисных явлений и отставания в развитии отдельныхтерриторий.

Таким образом, недостаточная реализация таких принципов бюджетной системы, как самостоятельность бюджетов, разграничение доходов и расходов, ведет к потенциальной несбалансированности бюджетной системы, усилению тренда вертикального финансового дисбаланса.

Список использованных источников

- ИнтыкбаеваС.Ж. Гражданский бюджет как индикатор прозрачности государственного бюджета// Банки Казахстана.-№12.-С.9-14.

- Концепция развития местного самоуправления в Республике Казахстан введенав действие в соответствии с Указом Президента РКот 28ноября 2012 года. №438.

- Грязнова А.Г., Маркина Е.В., Курочкин В.В. и др./ под ред. Грязновой А.Г., Маркиной Е.В.. М.: Финансы и статистика, 2004. 501с.

- Родионова В.М., Вавилов Ю.Я., Гончаренко Л.И. и др.Финансы / под ред. В.М. Родионовой. -М.: Финансы и статистика, -400 с.

- МадияроваЭ. С. Совершенствование регионального бюджетного механизма в контексте обеспечения устойчивого развития регионов Казахстана: дис.... канд. экон. наук: 00.04. Алматы: Ин-т экон. МОН РК, 2010. 156с.

- Финансово-экономический словарь / под ред. М. Г. Назарова. М.: Финансы, -224 с.

- Шаженова Д.М. Процессы децентрализации государственных функций в Казахстане //http: //www. budgetrf.ru / PuЬlications /Analysis/fpcenter/an_fpcenter_ 14102002