Цель исследования – Раскрыть понятийный аппарат, произвести классификацию предпринимательских рисков и аналитический обзор методов их анализа и оценки. Совершенствовать методику оценки риска банкротства организации.

Методология исследования. В качестве инструментов исследования использовались методы экономико-математического и статистического анализа, анализа финансовых коэффициентов, теория катастроф.

Оригинальность/ценность. Предлагаемая методика оценки риска банкротства организации на основе теории катастроф представляет собой новый подход к решению рассматриваемой проблемы и имеет определенную теоретическую и практическую значимость.

Теоретическая ценность заключается в том, что применение элементов теории катастроф позволяет более точно оценить возможные изменения устойчивости развития организации под влиянием определяющих критериев оценки, а также выявить возможные изменения ее экономического положения при изменении определяющих критериев.

Практическая ценность такого подхода состоит в возможности своевременного предвидения возникающего несоответствия в структуре организации, определение момента попадания в критическую область. Это служит сигналом для разработки и внедрения мероприятий, позволяющих воздействовать на фирму, не допуская падения потенциала развития.

Выводы. Применение методологических рекомендаций, нововведений и методов, разработанных в ходе этого исследования, повысит общую эффективность анализа и оценки риска при изучении бизнес-организаций. Организация систематического подхода к оценке и оптимизации ситуаций риска также является предпосылкой успешного функционирования как процесса оценки риска, так и процесса управления рисками в целом.

Введение

Предпринимательский риск – естественный этап в развитии рыночной экономики, без учета которого невозможно успешно управлять организациями в современных условиях. Риск связан с понятием неопределенности в отношении эффективности предпринимательской деятельности в течение определенного периода времени, выражающейся в невыполнении предполагаемых окончательных результатов (прибыли, дохода), при возникновении непредвиденных издержек по всем факторам производства, сверх заранее запланированного для достижения цели.

Неопределенность ситуации для предпринимателя зависит от множества факторов, включая действия контрагентов и других лиц, поведение которых не всегда можно точно предвидеть. Предпринимательская деятельность всегда связана с неопределенностью конъюнктуры рынка, что исходит из колебания спроса и предложения на факторы производства и товары, от многообразия сфер применения капитала и множества критериев для инвестирования в инвестиции, от ограниченное знание бизнеса, а также ряд других обстоятельств. Возникновение предпринимательского риска – это следствие экономической свободы предпринимателей, своего рода плата за нее. Свобода одного предпринимателя всегда связана со свободой других предпринимателей. Следовательно, с развитием рыночных отношений в стране, растет неопределенность и предпринимательский риск.

Устранить предпринимательский риск полностью невозможно, но можно в определенной мере управлять риском. Поэтому анализ и оценка предпринимательских рисков является одним из важнейших этапов риск-менеджмента, так как для управления риском его необходимо, прежде всего, проанализировать и оценить. На основе данных, полученных путем такого анализа, можно разработать и внедрить оптимальную стратегию развития организации.

Основное содержание

Риск – это сложное и многоаспектное понятие. В экономической литературе отсутствует единого мнения в отношении самой сущности предпринимательского риска, поэтому представляет большой интерес анализ различных точек зрения по этому вопросу. Согласно трудам ученых-экономистов, предпринимательство – это деятельность, всегда связанная с риском.

К примеру, французский экономист Р. Котильон [1], который считается отцом самого термина «предприниматель», одним из первых выдвинул концепцию риска как отличительной черты предпринимательской деятельности. В своей работе «Исследования о природе и причинах богатства народов» А. Смит пишет: «Прибыль так сильно колеблется, что человек, ведущий какое-нибудь торговое дело, не всегда может сам сказать вам, какова в среднем его годовая прибыль» [2]. К. Макконелл и С. Брю:

«Предпринимательство – это особый вид деятельности, в основе которой лежит ряд признаков, среди которых характеристика предпринимателя как человека, идущего на риск. Предприниматель рискует не только временем, трудом, деловой репутацией, но и вложенными средствами – собственными и своих компаньонов или акционеров» [3].

Таким образом, экономическая категория «предпринимательский риск» может быть определена как опасность потенциально возможной, вероятной потери ресурсов или дефицита дохода по сравнению с вариантом, который предназначен для рационального использования ресурсов в этом виде предпринимательской деятельности.

В экономической литературе, посвященной проблемам бизнеса, нет общепринятой и исчерпывающей классификации предпринимательских рисков. Трудность классификации рисков заключается в их разнообразии. Поэтому, в работах таких авторов, как Й.А. Шумпер [4], Р.Д. Баззел, Д.Ф. Кокс, Р.В. Браун [5], Г.Б. Клейнер, В.Л. Тамбовцев, P.M. Качалов [6], С.В. Валдайцев [7], В.Т. Севрук [8] и др., существуют различные подходы к классификации рисков. Например, Й.А. Шумпер определяет два типа риска

риск, связанный с возможным техническим сбоем производства и риском, связанным с отсутствием коммерческого успеха. С.В. Валдайцев разделил риски на две группы: коммерческие и технические.

По мнению В.М. Гранатурова многие ученые пытаются так или иначе классифицировать риски [9]. Однако в общепринятом научном понимании классификация либо полностью отсутствует, либо выполняется в нарушение правил классификации, что делает их непригодными для практического применения.

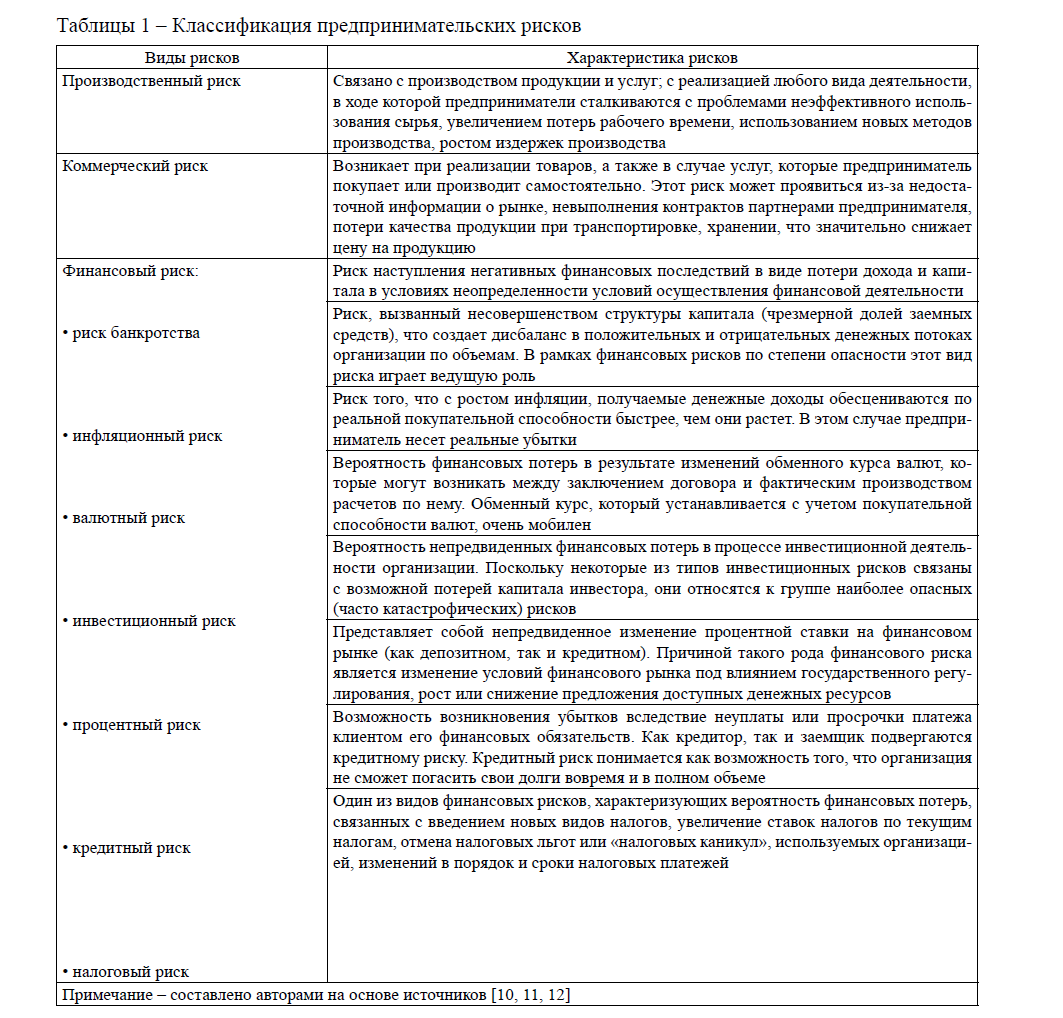

Вместе с тем, предпринимательские риски можно подразделить на производственный, коммерческий и финансовый (таблица 1).

Таблицы 1 – Классификация предпринимательских рисков

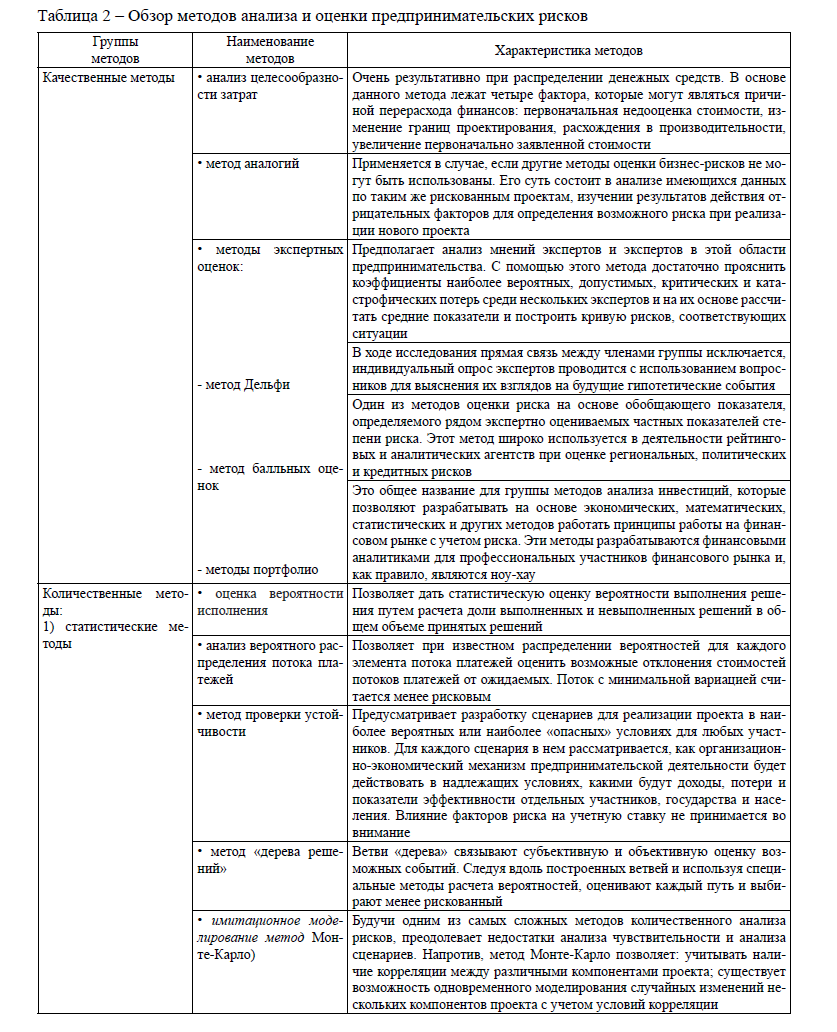

Современная теория управления рисками располагает целым арсеналом методов анализа и оценки предпринимательских рисков. Каждый метод имеет свою область применения и свои процедуры, которые во многом и определяют возможности метода. Выделяются две группы методов анализа и оценки рисков: качественные и количественные (таблица 2).

Каждый из рассмотренных методов имеет свои преимущества и недостатки. Качественные методы позволяют учитывать все возможные ситуации риска и описывать разнообразие предпринимательских рисков, но полученные результаты часто не имеют очень высокой объективности и точности.

Таблица 2 – Обзор методов анализа и оценки предпринимательских рисков

Использование количественных методов позволяет получить количественную оценку рискованности предпринимательской деятельности, определить степень влияния факторов риска на ее эффективность. К недостаткам этих методов относится необходимость сбора большого количества исходной информации в течение длительного периода времени (статистический метод); сложность определения закономерностей распределения исследуемых параметров и итоговых показателей; изолированное рассмотрение изменения одного фактора без учета влияния других (анализ чувствительности, метод тестирования устойчивости) и т.д.

Преодоление недостатков существующих методов анализа и оценки предпринимательских рисков возможно при использовании теории катастроф, позволяющей сформировать полный спектр сценариев предпринимательской деятельности. Рассмотрим эту возможность на примере оценки риска банкротства организации.

В отличие от классических методов оценки риска банкротства организации теория катастроф является универсальным инструментом для исследования резких, скачкообразных переходов, внезапных качественных изменений состояния нелинейных динамических систем при изменении их параметров и зависимости состояния отдельных параметров и от совокупности параметров представляются в явном виде.

Основоположниками теории катастроф являются французский математик Р. Том [16] и российский математик В.И. Арнольд [17]. Большой вклад в ее развитие внесли Т. Постон и И. Стюарт [18], Дж. М.Т. Томпсон [19], Р. Гилмор [20], В.-Б. Занг [21] и др. Как справедливо заметил В.И. Арнольд: «…теория катастроф дает универсальный метод исследования всех скачкообразных переходов, разрывов, качественных изменений». Но, тем не менее, приложений теории катастроф к экономическим проблемам очень ограниченное число.

Теория катастроф как раздел математики начала формироваться еще в середине ХХ в. на основе теории особенностей гладких отображений, заложенной математиком Х. Уитни, и теории бифуркаций динамических систем Р. Гилмор и А. Пуанкаре [20, 22]. Она представляет собой исследовательскую программу изучения и прогнозирования неустойчивости различных систем, так как потеря устойчивости может привести к катастрофе, результаты которой могут быть различны: это и переход к новому витку развития, разрушение системы или ее гибель. Согласно теории предполагается, что изучаемый процесс описывается при помощи некоторого числа управляющих и внутренних параметров и выявить, а также спрогнозировать катастрофу системы можно на основе построения функций, учитывающих связи переменных, описывающих ее поведение. Эволюционный процесс системы описывается математически, и связь переменных представляется в виде уравнения регрессии, характер которой определяется величиной параметра х. Если параметр х положителен, но выявлена тенденция его уменьшения, то считается, что система приближается к катастрофе. Катастрофой называется скачкообразное изменение системы в виде внезапного ответа системы на плавные изменения внешних условий.

Использование комплекса показателей для оценки риска банкротства организации широко распространено в экономическом анализе, однако такой метод не дает возможности сделать общую оценку. Необходимо использовать интегральный показатель для получения общей картины финансовой устойчивости организации, который рассчитывается по следующей формуле 1:

где: Ктл – коэффициент текущей ликвидности (краткосрочные активы / краткосрочные обязательства); Кал – коэффициент абсолютной ликвидности (денежные средства и их эквиваленты / краткосрочные обязательства); Кфн – коэффициент финансовой независимости (капитал / валюта баланса); Кфл – коэффициент финансового левериджа [(краткосрочные обязательства + долгосрочные обязательства) / капитал]; Ксос – коэффициент обеспеченности собственными оборотными средствами [(краткосрочные активы краткосрочные обязательства) / краткосрочные активы]; Коа – коэффициент оборачиваемости активов (выручка от реализации продукции / среднегодовая стоимость активов); Коз – коэффициент оборачиваемости запасов (выручка от реализации продукции / среднегодовая стоимость запасов).

Основным методом исследования скачкообразных переходов от устойчивого состояния работы системы к неустойчивому, является изучение наличия у потенциальной функции F(х, I) критических точек, в которых производная будет равна нулю. Финансовая устойчивость организации зависит от множества факторов или управляющих параметров, т.е. потенциальную функцию финансовой устойчивости можно записать F(х, I), где: х – управляющий параметр. Параметр потенциальной функции организации х в свою очередь является функцией х = f(х1, х2, х3,…, хn).

Если управляющий параметр положителен, но выявлена тенденция его уменьшения, то считается, что система приближается к катастрофе. Катастрофой называется скачкообразное изменение системы в виде внезапного ответа системы на плавные изменения внешних условий. Если установлено, что связи между переменными, характеризующими поведение системы, могут быть описаны уравнениями определенного вида, то можно утверждать о наличии неустойчивости и катастрофы системы.

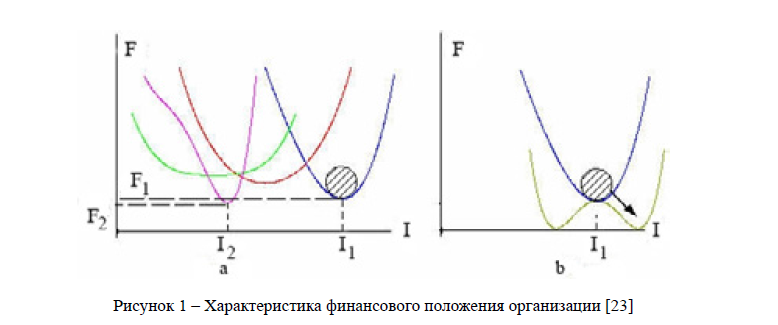

Допустим, что организация работает финансово устойчиво, не разоряется, получает некоторую прибыль. Персонал старается, чтобы этот процесс продолжался. И это происходит при некотором интегральном показателе I и некоторых значениях управляющих параметров х1, х2, х3, …, хn. Качественно такая ситуация показана на рисунке 1а.

На рисунке 1 представлены 4 графика зависимости потенциальной функции F от показателя I. Организация условно обозначена заштрихованным шариком. Графики отличаются разными наборами управляющих параметров. При плавном изменении управляющих параметров графики сдвигаются, их ветви идут круче или положе, или несколько деформируются. Однако у них всех остается нечто общее: финансовая устойчивость организации, определяемая одним минимумом кривой. Такая область работы называется докритичной областью катастрофы.

Рисунок 1 – Характеристика финансового положения организации [23]

Далее организация терпит катастрофу, т.е. разоряется. Будем считать, что катастрофа происходит тогда, когда функция F достигает нуля. Геометрически это поясняется тем, что прежнее, устойчивое состояние становится неустойчивым, и организация «сваливается» с него в другое устойчивое состояние, но уже с нулевой F (рисунок 1б). В этом случае при другом наборе управляющих параметров кривая F (коричневый график) имеет уже два устойчивых состояния равновесия с нулевой функцией F и разделяющее их одно неустойчивое состояние равновесия. Такая ситуация называется закритичной областью катастрофы.

Таким образом, можно заключить, что катастрофа означает изменение количества и качества состояний равновесия, в которых может находиться организация. Тот набор параметров, при котором происходит катастрофа, называется критическим. Когда организация в своей деятельности приближается к этому состоянию, то вероятность катастрофы растет.

Для повышения финансовой устойчивости организация необходимо знать точную зависимость f, т.е. знать, какой величине интегрального показателя финансовой устойчивости I соответствуют изменения управляющих параметров х1, х2, х3,…, хn. Конечно, что такую модель простроить весьма сложно. Поэтому можно использовать теорию катастроф и получить достаточно простую модель, исходя из минимума знаний о функциях f.

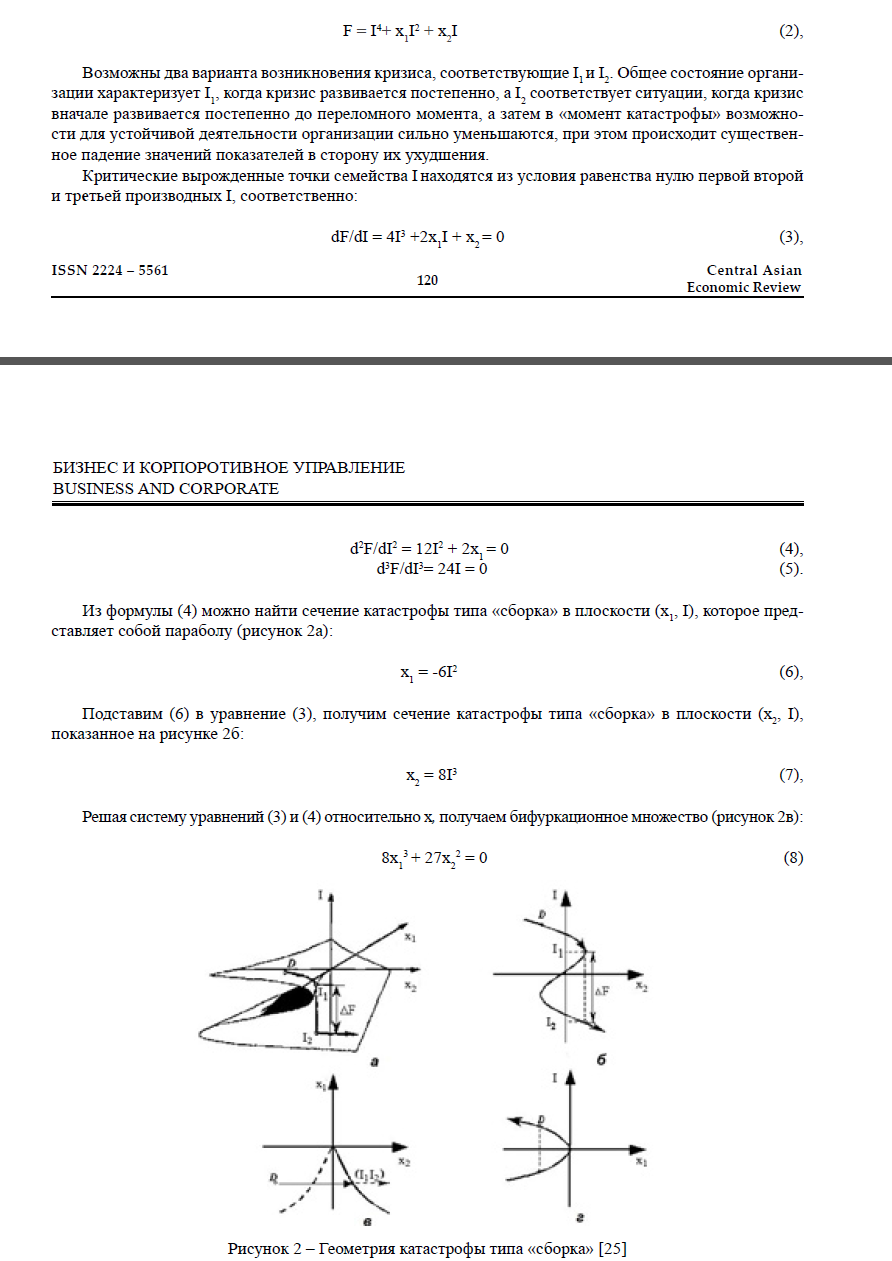

Элементарная теория катастроф основывается на теореме Тома и классификации Арнольда. Они определили простейшие формы устойчивых и неустойчивых связей в системах [18, 24]. Наибольший интерес в экономических исследованиях представляют капсоидные катастрофы типа «сборка». Исходя из общих математических рассуждений, опишем качественно финансовое положение организации при изменениях показателей x. Проведем исследование зависимости от одного и двух показателей, считая остальные значения некритическими. На основе выбранных показателей построена модель капсоидных катастроф типа «сборка», аппроксимирующая взаимосвязь изменений х и I (2):

Рисунок 2 – Геометрия катастрофы типа «сборка» [25]

Бифуркационное множество это множество точек поверхности, обладающие двойственностью функции. Это множество определяет область неустойчивости системы. Когда параметры системы (точка D на рисунке 2), плавно изменяясь, пересекают бифуркационное множество, то система скачком переходит из одного состояния устойчивого равновесия I1 в другое – I2.

Катастрофы типа «сборки» имеют в докритичной области одно устойчивое состояние равновесия (одну ямку потенциальной функции), а в закритичной области – два устойчивых и одно неустойчивое состояния равновесия (т.е. две ямки, разделенные холмом).

Принятие управленческих решений по модели оценки риска банкротства организации проводится в соответствии с таблицей 3. Следует отметить, что оценка риска банкротства должна проводиться через регулярные промежутки времени и анализировать динамику его изменения с течением времени: это позволит руководству более точно определять финансовую устойчивость организации и своевременно принять соответствующие меры

Таблица 3 – Характеристика риска банкротства организации по авторской модели

|

Интервалы изменения риска банкротства |

Риск банкротства |

|

Р < 0,7 |

Низкая вероятность |

|

0,7< Р < 0,8 |

Средняя вероятность |

|

Р > 0,8 |

Высокая вероятность |

Если значение Р будет меньше 0,7, то риск банкротства организации низкая, если больше 0,8 – высокая.

По предлагаемой методике проведена оценка риска банкротства нескольких организаций Казахстана и в конечном итоге это позволило дать некоторые рекомендации по его предотвращению (таблице 4). Информационной базой исследования явились финансовые отчеты организаций.

Таблица 4 – Оценка риска банкротства организаций по предлагаемой модели

|

Наименование организаций |

Значение функции Fо |

Значение критерия Р |

Вероятность банкротства |

|

АО «КазМунайГаз» |

0,63 |

0,65 |

Низкая вероятность |

|

АО «Казтемiртранс |

0,77 |

0,68 |

|

|

АО «АэропортПавлодар» |

0,77 |

0,68 |

|

|

АО «Казахтелеком» |

0,92 |

0,71 |

Средняя вероятность |

|

АО «Транстелеком» |

1,14 |

0,76 |

|

|

АО «КазАгроПродукт» |

1,28 |

0,78 |

|

|

АО «КазТрансОйл» |

2,11 |

0,89 |

Высокая вероятность |

|

АО «Казтелерадио» |

2,39 |

0,91 |

|

|

АО «Пассажирские перевозки» |

4,23 |

0,99 |

Рассматриваемые организации расположились в трех группах. Организации, попавшие в первую группу, характеризуются высоким значением темпов роста выручки от реализации и низким уровнем риска. В данном случае руководству фирмы позволительно не участвовать в авантюрных проектах в надежде на высокие прибыли, а действовать наверняка. Соответственно вариантами стратегических действий должны быть: отказ от ненадежных партнеров, отказ от рискованных проектов, страхование хозяйственных рисков, поиск гарантов.

Организации, попавшие во вторую группу, характеризуется средним значением риска бизнеса и среднерыночным показателем темпа роста выручки от реализации. Это означает, что, несмотря на достаточную рискованность бизнеса, организациям эффективно развивается. Организациям необходимо диверсифицировать свой риск за счет мероприятий по диверсификации видов деятельности, реализации и поставок, инвестиций, по распределению ответственности между участниками, распределению операций во времени.

Организации, попавшие в третью группу, характеризуются высоким значением показателя риска и ниже среднерыночного темпом роста выручки. В данном случае руководству организации необходимо принять решение о применении метода локализации риска. То есть необходимо выявить узкие места работы и по возможности выделить их из состава организации или же сформировать центры ответственности. Выделив экономически наиболее опасный участок деятельности, появляется возможность сделать его контролируемым и таким образом снизить уровень риска банкротства организации.

Список литературы

- Cantillon R. Essaisur la nature du commerce en general. – Paris, 1952. – 28-33.

- Экономическое учение А. Смита [Электрон. ресурс]. – 2012. – URL: http://lib.vvsu.ru/books/ Bakalavr02/pageasp (дата обращения: 23.05.2017)

- Макконел К. Р., Брю С. Л. Экономикс. – М.: ИНФРА, – 983 с.

- Абчук В. А. 12 шагов к собственному бизнесу. – М.: Эксмо, 2009. – 530 с.

- Шумпетер Й. А. Теория экономического развития. – М.: Прогресс,

- Баззел Р. Д., Кокс Д. Ф., Браун Р. В. Информация и риск в маркетинге. Пер. с англ. – М.: Издательство «Финстатинформ», 1993. – 93 с.

- Клейнер Г. Б., Тамбовцев В. Л., Качалов P. M. Предприятие в нестабильной экономической среде: риски, стратегии, безопасность. – М.: ОАО Изд-во «Экономика», 1997. – 288 с.

- Валдайцев В. Антикризисное управление на основе инноваций. – СПб.: СПбГУ, – 231 с.

- Севрук В. Т. Банковскиериски. – М.: Дело, 1995. – 72 с.

- Гранатуров В. М. Экономический риск: сущность, методы измерения, пути снижения. – М.: Дело и сервис, 2016. – 288 с.

- Волков О. И., Скляренко В. К. Экономика предприятий. – М.: ИНФРА-М, – 280 с.

- Сущность предпринимательского риска [Электрон. ресурс]. – URL: http://www.grandars.ru/stu- dent/fin-m/sushchnost-p-riskov.html (дата обращения: 05.2017)

- Финансовые риски [Электрон. ресурс]. – URL: http://www.riskru/finriski.htm (дата обращения: 23.05.2017)

- Швандар В. А. Риски в экономике. – М.: ЮНИТИ-ДАНА, 2002. – 380 с.

- Бабенко Н. И. Имитационное моделирование инвестиционных рисков в бизнес-процессах // Молодой ученый. – 2010. – № 7. – С. 75-83.

- Попов В. Л. Управление инновационными проектами. – М.: ИНФРА-М, – 336 с. 17 Том Р. Структурная устойчивость и морфогенез. – М.: Логос, 2002. – 280 с.

- Арнольд В. И. Теория катастроф. – 3-е изд., доп. – М.: Наука, – 128 с.

- Постон Т., Стюарт И. Теория катастроф и ее приложения. – М.: Мир, 1980. – 608 с.

- Томпсон Дж. М. Т. Неустойчивости и катастрофы в науке и технике. – М.: Мир, 1985. – 254 с. 21 Гилмор Р. Прикладная теория катастроф. – М.: Мир, 1984. – 350 с.

- Занг В.-Б. Синергетическая экономика. Время и перемены в нелинейной экономической теории: пер. с англ. – М.: Мир, 1999. – 335 с.

- Кузнецов А. П. Колебания, катастрофы, бифуркации, хаос. – Саратов: Изд-во ГосУНЦ «Колледж», 2000. – 98 с.

- Бушуев А. Б. Математическое моделирование процессов технического творчества. – СПб.: СПбГУ ИТМО, 2010. – 181 с.

- Недосекин А. О. Методологические основы моделирования финансовой деятельности с использованием нечетко-множественных описаний: дисс. на соис. уч. ст. д-ра. экон. наук. – СпБ.: – 280 с.

- Стюарт И. Тайны катастрофы: пер. с франц. – М.: Мир, 1987. – 76 с.

- Коваленко А. В., Уртенов М. Х., Трахова С. Ш. Математическое моделирование финансовоэкономического кризиса на предприятии с использованием канонических катастроф складки и сборки // Научный журнал КубГАУ. – 2010. – № 63. – С. 1-15.

- Зенченко С. В., Егоркин Е. А. Применение теории катастроф для оценки устойчивости позиций кредитной организации // Вестник СевКавГТИ. – 2014. – № 19. – С. 22-26.