Цель исследования − выявить риски в деятельности пусконаладочного предприятия, провести их анализ, количественно оценить. На основе качественного анализа и количественной оценки информационной базы рассмотреть возможности снижения, определить комплекс мероприятий по управлению рисками на предприятии.

Методология –методологическую основу исследования составили теоретические положения и выводы, изложенные в научных и научно-методических трудах отечественных и зарубежных ученых по проблемам анализа и управления рисками компаний, количественных методов их оценки. В ходе реализации поставленной цели были использованы диалектический и системный методы экономических исследований: расчетно-аналитический, математико-статистический и др.

Оригинальность/ценность –качественный анализ информационный базы позволил выделить производственные риски, непосредственно связанные со спецификой пусконаладочных работ, и финансовые риски. Количественная оценка рисков выполнена на основе комбинации различных методов: статистического, расчетно-аналитического и метода экспертных оценок. Основные результаты работы могут быть использованы для разработки программы по управлению рисками на исследуемом предприятии, а также заинтересованными внешними и внутренними пользователями.

Выводы –количественная оценка показала наличие умеренного риска потери ликвидности, снижения финансовой устойчивости. Незначительный уровень определен по риску неплатежеспособности. На основе анализа и оценки рисков, рекомендованы следующие методы управления: использование страховых инструментов для защиты интеллектуальной собственности, резервирование средств для покрытия непредвиденных расходов по видам затрат, лимитирование, хеджирование посредством заключения форвардных сделок.

Введение

Риск − вероятность частичной или полной потери ресурсов, а также неполучения ожидаемых доходов в процессе предпринимательской деятельности. Риски воздействуют на все направления функционирования предприятия, в конечном итоге ухудшая его финансовое положение, производственные и сервисные характеристики, возможность погашать срочные платежи и другие аспекты. Эффективный риск-менеджмент современной компании основывается на своевременной оценке уровня рисков.

Проблема рисков и методов их оценки для экономики казахстанских предприятий представляется относительно новой. Она является комплексной и многоплановой, предполагающей наличие исследований, в том числе солидарных, как научных работников, так и специалистов-практиков.

Несмотря на разнообразие методик оценки рисков и их отдельных видов, данная тема раскрыта недостаточно и нуждается в дальнейших исследованиях. Так, в научной и научно-методической литературе не получили достаточного отражения вопросы количественной оценки рисков производственных компаний и предприятий производственной инфраструктуры, которые по сравнению с финансовыми учреждениями в меньшей степени обеспечены формализованными алгоритмами принятия решений.

Основная часть исследования

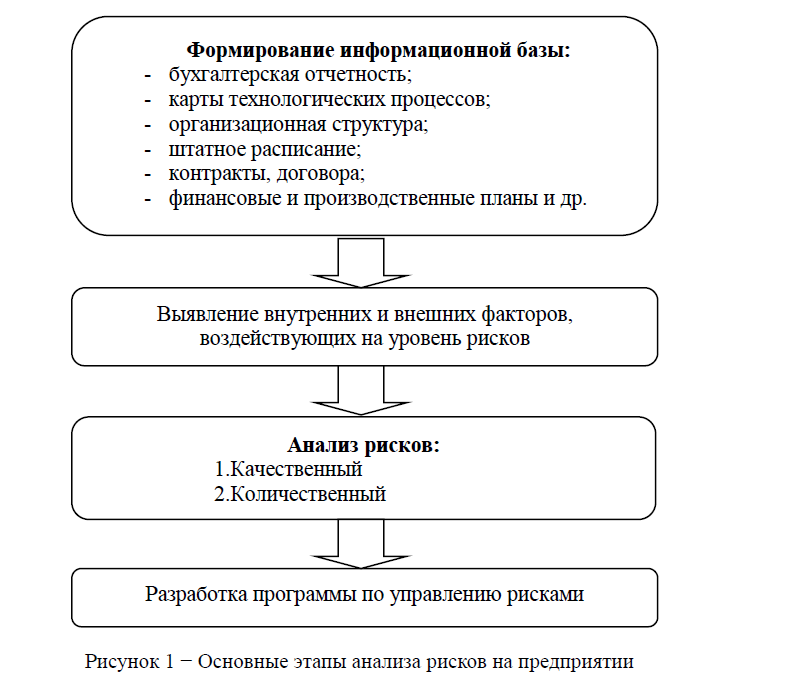

Составлена схема и определены этапы анализа рисков предприятия (рисунок 1).

Рисунок 1 − Основные этапы анализа рисков на предприятии

В соответствии с рисунком 1 анализ рисков можно подразделить на два дополняющих друг друга вида: качественный и количественный.

Качественный анализ заключается в идентификации возможных зон рисков или определении конкретных их видов. Количественный анализ направлен на то, чтобы количественно выявить степень и величину рисков. Наиболее широкое распространение в мировой практике получили такие методы оценки рисков как статистический, анализ целесообразности затрат, экспертных оценок, расчетно-аналитический, аналогий [1-2].

Статистический метод оценки рисков заключается в определении вероятности наступления рискованной ситуации на основе статистического исследования информации о деятельности определенного объекта в предшествующих периодах [3]. Преимущества использования данного метода состоят в возможности анализа и оценки альтернативных вариантов развития и учете различных факторов рисков. Основным недостатком является необходимость использования вероятностных характеристик и большого объема исходных данных. Уровень риска измеряется следующими показателями: дисперсией, средним квадратическим отклонением и коэффициентом вариации [4]. Коэффициенты вариации показывают колеблемость показателей. Высокая изменчивость, как правило, связана с нарастанием риска. Установлена следующая шкала оценки различных значений коэффициента вариации: до 10% − слабая колеблемость, 1025% − умеренная, свыше 25%-33% − высокая [4,с.27].

Оценка финансовых рисков статистическим методом подробно рассмотрена авторами научных трудов по риск-менеджменту [5-9]. В частности, Т.Г.Синявской, М.А.Кайда предлагается усовершенствовать методику оценки финансовых рисков на основе данных бухгалтерской отчетности, посредством исследования изменчивости финансовых показателей во времени [10]. Согласно данному подходу финансовые риски оцениваются на основе продольного и поперечного анализа. Так, поперечный анализ выполняется с помощью критериев качественной оценки рисков финансовых коэффициентов (каждый коэффициент оценивает конкретный финансовый риск), а продольный анализ – на основе исследования вариации изменения каждого финансового коэффициента в динамике.

Метод экспертных оценок позволяет в достаточно короткие сроки и без значительных материальных затрат получить информацию, необходимую для принятия соответствующих решений. При использовании данного метода отсутствует необходимость в точных исходных данных или программном обеспечении. Тем не менее, могут возникнуть затруднения в поиске независимых экспертов. На достоверность расчетов может повлиять также субъективность экспертных оценок.

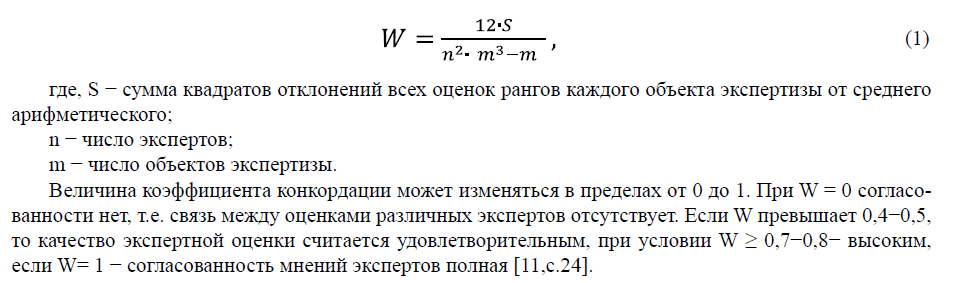

Качество экспертных процедур определяется на основе оценки согласованности действий экспертов. Для этих целей используют коэффициент конкордации Кендалла W [11, с.23]:

Расчетно-аналитический метод дает возможность количественно оценить уровень финансовых рисков в зависимости от рекомендуемых (пороговых) индикаторов, характеризующих финансовое положение предприятия. В частности, оценка рисков потери ликвидности и платежеспособности, финансовой устойчивости проводится по абсолютным и относительным показателям. Широко применяются зарубежные модели прогнозирования вероятности банкротства: Э.Альтмана [12], У.Бивера [13], Р.Таффлера [14] и др. Преимущества использования данного метода состоят в несложности и наглядности расчетов. К недостаткам можно отнести возможную неточность выводов вследствие статичности и малой информативности финансовых коэффициентов, рассчитываемых по данным бухгалтерской отчетности на определенную дату.

Рассмотрим процесс анализа и оценки уровня рисков на примере пусконаладочного предприятия. ТОО «Казцентрналадка» − субъект крупного предпринимательства, основным видом деятельности которого являются выполнение работ и оказание услуг по ревизии, наладке и обследованию горношахтного оборудования. Имея многолетний опыт на рынке пусконаладочных работ, предприятие в настоящее время осуществляет сервисное обслуживание градообразующей компании ТОО «Корпорация Казахмыс».

К наиболее важным внешним факторам макросреды предприятия, воздействующих на уровень рисков, следует отнести: колебания рыночной конъюнктуры, проявляющиеся в несбалансированном и непрогнозируемом росте цен на энергоносители, комплектующие изделия, сырье, материалы, топливо, транспортные услуги. Внутренние факторы являются субъективными и характеризуют непосредственно конкретное предприятие: основные направления стратегии фирмы, наличие финансовых средств, состав используемых активов, рациональность использования ресурсов, уровень квалификации менеджеров и др.

Анализ основных технико-экономических показателей ТОО «Казцентрналадка» за 2014-2016 гг. показал стабильность работы в производственно-хозяйственной, финансовой и коммерческой сферах.

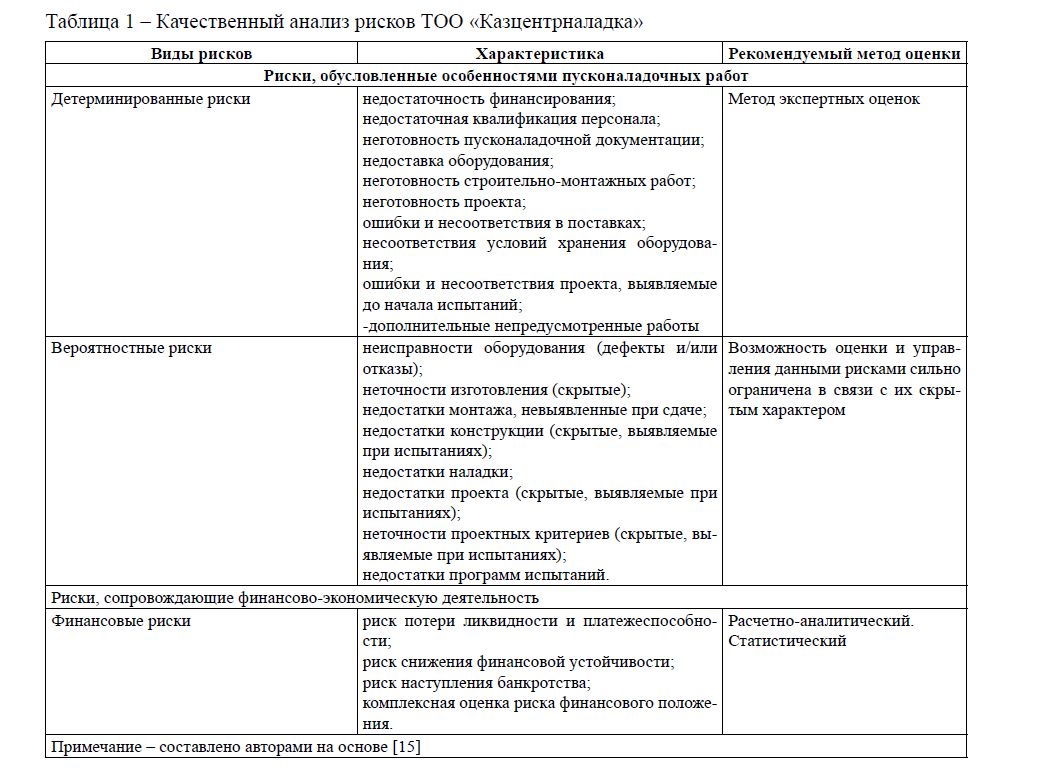

Были определены следующие основные виды предпринимательских рисков: производственные, непосредственно связанные со спецификой пусконаладочных работ, и финансовые (таблица 1).

Таблица 1 – Качественный анализ рисков ТОО «Казцентрналадка»

По каждому виду риска обозначены наиболее приемлемые методы оценки. Например, для оценки детерминированных рисков применялся метод экспертных оценок, финансовые риски оценивались расчетно-аналитическим и статистическим методом (таблица 2).

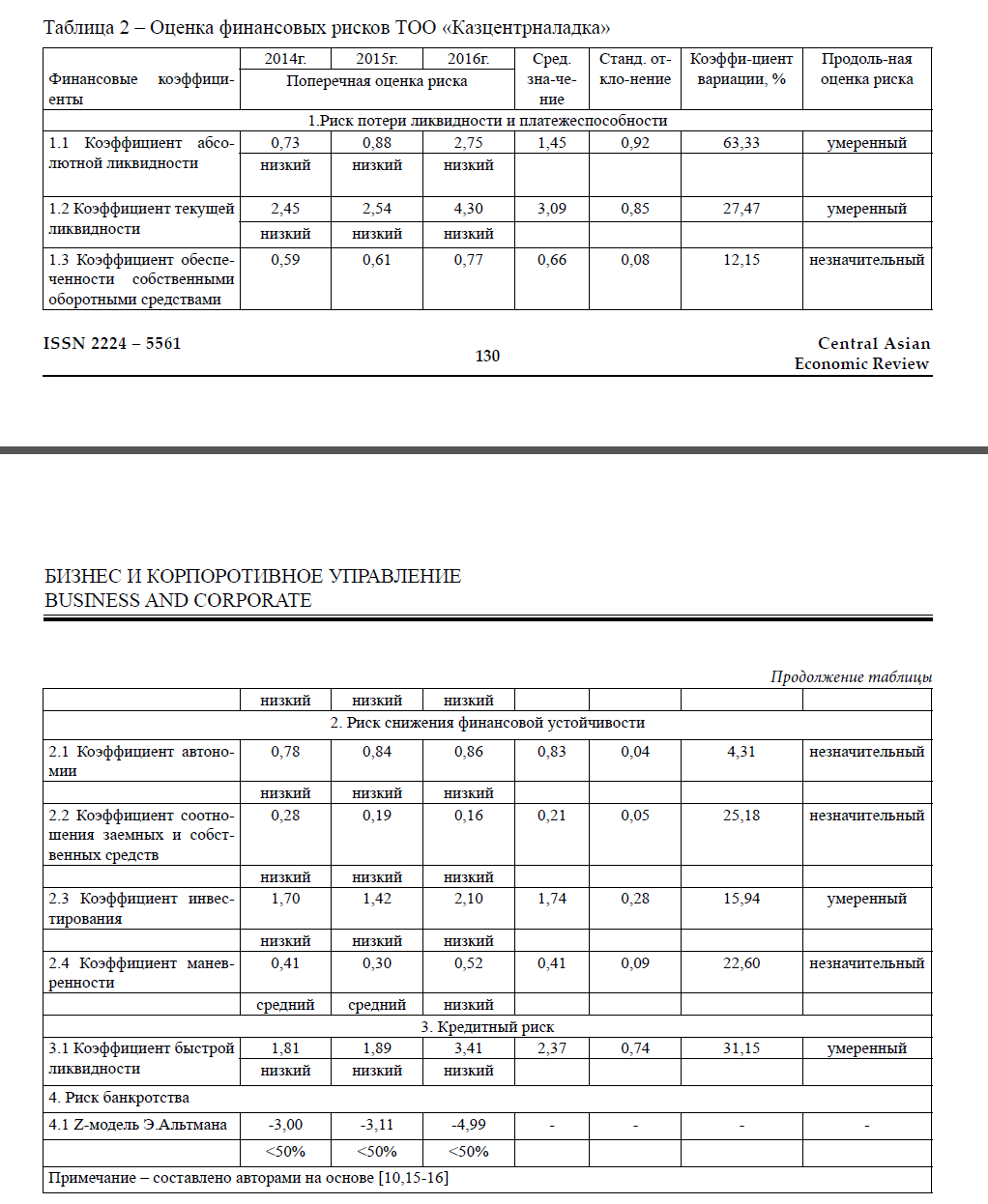

Таблица 2 – Оценка финансовых рисков ТОО «Казцентрналадка»

Из данных, приведенных в таблице 2 видно, что наиболее высокая вариация отмечается по коэффициентам абсолютной (63,33%) и быстрой ликвидности (31,15%). Высокое среднее значение при высокой вариации коэффициента показывает наличие умеренного риска. Наименьший риск возникает, если низкая вариация показателя наблюдается при высоком среднем значении коэффициента, что означает стабильность финансового положения предприятия [10, с.4]. Так, значительная изменчивость по коэффициенту текущей ликвидности (27,47%) при высоком среднем значении показывает умеренный уровень риска потери ликвидности и платежеспособности ТОО «Казцентрналадка».

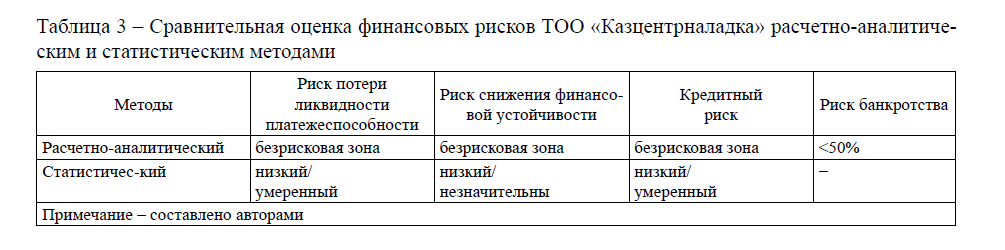

Результаты оценки рисков расчетно-аналитическим методом свидетельствуют, что в 2014-2016 гг. по абсолютным и относительным показателям ликвидности и платежеспособности, финансовой устойчивости ТОО «Казцентрналадка» находилось в безрисковой зоне.

По данным таблицы 2 в 2014 г. на собственные средства приходилось 78% всех источников, в 20152016 гг. − 84% и 86% соответственно. Коэффициент абсолютной ликвидности показывает, что в 2014 г. денежными средствами предприятие могло оплатить 73% краткосрочных обязательств, 88% и 100% в 2015-2016 гг. соответственно.

Вероятность банкротства предприятия, определенная по двухфакторной модели Э. Альтмана менее 50%, и далее снижается по мере уменьшения Z− критерия.

В таблице 3 представлены результаты оценки финансовых рисков.

Таблица 3 – Сравнительная оценка финансовых рисков ТОО «Казцентрналадка» расчетно-аналитическим и статистическим методами

Существуют ситуации, когда по различным причинам, и в значительной мере из-за отсутствия исходной информации, использование приведенных выше методов не представляется возможным. В таких случаях недостаточность или неопределенность имеющейся информации можно скомпенсировать до некоторой степени за счет использования метода экспертных оценок.

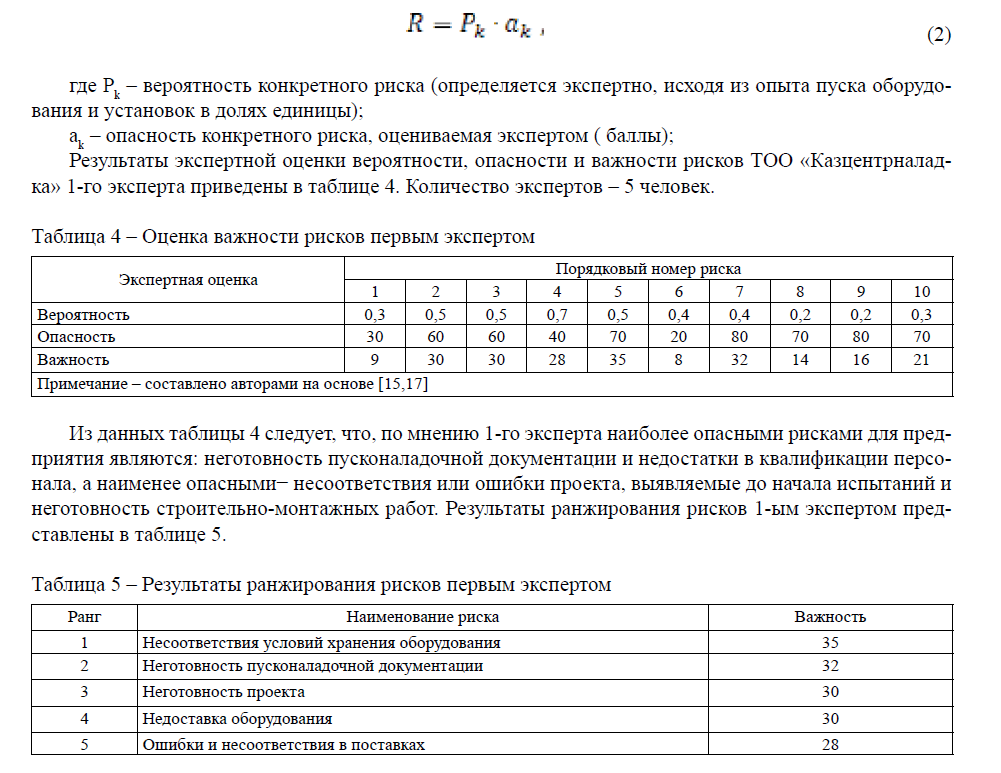

На этапе качественного анализа нами были определены следующие детерминированные риски, каждому из которых присваивается порядковый номер:

- Неготовность строительно-монтажных работ

- Неготовность проекта

- Недоставка оборудования

- Несоответствия и/или ошибки в поставках

- Несоответствия условий хранения оборудования

- Несоответствия и/или ошибки проекта, выявляемые до начала испытаний

- Неготовность пусконаладочной документации

- Дополнительные непредусмотренные работы

- Недостаточная квалификация персонала 10.Недостаточность финансирования.

Таким образом, мнения экспертов согласованы в отношении следующих видов рисков: неготовность проекта; ошибки и несоответствия в поставках; недоставка оборудования; несоответствия условий хранения оборудования.

Степень согласованности работы экспертов определим по коэффициенту конкордации Кендалла (1):(1): W = 12 1584,50 / 25 990 ≈ 0,77.

В ТОО «Казцентрналадка» функции управления рисками распределены между генеральным директором, финансовым директором и производственно-технической службой. На данные субъекты управления возложены задачи определения наиболее выгодных и наименее рискованных объектов вложения капитала. Руководство компании, занятое решением неотложных производственных вопросов, не всегда располагает достаточным временем для оперативной оценки величины или вероятности наступления рискованной ситуации.

Предложения и рекомендации

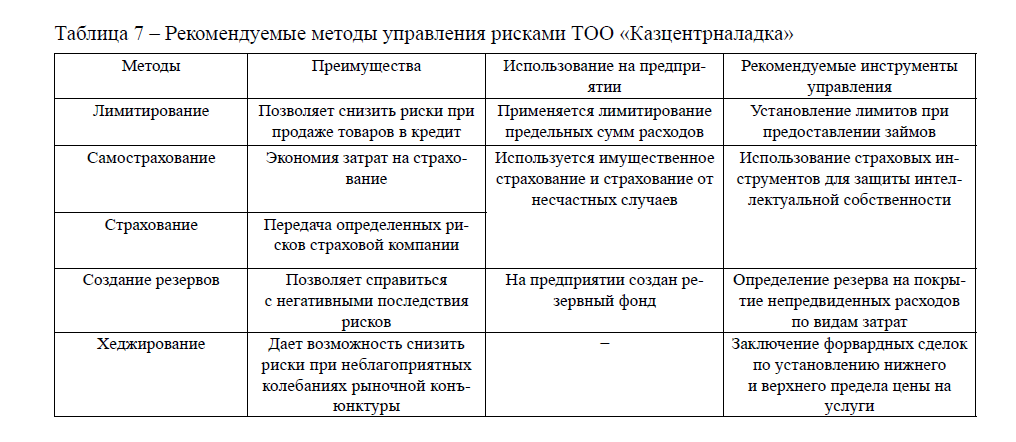

Рассматривая систему управления рисками, используемую в ТОО «Казцентрналадка», можно отметить, что менеджмент компании широко использует такие инструменты как, страхование, самострахование, создание резервов и диверсификацию. Например, диверсификация закупок сырья, материалов и комплектующих позволила застраховать предприятие от ненадежности отдельных поставщиков и снизить определенные риски. Тем не менее, система оценки и управления рисками на предприятии не вполне отвечает современным требованиям. В частности, оно не застраховано от таких видов рисков как, ценовые, изменения конъюнктуры рынка, возникновения непредвиденных потерь и др. Используя опыт финансовых организаций и крупных корпораций, которые, как правило, располагают полнофункциональной системой риск-менеджмента, ТОО «Казцентрналадка» может встроить отдельные её элементы в свою деятельность [18-20].

В таблице 7 показаны рекомендуемые методы управления и рекомендации по снижению рисков объекта исследования.

Таблица 7 – Рекомендуемые методы управления рисками ТОО «Казцентрналадка»

Список литературы

- Балабанов И. Т. Риск-менеджмент. – М.: Финансы и статистика,

- Панягина А. Е. Обзор современных методов количественной оценки рисков [Электрон. ресурс] // Экономика и менеджмент инновационных технологий. – 2014. – № 3 (30). – URL: http://ekonomika. snauka.ru/2014/03/3966 (дата обращения: 18.06.2017)

- Moore S., McCabe G. P., Alwan L., Craig B., Duckworth W. M. The Practice of Statistics for Business and Economics. – 3rd Ed. – North Miami Beach, FL: W.H. Freeman, 2010.

- Елисеева И. И., Юзбашев М. М. Общая теория статистики. – М.: Финансы и статистика,

- Merna , Al-Thani F. F. Corporate Risk Management. – Chichester, West Sussex: John Wiley & Sons Ltd, 2008.

- Connolly , Arkes H., Hammond K. Judgment and Decision Making: An Interdisciplinary Reader. – 2nd Ed. – Cambridge: Cambridge University Press, 2000.

- Мамаева Л. Н. Управление рисками. – М.: Дашков и К,

- Melnikov A. Risk Analysis in Finance and Insurance. – -Y.: Chapman & Hall/CRC, 2011.

- Alexander C., Sheedy E. The Professional Risk Managers' Handbook. A Comprehensive Guide to Current Theory and Best Practices. – Northfield, MN: Prmia Publications,

- Синявская Т. Г., Кайда М. А. Совершенствование оценки финансовых рисков предприятия на основе данных отчетности [Электрон. ресурс] // Современные технологии управления. – 2014. – № 8 (44). – с. 1-9. – URL: https://elibrary.ru/download/elibrarypdf (дата обращения: 18.05.2017)

- Харченко М. А. Корреляционный анализ. – Воронеж: Изд-во ВГУ,

- Edward I. Financial Ratios, Discriminant Analysis and the Prediction of Corporate Bankruptcy // Journal of Finance. – 1968. – № 23 (4). – p. 589-609.

- Beaver H. Financial Ratios as Predictors of Failure // Journal of Accounting Research. – 1966. – № 4 (3). – p. 71-111.

- Taffler Empirical models for the monitoring of UK corporations // Journal of Banking and Finance. – 1984. – № 8 (2). – p. 199-227.

- Годовой отчет и финансовая отчетность ТОО «Казцентрналадка» за 2015-2016 годы [Электрон. ресурс]. − 2017. − URL: http://kcn.kz/ru/ (дата обращения: 09.2017)

- Дюсембаев К. Ш. Анализ финансовой отчетности. – А: Экономика,

- Гончаров В. И. Инвестиционное проектирование. – Минск: Современная школа,

- Лысенко О. А., Гелета И. В. Проблемы и способы снижения рисков на предприятии [Электрон. ресурс] // Современные научные исследования и инновации. – 2015. – № 6-4 (50). – URL: http://web. snauka.ru/issues /2015/06/55495 (дата обращения: 07.2017)

- Мирошниченко Ю. В., Надолько А. В. Управление предпринимательскими рисками в условиях нестабильности экономической среды [Электрон. ресурс] // Бизнес Информ. – 2013. – № 12. – URL: https://elibrary.ru/download/elibrarypdf (дата обращения: 18.07.2017)

- Aльжанова Н. Ш. Проблемы развития системы риск-менеджмента на казахстанских предприятиях [Электрон. ресурс] // Вестник КазНУ. Сер. Экономическая. – 2012. – № 4 (92). – с. 3-7. – URL: http://rmebrk.kz/journals/1163 /96768.pdf (дата обращения: 06.2017)