Цель исследования – основная цель статьи провести анализ и дать оценку механизма управления банковскими рисками в Республике Казахстан.

Методология – изучение системы управления рисками, реализуемая через определенные мероприятия, которые осуществляются на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или иной сложной операции.

Оригинальность/ценность – используя логическую модель, раскрыты формы регламентации порядка управления, процедура выбора решений по регулированию процентным риском, а также подразделения, которые участвуют в процедуре принятия и исполнения решений по управлению процентным риском.

Выводы – в статье предложены мероприятия в рамках системы управления рисками с использованием отдельных элементов, для построения эффективной системы управления банковскими рисками.

Вводная часть

Банк по своему определению является одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. Банковский, как и всякий другой бизнес, немыслим без риска. Риск присутствует в любой операции, но он может быть разных масштабов и по –разному компенсироваться. Для банковской деятельности важным является не избежание риска, а предвидение и снижение его до минимального уровня.На данный момент времени банковский сектор Казахстана является одним из преобладающих частей финансового сектора республики (таблица 1).

Таблица 1 – Изменения основных показателей, которые характеризуют роль банковского сектора в экономике

|

Показатели |

01.01.2013 г. |

01.01.2014 г. |

01.01.2015 г. |

|

ВВП (млрд. тенге) |

30 346,9 |

33 291,0 |

39040,0 |

|

Отношение активов банков к ВВП, % |

45,7 |

45,1 |

46,3 |

|

Отношение ссудного портфеля банков к ВВП, % |

38,4 |

38,9 |

36,7 |

|

Отношение вкладов клиентов банков к ВВП, % |

28,1 |

28,7 |

27,4 |

|

Примечание – составлено автором на основе источника [4] |

|||

Говоря о показателях ВВП, то по состоянию на 01.01.2015 год он составил 38 624,4 млн. тенге. 47,2

% при этом составил отношение к ВВП активов банков, отношение ссудного портфеля банков к ВВП 36,7%, а в тот же момент отношение вкладов клиентов этих банков к ВВП – 2,4 %.Банковский сектор РК на 01.2015 состоит из 38 банков, 16 из которых являются иностранными банками, а 14 дочерними банковскими предприятиями (таблица 2).

Таблица 2 – Структура банковского сектора на 01.01.2015 г.

|

Показатели |

01.01.2013 |

01.01.2014 |

01.01.2015 |

|

Количество банков второго уровня, в т.ч.: |

38 |

38 |

38 |

|

Банки со 100% участием государства |

1 |

1 |

1 |

|

Количество филиалов банков второго уровня |

19 |

17 |

16 |

|

Количество представительств банков второго уровня за рубежом |

16 |

14 |

14 |

|

Количество представительств банков-нерезидентов в РК |

362 |

378 |

395 |

|

Примечание – составлено автором на основе источника [4] |

|||

Банковский сектор второго уровня по состоянию на 01.01.2014 также представлен 38 банками. А сумму 18 239 млрд. тенге на 01.01.2015 года составили активы коммерческих банков РК. (Таблица 3).

На 01.01.2014 г. активы банков второго уровня Республики Казахстан были равны 15461,7 млрд. тенге, когда 01.01.2013 они составляли 13879,9 млрд. тенге. Цифры показывают, что за год активы увеличились на 11,4%. Это произошло за счет следующих статей: корреспондентские счета, аффинированные драгоценные металлы и наличные деньги – на 474,3 млрд. тенге, или если указывать в процентном соотношении, то на 32,1%, «Обратное РЕПО» и банковские займы на 1723,9 млрд. тенге, или на 14,8% и прочие активы – 482 млн. тенге, или на 22,5%.

Таблица 3 – Динамика показателей банковского сектора Республики Казахстан, млрд. тенге

|

Основные финансовые показатели |

01.01.2013 г. |

01.01.2014 г. |

01.01.2015 г. |

|

Активы |

13 880 |

15 462 |

18 239 |

|

Обязательства |

11 875 |

13 384 |

15 873,2 |

|

Собственный капитал |

2 005 |

2 077 |

2 658,8 |

|

Нераспределенная прибыль |

199 |

21 |

291,2 |

|

Ссудный портфель |

11 658 |

13 348 |

14 184,4 |

|

Вклады |

8 533 |

9 846 |

11 351 |

|

Примечание – составлено автором на основе источника [4] |

|||

Если сравнивать с началом 2013 года, то структура банков второго уровня, в частности их активов, особым изменениям не подвергалась, так как основную часть в структуре активов занимают операции «Обратное РЕПО» и банковские займы – 64,6%; корреспондентские счета, аффинированные драгоценные металлы и непосредственно наличные деньги – 9,5% и в свою очередь на ценные бумаги приходится 9,3%.

Как указывалось выше, на начало года, на операции «Обратное РЕПО» и банковские займы приходилось – 64,6%, корреспондентские счета, аффинированные драгоценные металлы и наличные деньги 8,2%, а на ценные бумаги в портфеле – 10,5% соответственно.

Также необходимо отметить, что в 2012 году в рамках реализации закона «О внесении изменений и дополнений в некоторые законодательные акты РК по вопросам регулирования банковской деятельности и финансовых организаций в части минимизации рисков» был создан АО «Фонд проблемных кредитов».

Данный фонд является организацией, которая специализируется на том, чтобы банки второго уровня усовершенствовали свои кредитные портфели и сделали их более практичными. У фонда имеется лишь один акционер и им является Национальный Банк Республики Казахстан. Два года назад осуществлялась работа по проведению так называемого пилотного проекта, суть которого заключалась в передаче в фонд пула связки проблемных активов, чтобы наладить как само взаимодействие с банками, так и сотрудничество с фондом. На текущем этапе рассматривались проекты таких банков как АО ДБ «Сбербанк», АО «Народный банк Казахстана», АО «Казкоммерцбанк», на данный момент завершен лишь один проект с АО «АТФ Банк».Сейчас банки не желают передавать проблемные активы по стоимости фонда, к тому же вдобавок к этому некоторые законодательные акты являются весомыми причинами осложнения работы фонда.

Первое – осуществляется приобретение фондом займов в согласованности со специализированными критериями, в соответствии с которыми он может покупать кредиты БВУ, стоимость которых превышает 60 млн. тенге. В пример можно привести производственные фонды и подобное. А что касается элементов, не входящих в этот список, то к ним можно отнести ипотечные кредиты, которые связаны с незавершенным строительством, проблемные, полученные физ. лицами и прочие, основная часть которых является доминирующей в кредитном портфеле банков.

Второе – существуют весомые различия между ценой актива, поставленной самими банками и ценой, установленной на рынке независимым оценщиком. Но в конечном итоге сделки не происходит, так как идет несогласие со стороны банков в связи с нерентабельной оценочной стоимостью активов.

Третье – фонд не контактирует со следующими банками: АО «Альянс банк», «БТА банк» и АО «Темiрбанк» в связи с тем, что данным учреждениям была оказан гос. помощь.

Помимо этого, для того, чтобы стать участником фонда, заемщикам необходимо дать личные данные третьим лицам, которые находятся в банковской тайне. Но так как сейчас в большинстве банков нет подобных согласий от клиентов, рассматривается вопрос о том, чтобы фонд имел право раскрывать некоторые сведения, находящиеся под завесой банковской тайны, без разрешений заемщиков.

Многие банки сейчас передают активы коллекторским, также называемым долговым агентствам или же управляют ими собственноручно. Это показывает, что банки, решая проблему с повышением качества кредитного портфеля, имеют право организовывать дочерние предприятия, которые специализируются на управлении подобными стрессовыми активами (ОУСА).

Ликвидность и доходность являются одними из основных показателей эффективности продуктивности банков второго уровня РК. В 2015 году доходность 2 из 38 банков Казахстана оказалась отрицательной. Этими банками оказались АО «Альянс Банк» и АО «Нурбанк» (таблица 4).

Таблица 4 – Доходность банков второго уровня, млрд. тенге

|

№ |

Наименование банка |

Непокрытый убыток |

|

1 |

АО «Нурбанк» |

32 528,20 |

|

2 |

АО «Альянс Банк». |

188, 60 |

|

Всего |

32 716,80 |

|

|

Примечание – составлено автором на основе источника [4] |

||

По состоянию на 01.01.2014 чистый доход, связанный с получением вознаграждения, был равен 690,7 млрд. тенге, всего за год увеличившись на 217,8 млрд. тенге. Чистый доход, показывающий убыток после выплаты подоходного налога на 01.01.2014 года, вырос на 39,1 млрд. тенге (таблица 5).

Таблица 5 – Доходность банковского сектора, млрд.тенге

|

Показатели |

01.01.2013 г. |

01.01.2014 г. |

|

Доходы, которые связаны с получением вознаграждения |

1 085,2 |

1 326,5 |

|

Расходы, которые связаны с выплатой вознаграждения |

612,3 |

635,8 |

|

Чистый доход, который связан с получением вознаграждения |

472,9 |

690,7 |

|

Доходы, которые не связаны с получением вознаграждения |

4 174,4 |

2 958,2 |

|

Расходы, которые не связаны с выплатой вознаграждения |

4 395,8 |

3 341,1 |

|

Чистый доход (убыток), не связанный с получением вознаграждения |

-221,4 |

-382,9 |

|

Чистый доход (убыток) до уплаты подоходного налога |

251,5 |

307,8 |

|

Расходы по выплате подоходного налога |

29,4 |

46,6 |

|

Чистый доход (убыток) после уплаты подоходного налога |

222,1 |

261,2 |

|

Примечание – составлено автором на основе источника [3] |

||

«Народный Банка Казахстана» является крупнейшей кредитной организацией по размеру прибыли, а АО «Казкоммерцбанк» и АО «KАSPI BАNK» занимают почетные 2 и 3 места соответственно (таблица 6).

Таблица 6 – Топ-10 банков по доходности на 01.01.2014 года, млрд.тенге

|

№ |

Наименование банка |

Нераспределенный чистый доход |

|

1 |

АО «Народный Банк Казахстана» |

84 905,68 |

|

2 |

АО «Казкоммерцбанк» |

45 586,23 |

|

3 |

АО «KАSPI BАNK» |

32 562,75 |

|

4 |

АО «БТА Банк» |

26 939,17 |

|

5 |

ДБ АО «Сбербанк» |

21 569,26 |

|

6 |

АО «Цеснабанк» |

16 010,41 |

|

7 |

АО «Евразийский Банк» |

12 920,41 |

|

8 |

ДБ АО «Банк Хоум Кредит» |

12 310,42 |

|

9 |

АО «Ситибанк Казахстан» |

8 447,94 |

|

10 |

АО «Жилстройсбербанк Казахстана» |

5 997,10 |

|

Всего |

267 249,37 |

|

|

Примечание – составлено автором на основе источника [3] |

||

На отчетную дату ссудный портфель банковского сектора Республики Казахстан, также называемый основным долгом, составил сумму 13 348,2 млрд. тенге, с начала года поднявшись на 1 690, 3 млрд. тенге, что в процентном соотношении равно 14,5%.Займы юридическим лицам составили 7 472,9 млрд. тенге, увеличившись с начала 2013 года на 422,0 млрд. тенге или на 6,0%. Займы физическим лицам увеличились на 766,6 млрд. тенге или 30,3%, составив на отчетную дату 3 297,1 млрд. тенге. Займы субъектам малого и среднего предпринимательства составили 2 342,2 млрд. тенге, увеличившись с начала года на 471,6 млрд. тенге или на 25,2%. Лидирующую роль в области ссудного портфеля банков второго уровня играют займы юридическим лицам и в процентном соотношении составляют 56%, в свою очередь займы физическим лицам равны 24,7%, ну а займы субъектам среднего и малого бизнеса – 17,5%.

Если говорить о кредитном портфеле, то самое весомое количество кредитов банков располагается в таких отраслях, как строительство, на которое приходится 6%, промышленность – 15% и соответственно торговля – 36%. Также необходимо упомянуть, что ежегодно свою актуальность теряет такая отрасль как строительство, вследствие чего количество займов в данной отрасли станет гораздо меньше. Не менее важными являются кредиты на сельское хозяйство и транспорт, составляющие соответственно 2% и 5%.

С каждым годом сфера торговли и строительства занимает весомое место в кредитном портфеле банков, в связи с этим с каждым годом в Республике Казахстан повышается спрос на кредитование юридических лиц. В первое время подобные кредиты выдавались крупным проектам в строительстве, а сейчас они выдаются и на застройку различного рода торгово-развлекательных площадок, и на недвижимость.

Конец 2014 года показал, что население заинтересовано в сфере корпоративного и розничного кредитования и более того, данные за ушедший год не только сохранили, они повысили свои показатели.

Большинство кредитных организаций направляют приоритет своей деятельности на кредитование среднего и малого бизнеса. Это связано с тем, что для кредитования крупного бизнеса необходимы более весомые суммы, которые смогут выдаться заемщику на более длительный промежуток времени. При этом кредитование среднего и малого бизнеса может обеспечить кредитный портфель заемщика необходимой диверсификацией и соответственно повысить процентные доходы.Начиная с 2003 года, банковская система Республики Казахстан применяет международные стандарты BASEL, что дает возможность исследовать на качество выданные кредиты в банковской системе. Ссудный портфель банковского сектора РК подвергался различного рода изменениям (таблица 7).

Таблица 7 – Динамика качества ссудного портфеля банковского сектора Республики Казахстан

|

Наименование показателя |

01.01.14 г. |

01.01.2015 г. |

||

|

сумма основного долга, млрд. тенге |

в % к итогу |

сумма основного долга, млрд. тенге |

в % к итогу |

|

|

Всего ссудный портфель |

13 348 |

100,0 |

14 184,4 |

100,0 |

|

Стандартные |

3470 |

26,0 |

3688 |

26,0 |

|

Сомнительные |

7208 |

54,0 |

7659,6 |

54,00 |

|

Сомнительные 1 категории |

2378 |

33,0 |

2527,7 |

33,0 |

|

Сомнительные 2 категории |

866 |

12,0 |

919,2 |

12,0 |

|

Сомнительные 3 категории |

1442 |

20,00 |

1531,9 |

20,00 |

|

Сомнительные 4 категории |

720 |

10,0 |

765,9 |

10,0 |

|

Сомнительные 5 категории |

1802 |

25,0 |

1914,9 |

25,0 |

|

Безнадежные |

2670 |

20,0 |

2836,8 |

20,0 |

|

Примечание – составлено автором на основе источника [3] |

||||

Как публикует классификацию качества кредитного портфеля Агентство по надзору и регулированию финансовых организаций и финансового рынка РК, его качество определяется в виде семи пунктов, характеризующих вероятность неисполнения или же дефолта платежа со стороны заемщика. Минимальные обязательства займов отражены в первой категории, которая именуется «Стандартные». Пять категорий расположенные далее именуются «Сомнительные». Они размещены от менее рискованных (вторая категория) к более опасным (шестая категория).

И заключительная категория, называемая «Безнадежные». В ней отражаются кредиты, которые являются практически неплатежеспособными, а возможность дефолта близка к одному. Плюс подобного рода классификации кредитов заключается в том, что появляется возможность оценить скорость качества кредитного портфеля и в свою очередь проверить его стабильность, что является важным фактором при анализе в банковской системе кредитного риска.Ныне в банковской системе РК актуальным является анализ кредитных рисков, это связано с тем, что специалисты не наблюдают улучшения качества кредитного портфеля. В тот момент, когда сомнительные кредиты имели направление к увеличению, безнадежные имели непредсказуемое поведение, в связи с чем, увидеть весомого изменения было нельзя.Регулярный пересмотр качества кредитов и их высокая мобильность заключается в категории частого поведения безнадежных кредитов.За текущий 2015 год условные обязательства и активы подлежали классификации, увеличив свои размеры на 2777 млрд. тенге, а банки увеличили свой ссудный портфель на 836,4 млрд. тенге.

Также на 218 млрд. тенге увеличились стандартные займы, сомнительные – на 451,6 млрд. тенге, безнадежные – на 166,8 млрд. тенге. Помимо этого увеличилось количество провизии по займам, сформированным в связи с требованиями, выдвинутыми уполномоченным органом. Рассмотрим вклады клиентов банков второго уровня, в том числе в иностранной валюте (таблица 8).

Таблица 8 – Вклады банков второго уровня, в том числе в иностранной валюте

|

Наименование показателя |

01.01.14 |

01.01.15 |

Прирост, % |

|||

|

всего |

в т.ч. в ин.валюте |

всего |

в т.ч. в ин.валюте |

всего |

в т.ч. в ин.валюте |

|

|

Всего вкладов, в т.ч. |

9 844,9 |

3 664,8 |

11351,0 |

6 557,8 |

15,3 |

78,9 |

|

Вклады юридических лиц |

5 895,5 |

1 927,4 |

6 908,6 |

3 562,6 |

17,2 |

84,3 |

|

Вклады физических лиц |

3 949,4 |

1 737,4 |

4 442,5 |

2 995,2 |

12,5 |

72,4 |

|

Примечание – составлено автором на основе источника [3] |

||||||

Увеличение денежных средств и их сохранение, а также приумножение доходности является одной из главных целей заемщика. Данная информация была выявлена в процессе анализа депозитов.

Основываясь на данных можно сделать вывод, что коммерческие банки стабильно увеличивают депозитную базу.Чтобы увеличить и сохранить деньги своих вкладчиков, коммерческие банки ставят задачу определить уровень доходности.

Одними из основных задач депозитов являются:

- возможность получения награды за сохранность денег;

- безопасность и сохранность денег;

- вероятность накопления денег;

- завещание денежной суммы наследникам;

- сам доход не может подлежать налогообложению;

- депозит служит обеспечению по кредиту, получаемому в банке.

На данный момент большинство банков предоставляют депозиты как юридическим, так и физическим лицам, разница заключается лишь в трех аспектах: условиях досрочного расторжения, процентной ставке и величине суммы вклада.

За 2015 год совместные обязательства банков Республики Казахстан выросли. Также произошли изменения в положительную сторону в структуре обязательств: вклады физических лиц – на 493,1 млрд. тенге, или в процентном соотношение 12,5%, а вклады юридических лиц – на 1013,1 млрд. тенге или на 17,2%.

АО «Нурбанк» является несомненным лидером по приросту депозитов. Сам прирост можно увидеть в тех банках, которые провели изменения в сфере долгов и банков второго уровня, таких как АО «БТА Банк», АО «HSBC Банк Казахстан» и АО «Цеснабанк». Также по итогам прошлого года имеется три доминирующих банка, показывающих стабильный рост, а также удерживающих стабильные позиции в привлечении вкладов – это АО «Банк Центр Кредит», АО «Народный Банк Казахстана» и АО «Казкоммерцбанк».

Сегодня одной из главных целей всех этих банков является расширить клиентские базы, а также создать и развить системы кредитования юридических и физических лиц, привлечь клиентов, для того чтобы увеличить прибыльность и доходность процесса работы банка. В следствии со всем этим, не смотря на трудности, связанные с финансами, лидирующие позиции занимают крупнейшие банки республики, что в основном вызвано помощью крупных акционеров, которыми являются или финансово-промышленные группы, или государство.Некоторые некрупные банки могут увеличить свои рыночные позиции в краткосрочной перспективе, однако по мнению Рейтингового Агентства, это не вызовет кардинальных изменений в структуре банковского сектора в течение 2013-2015 годов. Малая часть некрупных банков имеют возможность, чтобы ее рыночные позиции выросли в краткосрочной перспективе, но как сказало Рейтинговое Агентство, данный шаг весомых изменений в функционировании банковского сектора во временных рамках 2013-2015 годов не принесет.

Для обеспечения благоприятного финансового результата, в моменты условий неопределенности в процессе деятельности, в роль вступает система управления рисками банка, которая является комплексом приемов (методов или же способов) функционирования персонала банка.

Эта система может быть охарактеризована различного рода критериями. Учитывая все виды банковских рисков, данная система включает в себя следующие блоки: управления процентным риском, кредитным риском, потери доходности, несбалансированной ликвидности. Также сюда входят комплексные блоки, которые также имеют взаимосвязь с рисками и возникают в результате деятельности определенных направлений банка.

Иная система, характеризующая риски, в сфере самостоятельных блоков аргументирует свое внимание на управлении совокупными и частными, также называемыми индивидуальными рисками. Это управление торговыми, инвестиционными, кредитными и другими портфелями, а также управление риском кредитных сделок соответственно.

Прежде чем определиться с выбором стратегии, банку необходимо изучить как сегменты рынка в отдельности, так и рынок банковских услуг в целом. Одной из наиболее опасных стратегий принято считать, так называемую стратегию лидера. Для того чтобы уменьшить риски данных стратегий, банки не прекращают работу с клиентами, которые есть у них в наличии, рекомендуя уже готовый пакет услуг. Система поиска рисков состоит из методов приемов оценки, методов идентификации, а также механизма наблюдения за рисками. Методы минимизации и текущего управления риском составляют единый механизм защиты банка от него же. Под текущим управлением риском принято понимать наблюдение и фиксирование решающих показателей, и совершение на основе полученных данных действий по операциям банка.

Данная система управления рисками выделяет четыре основных элемента управления:

- оценка степени риска;

- мониторинг риска;

- субъекты управления;

- идентификация риска.

Элементы, находящиеся выше, являются совокупностью различного рода приемов, методов, а также способов функционирования персонала кредитного предприятия. Рассмотрим отдельные элементы этой системы.

Структура и объемы банка влияют на управление банковскими рисками, но единым для всех банков являются следующие пункты:

- банк может принять на себя некоторые виды фундаментальных рисков, которые будут являться последствиями принятия решений комитетами;

- за ряд коммерческих рисков отвечают специализированные функциональные подразделения;

- показанию критических нормативов, а также минимизации оперативных рисков способствуют службы внутреннего контроля и аудита;

- за выбор тактики и стратегии банка, от которых зависит повышение прибыли при допустимом уровне рисков, несет ответственность правление банка;

- планируют дальнейшую деятельность подразделения банка;

- контролем правовых рисков занят юридический отдел;

- для того чтобы принять решения о банковских рисках существуют аналитические подразделения. Суть идентификации риска скрывается в раскрытии участков риска. Они идентичны для разного рода рисков.Во время идентификации риска речь идет не только о самих зонах риска, помимо этого выявляются как положительные, так и отрицательные результаты, идущие из этих зон.Немаловажным фактором процесса идентификации риска является сбор качественная обработка необходимой информации. Суть такова, что недостаток той, или иной информации – есть главный фактор практически любого риска.Количественный и качественный анализ позволяют определить степень риска. Основа количественного анализа заключается в нахождении основы, то есть в численном определении степени риска. Данный вид анализа можно разбить на несколько блоков: предпочтения способов оценки степени риска; высчитывание на базе отдельных методов фактического уровня риска; высчитывание определенных видов риска, допустимых банку; оценка вероятности уменьшения или же увеличения риска в будущем.

Качественный анализ состоит из зон потенциального риска и анализа источников, которые определяются его же факторами.Критерии оценки степени риска могут быть как общими, так и специфичными для отдельных видов риска. Именно поэтому данный вид анализа опирается на акцентирование факторов, то есть на их выделение. Одним из основных примеров модели качественного анализа является анализ кредитного портфеля любого банка второго уровня.Мера оценки кредитного риска в большинстве установлена в литературе по экономике, эти меры называются правилами «си».К правилам «си» относят умение заимствовать средства, репутация заемщика, умение заполучить средства, чтобы погасить долг в ходе нынешней деятельности, бюджет заемщика, условия кредитной операции, контроль, обеспечение кредита. Существует два приема, на которые основывается оценка фактической степени риска банка. К этим приемам относятся: оценка уровня показателей риска; систематизация активов по группам риска.

В основе систематизации показателей риска могут лежать область риска и вид показателя. Выделяются методы оценки связанной с объектом его оценки.В качестве нормативов оценки степени риска могут использоваться: прогнозируемый размер убытков; показатели сегментации портфелей банка; коэффициенты.

А у других видов риска имеются свои критерии оценки риска, такие как:

- операционный риск: качество работы персонала и их влияние на результаты работы банка; степень ошибаемости при совершении операций, при организации и технологии производственной процедуры в банковской сфере; значение внешних факторов на ошибочность принимаемых решений;

- риск несбалансированной ликвидности: качество пассивов и активов и их соответствие по суммам, срокам, степени ликвидности и востребованности.

- процентный риск: зависимость финансового результата деятельности банка от влияния движения процента по активным и пассивным операциям, длительность окупаемости операции за счет процентного дохода, степень чувствительности активов и пассивов к изменению процентных ставок в данном периоде;

Дозволенный объем рисков фиксируется с помощью стандартов, оговоренных в политике банка на ближайший период. Данные стандарты выявляются отталкиваясь от бизнес-плана. К ним относят:

- отношение депозитов и кредитов;

- долю отдельных сегментов в портфеле активов банка, кредитном портфеле, торговом и инвестиционных портфелях;

- долю просроченных и пролонгированных ссуд;

- требования к заемщикам банка.

- уровень показателей достаточности капитальной базы и ликвидности баланса;

- уровень показателей качества кредитного портфеля;

Мониторинг риска – это одна из процедур, которая входит в Регулирование рисками портфеля проектов согласно Стандарту Управления Портфелями Проектов, направленный на эффективный контроль над неопределенностью портфеля во время исполнения портфеля проектов. Мониторинг риска состоит из: разделения обязанностей; способов регулирования; выбора системы контрольных показателей.

Обязанности по мониторингу рисков делятся между функциональными подразделениями банка, специализированными комитетами, подразделениями внутреннего контроля аудита и анализа, казначейством или другим сводным регулированием банка, а также его менеджерами. Подразделения банка регулируют коммерческие риски, а комитеты и сводные подразделения – фундаментальные риски.

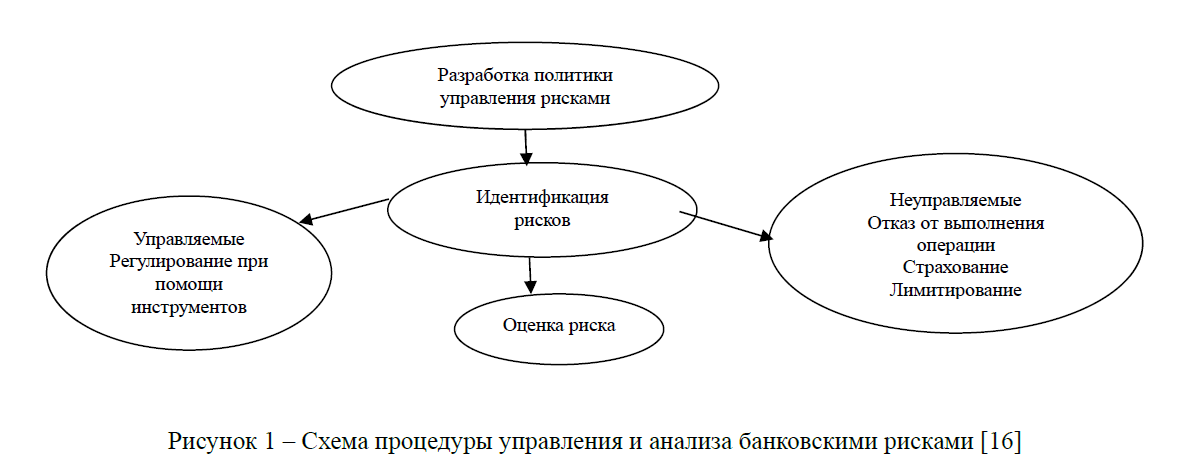

Схема управления и анализа банковскими рисками (рисунок 1).

Разработанная автором схема процедуры анализа управления рисками, предполагает идентификацию, составление политики управления рисками, анализ убытков от вероятных рисков, а также хеджирование рисков, зависящих от вида риска.Выделяют несколько форм систематизации активов, который классифицируются по группам риска: система скорринга; балльная система — с использованием метода взвешивания; номерная система; смешанные формы.

Рисунок 1 – Схема процедуры управления и анализа банковскими рисками [16]

В первую очередь, при оценке потерь нужно определиться с видом риска: управляемый или неуправляемый. Например, если риск практически не управляем, а возможные финансовые потери велики, то нужно отказаться от выполнения операции, либо передать или разделить потенциальные риски с контрпартнерами.

Если риски отнесены к категории управляемых, то нужно использовать известный инструментарий управления рисками. Когда процедура управления рисками проведена нужно оценить на сколько эффективна и результативна работа и внести коррективы в политику регулирования рисками.

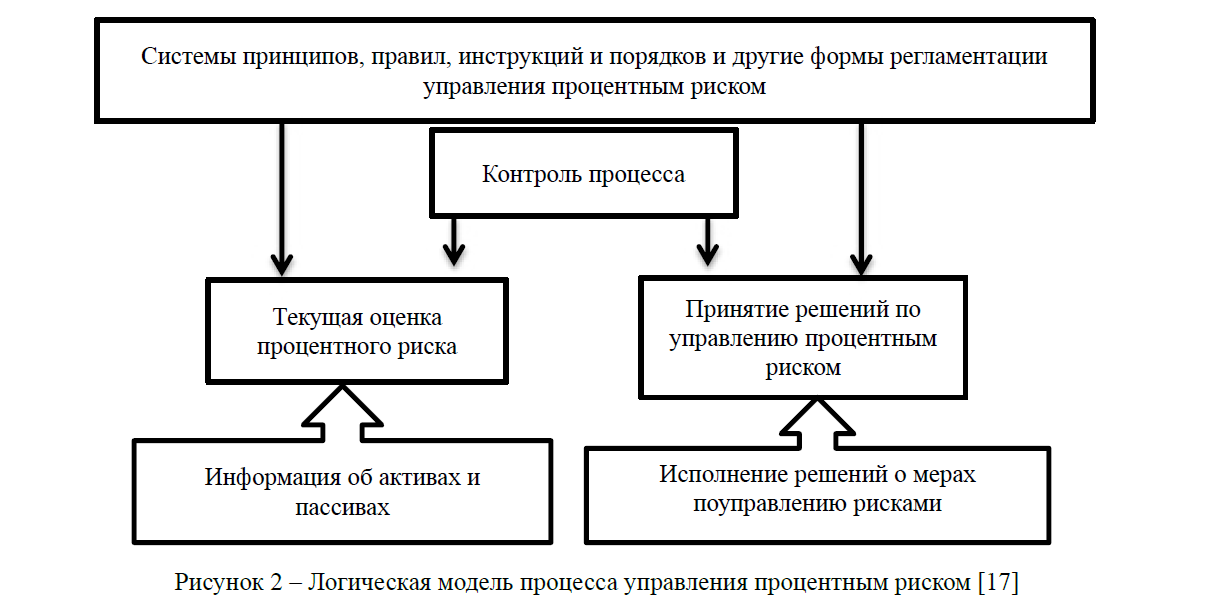

Логическая модель регулирования процентным риском может быть представлена в таком виде (рисунок 2).

Рисунок 2 – Логическая модель процесса управления процентным риском [17]

Исходя из рисунка 2, система управления процентным риском состоит из нескольких подсистем:

- стратегическое регулирование (уровень выявления принципов управления, в рамках которых вырабатываются инструкции и порядки);

- аналитическая подсистема (процедура принятия решений по регулированию процентным риском);

- исполнительная подсистема (сбор информации, осуществление операций с целью исполнения решений о мерах по управлению процентным риском).

Используя логическую модель, раскроем формы регламентации порядка управления, процедура выбора решений по регулированию процентным риском, а также подразделения, которые участвуют в процедуре принятия и исполнения решений по управлению процентным риском. Информационные объекты, участвующие в системе управления процентным риском:

- стратегия банка в области управления процентным риском;

- порядок взаимодействия подразделений банка в процедуре управления процентным риском;

- инструкция по управлению процентным риском в кризисном положении;

- формы предоставления информации, которая необходима для управления процентным риском;

- формы предоставления результатов оценки процентного риска для принятия управленческих решений по его управлению;

- формы регистрации управленческих решений;

- автоматизированная система управления процентным риском.

Данная система должна позволять не только качественно оценивать уровень рисков по отдельным сделкам и портфелям, но и также заранее выявлять общий уровень риска, свойственный банку. Система учитывает риски при создании политики управления. Это дает возможность определять решения с позиции риск/доходность.

Система управления риском (СУР) реализуется через определенные мероприятия, которые осуществляются на уровне стратегического управления, уровне организационных подразделений или в рамках взаимодействия ряда подразделений для контроля риска при той или иной сложной операции. Стандартные подходы и инструменты применяются для управления финансовыми рисками, а также постоянно учитываются отличия разных рисков и степень их влияния на прибыльность банка.

СУР основывается на следующих базовых принципах, обеспечивающих решение основных задач таможенной службы:

- принцип целевой направленности, заключающийся в подчинении всех задач таможенной службы и способов их решения в целях обеспечения соблюдения таможенного законодательства Российской Федерации;

- принцип целостности, заключающийся в разработке и использовании структурными подразделениями функциональных подсистем управления рисками, как элементов единой системы таможенной службы РК;

- принцип информационного единства, заключающийся в совместимости информационных источников и единых подходов к процедурам их обработки и анализа, а также взаимосвязи информации, как по вертикали, так и по горизонтали, на всех уровнях таможенного администрирования;

- принцип законности, заключающийся в соответствии принимаемых мер по предотвращению или минимизации рисков действующему законодательству РК;

- принцип единства управления рисками, заключающийся в определении единых подходов к принятию управленческих решений по принимаемым мерам по предотвращению или минимизации рисков.

Чтобы построить эффективную систему управления банковскими рисками нужно:

- Исходя, из вышеперечисленных принципов составления системы управления, нужно сформулировать во внутрибанковских документах стратегию, а также задачи управления;

- Установить принципы определения, диагностики риска и оценки для постановки главенствующих стратегий и задач, а также предоставить защиту интересов всех лиц, которые имеют отношение к банку;

- Использовать данные принципы в качестве базы для создания важнейших процедур управленческого контроля, в том числе при создании схемы организационной структуры, подготовке документов о делегировании полномочий, а также технических заданий;

- Определить процедуры обеспечения ответственности, самооценки и оценки результатов деятельности в соответствии с принципами управления риском и системы контроля, использовать данные процедуры в качестве факторов совершенствования процедура управления;

- Исход из вышеупомянутых принципов и процедур, нужно разработать механизм мониторинга и обратной с целью обеспечения высокого качества процедур, оценки и проверки их соблюдения. При создании эффективного управления процентным риском нужно использовать системный подход, который состоит во взаимной увязке элементов управления и учета влияния особенностей внешней и внутренней среды банка.

Список литературы

- Савинова Е. А., Шевченко З. С. Риск-контроллинг как подсистема риск-менеджмента в коммерческих банках // Журнал «Известия» Санкт-Петербургский Государственный Экономический Университет (Санкт-Петербург). – 2013. – № 5 (83). – С. 97-103.

- Кузмичева И. А, Подколзина Э. А. Системауправлениябанковскимирисками// Фундаментальные исследования. – 2015. – С. 5635-5638.

- Данные финансовой отчетности Комитета по контролю и надзору финансового рынка и финансовых организаций Национального Банка Республики Казахстан [Электрон. ресурс]. – URL: http://www.nationalbank.kz/?&switch=kazakh (дата обращения: 12.2016)

- Данные финансовой отчетности Нацинального банка Республики Казахстан по состоянию на 1 января 2015 года [Электрон. ресурс]. – URL: http://www.nationalbank.kz/?&switch=kazakh (дата обращения: 05.12.2016)

- Зиядин С. Т., Тахтаева Р. Ш. Основы банковского дела: учебное пособие. – Семей: Интеллект, 2013. – 201 стр.

- Зиядин С. Т., Турдиева З. М., Тахтаева Р. Ш., Молдажанов М. Б. Банковские риски: теория и проблемы. Монография. – Семей: Интеллект,

- Зиядин С. Т., Тахтаева Р. Ш., Турдиева З. М., Агумбаева А. Е. Экономическая сущность и классификация управления банковскими рисками // Фундаментальные исследования. – 2016. – № 2 (2). – С. 377-384.

- Леонович Т. И., Петрушина В. М. Управление рисками в банковской деятельности. – М.,

- Маховикова Г. А., Кантор В. Е. Финансовый менеджмент. Краткий курс лекций. – М.,

- Турдиева З. М. Совершенствование системы управления банковскими рисками Республики Казахстан // АПК России. – 2013. – С. 149-153.

- Коробкова Г. Г. Банковское дело: учебник. – М., Юристъ,

- Тахтаева Р. Ш., Кусаинова А. Б, Шаяхметова Л. М. Теоретические основы управления кредитным риском коммерческого банка // Республиканская научно-практическая конференция 7-е Ауэзовские чтения, посвященные 20-летию независимости Республики Казахстан. –

- Жумаканов Ж. Т. Управление кредитными рисками банка в Казахстане // Международный экономический форум. –

- Отчет о финансовой стабильности Казахстана [Электрон. ресурс]. – 2014. – URL: http://www. nationalbank.kz/cont/publishpdf?switch=kazakh (дата обращения: 18.11.2016)

- Турдиева З. М. Проблемы управления рисками в банках второго уровня РК // V Международная научная конференция «Инновационное развитие и востребованность науки в современном Казахстане».

- Алматы,

- Севрук В. Т. Банковские риски. – М.: Дело, 1995. – 72 с.

- Супрунович Е. Основы управления рисками // Банковское дело. – 2010. – № 2. – С. 3-6.