В данной статье автор исследует вопросы, связанные с сущностью, экономическим содержанием понятия «активы предприятия», подходы к трактовке данного термина различных ученых-экономистов. В работе подробно рассмотрена классификация активов организации, необходимых для осуществления предпринимательской деятельности по составу, источникам формирования, времени использования, функциональной роли, принятая в практике финансового менеджмента.

Под активами предприятия подразумевают собственность организации, имеющую денежную стоимость и отражаемую в активе баланса. Это денежные средства и их эквиваленты, оборотные фонды, основной капитал и нематериальные активы. Главным свойством активов является их способность приносить доход [1].

Управление активами предприятия, т.е. составом и структурой его имущества и источников средств, позволяет оценить их динамику и принять решение о необходимых направлениях их изменения. Структура активов характеризует в первую очередь уровень мобильности имущества предприятия, а также позволяет определить, за счет каких элементов эта мобильность обеспечивается, снижается или повышается [2].

От того, в какие активы вложен капитал, каким имуществом располагает предприятие и какой доход они ему приносят в значительной степени зависят финансовое состояние предприятия и его устойчивость [3].

Мировая и отечественная экономическая наука внесла значительный вклад во всестороннее исследование активов: их экономического содержания, порядка представления, классификации. Термин «активы» (от лат. activus действенный) имеет большое количество трактовок и определений в отечественной и зарубежной экономической литературе.

В Свободном словаре терминов, понятий и определений по экономике, финансам и бизнесу под активами предприятия понимается его собственность, имеющая денежную стоимость и отражаемая в активе баланса [4].

Авторы Кузичев В.М., Чернов С.С., Перминов А.Ю. считают, что что активы предприятия составляют основу имущественного комплекса, то есть имущество, которым владеет данное предприятие как обособленный объект хозяйствования [5]. Исходя из вышеуказанного, состав активов определен следующим образом: недвижимое имущество, движимое имущество, нематериальные активы, запасы, денежные средства и их эквиваленты, прочие активы.

Активы, по мнению Габиденовой Г.С., представляют собой экономические ресурсы, задействованные в хозяйственных операциях компании, от которых в будущем ожидается полезный эффект (например, недвижимость, машины и оборудование, кредитные требования, ценные бумаги) [6].

В своей статье В. Солдатов, рассматривая активы предприятия, определяет их как «совокупность ресурсов, используемых в деятельности с целью получения доходов, прибыли» [7].

Б.А. Райзберг охарактеризовал активы как «совокупность имущества и денежных средств, принадлежащих предприятию, фирме, компании в которые вложены средства владельцев, хозяев» [8].

Рассмотрим трактовку данного термина с точки зрения бухгалтерского учета. В Законе Республики Казахстан «О бухгалтерском учете и финансовой отчетности» активы рассматриваются как ресурсы, контролируемые индивидуальным предпринимателем или организацией в результате прошлых событий, от которых ожидается получение будущих экономических выгод [9].

В соответствии с Международными стандартами учета и отчетности, «активы это ресурс, контролируемый компанией в результате событий прошлых периодов, от которого компания ожидает экономические выгоды в будущем» [10]. Следовательно, должен иметь место факт получения ресурса, несущего экономическую выгоду. Составители МСФО выделяют направления извлечения экономических выгод, связанных с наличием у компании активов. Экономические выгоды могут быть получены, например: при использовании ресурса отдельно или в сочетании с другими активами в производстве товаров и услуг, продаваемых компанией; при обмене на другие объекты актива; при использовании в качестве средства погашения обязательства; при распределении среди собственников компании.

Приведенное выше определение актива согласно МСФО показывает основные характеристики данного понятия, но не раскрывает критерии, которым должен удовлетворять объект, чтобы быть признанным в бухгалтерском балансе.

В результате рассмотрения экономической сущности активов необходимо отметить, что экономисты при определении активов указывают различные их характеристики: право собственности на объекты активов, денежную оценку их стоимости, натуральновещественную форму существования активов, доходность активов [11]. Активы предприятия это совокупность контролируемых предприятием и управляемых им имущественных и неимущественных ресурсов, которые образованны посредством инвестирования капитала, что приводит к получению экономических выгод и отражаются в денежной форме в балансе предприятия.

Как указывает Гаврилова А.Н., определяя актив как имущество, можно придерживаться или юридической, или экономической трактовок. Имущество в юридическом смысле представляет собой совокупность подлежащих оценке в денежном выражении благ, юридически закрепленных за данным субъектом права. В экономическом смысле активы определяют, как имущество, которое можно изъять у предприятия (продать, или подарить). Отсюда с очевидностью вытекает, что объекты учета, отражаемые в активе балансе, подразделяются на две группы: имущество, т.е. то, что можно изъять, и отвлеченные средства (дебиторская задолженность, расходы будущих периодов, долгосрочные и краткосрочные финансовые вложения) [12].

Согласно предметно-вещественной трактовке под активами подразумевается состав, размещение и фактическое целевое использование средств организации. Основной упор делают на то, во что вложены финансовые ресурсы организации, каково функциональное назначение приобретенных хозяйственных средств.

Согласно второму расходно-результатному или бухгалтерскому подходу к интерпретации активов, которая получила распространение в последнее время и закреплена в международных стандартах бухгалтерского учета они представляют собой величину затрат предприятия, сложившихся в результате предшествующих операций и финансовых сделок, и понесенных ею расходов ради возможных будущих доходов. Основной упор делается на сам факт вложения средств, т.е. рассматривается финансовая, а не вещественная природа объектов, представленных в активе.

Таким образом, в экономической литературе наиболее распространено представление об активе как о составе его имущественных и неимущественных ресурсов, приводящих к получению предприятием экономических выгод.

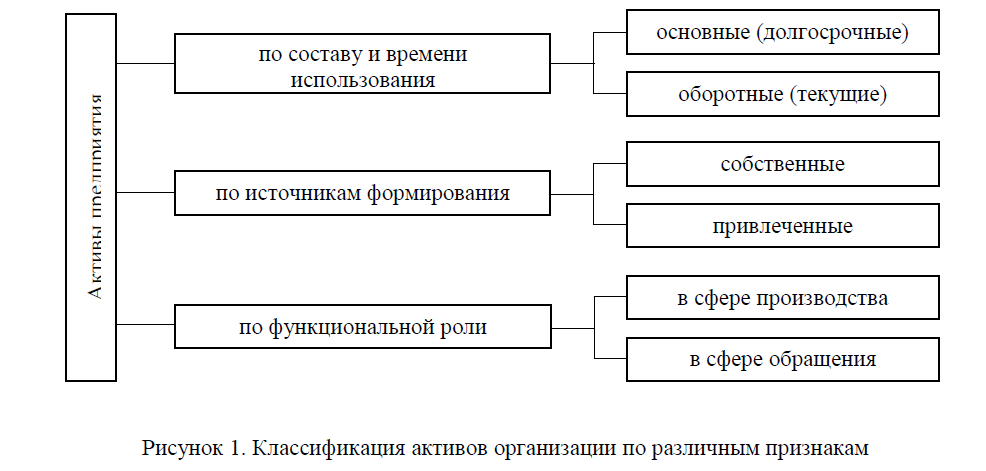

Для целей учета и анализа активы организации могут быть сгруппированы по целому ряду признаков: по видам, местам эксплуатации, по времени в производственном процессе, источникам формирования и т.п.

Рассмотрим принятую экономистами классификацию активов организации или ее имущества, необходимых для осуществления предпринимательской деятельности по составу, источникам формирования, времени использования, функциональной роли (рисунок 1).

Рисунок 1. Классификация активов организации по различным признакам

Привлеченные средства (активы) не являются собственностью предприятия, используются им временно в течение определенного срока, по окончании которого подлежат возврату за определенную плату.

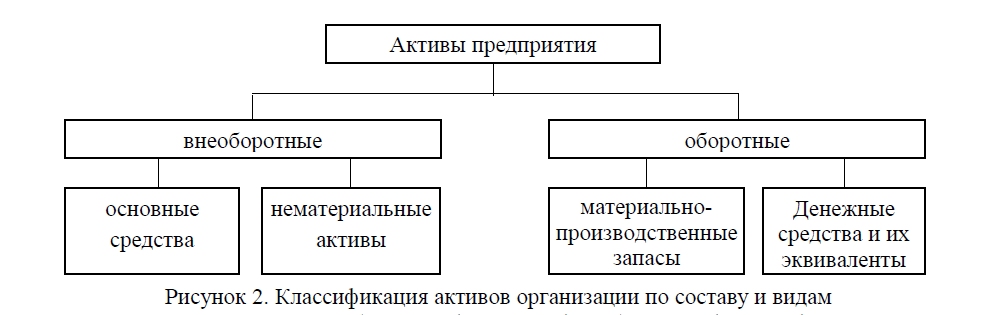

Таким образом, имущество организации по составу и характеру использования подразделяется на две основных группы: внеоборотные активы (основной капитал) и оборотные активы (оборотный капитал) (рисунок 2).

Рисунок 2. Классификация активов организации по составу и видам

Деление активов на внеоборотные (нетекущие) и оборотные (текущие), долгосрочные и краткосрочные в соответствии с классификацией по GAAP1, происходит по характеру участия в производственном процессе с позиций особенностей оборота.

Внеоборотные активы (Non-currentAssets) это дорогостоящие средства труда, которые используются не в одном, а в нескольких производственных циклах, а также имеют длительный срок использования (более одного года). К внеоборотным средствам относятся основные средства и нематериальные активы.

Основные средства это средства труда, которые участвуют в производственном процессе, сохраняя при этом свою натуральную форму. Предназначаются для нужд основной деятельности организации и должны иметь срок использования более года. По мере износа, 1Generally Accepted Accounting Principle, Принципы бухгалтерского учета, разработанные Международным Комитетом Бухгалтеров и действующие в рамках Международных бухгалтерских стандартов стоимость основных средств уменьшается и переносится на себестоимость с помощью амортизации [13]. К основным средствам относятся здания, сооружения, рабочие и силовые машины, оборудование, измерительные и регулирующие приборы и устройства, инструменты, автотранспорт, вычислительная техника и т. п.

Нематериальные активы это средства, которые не имеют материальной формы и физических свойств, но могут использоваться в течение длительного времени и приносить доход предприятию. К нематериальным активам относятся авторские права на интеллектуальную собственность, права на использование программ для ЭВМ, баз данных, патенты на изобретение и ноу-хау, промышленные образцы, товарные марки и знаки фирмы и т. п. Нематериальные активы, подобно основным средствам, постепенно переносят свою стоимость на себестоимость выпускаемой продукции в виде амортизационных отчислений.

Основные средства и нематериальные активы могут быть использованы:

- в сфере производства: здания цехов, станки, вычислительная техника, промышленные образцы и т.п.;

- сфере обращения: здания складов, автотранспорт, программы складского учета и т.п.

Оборотные активы (Current Assets) это средства, которые постоянно находятся в

текущем процессе кругооборота средств и переходят из сферы производства в сферу обращения.

По размещению оборотные активы делятся на активы, которые используются:

- в сфере производства (предметы труда): материалы, сырье, комплектующие изделия, запасные части, топливо, инвентарь, инструменты и т. п. Эти средства, как правило, используются в одном производственном цикле и полностью переносят свою стоимость на себестоимость выпускаемой продукции;

- сфере обращения: товары, готовая продукция на складах и отгруженная покупателю, денежные средства, ценные бумаги, средства в расчетах и т. п.

Приведенные классификации являются основой для построения актива баланса, который представляет собой наиболее общую характеристику состава и размещения хозяйственных средств предприятия.

Список использованной литературы:

- Финансовый менеджмент. Учебник для бакалавров. Под ред. Шохина Е.И. М.: КноРус, 2016. 480 с.

- Корпоративные финансы: учебник / коллектив авторов; под ред. проф. Е. И. Шохина. М.: КноРус, 2016. 318 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия: Учебник. — 5-е изд., перераб. и доп.М.: ИНФРА-М, 2015. 536 с.

- Свободный словарь терминов, понятий и определений по экономике, финансам и бизнесу. Электронный ресурс. Режим доступа: http://termin.bposd.ru/publ/1-1-0-3727

- Кузичев В.М., Чернов С.С., Перминов А.Ю. Понятие и классификация объектов имущественного комплекса предприятия. Евразийский международный научноаналитический журнал «Проблемы современной экономики». Электронная версия. Режим доступа: http://www.m-economy.ru/art.php?nArtId=2853

- Габидинова Г.С. Понятие и структура активов. // Региональная экономика: теория и практика, № 14, 2012, С.35-43.

- Солдатов В. Совершенствование управления активами и пассивами, доходами и затратами, прибылью. Режимдоступа: http://www. finansy. ru/st/post_ html.

- Современный экономический словарь. Райзберг Б.А., Лозовский Л.Ш., Стародубцева Е.Б. 6-е изд., перераб. и доп. М.: ИНФРА-М, 2012. 592 с.

- Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности» от 28 февраля 2007 года N 234 (с изменениями и дополнениями на 01.01.2017). Информационно-правовая система нормативных правовых актов Республики Казахстан «Әділет». Режим доступа: http://adilet.zan.kz/rus/ docs/Z070000234_

- Активы организации: трактовка МСФО. Интернет-ресурс для бухгалтеров. Режим доступа: http://buh.ru/articles/documents/14102/

- Сердечная С.Н. Категориальный базис стратегического управления активами предприятия // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXIX междунар. науч.-практ. конф. № 9(29). – Новосибирск: СибАК, 2013. С.74-78.

- Гаврилова А.Н. Финансы организаций (предприятий): учебное пособие для Вузов / А.Н. Гаврилова, А.А. Попов. – М.: Проспект, КноРус, 2015. 597 с.

- Кусаинова Ш.Б., Шарипов А.К. Бухгалтерский учет основных средств предприятия в Республике Казахстан. // Актуальные вопросы экономических наук. № 30, 2013., С.191-195.