Управление запасами – это функциональная деятельность, цель которой – довести общую сумму ежегодных затрат на содержание, запасов до минимума при условии удовлетворительного обслуживания клиентов.

Цель управления запасами – удерживать на минимальном уровне ежегодную общую сумму затрат по обеспечению запасами.

Управление запасами – это функциональная деятельность, цель которой – довести общую сумму ежегодных затрат на содержание, запасов до минимума при условии удовлетворительного обслуживания клиентов.

Цель управления запасами – удерживать на минимальном уровне ежегодную общую сумму затрат по обеспечению запасами.

На первом этапе управления следует провести анализ запасов предприятия.

На втором этапе определяют цели формирования запасов. Запасы товарноматериальных ценностей необходимо создавать на предприятии с целями обеспечения:

- текущей производственной деятельности (текущие запасы сырья и материалов);

- сбытовой деятельности (текущие запасы готовой продукции).

На следующем этапе управления рассматривается оптимизация размера основных групп текущих затрат. Происходит деление совокупных запасов на два основных вида – производственные (запасы сырья) и запасы готовой продукции.

Для оптимизации размера текущих запасов целесообразно использовать модель

«Модель экономически обоснованного размера заказа» – EOQ. Она используется для оптимизации размера, как производственных запасов, так и запасов готовой продукции. Расчетный механизм модели EOQ основан на минимизации совокупных операционных затрат по закупке и хранению запасов на предприятии. Эти операционные затраты предварительно разделяются на две группы:

- сумма затрат по размещению запасов (включающих расходы по транспортировке и приемке товаров);

затрат по хранению товаров на складе.

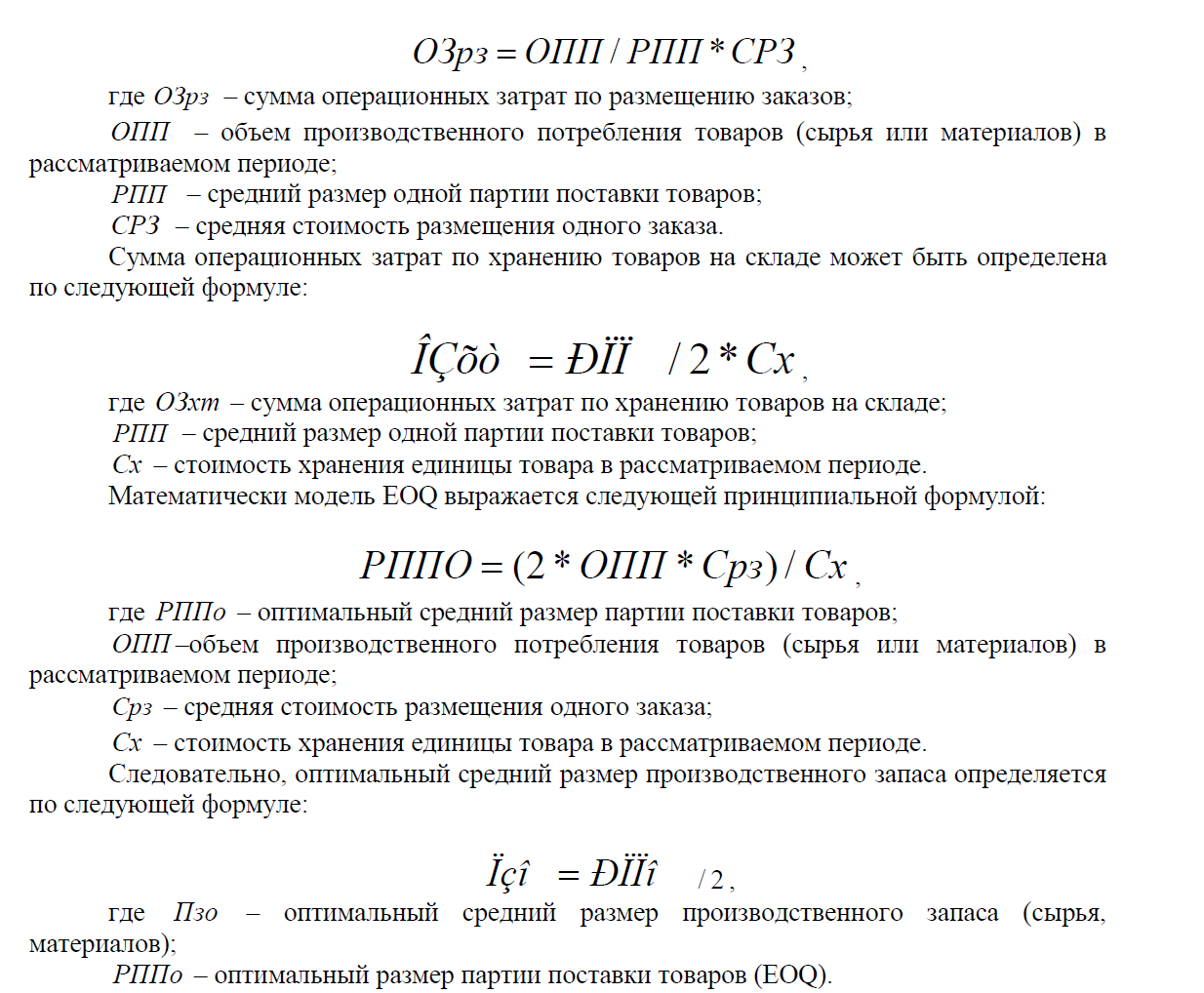

Сумма операционных затрат по размещению заказов определяется по следующей формуле:

Для запасов готовой продукции задача минимизации операционных затрат по их обслуживанию состоит в определении оптимального размера партии производимой продукции (вместо среднего размера поставки).

Политика управления дебиторской задолженностью представляет собой часть общей политики управления оборотными активами и маркетинговой политики предприятия, направленной на расширение объема реализации продукции и заключающейся в оптимизации общего размера этой задолженности и обеспечении своевременной ее инкассации.

На первом этапе управления дебиторской задолженностью проводится ее анализ за предшествующие годы.

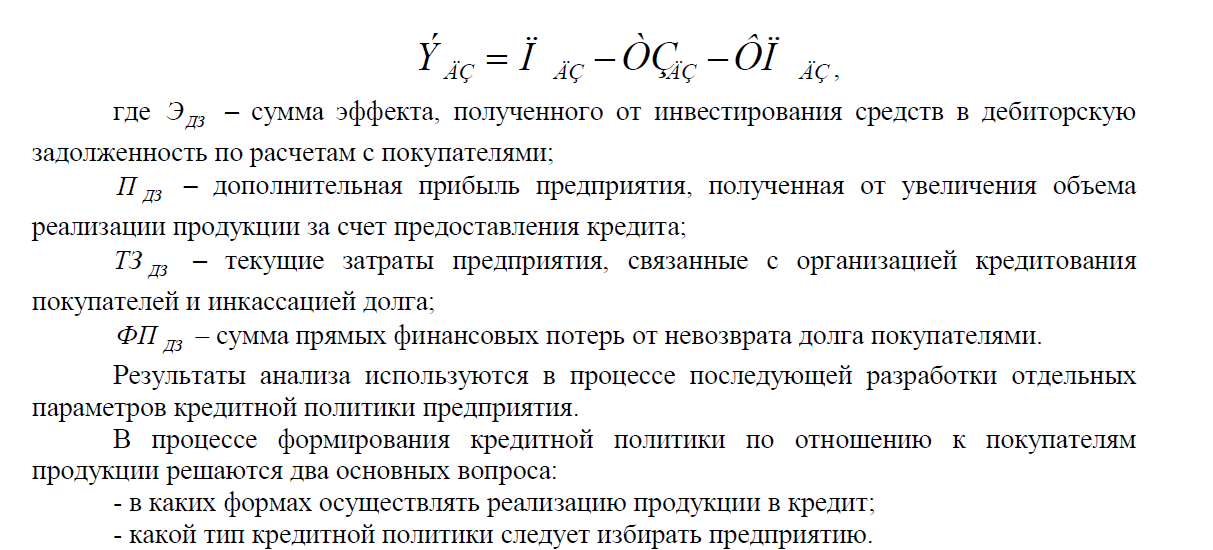

Затем определяется сумма эффекта, полученного от инвестирования средств в дебиторскую задолженность. В этих целях сумму дополнительной прибыли, полученной от увеличения объема реализации продукции за счет предоставления кредита, сопоставляют с суммой дополнительных затрат по формированию кредита и инкассации долга, а также прямых финансовых потерь от невозврата долга покупателями (безденежная дебиторская задолженность, списываемая, в связи с неплатежеспособностью покупателей и исчислением сроков исковой давности). Расчет этого коэффициента осуществляется по формуле:

Результаты анализа используются в процессе последующей разработки отдельных параметров кредитной политики предприятия.

В процессе формирования кредитной политики по отношению к покупателям продукции решаются два основных вопроса:

- в каких формах осуществлять реализацию продукции в кредит;

- какой тип кредитной политики следует избирать предприятию.

Формы реализации продукции в кредит имеют две разновидности: товарный кредит (по оптовой реализации продукции) и потребительский кредит (по розничной реализации продукции).

Выбор форм реализации продукции в кредит определяется отраслевой принадлежностью предприятия и характером реализуемой продукции.

Тип кредитной политики характеризует принципиальные подходы к ее осуществлению с позиции соотношения уровней доходности и риска кредитной деятельности предприятия.

Различают три типа кредитной политики предприятия по отношению к покупателям продукции – консервативный (минимизация кредитного риска), умеренный (средний уровень кредитного риска) и агрессивный (высокий уровень кредитного риска).

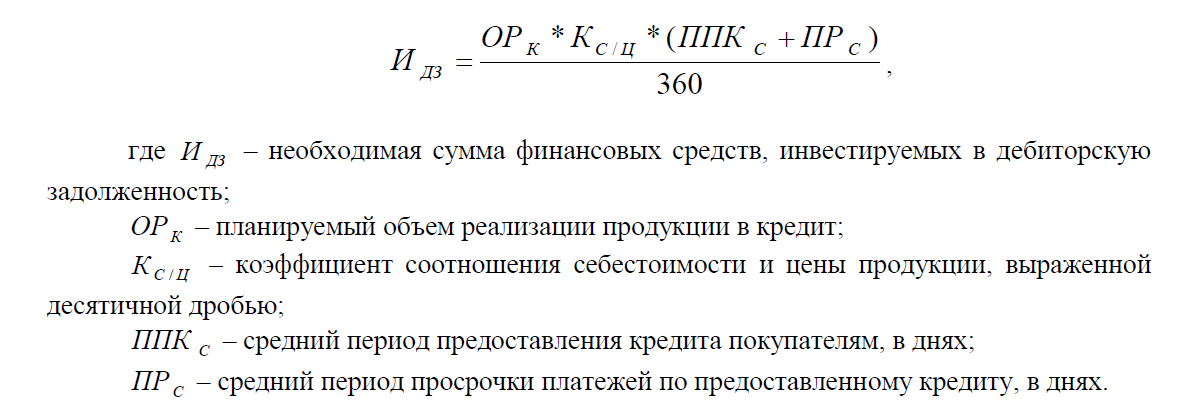

На следующем этапе управления дебиторской задолженностью рассчитывается необходимая сумма финансовых средств, инвестируемых в дебиторскую задолженность. Этот расчет осуществляется по следующей формуле:

В случае если финансовые возможности предприятия не позволяют инвестировать расчетную сумму средств в полном объеме, то при неизменности условий кредитования должен быть соответственно скорректирован планируемый объем реализации продукции в кредит.

Для успешного управления дебиторской задолженностью необходимо сформировать систему кредитных условий. В эти условия входят следующие элементы: срок предоставления кредита; размер предоставляемого кредита; стоимость предоставления кредита; система штрафных санкций за просрочку использования обстоятельств покупателями.

С целью максимизации притока денежных средств, предприятию следует использовать разнообразные модели договоров с гибкими условиями формы оплаты и ценообразования. Возможны различные варианты: от предоплаты или частичной предоплаты до передачи на реализацию и банковской гарантии.

Список использованной литературы

- Грузинов В.П. Экономика предприятия: учеб. пособие / В. П. Грузинов, В.Д. Грибов. – М.: 2004.

- Маркарьян Э.А. Анализ хозяйственной деятельности: учеб.пособие / Н. Маркарьян Э.А., Г.П. Герасименко, С.Э. Маркарьян. 2-е издание, доп. и перераб. М.: КноРус, 2015. – 536 с.

- Зайцев Н.Л. Экономика промышленного предприятия / Н. Л. Зайцев. 6-е издание, доп. и перераб. М.: Инфра-М, 2008. – 414 с.

- Бочаров В.В. Финансовый анализ: учеб.пособие / В.В.Бочаров. – ССб.: Питер, – 240 с.

- Макарова Л.В., Киселёва Л.И., Макаров К.С. Экономический анализ в управлении финансами фирмы. –М.: ЭКМОС,

- Савицкая Г.В. Анализ хозяйственной деятельности / Г. В. Савицкая. 5-е издание, доп. и перераб. Мн.: ИП «Экоперспектива»,