В данной статье рассматривается взаимосвязь двух переменных – кредитов, предоставленных АО «Сбербанк» своим клиентам и кредитов в экономике АО «Сбербанк» сегодня это банк, который предлагает широкий спектр услуг для всех групп клиентов, активно участвует в социальной и экономической жизни страны. ДБ АО «Сбербанк» входит в банковскую систему Республики Казахстан и является банком второго уровня, в своей деятельности руководствуется законодательной базой Республики Казахстан, нормативными правовыми актами, в том числе нормативными актами НБ РК. Он предлагает множество различных видов кредитов для юридических и физических лиц.

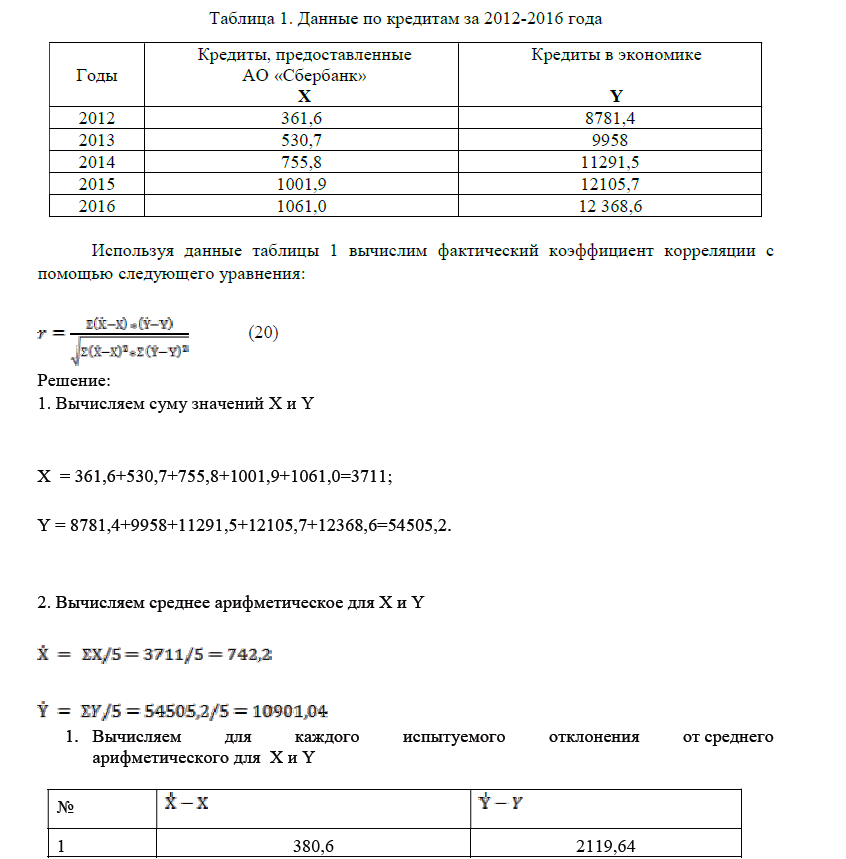

Нам предстоит определить взаимосвязь двух переменных – кредитов, предоставленных АО «Сбербанк» своим клиентам (X) и кредитов в экономике (Y). Для этого данные сводятся в единую таблицу и используется коэффициент корреляции Пирсона (см. Таблицу 1). Коэффициент корреляции Пирсона ( -Пирсона) применяется для исследования взаимосвязи двух переменных, измеренных в метрических шкалах на одной и той же выборке. Он позволяет определить, насколько пропорциональная изменчивость двух переменных. Данный коэффициент разработали Карл Пирсон, Фрэнсис Эджуорт и Рафаэль Уэлдон в 90-х годах XIX века. Он изменяется в пределах от минус единицы до плюс единицы; характеризует существование линейной связи между двумя величинами. Если связь криволинейная, то он не будет работать.

Чтобы приступить к расчетам коэффициента корреляции r-Пирсона необходимо выполнение следующих условий:

- Исследуемые переменные X и Y должны быть распределены нормально.

- Исследуемые переменные X и Y должны быть измерены в интервальной шкале или шкале отношений.

- Количество значений в исследуемых переменных X и Y должно быть одинаковым.

При расчете коэффициент линейной корреляции Пирсона используется специальная формула. Величина коэффициента корреляции варьируется от 0 до 1. Слабыми сторонами линейного коэффициента корреляции Пирсона являются: неустойчивость к выбросам; с помощью коэффициента корреляции Пирсона можно определить только силу линейной взаимосвязи между переменными, другие виды взаимосвязей выявляются методами регрессионного анализа.

Таблица 1. Данные по кредитам за 2012-2016 года

Необходимо знать, что коэффициент корреляции показывает нам как силу, так и направление связи между независимой и зависимой переменными. Значения находятся в диапазоне между — 1.0 и + 1.0. Когда имеет положительное значение, связь между Х и Y является положительной, а когда значение отрицательно, связь также отрицательна.

Коэффициент корреляции, близкий к нулевому значению, свидетельствует о том, что между х и у связи не существует.

Таблица 2. Определение значения коэффициента корреляции

|

Значение коэффициента корреляции r |

Интерпретация |

|

|

Очень слабая корреляция |

|

|

Слабая корреляция |

|

|

Средняя корреляция |

|

|

Сильная корреляция |

|

|

Очень сильная корреляция |

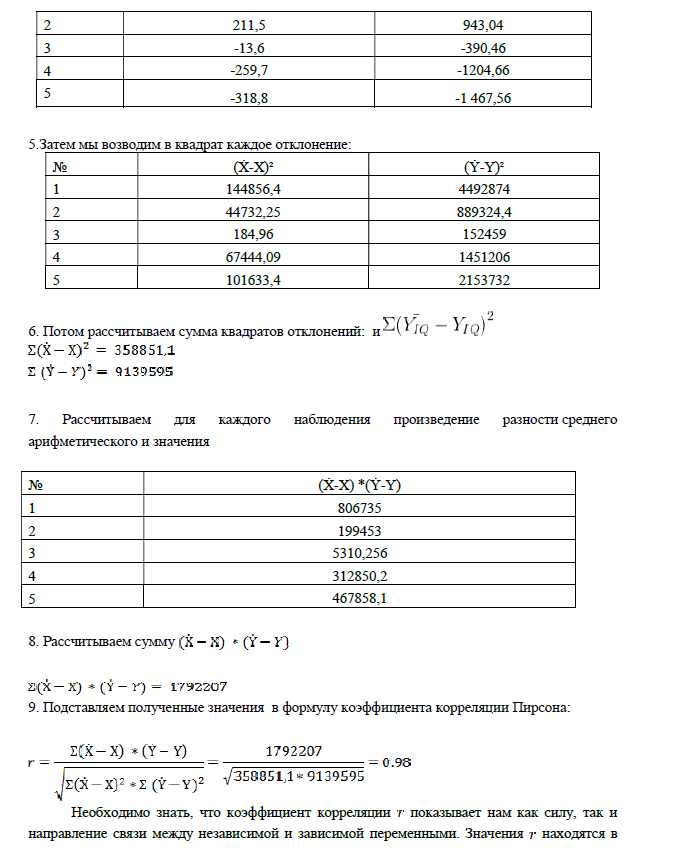

Исходя из того, что при вычислении коэффициент корреляции равен 0.98, можно отметить следующее между двумя переменными (кредитами, которые предоставил своим клиентам АО «Сбербанк» и кредитами в экономике за 5лет) существует очень сильная корреляция, что говорит о прямой зависимости объема ссудного портфеля в экономике РК к выдаваемым ссудам исследуемого банка.

На основании проведенного исследования кредитного портфеля, порядка его формирования и управления, определения его качества и выяснения роли, места и значения кредитных портфелей банков в системе экономических отношений можно сделать следующие выводы:

- Процессы трансформации экономики РК объективно повышают значения наличия у банков хорошо сформированных кредитных портфелей. Это связано с расширением сферы применения кредита в экономике и развитием в стране сети банковских учреждений, в структуре активных операций которых кредитование играет главную роль.

- Формирование кредитного портфеля является одним из условий эффективной работы банка. Кредитные портфели взаимосвязаны с обеспечением финансовыми ресурсами экономики. Кроме того, они влияют и на эффективность работы банка. В этой связи большое значение имеет их качество. В банковском учреждении ему следует уделить особое внимание и принимать меры по его улучшению. Для этого должна быть выработана соответствующая кредитная политика. В целях минимизации кредитного риска и повышения качества портфеля необходимо принимать следующие меры:

- диверсификация портфеля;

- предварительный анализ платежеспособности заемщика;

- создание резервов для покрытия кредитного риска;

- анализ и поддержание оптимальной структуры кредитного портфеля;

- требование обеспеченности ссуд и их целевого использования.

Основными методами, применяемыми для обеспечения достаточной диверсификации кредитного портфеля, являются следующие:

- Рационирование кредита;

- Диверсификация заемщиков;

- Диверсификация принимаемого обеспечения по ссудам;

- Применение различных видов процентных ставок и способов начисления и уплаты процентов по ссуде;

- Диверсификация кредитного портфеля.

- Коммерческие банки сегодня испытывают большие трудности при формировании своих кредитных портфелей, их качество можно оценить как удовлетворительное.

Большинство выдаваемых кредитов являются краткосрочными. Кредитные портфели банков характеризуется повышенной рискованностью. Это связано как с проводимой банками кредитной политикой, так и с экономической ситуацией в стране.

Отличительной чертой кредитных портфелей казахстанских банков является плохое качество валютных кредитных портфелей, что связано, прежде всего, с проводимой государством валютной политикой.

Таким образом, анализ состояния кредитных портфелей банков РК показывает наличие следующих противоречий плохое состояние кредитных портфелей банков обусловлено, в том числе и экономической ситуацией. С другой стороны, на состояние экономики, особенно на проблему инвестиций, оказывает влияние и плохое состояние кредитных портфелей банков. Разрешение этого противоречия является залогом будущего процветания банков и улучшения экономики.

Список использованной литературы:

- Ассоциация финансистов Казахстана afk.kz

- Информационное агентство Zakon.kz fin.zakon.kz

- com/

- Капитал kapital.kz/

- kz