Раскрывается экономическая сущность инвестиций, которые являются более широким понятием, чем капитальные вложения. Уделяется внимание инвестиционной деятельности, ее субъектам и объектам. Рассматриваются условия осуществления инвестиционной деятельности предприятия. Описывается классификация форм инвестиций по отдельным признакам. Делается вывод, что инвестиционный процесс можно рассматривать в рамках общественного воспроизводства и для конкретного предприятия. Излагается классификация инвестиционного портфеля предприятия в зависимости от выбранных признаков.

Экономическая сущность инвестиций

В современных экономических условиях главным направлением экономических реформ становится разработка и реализация инвестиционной политики государства, направленной на обеспечение высоких темпов экономического роста и повышение эффективности экономики страны в целом. Рыночные преобразования экономики требуют не только изыскания новых источников финансирования капиталовложений, но и более достоверной оценки эффективности их использования с учетом изменившихся условий осуществления инвестиционного процесса. Это становится возможным при использовании инновационного подхода к исследованию теоретических и методологических основ инвестиционной деятельности.

Под инвестициями обычно понимают поток вложений средств, с определенной целью отвлеченных от непосредственного потребления.

До 1991 г. понятие «инвестиции» подменялось понятием «капитальные вложения». Трактовалось это понятие как совокупность затрат на воспроизводство основных фондов, включая затраты на их ремонт. При этом капитальные вложения рассматривались в двух аспектах: как экономическая категория и как процесс, связанный с движением денежных ресурсов. Как экономическая категория капитальные вложения представляют собой систему денежных отношений, связанных с движением стоимости, авансированной в долгосрочном порядке в основные фонды, от момента выделения денежных средств до момента их возмещения.

Но инвестиции более широкое понятие, чем капитальные вложения; оно включает, кроме вложений в воспроизводство основных фондов, вложения в оборотные активы, различные финансовые активы, отдельные виды нематериальных активов. А капитальные вложения более узкое понятие; они могут рассматриваться лишь как одна из форм инвестиций [1; 8].

В настоящее время отечественные экономисты [2-4], вслед за зарубежными коллегами [5-7], рассматривают инвестиции как долгосрочные вложения капитала в различные сферы экономики, инфраструктуру, социальные программы, охрану окружающей среды как внутри страны, так и за рубежом с целью развития производства, социальной сферы, предпринимательства, увеличения прибыли.

Инвестиционная деятельность, ее субъекты и объекты

Инвестиционная деятельность это вложение инвестиций, или инвестирование, и совокупность практических действий по реализации инвестиций. Запрещается инвестирование объектов, создание и использование которых не отвечает требованиям экологических, санитарно-гигиенических и других законодательно определённых норм или наносит ущерб охраняемым законом правам и интересам граждан, юридических лиц и государства [8; 36].

Субъекты инвестиционной деятельности обязаны: соблюдать нормы и стандарты, порядок установления которых определяется законодательством Республики Казахстан (РК); выполнять требования государственных органов и должностных лиц, предъявляемые в их компетенции. Участники инвестиционной деятельности, выполняющие соответствующие виды работ, должны иметь лицензию или сертификат на право осуществления своей деятельности.

Основной субъект инвестиционной деятельности – это инвестор. Он осуществляет вложения собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающий их использование по назначению.

Инвесторами могут быть:

- физические и юридические лица, предпринимательские организации;

- органы, управляющие государственным и муниципальным имуществом или имущественными правами;

- иностранные государства и международные организации.

Объекты инвестиционной деятельности вновь создаваемые или модернизируемые основные фонды и оборотные средства, ценные бумаги, научно-техническая продукция, целевые денежные вклады, другие объекты собственности, а также имущественные права и права на интеллектуальную собственность.

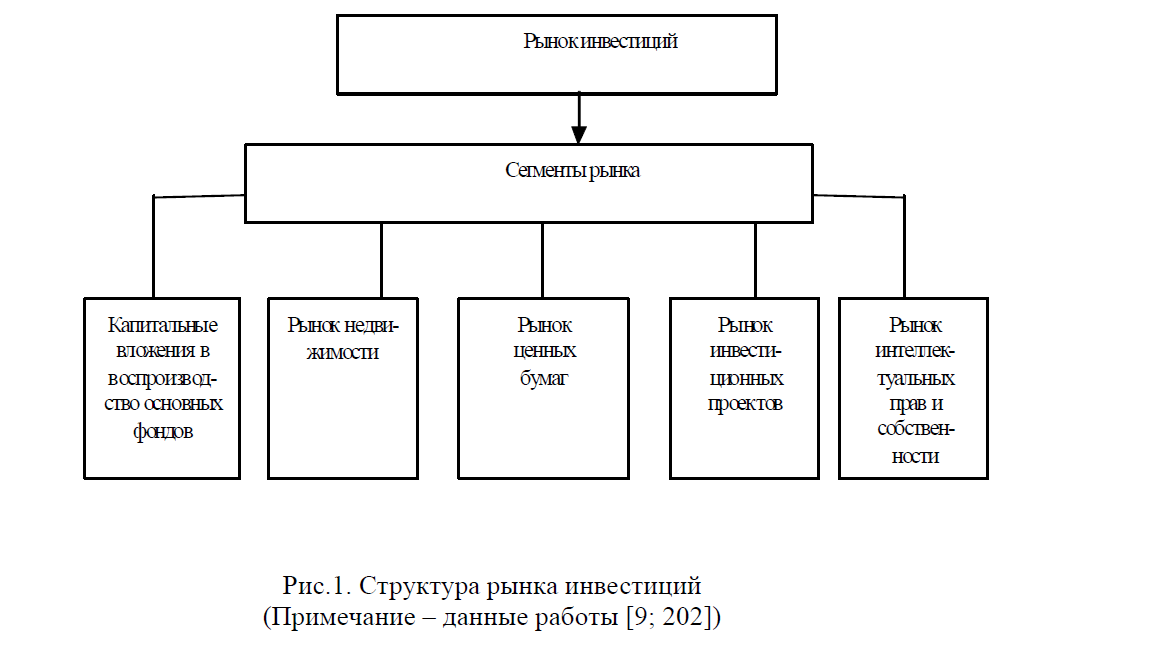

Инвестиционная деятельность осуществляется на рынке инвестиций, который состоит из нескольких относительно самостоятельных сегментов (рис. 1).

Рис.1. Структура рынка инвестиций (Примечание – данные работы [9; 202])

Приведенные в рис.1 сегменты рынка инвестиций отличаются друг от друга объектами вложения средств, что предопре-деляет различные методы работы в этих сегментах, разный уровень рискованности инвестиций.

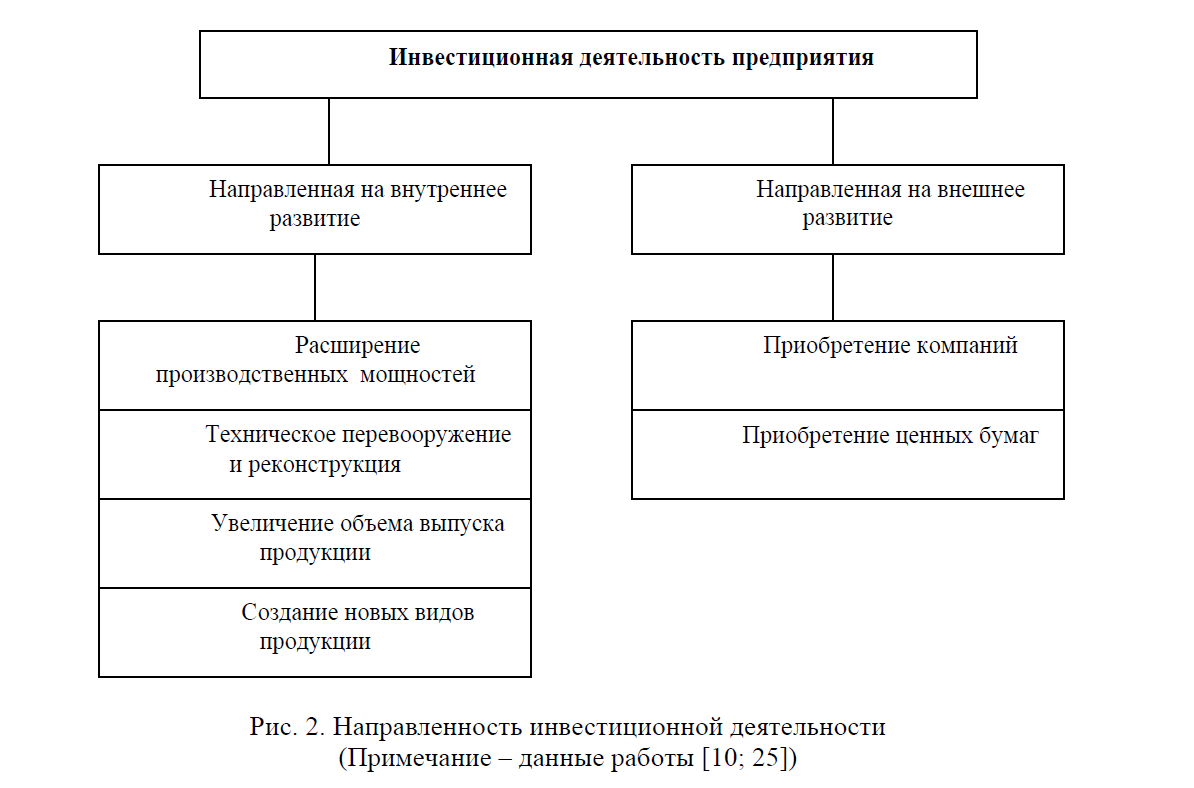

По своей направленности инвестиционную деятельность предприятий можно разделить на два основных типа: внутреннюю и внешнюю (рис. 2).

Расширение производственных мощностей способствует увеличению потенциала предприятия, объема выпуска существующей продукции, переходу к выпуску новой продукции и в конечном итоге к росту прибыли.

Техническое перевооружение и реконструкция осуществляются с целью перехода к новым технологиям, замены действующего парка оборудования более совершенным. Это позволяет снизить издержки производства на единицу выпускаемой продукции, что приводит к уве-личению прибыли, повышению эффективности производства.

Рис. 2. Направленность инвестиционной деятельности (Примечание – данные работы [10; 25])

Увеличение объема выпускаемой продукции позволяет получать большие доходы за счет увеличения прибыли и, кроме того, завоевать большую долю рынка, оказывая тем самым на него свое влияние.

Выпуск новой продукции приводит к росту прибыли, способствует диверсификации производства, что позволяет уменьшить риск, связан-ный с колебаниями спроса на отдельные виды выпускаемой продукции.

Переход от внутреннего инвестирования к внешнему подразумевает [10; 26]:

- Приобретение компаний покупку контрольного пакета акций какойлибо компании со следующими целями:

- устранение пробелов в технологической цепочке;

- попытка монополизировать рынок;

- инвестирование избыточных средств предприятия;

- укрепление партнерства;

- попытка сменить или расширить сферу деятельности.

- Приобретение ценных бумаг подразумевает вложение средств с целью получения стабильного дохода без осуществления какойлибо деятельности. Такая стратегия менее рискованна, но менее доходна.

Таким образом, инвестиционная деятельность на предприятии всегда направлена на повышение эффективности его работы.

В число важных условий осуществления инвестиционной дея-тельности входят [11; 10]:

- зависимость прибылей участников инвестирования от результатов хозяйственнофинансовой деятельности объекта инвестиций;

- участие в управлении и контроле за использованием инвестиционных ресурсов и распределением прибыли;

- разделение между партнерами рисков, связанных с собственностью на ресурсы и получением прибыли;

- если речь идет об иностранных инвестициях, то участие двух или более партнеров разной государственной принадлежности в деле (предприятии) с целью получения прибыли за счет использова-ния совместно предоставляемых финансовых, материальных и трудовых ресурсов.

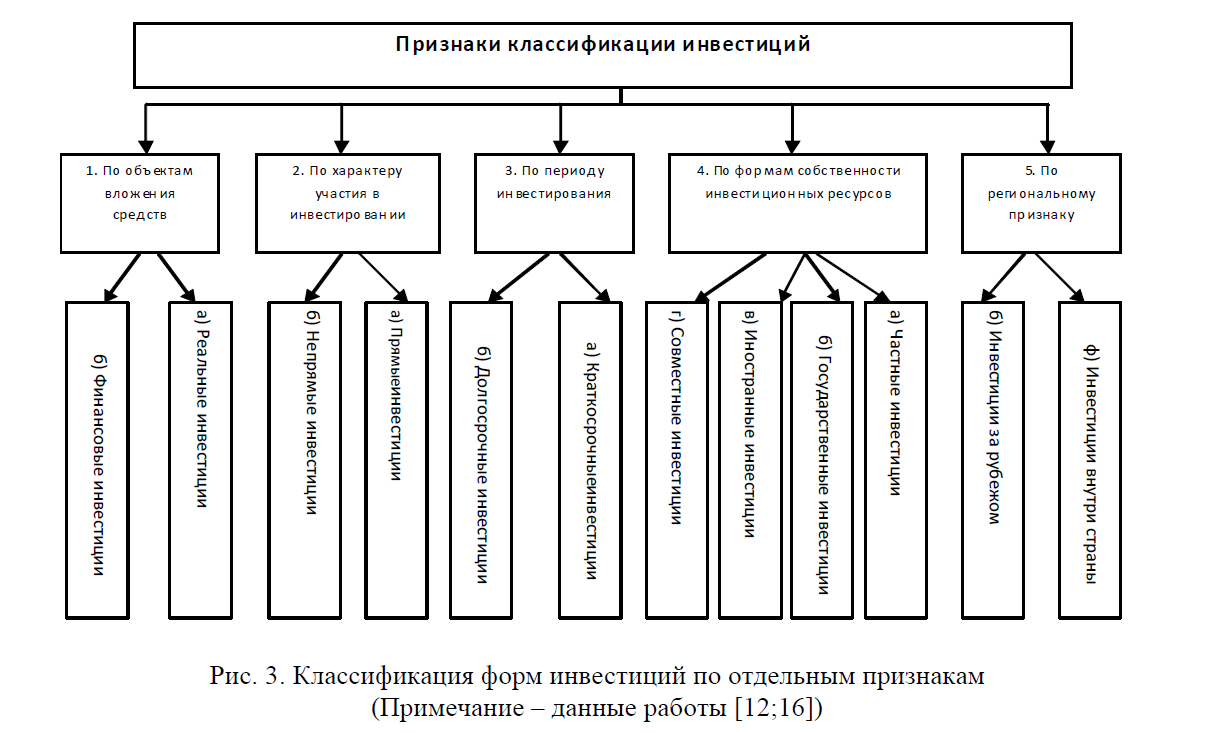

Рис. 3. Классификация форм инвестиций по отдельным признакам (Примечание – данные работы [12;16])

- По объектам вложений средств выделяют реальные и финансо-вые инвестиции.

Под реальными инвестициями понимают вложения средств в ре-альные активы – как материальные, так и нематериальные (иногда вложения средств в нематериальные активы, связанные с научно-техническим прогрессом, характеризуются как инновационные инвестиции).

Под финансовыми инвестициями понимают вложения средств в различные финансовые инструменты (активы), среди которых наиболее значимую долю занимают вложения средств в ценные бумаги.

Выделение реальных и финансовых инвестиций является основ-ным признаком их классификации.

- По характеру участия в инвестировании выделяют прямые и непрямые инвестиции.

Под прямыми инвестициями понимается непосредственное участие инвестора в выборе объектов инвестирования и вложении средств. Прямое инвестирование осуществляют, в основном, подготовленные инвесторы, имеющие достаточно точную информацию об объекте инвестирования и хорошо знакомые с механизмом инвестирования.

Под непрямыми инвестициями понимается инвестирование, опосредствуемое другими лицами (инвестиционными или иными финансовыми посредниками).

- По периоду инвестирования различают краткосрочные и долгосрочные инвестиции.

Под краткосрочными инвестициями понимаются обычно вложения капиталa на период не более одного года (например, краткосрочные депозитные вклады, покупка краткосрочных сберегательных сертификатов и т. п.). Под долгосрочными инвестициями понимаются вложения капитала на период свыше одного года. Этот критерий принят в практике учета, но, как показывает опыт, он требует дальнейшей детализации. В практике крупных инвестиционных компаний долгосрочные инвестиции детализируются следующим образом: а) до 2 лет; б) от 2 до 3 лет; в) от 3 до 5 лет; г.) свыше 5 лет [12; 18].

- По формам собственности инвесторов выделяют инвестиции частные, государственные, иностранные и совместные.

Под частными инвестициями понимаются вложения средств, осуществляемые гражданами, а также предприятиями негосударственных форм собственности, прежде всего коллективной (правильней было бы назвать эту форму инвестиций "негосударственными", но в экономической практике используется термин "частные").

Под государственными инвестициями понимаются вложения, осуществляемые центральными и местными органами власти и управления за счет средств бюджетов, внебюджетных фондов и заемных средств, а также государственными предприятиями и учреждениями за счет собственных и заемных средств. Под иностранными инвестициями понимаются вложения, осуществляемые иностранными гражданами, юридическими лицами и государствами.

Под совместными инвестициями понимаются вложения, осуществляемые субъектами данной страны и иностранных государств.

Известно, что привлечение иностранных инвестиций является одним из наиболее важных факторов, определяющих конкурентоспособность национальной экономики. Создание партнерств с транснациональными корпорациями помогает интеграции принимающей страны в мировые производственные процессы, позволяет ускорить развитие предприятий, повысить качество человеческого капитала, создать новые рабочие места, внедрить передовые технологии и стимулировать их распространение в смежных отраслях. Поэтому Казахстан с первых лет своей независимости сделал ставку на обеспечение экономического роста через создание благоприятных условий для зарубежных инвесторов.

Среди конкурентных преимуществ РК – огромный потенциал сырьевых ресурсов, политическая и социальная стабильность, а также соседство с такими крупными экономиками, как Россия и Китай. Кроме того, руководство республики в свое время взяло курс на постоянное улучшение инвестиционного и налогового законодательства. Как результат, сегодня Казахстан по сте-пени благоприятности условий для ведения бизнеса занимает 49е место в мире, по уровню налоговой нагрузки 17-е, а по показателю защиты инвесторов и вовсе входит в глобальный топ-10 [13;13].

В последнее время меры, которые предпринимает Правительство РК для привлечения инвесторов к реализации ГП ФИИР (Государственная программа форсированного индустриально-инновационного развития) в 2010-2014 гг. и 2015-2019 гг. позволяют надеяться, что со временем произойдет перераспределение потоков ПИИ (прямые иностранные инвестиции) из добывающего в перерабатывающий секторы экономики.

В последние годы большая часть инвестиций стала поступать в ГМК (горнометаллургический комплекс), машиностроение, химическую промышленность и производство пищевых продуктов. Кроме того, ПИИ впервые пошли в такие высокотехнологичные отрасли, как фармацевтика, а также производство компьютеров, электронной и оптической продукции.

- По региональному признаку выделяют инвестиции внутри страны и за рубежом.

Под инвестициями внутри страны (внутренними инвестициями) подразумевают вложения средств в объекты инвестирования, размещенные в территориальных границах данной страны.

Под инвестициями за рубежом (зарубежными инвестициями) понимают вложения средств в объекты инвестирования, размещенные за пределами территориальных границ данной страны (к этим инвестициям относятся также приобретения различных финансовых инструментов других стран акций зарубежных компаний, облигаций других государств и т. п.).

Приведенная классификация инвестиций отражает наиболее существенные их признаки и при необходимости может быть углублена в зависимости от предпринимательских или исследовательских целей.

Инвестиционный процесс на макро и микроэкономическом уровнях

Инвестиционный процесс это процесс осуществления инвестиций. Существуют и другие определения, например: инвестиционный процесс это процесс приобщения инвестора к объекту инвестиций с целью получения управляемого инвестиционного дохода [14;27].

Инвестиционный процесс можно рассматривать в рамках общественного воспроизводства и для конкретного предприятия.

В целом инвестиционный процесс на макроуровне это механизм сведения вместе тех, кто предлагает деньги (имеющих временно свободные средства), с теми, кто предъявляет спрос (испытывающими потребность в них). На рис. 4 приведена диаграмма, отражающая инвестиционный процесс на макроуровне.

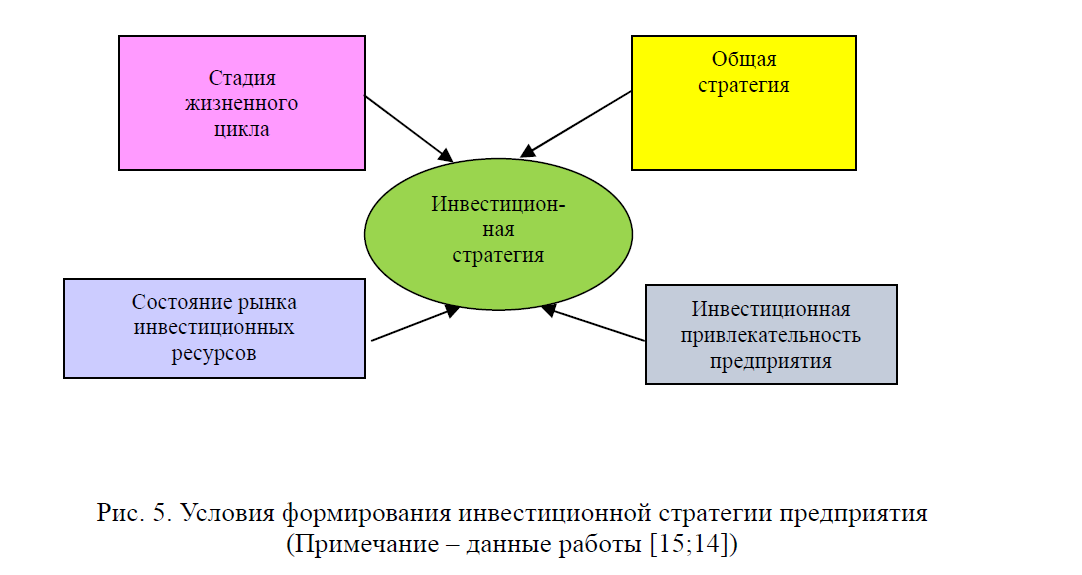

По мнению специалистов [15;14], инвестиционный процесс обычно начинается с определения инвестиционной стратегии предприятия, выбор которой зависит (рис. 5) от:Рис. 4. Инвестиционный процесс на макроэкономическом уровне (Примечание – данные работы [14; 28])

Как видно из рис. 4, лица, предоставляющие денежные ресурсы, могут передавать их тем, кто предъявляет спрос на них, через финансовый рынок либо напрямую. Финансовые институты могут участвовать в работе финансовых рынков, как на стороне спроса, так и на стороне предложения.

Инвестиционный процесс на микроэкономическом уровне складывается из множества инвестиционных решений, принимаемых отдельными предприятиями.

- стадии жизненного цикла предприятия;

- стратегии развития в целом;

- состояния внешнего и внутреннего рынков инвестицион-ных ресурсов;

- инвестиционной привлекательности предприятия как объекта вложения средств.

Рис. 5. Условия формирования инвестиционной стратегии предприятия (Примечание – данные работы [15;14])

В теории под инвестиционной стратегией понимается комплекс долгосрочных целей и выбор наиболее эффективных путей их достижения[15;14]. Она должна быть ориентирована на долгосрочные цели и реализовываться в процессе текущей хозяйственной деятельности посредством отбора соответствующих инвестиционных проектов и программ. Формирование инвестиционной стратегии предприятия представляет собой сложный творческий процесс, который основывается на прогнозировании отдельных условий осуществления инвестиционной деятельности и конъюнктуры инвестиционного рынка, как в целом, так и в разрезе отдельных его сегментов. Эта стратегия всегда формируется в рамках обшей стратегии экономического развития, согласовывается с ней по целям, этапам, срокам реализации.

Инвестиционный портфель

Инвестиционная деятельность хозяйствующего субъекта (предприятия) связана с формированием инвестиционного портфеля, включающего различные формы инвестиций, или различные инвестиционные проекты.

Инвестиционный проект представляет собой целенаправленно сформированную совокупность объектов реального и финансового инвестирования, предназначенных для осуществления инвестиционной деятельности в соответствии с разработанной инвестиционной стратегий предприятия [16;58-59].

В табл.1 приведена классификация инвестиционного портфеля предприятия в зависимости от выбранных признаков.

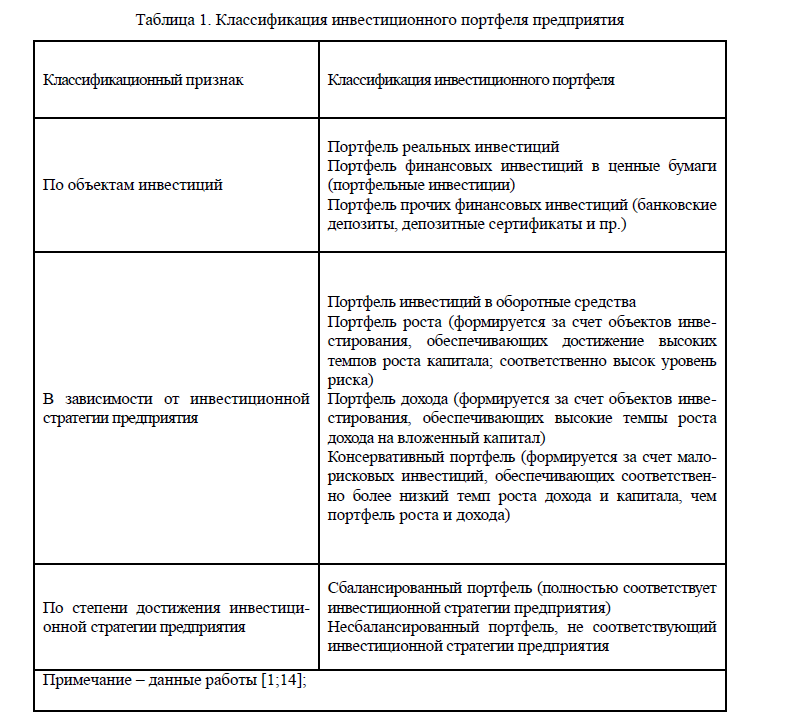

Таблица 1. Классификация инвестиционного портфеля предприятия

Инвестиционный портфель предприятия в общем случае формируется на основе следующих принципов [1;14-15]:

- обеспечение реализации инвестиционной стратегии. Формирование инвестиционного портфеля должно соответствовать инвестиционной стратегии предприятия, обеспечивая преемственность долгосрочного и среднесрочного планирования инвестиционной деятельности предприятия;

- обеспечение соответствия портфеля инвестиционным ресурсам, т.е. перечень выбираемых объектов инвестиций должен ограничиваться возможностями обеспечения их ресурсами;

- оптимизация соотношения доходности и ликвидности, что означает соблюдение определенных инвестиционной стратегией предприятия пропорций между доходом и ликвидностью;

- оптимизация соотношения доходности и риска это соблюдение определенных инвестиционной стратегией предприятия пропорций между доходом и риском;

- обеспечение управляемости портфелем соответствие объектов инвестирования кадровому потенциалу и возможности осуществления оперативного реинвестирования средств.

ЛИТЕРАТУРА

- Орлова Е.Р Инвестиции: Учебное пособие. – М: Издательство «Омега-Л», 2008.– С.237.

- Назарбаев Н.А. Рынок и социальноэкономическое развитие. М.: Экономика, –С. 495.

- Шокабаев Т. Микроэкономика промышленности: Учебник. – Алматы: Республиканский издательский кабинет Казахской академии образования им. И. Алтынсарина, – С.367.

- Аманбаев У.А. Экономика предприятия: Учебное пособие. – Алматы: Издательство «Бастау», 2012. – С.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции: Пер. с англ. М: ИНФРА-М, 1998, С.1028.

- Крушвиц Л. Инвестиционные расчеты: Пер. с нем. СПб.: Питер, 2001. – С.432.

- Экономика предприятия: Пер. с нем.М.: ИНФРА М, 2001. – С.928.

- Волков И.М., Грачева М.В. Проектный анализ: Учебник.М.: Банки и биржи, ЮНИТИ, 1998. – С.423.

- Иванов И.Н. Менеджмент корпорации: Учебник. М: ИНФРА-М, – С.368.

- Маховикова Г.А., Кантор В.Е. Инвестиционный процесс на предприятии.СПб.: Питер, 2001. – С.176.

- Суров С.Ю., Сурова Н.Ю. Инвестиционный менеджмент: Учебное пособие. М.: «Приор-издат», 2004. – С.144.

- Бланк И.А. Инвестиционный менеджмент. Киев: МП «ИТЕМ» ЛТД. «Юнайтед Лондон Трейд Лимитед», 1995. – С.448.

- Гахов С. Иностранные инвестиции: от количества к качеству // Kazakhstan. 2013. № 3. С. 12-19.

- Гончаренко Л.П., Олейников Е.А., Березин В.В. и др. Инвестиционный менеджмент: Учебное пособие. М.: КНОРУС, 2005. –С.296.

- Савчук В.П., Прилипко С.И., Величко Е.Г. Анализ и разработка инвестиционных проектов: Учебное пособие. Киев: Абсолют-В, Эльга, 1999. – С.304.

- Шеремет В.В., Павлюченко В.М., Шапиро В.Д. и др. Управление инвестициями: В 2-х томах. Том М.: Высшая школа, 1998.– С.416.