Отмечается, что для эффективного управления риском необходимо максимально тщательно выявлять и просчитывать все возможные риски, стараться предотвратить их, добиваться снижения рисков, использовать экономические инструменты защиты от рисков. Рассмотрены наиболее распространенные на практике варианты распределения и объединения рисков, показаны методы защиты от рисков.

Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности.

В Толковом словаре С.И. Ожегова слово «риск» определяется как «возможная опасность; действие наудачу в надежде на счастливый исход». В словаре Вебстера "риск" определяется как опасность, возможность убытков или ущерб.

Проблема управления риском – важнейшая сторона деятельности любой фирмы во всех сферах хозяйственной жизни, повседневная задача и постоянная головная боль предпринимателя. Иногда руководство фирм требует от своих подчиненных исключить риск, вести дело вне зоны риска, свести риск к нулю, что невозможно, т.к. риск – неотъемлемая составная часть бизнеса и краеугольный элемент предпринимательской деятельности. Где существуют бизнес, коммерция, финансовохозяйственные отношения, там обязательно возникают экономические риски.

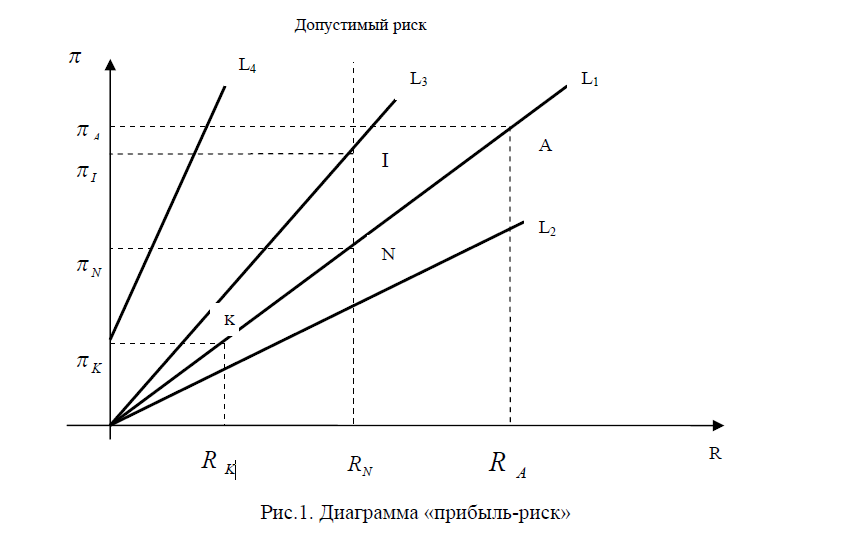

Для эффективного управления риском необходимо максимально тщательно выявлять и просчитывать все возможные риски, стараться предотвратить их, добиваться снижения рисков, использовать экономические инструменты защиты от рисков. И вместе с тем необходимо сознательно идти на риск, когда это оправдано интересами бизнеса и когда все меры по снижению риска, не выхолащивающие существо проекта, уже приняты. При этом фирма должна обеспечить минимизацию своих потерь даже в случае наступления самого неблагоприятного исхода. Иными словами, нужно научиться управлять риском. Проблему управления риском нагляднее всего можно представить с помощью диаграммы (рис.1).

Рис.1. Диаграмма «прибыль-риск»

Кривая L1 отражает уровни ожидаемой риском (KR < 0,7). Пусть, в нашем примере прибыльности ( p ) сделок в зависимости от величины риска (R) в рамках определенного вида бизнеса. Обратим внимание на то, что за рост прибыльности, как уже говорилось выше, приходится расплачиваться более высокой степенью риска. Например, точка A на этой кривой более прибыльна по сравнению с точкой K, но зато гораздо более рискованна. В какую же сделку решит вкладывать средства предприниматель: в “осторожную” (К), в рискованную (А) или в умеренную (N)? В первую очередь фирма должна определить для самой себя, на какую степень риска она готова решиться для достижения нужного результата.

Предпринимательские риски принято подразделять на низкие (малые), допустимые, высокие и критические. В зоне низких рисков фирму в худшем случае ожидает недополучение запланированной прибыли.

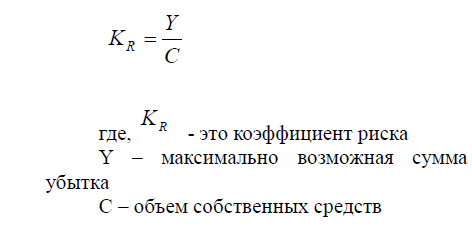

В зоне допустимых рисков можно остаться без прибыли вообще или понести некоторый убыток. Высокие риски означают возможные потери всех инвестированных в данный проект средств. И, наконец, в зоне критического риска фирме угрожает банкротство, она рискует всем собственным капиталом. Отнести все возможные риски к одной из названных категорий позволяет коэффициент риска (KR). Он подсчитывается как отношение максимально возможной суммы убытков к величине собственных средств фирмы.

Практика бизнеса показывает, что значения коэффициента риска от ноля до 0,3 следует расценивать как низкий риск, от 0,3 до 0,5 – как средний (допустимый) риск, от 0,5 до 0,7 – как высокий риск, а все риски свыше 0,7 – как критические для фирмы.

Проведя классификацию возможных инвестиций по степени риска, фирма определяет принципиально приемлемый для себя уровень. Кто-то готов работать только со средними рисками (KR < 0,5), а кто-то считает возможным рассматривать проекты и с высоким руководство фирмы в качестве максимально допустимой степени риска рассматривает уровень RN и соответствующую ему точку N на кривой L1.

Итак, выбор степени рискованности стратегии сделан и можно начинать переговоры с контрагентом. Именно на этом этапе, не дожидаясь завершения переговоров и заключения договора, а уж тем более начала его выполнения, следует применить такой метод управления риском, как отказ от рисков. Иными словами, просто отказаться от всех сделок, предполагающих неприемлемо высокий риск. В нашем примере это значит, в частности, что самая прибыльная сделка А должна быть отвергнута как слишком рискованная (RА > RN). Отказ от рисков часто является оптимальным решением и в обстановке неопределенности (когда точную величину KR нельзя подсчитать), особенно при неопределенности второй и третьей степени. Напротив, неготовность отказаться от сделки в этих условиях нередко приводит к плачевным результатам, даже если трансакция готовится чрезвычайно добросовестно и тщательно. Типовой ошибкой менеджеров является, в частности, недооценка рисков в ситуациях, выходящих за пределы компетенции фирмы (скрытая неопределенность).

Предотвращение убытков

Суть данного метода состоит в тщательной подготовке сделки с использованием всех способов сокращения риска.

Прежде всего, необходимо продумать превентивные мероприятия, то есть желательно начинать с предотвращения убытков. Не исключено, что в результате этой работы удастся снизить риски настолько, что необходимость использования других методов отпадет или сократится. Другими словами, придется управлять уже гораздо меньшими рисками, что значительно удешевит сделку и повысит ее эффективность.

Поэтому своего рода гигиеной бизнеса должно быть введение в фирме таких управленческих шаблонов, которые автоматически отсекут ряд экономических рисков. Так, следует взять себе за правило возможно более тщательную проверку контрагентов и партнеров по бизнесу (а иностранных контрагентов и с учетом странового и политического риска), строгое соблюдение коммерческой тайны и других правил безопасности, внимательный отбор персонала фирмы с целью устранения оппортунизма в поведении занятых, дублирование поставщиков и потребителей продукции, осмотрительный подход к составлению договоров, выбору валюты сделки и т.п. Другими словами, должен быть применен весь арсенал методов уменьшения экономического риска.

Самострахование

Самострахование есть ни что иное, как принятие рисков на себя, предполагающее покрытие возможного ущерба за счет текущих денежных доходов или с помощью резервного фонда.

Самострахование, бесспорно, является самым дешевым (за исключением разве что отказа от рисков) способом нивелирования рисков [1]. Но, поскольку резервные средства изымаются из основного бизнеса, очевидно, что применение самострахования ограничено. В основном этот метод оправдывает себя, если вероятность негативного исхода и/или сумма возможного убытка невелики.

Таким образом, при использовании самострахования нужно отдавать себе отчет в том, что экономичность этого метода оборачивается омертвлением капитала. Фирма вынуждена держать в резерве немалые средства. На них нельзя рассчитывать при заключении новых, зачастую интересных и эффективных контрактов. Их невозможно и опасно пускать в оборот.

Несмотря на недостатки, самострахование в той или иной степени применяется всеми без исключения фирмами. Дело в том, что в процессе финансово-хозяйственной деятельности могут возникнуть не прогнозированные, не выявленные, не просчитанные и вообще случайные риски. Спасает от них только резервный фонд. Кроме того, есть проблемы и риски, которые возможно регулировать только с помощью своих сил и средств.

Распределение и объединение рисков Если предотвращение убытков и самострахование не дают желаемой защиты от риска и лишь в незначительной степени снижают его, что в современном бизнесе вполне вероятно, а отказ от риска (и, следовательно, от самой сделки) нежелателен, то обычно применяется комплекс методов, связанных с распределением или объединением рисков.

Это могут быть партнеры по сделке, связанной с риском. Но могут быть не вовлеченные в сделку стороны, с которыми в этом случае заключается особое соглашение. Примерами распределения риска могут служить страхование, контрактное разделение риска, поручительство, факторинг.

По законам математики вероятность совместного наступления нескольких независимых событий равна произведению вероятности наступления каждого из них в отдельности. А поскольку вероятность наступления любого события меньше 1 (то есть ниже 100%), то указанное произведение окажется существенно более низкой (маловероятной) величиной. Поэтому неблагоприятные исходы по всем сделкам одновременно наверняка не наступят. Это позволит покрывать убытки по неудачным трансакциям доходами от удачных. И надежность этого подхода к управлению риском тем выше, чем больше совершенно независимых сделок ведется одновременно.

Примерами объединения рисков могут служить соглашения о взаимопомощи предприятий-партнеров, деятельность страховых компаний, венчурных фондов и банков (в частности, при диверсификации рисков и хеджировании).

Рассмотрим самые распространенные на практике варианты распределения и объединения рисков.

Страхование

Суть этого метода состоит в том, что предприниматель берет в качестве партнера по сделке страховую компанию и перекладывает на нее (после заключения соответствующего договора и уплаты страховых взносов) некоторые из ожидаемых рисков (страхует их).

Пользоваться услугами страховой компании особенно рекомендуется в случаях, когда вероятность наступления неблагоприятного исхода невелика или умеренна, но размер возможного ущерба достаточно велик. И, конечно, надо обратиться к страховщику, если фирме угрожают критические риски (КR > 0,7). Не исключено, что страховая компания запросит немалые страховые взносы, но критический риск того стоит: фирма обычно соглашается на него только при надеждах на сверхвысокую прибыль проекта. За счет этой прибыли легко покрыть страховые платежи.

Но иногда случается так, что риски и величина возможного ущерба слишком велики даже для страховой компании.

Тогда она, в свою очередь, желая облегчить груз ответственности по рискам, обращается в перестраховочную компанию – специфическую структуру, готовую за определенное вознаграждение взять на себя часть рисков. Таким образом, распределение рисков может носить многоступенчатый характер.

Контрактное разделение риска

Фирма разделяет риски между собой и своими контрагентами не специальным соглашением, а в ходе подготовки сделки и заключения контракта.

Контрактное разделение риска, в отличие от страхования, считается формально безвозмездной формой передачи риска. Часть рисков отходит к контрагенту как составная часть сделки и условие договора. Таким образом, абсолютно бесплатным этот способ управления риском все-таки назвать нельзя: если бы фирма оставила себе все риски, то, конечно, могла бы запросить более высокую цену за свою продукцию.

Так, при экспорте продукции фирме, не имеющей опыта внешней торговли, легче, надежнее и выгоднее не самой продавать товар за границей, а воспользоваться услугами посредника – фирмы, специализирующейся на проведении экспортно-импортных операций. В этом случае за производителем остаются только риски по своей продукции, а все внешнеторговые риски, включая политический, страновой, валютный, транспортный, ложатся на ее партнера.

Поручительство и факторинг

Операцией факторинга называется продажа фирмой своих платежных требований к контрагенту по сделке коммерческому банку. Примерами разделения рисков на возмездной основе могут служить договор поручительства и его разновидность – банковская

гарантия, а также договор факторинга.

Давая поручительство (гарантию) за фирму и обещая полностью или частично выполнить обязательства, ненадлежащим образом выполненные ею, третья сторона – поручитель – несет вместе с фирмой солидарную ответственность по рискам.

Для банка – это операция повышенного риска и потому фирме приходится недешево платить за такую услугу. Зато фирма получает большую часть своих денег немедленно и может пускать их в оборот снова. Если операция факторинга пройдет для банка относительно беспроблемно, то он доплатит фирме определенную сумму к ранее выплаченному авансу. Если нет, то фирма останется лишь с теми деньгами, что были ей выплачены при заключении договора факторинга.

Объединение рисков партнеров

Под объединением рисков партнеров понимается привлечение фирмой к проблеме управления рисками своих партнеров по бизнесу, заинтересованных в стабильности и успехе ее начинаний.

В качестве таких дружеских структур рассматриваются, прежде всего, партнеры по финансово-промышленной группе и по объединениям с меньшей степенью интеграции – консорциумам, ассоциациям и др. В свою очередь, сама фирма принимает встречные обязательства. Когда рисковый случай происходит у предприятий-партнеров, фирма в рамках соглашения о взаимопомощи предоставляет им свои резервы. Совместно управляя риском, фирмы-партнеры разделяют между собой не только возможные убытки, но и прибыль.

Диверсификация риска

Диверсификация риска представляет собой использование в хозяйственной практике экономико-математического понятия отрицательная корреляция или разнонаправленное развитие.

Диверсификация риска является, пожалуй, наиболее сложным и интересным, требующим высокого профессионализма методом управления риском.

Наиболее активно и целенаправленно диверсификацию риска осуществляют коммерческие банки. Так, в процессе привлечения средств на свои счета банки ориентируются не только на крупные депозиты фирм, но и на небольшие вклады многочисленных физических лиц. Это – разумная и оправданная диверсификация, поскольку она защищает банк от внезапного изъятия большой массы вкладов. Ведь экономические ситуации, при которых происходит массовое изъятие денег частными лицами, резко отличаются от тех условий, когда снять со своих счетов деньги стремятся крупные фирмы. С той же целью банк сам предоставляет кредиты не только по запросам крупных фирм, но и малому бизнесу, частным лицам.

Точно так же свои резервы банки держат в нескольких валютах (создают валютную корзину), чтобы обезопасить себя от неожиданного и резкого колебания курса денежной единицы конкретной страны. Банк в этом случае будет иметь дело с усредненным курсом, а средний курс всегда более стабилен благодаря взаимному погашению колебаний курсов различных валют.

В заключение анализа управления рисками подчеркнем, что оно является столь же важным параметром деятельности фирмы, как и установление цен на продукцию, выбор ассортимента или целевого уровня качества.

Если некий бизнес при сравнительно скромных рисках приносит большие прибыли, он немедленно привлекает конкурентов. Результатом этого наплыва становится снижение прибыли, как правило, без снижения риска. Хозяйственные риски – неизбежная составная часть предпринимательской деятельности, поскольку они имманентны рынку. Риски нельзя устранить, но уменьшить возможный убыток – вполне реально. Этого можно добиться с помощью применения методов управления риском. Разумеется, управление рисками связано с определенными издержками для фирмы, но его осуществление необходимо и оправданно.

Она заменяет возможное появление значительных убытков на относительно небольшие, строго определенные издержки по управлению риском.

ЛИТЕРАТУРА

- Альгин А.П. Риск в предпринимательстве: Учебное пособие для студентов вузов. СПб.: Питер, 2002. – С.274.

- Грабовой П.Г. Риски в современном бизнесе. – М.: Аланс, 2004. – С.240 .

- Тэпман Л.Н. Малый бизнес: опыт зарубежных стран: Учебное пособие для студентов вузов /Под ред. проф. В.А. Швандара. – М.: ЮНИТИ-ДАНА, 2004. – С.287.