Раскрываются сущность, объект и субъект налогового менеджмента. Отмечается, что налоги как финансовая категория обусловливают тесную связь налогового менеджмента с финансовым. Уделяется особое внимание рассмотрению основного содержания налогового менеджмента. Описываются главная цель и основные задачи налогового менеджмента. Анализируется повышение роли налогов в социально-экономическом развитии Казахстана.

Налоги как необходимое звено экономических отношений в обществе

Любое государство обретает подлинную самостоятельность при создании четкого механизма системы налогообложения, с одной стороны, обеспечивающего стабильные, необходимые для всестороннего развития общества, повышения благосостояния народа и укрепления экономического положения страны налоговые поступления в государственную казну; с другой стороны, не подавляющего стимулы хозяйствующих субъектов к предпринимательской деятельности.

Как известно, налогоплательщик стремится минимизировать налоги. Но их необходимо, прежде всего, оптимизировать. Налоговая оптимизация – процесс, связанный с достижением определенной пропорции всех финансовых аспектов сделки или проекта. Распространено мнение, что оптимизация проводится только с целью максимального законного снижения налогов. Однако это не так. Как правило, налоговые органы имеют некоторую усредненную модель деятельности организации, полученную на основании средних данных по региону для предприятий различных типов и сфер деятельности. При резком изменении или значительном и постоянном несоответствии указанным параметрам есть риск подвергнуться внеплановой налоговой проверке, которая может существенно затормозить текущую деятельность организации или сделать ее практически невозможной. Эта неприятная процедура при отсутствии квалифицированного юриста может закончиться значительными потерями, даже при корректном ведении бухгалтерского учета. Кроме того, следует отдавать себе отчет, что при безоглядной минимизации нарушается баланс операций по другим сделкам [1; 48].

Кстати о понятии налога в литературе высказаны различные точки зрения. Так, Ф.С. Сейдахметова определяет налог как установленный государством обязательный платеж, взимаемый с юридических и физических лиц в целях обеспечения деятельности государственных органов [2; 5]. Е.В. Пороховым предлагается следующее финансово-правовое определение: налоги – это односторонне устанавливаемые высшими органами государственной власти (как правило, парламентом), через издание законов, обязательные безвозмездные и безвозвратные денежные платежи, которые постоянно взимаются в лице уполномоченных органов с физических и юридических лиц, обращаются в доход государства (в государственную собственность) путем зачисления в государственный (республиканский и местные) бюджет и обеспечиваются силой государственного принуждения [3]. На наш взгляд, одно из самых развернутых определений налога дается автором статьи [4; 46]: налог – это обязательный платеж в доход государственного бюджета, уплачиваемый в строго установленные сроки и в определенных размерах, имеющий безвозвратный и неизменный характер.

Исторический опыт показывает, что налоги при обоснованном применении способствуют росту эффективности производства.

Сущность, объект и субъект налогового менеджмента

Со ставная часть социально экономической категории управления – управление налогообложением (налоговый менеджмент). Поставленные перед экономической наукой задачи характерны и для управления системой налогов: организационные, экономические, юридические, технические, методические, социально-психологические.

Сущность налогового менеджмента состоит в общепризнанном за всяким налогоплательщиком праве использовать все допускаемые законом средства, пути и методы для максимального сокращения своих налоговых обязательств [5; 49]. Основой налогового менеджмента является качественная проработка финансовой схемы прохождения сделки до того, как реально будет осуществлено фактическое движение средств и отражение их в бухгалтерской отчетности. Таким образом, налоговый менеджмент можно схематично подразделить на государственный и корпоративный. Государственный налоговый менеджмент включает в себя такие элементы, как бюджетноналоговое планирование и прогнозирование, бюджетно-налоговое регулирование и контроль.

Налоговый менеджмент, в целом основывающийся на положениях налогового права и дополняющий их с теоретико-практической точки зрения можно назвать своего рода стержнем всей структуры элементов налогового механизма. Все его слагаемые: планирование, регулирование и контроль – суть управленческих действий профессионала в органах власти управления и т. д. Нормы налогового права позволяют организовать рациональную систему налогового менеджмента, распространить его на весь налоговый механизм [1; 49].

Как и менеджмент вообще, налоговый менеджмент — это не только управляющая, но и управляемая система, поскольку она находится под влиянием государственного воздействия через налоговое, валютное, таможенное, денежно-кредитное регулирование. Объектом менеджмента является организация (предприятие), состоящая из имущественного комплекса (операционная система) и персонала. Налоги исчисляются в связи с реализацией товаров (работ, услуг), получением доходов и прибыли, а также в связи с использованием различных ресурсов. Отсюда следует, что объектом налогового менеджмента являются различного рода имущество организации, включая денежные средства, являющиеся материальными носителями объектов налогообложения, и персонал, занятый налоговыми расчётами. Субъектом налогового менеджмента выступает налоговая служба, структура которой различается в зависимости от объёмов и видов основной деятельности, наличия филиалов и других факторов [6; 102].

Налоги как финансовая категория обусловливают тесную связь налогового менеджмента с финансовым. Налоговый менеджмент является составляющей финансового менеджмента. В конечном счете у них одна цель — максимизация ценности фирмы. Концептуальная цель финансового менеджмента достигается посредством осуществления шести его стратегических направлений. К ним относятся:

- управление выручкой;

- контроль издержек;

- управление ликвидностью;

- управление капиталом;

- управление налогами;

- управление внебалансовой деятельностью. Таким образом, управление налогами

- одно из стратегических направлений финансового менеджмента [7; 377].

В целом обобщая вышесказанное, хотелось бы отметить, что впредь налоговому менеджменту в концепции политики управления должно отводиться особое место в силу его значимости по содержанию, цели и организации. Именно управление налогообложением должно обеспечить условия действия конкретной стратегии, адекватное реагирование общего механизма управления на меняющуюся общую экономическую обстановку, учитывать международные интеграционные процессы, разработку альтернативных концепций.

В мировой практике вопросам налогового менеджмента отводится особое место в финансовом планировании предприятий. В условиях высоких налоговых ставок неправильный или недостаточный учет налогового фактора может вызвать неблагоприятные финансовые последствия и как следствие привести к банкротству предприятия.

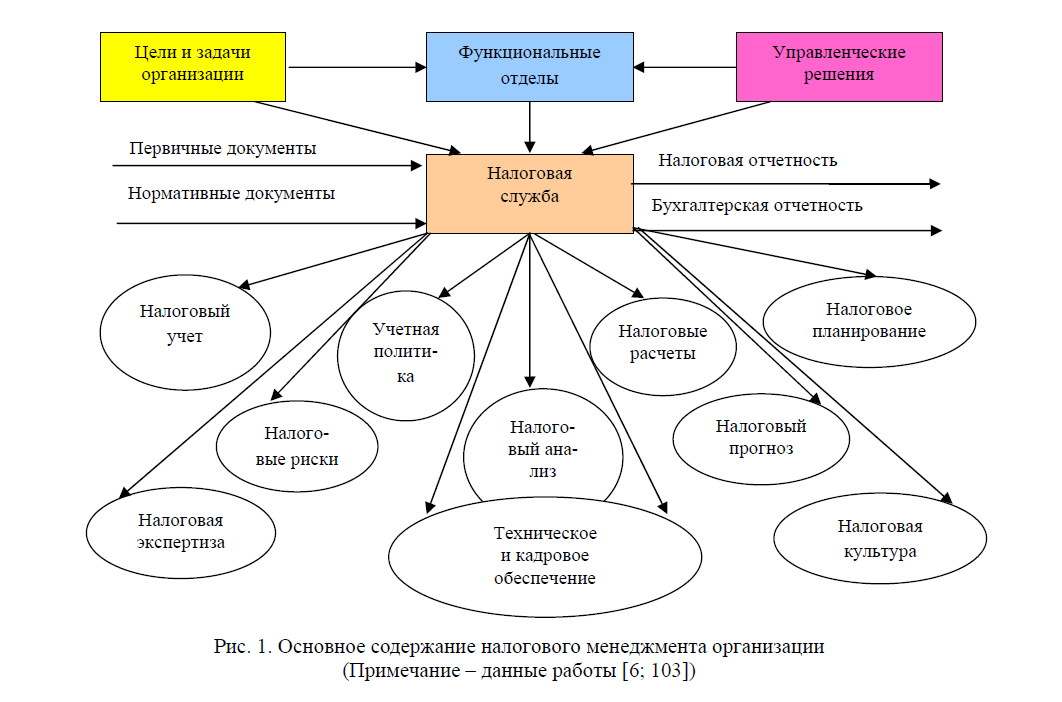

Основное содержание налогового менеджмента организации (предприятия)

Результатами деятельности сотрудников налоговой службы являются не только заполненные налоговые декларации, но и налоговые прогнозы, оценка налоговых последствий управленческих решений (рис. 1).

Как видно из рисунка, к основным видам налоговой деятельности относят:

- Учетную политику для целей налогообложения. Под учетной политикой понимается выбранная налогоплательщиком совокупность допускаемых Налоговым кодексом РК способов (методов) определения доходов и расходов, а также учёта иных необходимых для целей налогообложения показателей финансово-хозяйственной деятельности налогоплательщика.

- Организацию текущих налоговых расчетов и платежей в бюджет. Предполагает разработку налоговых процедур, схем документооборота и должностных инструкций.

Рис. 1. Основное содержание налогового менеджмента организации (Примечание – данные работы [6; 103])

- Налоговое планирование. Часто принято понимать деятельность налогоплательщика, направленную на снижение налогов, причём такая деятельность не квалифицируется как уклонение или уход от налога, хотя и продолжается дискуссия о границах налогового планирования. Цели налогового планирования достигаются такими приемами, как утрата статуса налогоплательщика, изъятие объектов налогообложения, осуществление необлагаемых операций, применение пониженных налоговых ставок, максимизация налоговых вычетов, перенос уплаты налога, переложение налога.

- Налоговые риски. Это опасность несения организацией потерь в связи с исполнением ею обязанностей налогоплательщика, налогового агента, плательщика сборов и других обязательных платежей. Такие потери могут возникнуть, например, в случае неполучения в срок сумм налогов, предъявленных покупателю. Основным видом риска является предъявление налоговыми органами требования уплаты налоговых санкций и пени.

- Анализ налогообложения. К интегральным показателям уровня налогообложения относятся: налогоемкость, номинальная и реальная ставка налогообложения. Анализ динамики частных показателей уровня налогообложения дополняет анализ складывающейся динамики интегральных показателей.

- Налоговое прогнозирование. В основе налогового прогнозирования лежит экспертная оценка возможных изменений налоговой системы, выработанная на основе изучения тенденций её развития; исполнения программ реформирования налоговой системы; проблем развития экономики; возможных сдвигов политического вектора как следствия соперничества правящих элит; дискуссий специалистов вокруг проблем совершенствования налоговой системы.

- Налоговую экспертизу. Она проводится по критериям уровня налогообложения, возникновения налоговой обязанности, реформирования налогового учёта, меры налогового риска.

- Налоговую культуру. Культура фирмы (предприятия) проявляется через представление о ценностях, из чего выводятся нормы и правила организационного поведения. Ценности определяются целями и задачами организации, ожиданиями общества, его социальных групп.

Основными задачами налогового менеджмента являются рационализация учётного процесса, снижение уровня налогообложения, соблюдение графика налоговых платежей, развитие налоговой культуры. Задачи налогового менеджмента решаются через выполнение налоговой службой функций налогового учёта и анализа, организации текущих налоговых расчётов и платежей в бюджет, налогового планирования и прогнозирования, формировании в коллективе справедливого отношения к налогам.

Организация налоговых процессов в компании осуществляется на основе следующих принципов[6; 108]:

- неуклонное соблюдение императивных норм отечественного законодательства;

- разработка налоговых процедур, их техническое и кадровое обеспечение;

- рационализация учётного процесса, сближение учётной политики в бухгалтерском учёте и в целях налогообложения;

- оценка налоговых последствий управленческих решений;

- снижение уровня налогообложения на основе использования нюансов налогового и гражданского законодательства;

- управление налоговыми рисками;

- поддержка имиджа добросовестного налогоплательщика;

- формирование в коллективе отношений высокой налоговой культуры.

В любой организации имеют место элементы налогового менеджмента. Задача состоит в том, чтобы объединить их в единую эффективную для целей организации и общества систему.

Повышение роли налогов в социальноэкономическом развитии Казахстана

Неуклонное повышение роли налогов в социально-экономическом развитии большинства государств мира, в том числе и РК, вполне объяснимо: успех государственного управления в немалой степени зависит от решения все более острых и чрезвычайно сложных бюджетных проблем. Основным источником формирования бюджета республики являются налоги, сборы и обязательные платежи. Из этих средств финансируются государственные и социальные программы, содержатся структуры, обеспечивающие существование и функционирование самого государства. Отсюда столь пристальное внимание к вопросам дальнейшего совершенствования теории и практики налогообложения. И в первую очередь это относится к поиску заложенных в нем скрытых резервов, к использованию его потенциальных возможностей, оптимизации и достижению им максимальной эффективности с учетом специфики рыночных отношений, местных условий и современных требований с минимальным ущербом для налогоплательщиков.

Налоговая система Казахстана находится в состоянии постоянного совершенствования. Так, действовавший до 1 января 2009 г. Налоговый кодекс (НК) был разработан в 2001 г. и по прошествии 7-8 лет с учетом развития Казахстана за эти годы возникла потребность в совершенствовании законодательства, особенно в части приведения в соответствие с международными стандартами. Наряду с этим необходимость реформирования налогового законодательства была продиктована сложившейся экономической ситуацией в стране вследствие влияния глобального экономического и финансового кризиса.

В настоящее время согласно пункту 1 статьи 2 Кодекса Республики Казахстан от 10 декабря 2008 г. «О налогах и других обязательных платежах в бюджет (Налоговый кодекс)» налоговое законодательство основывается на Конституции РК, состоит из Налогового кодекса, а также нормативных правовых актов, принятие которых предусмотрено этим Кодексом. К таким нормативным правовым актам относятся: нормативные постановления Правительства Республики Казахстан, нормативные правовые приказы руководителя уполномоченного органа в системе органов налоговой службы, нормативные правовые приказы Министра иностранных дел Республики Казахстан об установлении конкретных размеров ставок консульских сборов (пункт 2 статьи 552 Налогового кодекса) и нормативные правовые решения местных представительных органов областей, городов республиканского значения и столицы об установлении ставок отдельных налогов и других обязательных платежей в бюджет.

В соответствии со статьей 9 Налогового кодекса нормативные правовые акты, регулирующие вопросы налогообложения, подлежат обязательному опубликованию в официальных изданиях [8; 14].

Налоговый кодекс, принятый в декабре 2008 г., стал предусматривать [9; 6]:

- снижение общей нагрузки на экономику;

- создание условий, способствующих модернизации и диверсификации экономики;

- улучшение условий для ведения бизнеса за счет совершенствования налогового администрирования и упрощение налоговых процедур.

В рамках проведенной налоговой реформы особо хотелось бы отметить следующие изменения: понижение ставок по корпоративному подоходному налогу, налогу на добавленную стоимость, социальному налогу; замена роялти налогом на добычу полезных ископаемых; в целях поддержания малого и среднего бизнеса отменены обязанности по расчету и уплате авансовых платежей по корпоративному подоходному налогу и др. [4; 47].

Введено положение о возврате превышения суммы НДС, уплаченной поставщикам, над суммой НДС, уплаченной покупателями, так называемого дебетового сальдо. Эта мера направлена на устранение замораживания оборотных средств налогоплательщика в форме НДС, уплаченного поставщикам, особенно в период модернизации и обновления основных средств.

Налоговым кодексом, функционирующим с 1 января 2009 г., в целях выработки предложений по устранению неясностей, неточностей и противоречий, которые могут возникнуть в ходе исполнения налоговых обязательств, а также по пресечению возможных схем уклонения от уплаты налогов и других обязательных платежей в бюджет, введен Консультационный совет по вопросам налогообложения [10; 20].

В республике работа по совершенствованию налогового законодательства для эффективного развития экономики, формирования благоприятного инвестиционного климата продолжается. Поэтому с 1 января 2013 г. Законом внесены изменения и дополнения в ряд законодательных актов, а именно в Закон Республики Казахстан «О введении в действие Кодекса Республики Казахстан «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс)», Закон Республики Казахстан «О частном предпринимательстве», Закон Республики Казахстан «О бухгалтерском учете и финансовой отчетности», Закон Республики Казахстан «О борьбе с коррупцией», Законы Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» и «Обязательном социальном страховании», Закон Республики Казахстан «О недрах и недропользовании» и др.

ЛИТЕРАТУРА

- Назырова Г. Налоговый менеджмент // Мысль. – 2001. №7. – С.48-51.

- Сейдахметова Ф.С. Налоги в Казахстане: Учебное пособие. – Алматы: «LEM», 2002. – 160 с.

- Порохов Е.В. Теория налоговых обязательств. – Алматы: Жеті Жарғы, 2001. – С.164.

- Минкеева Б. Роль налогов как основного источника пополнения бюджета в условиях мирового финансового кризиса // Налоги и Финансы. – 2009. №5 (18). – С.46-47.

- Назырова Г. Корпоративный налоговый менеджмент и его значение в условиях рынка // Қаржы-Қаражат – Финансы Казахстана. – 2004. №4. – С.48-52.

- Бунько В.А. Налоговый менеджмент организации // Менеджмент в России и за рубежом. – 2009. №3. – С.102-108.

- Менеджмент (Современный российский менеджмент): Учебник/Под редакцией Ф.М. Русинова, М.Л. Разу. – М.: ФБК-ПРЕСС, 1998. – 504 с.

- Нормативное Постановление Верховного суда Республики Казахстан: О судебной практике применения налогового законодательства (от 27 февраля 2013 года №1) // Информационный Бюллетень Министерства финансов РК. – 2013. №3 (307). – С.14-21.

- Сулейменов Т. Новый Налоговый кодекс как инструмент новой экономической и инвестиционной политики Республики Казахстан в условиях мирового финансового кризиса // Налоги и Финансы. – 2009. №10(23). – С.6-8.

- Малиновский В. Конституционные основы налоговых отношений в Республике Казахстан // Налоги и Финансы. – 2009. №10 (23). – С.18-21.