Рассматривается структура рынка ценных бумаг, состоящая из первичного и вторичного рынка. Основными способами размещения ценных бумаг на первичном рынке являются подписка, аукционы, торги, конкурсы. Важнейшее место на вторичном рынке занимает организованный его сегмент – фондовые биржи, которые обеспечивают регулярную торговлю ценными бумагами, их ликвидность, определение цен и т.д. Характеризуются признаки биржевых и внебиржевых систем, отмечается, что учетные функции в Казахстане выполняют 4 типа участников рынка: регистраторы, центральный депозитарий Республики Казахстан, брокеры-дилеры 1-й категории и кастодианы.

В структуре любого рынка одним из важнейших элементов является товар или объект экономических отношений, и очевидно, что рынок ценных бумаг отличается специфичностью своего товара. Ценные бумаги весьма разнообразны. Они могут представлять титулы собственности, долговые обязательства, права на получение дохода или обязательства по его выплате. Ценные бумаги как рыночный товар обладают свойствами обращаемости, ликвидности, стандартности, рискованности, волатильности и т.п. Функционирование рынка корпоративных ценных бумаг осуществляется посредством организационноэкономического механизма.

Организационно рынок ценных бумаг представляет собой структуру, состоящую из первичного и вторичного рынка. Первичный рынок ценных бумаг объединяет конструирование нового выпуска ценных бумаг и их первичное размещение среди инвесторов, то есть приобретение ценных бумаг их первыми владельцами. Первичный рынок охватывает отношения, складывающиеся при выпуске ценных бумаг или при заключении гражданскоправовых сделок, оформляемых ценными бумагами, между эмитентами и первичными инвесторами, а также профессиональными участниками рынка ценных бумаг. Размещение ценных бумаг на первичном рынке предполагает разработку эмитентами условий выпуска ценных бумаг, обеспечивающих их ликвидность и спрос, а также регистрацию ценных бумаг в соответствующем государственном органе.

Развитие первичного рынка ценных бумаг тесно связано с процессами приватизации и разгосударствления, финансирования государственного долга через выпуск ценных бумаг, а также доступностью информации для инвесторов и внебиржевым оборотом ценных бумаг.

Выделяют две формы первичного рынка ценных бумаг частное (закрытое) размещение, публичное (открытое) предложение.

Для частного размещения характерна продажа ценных бумаг ограниченному числу заранее определенных инвесторов. Публичное предложение характеризуется размещением ценных бумаг путем публичного объявления и продажи их неограниченному количеству инвесторов. Соотношение между этими двумя формами первичного рынка зависит от финансовой политики государства в целом, конкретных направлений структурных преобразований в экономике и форм финансирования деятельности субъектов хозяйствования.

На практике основными способами размещения ценных бумаг на первичном рынке являются подписка, аукционы, торги, конкурсы. При этом наиболее распространены и на развитых, и на развивающихся рынках, такие методы продажи, как аукцион и подписка. Аукционный метод размещения предполагает заблаговременный доступ инвесторов к информации, установление цены и продажу ценных бумаг на конкурсной основе. В отличие от аукционов, подписка осуществляется по заранее установленной цене.

Под вторичным рынком ценных бумаг понимаются отношения, складывающиеся при обращении ранее выпущенных и размещенных на первичном рынке ценных бумаг. Основу вторичного рынка ценных бумаг составляют операции, оформляющие перераспределение собственности, спекулятивные и страховые операции. Вторичный рынок ценных бумаг обеспечивает перелив капиталов в наиболее эффективные сферы деятельности, стабильность и ликвидность рынка. Наличие развитого вторичного рынка является условием функционирования первичного рынка ценных бумаг. В странах с рыночной и стабильной экономикой объем оборота ценных бумаг на вторичном рынке значительно превосходит объем их размещения на первичном рынке.

При развитом рынке ценных бумаг важнейшее место на вторичном рынке занимает организованный его сегмент – фондовые биржи, которые обеспечивают регулярную торговлю ценными бумагами, их ликвидность, определение цен и т.д. Фондовые биржи представляют институционально бумагах, их рыночной стоимости и величине оборота, а также о финансовом положении эмитентов и профессиональных участников рынка.

¨процедура отбора ценных бумаг, допускаемых к обращению (система листинга);

¨процедура отбора профессиональных участников фондового рынка, допускаемых к торговле в качестве членов бирж;

¨централизованная система регистрации сделок и расчетов по ним.

Значение фондовых бирж как основных центров формирования и распространения информации постоянно возрастает. Фондовая информация представляет собой совокупность сведений о характеристиках движения ценных бумаг и изменениях их инвестиционных качеств, отражающих текущую конъюнктуру рынка. Она включает в себя данные о ценных

организованный биржевой рынок ценных бумаг, на котором обращаются ценные бумаги наиболее высокого качества и действуют профессиональные участники рынка ценных бумаг. Фондовая биржа является нормативным центром рынка ценных бумаг. Реализация данной функции осуществляется в зависимости от выбора модели построения национального фондового рынка.

Координирующим элементом инфраструктуры фондового рынка являются организаторы торговли – торговые системы. В соответствии с казах станским ко общая система регулирования рынка, включая вопросы государственного контроля, опирается, в первую очередь, на регламентацию биржевой деятельности.

Вообще, необходимо отметить, что европейская модель биржи, обладающая публично-правовым статусом и создаваемая по инициативе органов государственной власти, изначально является объектом государственного регулирования. Биржи с частноправовым статусом, соответствующие англо-американской модели рынка, представляют собой саморегулируемые сообщества профессионалов. Одна-

законодательством [1], торговая система – комплекс материально-технических средств, внутренних документов организатора торгов и иных необходимых активов и процедур, с использованием которых заключаются сделки с эмиссионными ценными бумагами и иными финансовыми инструментами между членами данного организатора торгов.

Исторически организаторы торговли разделились на биржевые и внебиржевые торговые системы [2]. Биржи как элемент рынка прошли длительный процесс эволюции, в результате которого сформировалась их современная структура и четко определились функции. Первоначально фондовый рынок формировался на базе биржевых организаций. Происходило учреждение отдельных фондовых бирж или организация самостоятельных отделов на существующих биржах. Они имели собственные органы управления и проводили отдельные торговые сессии.

Главными признаками биржевых систем являются:

¨фиксированное место торговли (торговая площадка или телекоммуникационная сеть);

Видный ученый данной дефиниции Я. Миркин выделяет следующие функции биржи:

а) создание действующего рынка; б) определение цен;

в) распространение информации о товарах и финансовых инструментах, их ценах и условиях обращения;

г) поддержание профессионализма торговых и финансовых посредников;

д) выработка правил;

е) индикация состояния экономики, ее товарных сегментов и фондового рынка [3].

Выполнение биржами ценообразующей функции обеспечивает реализацию основного закона функционирования рыночной экономики – соответствия спроса и предложения. Цена фондовых инструментов исполняет роль поло жительной обра тной связи, стабилизирующей экономическую систему. Она объективно включает в себя определение их текущей стоимости (спотовый фондовый рынок, рынок поставки реального товара) и индикативное определение стоимости фондовых инструментов в будущем (фьючерсный фондовый рынок). Кроме того, важную роль играет оценка финансовой надежности и финансово-экономического состояния профессиональных участников. Фондовые биржи предъявляют определенные требования к финансовому состоянию своих партнеров, квалификационные требования к сотрудникам и т.п.

Операции с ценными бумагами осуществляются также на внебиржевом рынке. Он охватывает операции с ценными бумагами, совершаемые вне бирж, и представляет собой компьютеризированные системы торговли ценными бумагами с упрощенными правилами допуска ценных бумаг, участников, технологий торговли. Наиболее известными в мире внебиржевыми системами являются «Система автоматической котировки Национальной ассоциации инве стиционных дилепредставления клиентского заказа на покупку посредством факсимильной связи (ФАКС, ПОЧТА). Также, оговаривается, что в случае, если клиентский заказ предоставлен Банку:

- на бумажном носителе, то принятие клиентского заказа к исполнению подтверждается подписью работника Фронт-офиса, принявшего клиентский заказ, с указанием сведений, предусмотренных подпунктами 6) – 7) и подпунктом 8) пункта 17 настоящих Правил (в случае представления клиентского заказа на покупку ценных бумаг на аукционе или на покупку/продажу ценных бумаг на вторичном рынке). Второй экземпляр оригинала клиентского заказа возвращается клиенту;

- посредством факсимильной связи, то второй экземпляр клиентского заказа, предоставленного Банку посредством факсимильной связи, с подписью работника Фронт-офиса, принявшего клиентский заказ, а также сведениями, предусмотренными подпунктами 6) –

- и 8) пункта 17 настоящих Правил (в случае

ров» (NASDAQ) и «Ценные бумаги национального рынка» (NMS) в США, Канадская система внебиржевой автоматической торговли (СОАТС). Вместе с тем следует отметить, что биржевой и внебиржевой вторичный рынок взаимосвязаны, имеют общий круг инвесторов, посредников, а также тесную взаимозависимость конъюнктуры. Стимулом к развитию внебиржевого рынка стал рост объема и качественное разнообразие ценных бумаг. Данному рынку свойственно следующее: повышенный уровень рисков для всех участников, нерегламентированность правил, слабая регулируемость, относительная информационная закрытость, а также более низкий профессионализм посредников. Одним из основных различий биржевого и внебиржевого рынка является технология заключения сделок. На биржах факт заключения сделки фиксируется в центральном торговом компьютере. На внебиржевом рынке может быть несколько основных способов заключения сделок: устно (по телефону с записью переговоров), по факсу, по специализированным электронным сетям.

Так, в соответствии с Правилами осуществления брокерской и дилерской деятельности АО «БТА Банк» [4] клиентские заказы должны быть обязательно составлены в письменном виде в соответствии с требованиями законодательства и Банка, подписаны клиентом или его уполномоченным лицом, скреплены печатью клиента – юридического лица и могут быть переданы Банку: а) нарочным; б) ценных бумаг на аукционе или на покупку/ продажу ценных бумаг на вторичном рынке) возвращается клиенту. При этом, клиент в течение не более 3 (трех) рабочих дней с даты принятия Банком клиентского заказа предоставляет Банку оригинал такого клиентского заказа. На развитых национальных рынках ценных бумаг в настоящее время достаточно четко определились место и роль внебиржевого сектора. В сферу внебиржевых операций попадает подавляющая часть первичных размещений эмиссий, а также вторичное обращение ценных бумаг, по своим параметрам не удовлетворяющих критериям допуска к биржевой торговле, то есть обладающих пониженными инвестиционными качествами. Достигнуты также существенные результаты в преодолении негативных черт внебиржевой торговли, в частности, контроля рисков, регламентации профессиональной деятельности и повышении квалификации сотрудников. Таким образом, внебиржевой рынок стремится обре сти черты официального, приближаясь по своей сути к биржевому.

Вся деятельность на рынке ценных бумаг осуществляется и регулируется при помощи информационно-правовой инфраструктуры. В ее формировании важнейшая роль отводится государству. Это обусловлено масштабностью и рискованностью рынка ценных бумаг, непосредственно влияющего на устойчивость всей финансовой системы государства. Динамичность рынка ценных бумаг требует, с одной стороны, наличия подвижного и гибкого законодательства, нормативной базы, регулирующих эту сферу экономики, а с другой – достаточно жесткого контроля над финансовой устойчивостью и безопасностью как рынка ценных бумаг в целом, так и его отдельных институтов, соблюдения правовых норм и правил деятельности на рынке.

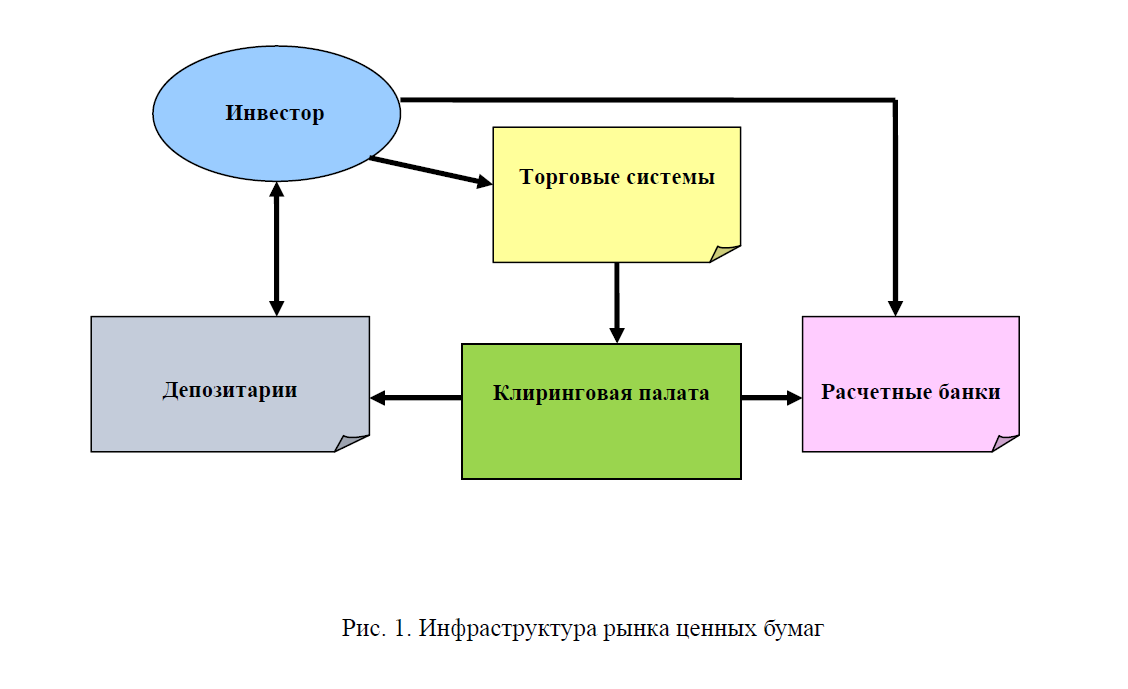

Под термином инфраструктура обеспечения фондового рынка мы понимаем совокупность торговых, расчетных, депозитарных организаций, обеспечивающих его стабильное функционирование, их взаимосвязи представлены на рис. 1.

Рис. 1. Инфраструктура рынка ценных бумаг

В целом рыночная инфраструктура представляет собой достаточно сложную картину учреждений, организаций, фондов, выполняющих разнообразные функции и относящиеся к различным организационноправовым формам. Элементами, образующими инфраструктуру фондового рынка, являются торговые системы, клиринговые организации, депозитарии, расчетные палаты. Их экономическая специализация – это оказание различного рода деловых услуг («business services»): торгово-посреднических, финансовых, консультационных, информационных.

Институты рынка ценных бумаг обособляются от других субъектов экономики тем, что предоставляют услуги по созданию необходимых условий для заключения сделок между субъектами рыночных отношений и выполнения достигнутых соглашений. Отвечая смыслу, заложенному в названии, инфраструктура фондового рынка способна нормально функционировать только в условиях рыночной экономики.

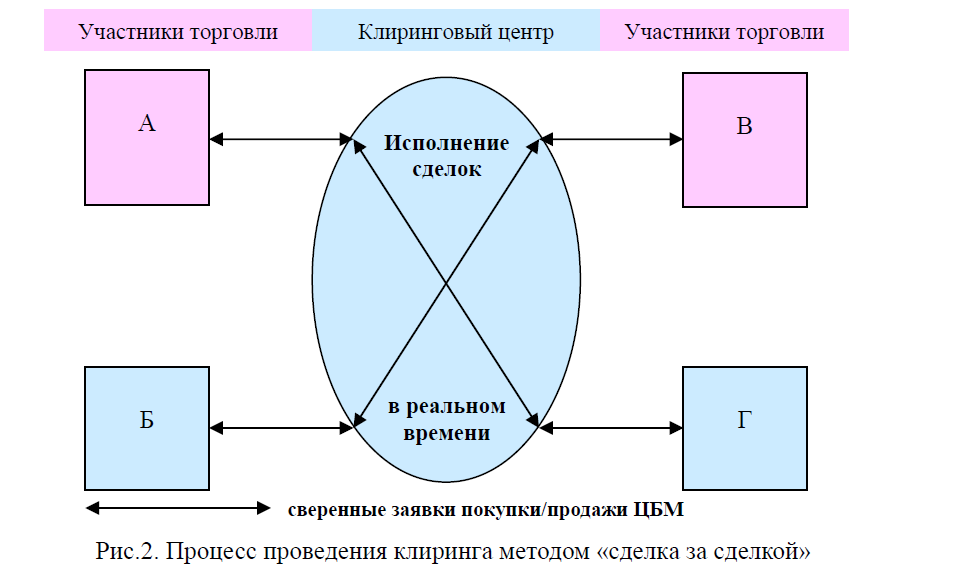

Услуги, предоставляемые клиринговой организацией, предусматривают сверку условий совершенных сделок; осуществление зачета встречных требований; приобретение прав и обязательств участников. Основным фактором, определяющим конкретный способ и процедуру вычислений обязательств, является избранный метод организации взаимозачета встречных требований. Для покупателя по каждой отдельной сделке рассчитывается количество переданных ему ценных бумаг и сумма денежных средств, которую он должен уплатить контрагенту. Такой метод обозначается как «сделка за сделкой» (рис. 2).

Рис.2. Процесс проведения клиринга методом «сделка за сделкой»

Заключение договора купли-продажи ценных бумаг в торговой системе инициирует процесс прохождения ряда этапов подтверждения и исполнения сделки. Если сделка заключена в биржевой системе, необходимой стадией ее исполнения является определение взаимных обязательств по результатам торгов, или клиринг. Значительное усложнение процедуры клиринга происходит, когда применяется взаимозачет встречных требований. Этот метод практикуется на большинстве современных бирж. Его цель – снизить количество платежей и поставок ценных бумаг по сделкам, заключаемым членами той или иной биржи. Затраты участников на организацию и поддержание функционирования централизованной клиринговой системы оказываются меньше, по сравнению с их возможными накладными расходами.

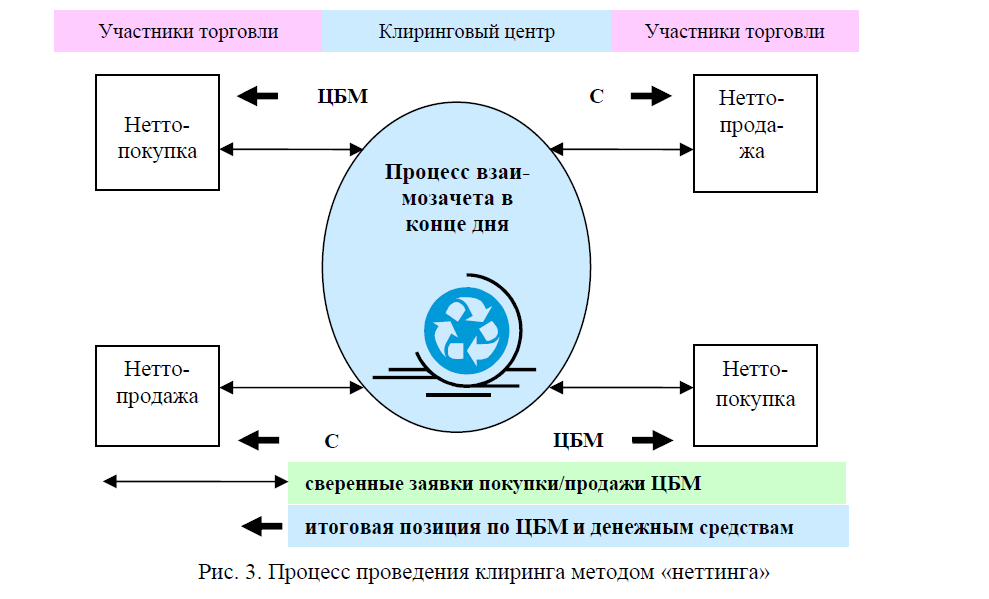

Применение на этапе клиринга механизма многостороннего взаимозачета вычислением чистых позиций участников сделок называется неттингом. В условиях неттинга вычисление позиций начинается с подсчета дебиторской и кредиторской задолженности участника торгов по всем включаемым в расчет сделкам и определяется конечное сальдо. Сальдо встречных требований, определеное путем взаимозачета, отражает сумму денежных средств или ценных бумаг, которые будут переданы по результатам клиринга. Этот процесс представлен на рис. 3.

Рис. 3. Процесс проведения клиринга методом «неттинга»

Недостатком технологии многостороннего зачета является необходимость проведения клиринга по окончании торговой сессии. Данный метод целесообразно применять в торговых системах, круг участников которых не подвержен частой смене. Финансовое положение инвесторов должно быть стабильным, не влияющим на их платежеспособность. В случае неплатежеспособности участника торгов требуется проведение повторного пересчета обязательств всех членов и компенсация убытков добросовестному участнику. Для предотвращения подобных ситуаций используют различные методы управления рисками. Все они в той или иной степени влияют на общую ликвидность рынка. Однако, справедливости ради, необходимо отметить, что современная казахстанская практика исключает проведение неттинга, так как применяется только один метод – «сделка за сделкой».

Расчетное обслуживание участников фондового рынка осуществляется специализированной кредитной организацией. В зарубежной практике она может предоставлять кредиты участникам сделок за счет специальных фондов [5]. Временно свободные денежные средства обычно размещаются в виде вложений в государственные ценные бумаги и хранении на корреспондентских счетах в центральном банке. Центральный банк играет важную роль в развитии расчетных процедур. В странах с развитыми финансовыми рынками он сам выполняет платежные функции, но степень его участия может быть различной.

Рассмотрим два наиболее типичных варианта: 1) Национальный банк не является стороной в расчетах; он только исполняет поручения биржевого клирингового центра, делая проводки по корреспондентским счетам банков-участников; сторонами в проведенных расчетах могут быть как сами банкиучастники, так и клиринговые центры – в зависимости от применяемого способа клиринга; 2) Прямое участие Национального банка в расчетах в качестве одной из сторон. Этот вариант представляется наиболее отвечающим потребностям рынка в ближайшей перспективе. Он может применяться клиринговой организацией при многосторонних взаимозачетах требований и обязательств участников (неттинг). Урегулирование позиций участников осуществляется против национального банка, при этом средства должников он списывает в свою пользу на специальный промежуточный счет и перечисляет деньги кредиторам.

Данная схема взаимодействия Национального банка с инвесторами пока не получила развития в Казахстане. По нашему мнению, ее использование могло бы решить проблему контроля платежеспособности участников рынка со стороны клиринговой организации без осуществления преддепонирования, что позволило бы повысить эффективность торговых операций.

Учетные функции в Казахстане выполняют 4 типа участников рынка: регистраторы, Центральный депозитарий Республики Казахстан (ЦДРК), брокеры-дилеры 1-й категории и кастодианы (банки для определенных категорий клиентов и Национальный банк). Появление кастодианов связано с реализацией пенсионной реформы, в которой банки осуществляли кастодиальную (спецдепозитарную) деятельность для соответствующих институтов накопительной пенсионной системы. Брокеры и кастодианы могут открывать корреспондентские счета в ЦДРК, но не вправе открывать такие счета друг другу. ЦДРК – единственный номинальный держатель у регистраторов. Корреспондентские счета в ЦДРК для резидентов являются сегрегированными, а для нере зидентов могут быть и сегрегированными, и агрегированными.

В целях подтверждения прав собственности на ценные бумаги и учета правоотношений, в которые вступают участники фондового рынка, а также для надежного хранения сертификатов ценных бумаг организуют ся депозитарии. Учредителями и клиентами депозитария являются профессиональные участники рынка ценных бумаг, которые хранят в депозитарии собственные ценные бумаги и бумаги своих клиентов, зарегистрированные на имя номинального держателя.

Термин «депозитарий» появился в Казахстане в начале 90-х годов после перевода «Рекомендаций группы 30» [5] – экспертов тридцати стран по вопросам расчетов. Клиентам депозитария открываются счета, на которых ценные бумаги учитываются в электронном виде. Переход права собственности на ценные бумаги фиксируется с помощью проводок по счетам. На современном этапе физическое перемещение сертификатов по результатам сделок производится чре звычайно редко. Дематериализация сертификатов ценных бумаг упрощает и ускоряет процессы их обращения, а также снижает возможные риски при осуществлении расчетов между продавцом и покупателем.

В Казахстане существует двухуровневая депозитарная система. На первом уровне находится ЦДРК, на втором – брокеры-дилеры, обладающие лицензией на брокерскодилерскую деятельность с правом ведения счетов клиентов (такую лицензию имеют банки второго уровня и брокерские компании), и банки-кастодианы, обладающие лицензией на кастодиальную деятельность.

Услугами банков-кастодианов обязательно должны пользоваться пенсионные фонды с целью хранения активов, приобретенных за счет пенсионных взносов; страховые компании – для хранения активов, приобретенных за счет страховых взносов; брокеры, являющиеся одновременно управляющими компаниями, – с целью хранения активов, взятых в управление; паевые и акционерные инвестиционные фонды.

Депозитарии второго уровня не могут устанавливать друг с другом междепозитарные отношения, за исключением тех случаев, когда номинальные держатели передают в номинальное держание банков-кастодианов ценные бумаги, выпущенные в соответствии с законодательством других государств.

Центральный депозитарий Республики Казахстан был создан в форме закрытого акционерного общества в 1997 г. и является расчетным депозитарием Казахстанской фондовой биржи (KASE). ЦДРК обслуживает как государственные, так и корпоративные ценные бумаги. В настоящее время в ЦДРК, как правило, депонированы корпоративные ценные бумаги, обращающиеся на бирже. Помимо выполнения стандартных депозитарных функций, ЦДРК, как кредитная организация, начиная с 2005 г. осуществляет открытие и обслуживание денежных счетов депонентов в национальной валюте (тенге) и ведет реестры владельцев именных ценных бумаг.

Основными функциями депозитариев являются: а) подтверждение прав кредиторов, закрепленных в ценных бумагах; б) подтверждение прав собственности на ценные бумаги как на имущество. Наряду с основными депозитарии выполняют ряд дополнительных функций: осуществляют организацию передачи прав собственности на ценные бумаги («трансферты») и подтверждают разнообразные обременения, связанные как с пользованием, так и с распоряжением ценными бумагами.

В процессе исполнения своих функций депозитарии специализировались на депозитарном обслуживании торговых систем или переходили к инвестиционному консультированию. Соответственно, в мировой практике закрепилось разделение депозитариев на расчетные и клиентские. Казахстанское законодательство не разделяет эти виды депозитариев. В соответствии с подпунктом 87 статьи 1 Закона [1], центральный депозитарий – специализированная некоммерческая организация, основной функцией которой является осуществление депозитарной деятельности. В Казахстане существует только один депозитарий – Центральный, являющийся негосударственным. Центральный депозитарий является некоммерческой организацией. Акции центрального депозитария размещаются среди профессиональных участников рынка ценных бумаг и международных финансовых организаций. Центральный депозитарий является единственной организацией на территории Республики Казахстан, осуществляющей депозитарную деятельность. Расчетный депозитарий обслуживает организованные рынки ценных бумаг, депонентами которых являются, как правило, брокеры дилеры, работающие в организованных торговых системах, имеющие договор на обслуживание операций, осуществляемых в этих торговых системах. Расчетные депозитарии не играют самостоятельную роль в структуре торговых систем – получение прибыли не является первоочередной задачей. Основная задача заключается в снижении издержек с целью создания привлекательных условий для своей торговой системы. Учитывая организационноправовой статус расчетного депозитария как некоммерческого партнерства, а также масштабы деятельности» расходы инвестора на проведение базовых депозитарных операций минимальны, по сравнению с услугами клиентского депозитария.

Клиентским (кастодиальным) признается депозитарий, не обслуживающий организованные рынки ценных бумаг (торговые системы), клиентами которого являются инвесторы, не осуществляющий брокерской и дилерской деятельности. В соответствии с рыночной практикой, клиентские депозитарии, в свою очередь, делятся на два подтипа: с п е ц и а л и з и р о в а н н ы е и неспециализированные. Специализированный клиентский депозитарий не совмещает депозитарную деятельность с брокерской и дилерской деятельностью. Он может выполнять функции головног о регистрирующего депозитария. Организации, четкой и слаженной работы элементов, входящих в ее состав: торговых систем (биржевых и внебиржевых), клиринговых организаций, депозитариев, расчетных палат. При их взаимодействии осуществляется ряд финансовоправовых операций по определению взаимных являющие ся регистраторами, по обязательств контрагентов торговых сделок, действующему законодательству относятся к этому подтипу, так же как депозитарии паевых инвестиционных фондов. В соответствии с

«Положением о депозитарной деятельности в Республике Казахстан», эта деятельность должна осуществляться отдельным подразделением юридического лица, для которого она является исключительной. Кроме того, депозитарная организация должна соблюдать процедуры, препятствующие использованию информации, полученной в результате своей деятельности, в целях, не связанных с указанной деятельностью, а именно – обеспечить строгое сохранение информации об остатках на счетах депонентов, ведущихся в депозитарии.

Неспециализированный клиентский депозитарий может совмещать депозитарную деятельность с брокерской и дилерской. На практике к этому подтипу относят так называемый брокерский депозитарий, созданный внутри брокерской компании. К сожалению, появились депозитарии, где основные функции выполняют «бэк-офисы». Это допустимо в условиях неразвитого рынка, при обслуживании местных клиентов, но неприемлемо для крупных иностранных кастодианов. Поэтому структуры, претендующие на роль субдепозитария на российском рынке, должны выполнять требования надежного обеспечения сохранности депозитарной информации, ее обособленного хранения от общего массива информации, не связанной с депозитарной деятельностью.

Между данными видами депозитариев существует конкуренция за инвестора. Преимущество неспециализированных депозитариев заключается в предоставления брокерско-дилерских и депозитарных услуг. Однако в такой стратегии отсутствует стимул к разработке и предложению новых, нестандартных операций. Поэтому инвесторы, требующие индивидуального обслуживания (особенно иностранные), обращаются в специализированные организации, где депозитарная деятельность является приоритетной.

Таким образом, функции инфраструктуры рынка ценных бумаг проявляются в виде содействию выполнения взятых обязательств с последующей фиксаций прав собственности на ценные бумаги, ставшие предметом сделки. Элементы инфраструктуры фондового рынка находятся в постоянном развитии, необходимом для обеспечения максимальных гарантий в процессе выполнения заключенных сделок купли-продажи ценных бумаг.

Исследование институциональной структуры фондового рынка позволяет сделать вывод о ее прямой зависимости от степени развития национальной рыночной инфраструктуры. Одновременно происходит относительное обособление институтов рынка ценных бумаг, обусловленное необходимостью обеспечения специфических условий для совершения сделок и выполнения достигнутых соглашений. Соответственно, трансформации экономической системы объективно детерминируют риск гипертрофированного либо недостаточного развития отдельных фондовых институтов, дисбаланса в структуре обращающихся инструментов, несогласованности в деятельности инфраструктурных элементов, что существенно ограничивает выполнение функций рынка ценных бумаг в целом.

ЛИТЕРАТУРА

- Закон Республики Казахстан от 2 июля 2003 года № 461-II «О рынке ценных бумаг». Подпункт 76 статьи 1 (с изменениями и дополнениями по состоянию на 15.05.2007 г.).

- Мусатов В.Т. Фондовый рынок: Инструменты и механизмы. Москва: Международные отношения,

- Миркин Я.М. Ценные бумаги и фондовый рынок. –Москва: Перспектива,

- Правила осуществления брокерской и дилерской деятельности АО «БТА Банк». [Электрон. ресурс].URL: www.bta.kz

- Group 30. Report of Committee on Interbank Netting Schemes of the Central Banks, 1989.