В статье анализируются отдельные аспекты проблемы, связанной с углублением международной и региональной экономической интеграции. Исследуются особенности, эффективность, перспективы внешнеторговой деятельности и взаимной торговли России, Белоруссии и Казахстана. Автором предложены комплексные меры по оказанию всемерного содействия развитию внешней торговле и созданию благоприятных условий участникам внешнеэкономической деятельности.

В последние годы стремительно набирает силу процесс глобализации мировой экономики, который качественно и количественно влияет на темпы роста и развитие международной торговли, совершенствование процедур обмена товарами, услугами и капиталом между различными по уровню экономического развития государствами [2, с. 318].

Развитие интеграционных процессов в мировой экономике, наблюдающееся в последние десятилетия, закономерный результат роста объема международного товарообмена и повышения интенсивности международного движения факторов производства, что потребовало создание более надежных производственно-сбытовых связей между странами, а также устранения имеющихся еще препятствий, административных барьеров на пути международной торговли. Сделать это оказалось возможным лишь в рамках межгосударственных интеграционных объединений (политических и экономических).

Можно выделить три основных подхода к либерализации мирохозяйственных отношений и прежде всего мировой торговли: международный, региональный и транснациональный. Международный подход, как правило, реализуется посредством проведения международных конференций (раундов) под эгидой Всемирной торговой организации (далее – ВТО), цель которых – это сокращение тарифных и нетарифных барьеров в международной торговле по всему миру. Транснациональный подход активно реализуется, в последнее время в особенности, через производственно-экономическую деятельность транснациональных компаний (далее – ТНК). Региональный подход предполагает достижение соглашений между небольшим числом государств, задача которых – установление между этими государствами режима свободной торговли при сохранении торговых ограничений с остальными странами мира. Европейское сообщество (далее – ЕС) и Соглашение между США, Канадой и Мексикой (1994 года) – это наиболее известные примеры таких преференциальных торговых отношений [6, с. 526].

Развитие интеграционных процессов на постсоветском пространстве в начале 90-х годов XX века показало, что далеко не все вновь образовавшиеся на нем государства были в равной степени готовы к жестко согласованному плану их экономического сближения. В силу объективного состояния экономик стран (бывших республик СССР) и решения ими собственных задач в сфере внутренней и внешней политики, в действиях этих государств, создавших 8 декабря 1991 года Содружество Независимых Государств (далее – СНГ), стали проявляться различные подходы, как к реализации интеграционных проектов, так и к их содержанию.

Многоуровневый и разноскоростной характер начавшихся интеграционных процессов привел к тому, что в недрах СНГ сформировалась группа стран, заинтересованных в ускорении темпов сближения, но не ставивших под сомнение ценность Содружества Независимых Государств.

Совместная работа по реализации разработанного в рамках СНГ Договора о создании Экономического союза от 24 сентября 1993 года, первоначально подписанного главами Казахстана, Кыргызстана, Молдовы, России, Таджикистана, Узбекистана), лишь содействовала укреплению этой тенденции. Еще одним шагом на пути многосторонней интеграции стал Договор о Таможенном союзе (далее – ТС) и Едином Экономическом пространстве (далее – ЕЭП), подписанный 26 февраля 1999 года Белоруссией, Казахстаном, Киргизией, Россией и Таджикистаном. Развитие заложенных в этих международных документах целей и принципов формирования Таможенного союза, механизма и этапов становления, а также порядка его функционирования в конечном итоге сформировали основу для создания Евразийского экономического сообщества (далее ЕврАзЭС). Инициаторами новой международной организации стали все те же пять государств (Россия, Белоруссия, Казахстан, Киргизия и Таджикистан), которые подписали 10 октября 2000 года Договор об учреждении Евразийского экономического сообщества и тем самым продемонстрировали решимость к более тесному интеграционному взаимодействию.

Последующие годы взаимодействия государств, сформировавших ЕврАзЭС, объективно показали, что не все они в равной степени готовы двигаться к целям, намеченным Договором об учреждении Евразийского экономического сообщества. В итоге, на состоявшемся 6 октября 2007 года заседании Межгоссовета ЕврАзЭС Президенты Республики Беларусь, Республики Казахстан и Российской Федерации подписали пакет документов о создании Таможенного союза Белоруссии, Казахстана и России в рамках Евразийского экономического сообщества.

С 1 января 2010 года началось функционирование Таможенного союза в рамках ЕврАзЭС, на территории которого вступила в силу Единая товарная номенклатура, Единый таможенный тариф и Единый перечень товаров, к которым применяются запреты или ограничения на ввоз или вывоз государствами– участниками ТС. Тем самым был осуществлен официальный переход на единое тарифное и нетарифное регулирование внешнеторговой деятельности в странах–участницах ТС.

В качестве следующего серьезного шага можно назвать вступление в силу с 1 июля 2010 года Таможенного кодекса Таможенного союза (далее – ТК ТС). Введение нового таможенного законодательства ТС прошло достаточно успешно и не привело к серьезным сбоям в осуществлении внешнеторговых операций. Завершающим шагом в процессе форми-

рования Таможенного союза Республики Беларусь, Республики Казахстан и Российской Федерации стала отмена с 1 июля 2011 года всех видов государственного контроля на российско-белорусской границе и сохранение только пограничного и миграционного контроля на российско-казахстанской границе. В результате была создана по-настоящему единая таможенная территория трех государств–участников ТС, без дополнительных таможенных границ и других многочисленных административных барьеров.

Прорывным этапом региональной экономической интеграции стало формирование с 1 января 2012 года теми же участниками (Россией, Белоруссией и Казахстаном) Единого экономического пространства (далее – ЕЭП) в рамках ЕврАзЭС [1, с. 7].

Качественно новой ступенью экономической интеграции на евразийском пространстве станет Евразийский экономический союз. В Декларации «О евразийской экономической интеграции» от 18 ноября 2011 года Президенты государств–участников ТС и ЕЭП заявили о стремлении завершить к началу 2015 года кодификацию международных договоров, составляющих нормативную правовую базу Таможенного союза и Единого экономического пространства, и на этой основе создать Евразийский экономический союз [5].

Отдельного внимания заслуживают события, связанные с подписанием 31 мая 2013 года в Минске в рамках Форума «Евразийский экономический союз: ожидания бизнеса» двух Меморандумов об углублении взаимодействия между Евразийской экономической комиссией и Украиной, а также между Евразийской экономической комиссией и Кыргызской Республикой, одобренных Решениями Высшего Евразийского экономического совета на уровне Президентов государств–членов ТС и ЕЭП 29 мая 2013 года в Астане. Таким образом, Украина и Киргизия получили так называемый статус наблюдателей при формируемом Евразийском экономическом союзе [7].

Создание ТС и формирование ЕЭП было продиктовано теми экономическими перспективами, которые открывал этот интеграционный проект перед его участниками. Вопервых, интеграционные процессы привели к созданию единой таможенной территории и расширению экономического сотрудничества России, Белоруссии и Казахстана, открыли новые возможности для создания совместных производств и развития кооперации. Вовторых, представители деловых кругов трех стран–членов ТС и ЕЭП получили возможность для свободной торговли, не отягощенной осуществлением таможенных платежей при пересечении государственных границ и оформлением многочисленных таможенных документов. В-третьих, углубление интеграции трех государств–участников сделало их более привлекательными для иностранных инвестиций, необходимых для нового импульса в развитии национальных экономик. Вчетвертых, повышение добросовестной конкуренции на рынках внутри Таможенного союза в рамках ЕврАзЭС привело к улучшению качества продукции, доступности цен на товары. В-пятых, формирование ТС и ЕЭП создало основы для более эффективного использования транзитного потенциала трех стран– участниц и, соответственно, для модернизации их транспортной инфраструктуры.

В течение последних лет в рамках Таможенного союза идет интенсивная работа по выработке нормативных правовых документов, в том числе в области таможеннотарифного и нетарифного регулирования внешнеторговой деятельности.

Так, с момента создания единой таможенной территории Таможенного союза в рамках ЕврАзЭС заинтересованные Стороны не применяют во взаимной торговле таможенные пошлины, количественные ограничения и эквивалентные им меры. Вместе с тем, в определенных случаях в отношении товаров третьих стран, выпущенных в обращение одного государства Таможенного союза (страна выпуска), при их дальнейшем ввозе в другое государство–участника ТС (страна ввоза) должны взиматься таможенные пошлины. Это касается товаров, для которых государством ввоза: установлены специальные защитные, антидемпинговые, компенсационные и ответные меры; в зависимости от страны происхождения товаров и условий их ввоза применяются таможенные пошлины более высокие, чем страной выпуска. Таможенные пошлины должны взиматься в этом случае в размере, установленном законодательством государства ввоза. Данные изъятия будут действовать до ратификации странами–участницами ТС Договоров, обеспечивающих развитие Единого экономического пространства.

К завершению первого этапа формирования единой таможенной территории Таможенного союза в рамках ЕврАзЭС заинтересованным Сторонам удалось в значительной мере гармонизировать и унифицировать свои законодательства также в отдельных областях нетарифного регулирования (количественные ограничения импорта и экспорта: лицензирование и квотирование; техническое регулирование; санитарно-эпидемиологические и гигиенические меры; ветеринарный и фитосанитарный контроль; временные меры, не носящие экономического характера) [9, с. 228].

В то же время, наряду с унифицированными правилами на единой таможенной территории действуют практически одинаковые риски и угрозы, что требует от государств– участников ТС и ЕЭП обеспечить на всей территории интеграционного объединения равную, адекватную государственную поддержку, принятие скоординированных мер по эффективному развитию внешнеторговой деятельности и взаимной торговли трех стран.

До настоящего времени остаются не решенными отдельные проблемы. Так, например, до сих пор не завершена унификация ставок ввозных таможенных пошлин. На сегодняшний день по 72 позициям Единой товарной номенклатуры внешнеэкономической деятельности Таможенного союза ставки пошлин в Казахстане ниже, чем в России и Белоруссии. В тоже время, присоединение Российской Федерации к Всемирной торговой организации привело к тому, что по 108 товарным позициям в отношении колесных автотранспортных средств ставки ввозных таможенных пошлин в России стали ниже, чем в Белоруссии и Казахстане.

Остается неурегулированным вопрос о разработке перечня товаров, в отношении которых законодательствами Российской Федерации, Республики Беларусь и Республики Казахстан предусмотрена обязанность по уплате вывозных таможенных пошлин, либо налогов и сборов, имеющих эквивалентное действие при вывозе с единой таможенной территории Таможенного союза в рамках ЕврАзЭС.

Кроме того, большое число отсылочных норм в законодательстве Таможенного союза к национальным законодательствам тормозит, в некоторой степени, внешнеторговую деятельность хозяйствующих субъектов стран– участниц ТС и ЕЭП, в том числе это происходит из-за неполной прозрачности процессов таможенного администрирования [3].

Таким образом, необходимо продолжить кропотливую работу по совершенствованию норм таможенного законодательства Таможенного союза и Единого экономического пространства в рамках ЕврАзЭС, повышению эффективности применения таможеннотарифных и нетарифных методов регулирования внешней торговли, упрощению правил таможенных операций, ускорению таможенных процедур для экономии времени их проведения участниками внешнеэкономической деятельности. Также следует обеспечить дальнейшую гармонизацию и унификацию законодательств России, Белоруссии и Казахстана в сфере таможенного дела, внешнеторговой деятельности и взаимной торговли, устранение отсылочных норм и имеющих место различных противоречий, административных барьеров, не урегулированных международных и внешнеэкономических отношений.

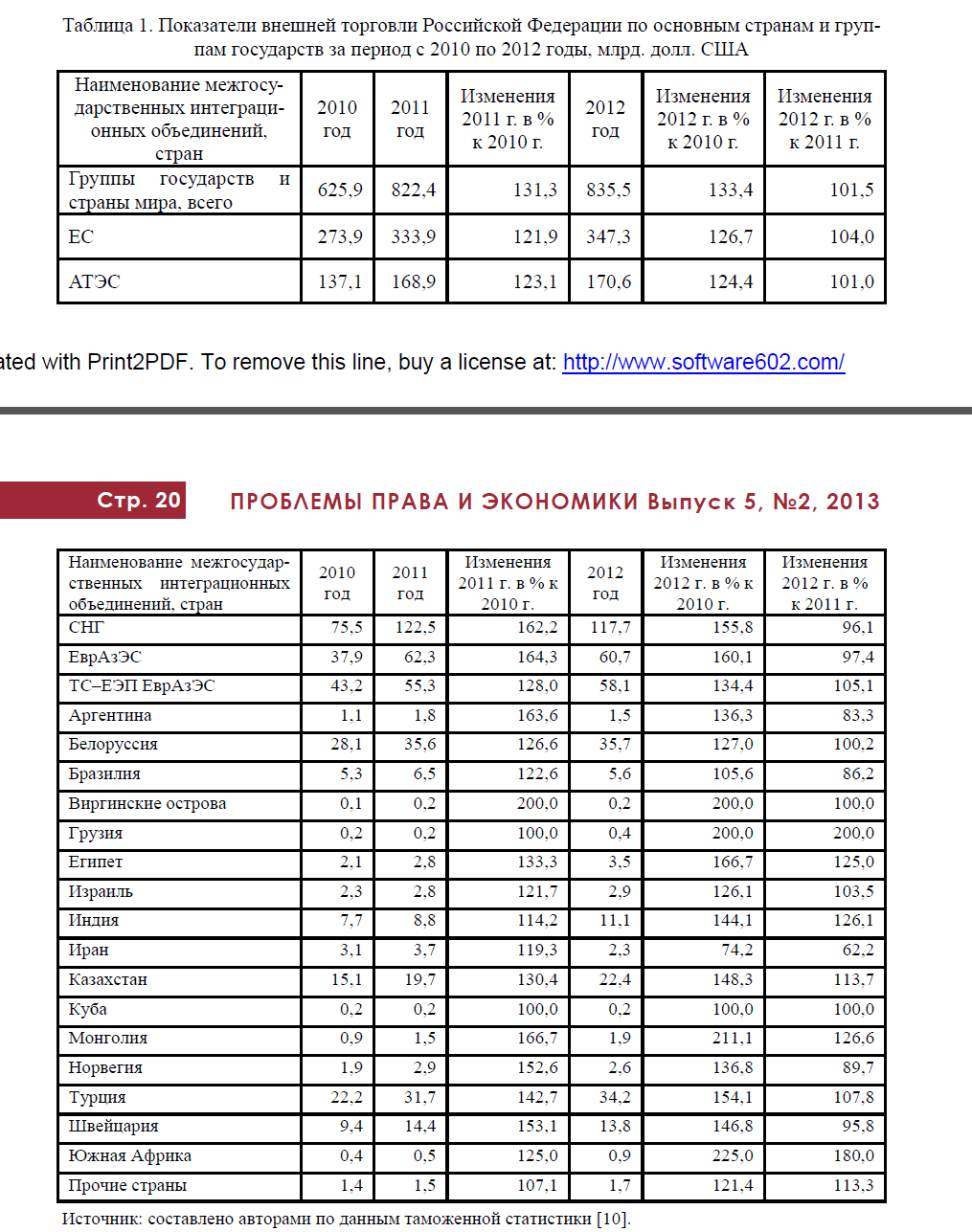

При этом, определенная позитивная динамика развития внешнеторговой деятельности Российской Федерации за анализируемый период, в рамках функционирования Таможенного союза, формирования Единого экономического пространства и присоединения к Всемирной торговой организации, некоторый рост основных показателей, а также незначительное снижение отдельных результатов внешней торговли России по основным странам и группам государств в течение 2010–2012 годов представлены в таблице 1.

Таблица 1. Показатели внешней торговли Российской Федерации по основным странам и группам государств за период с 2010 по 2012 годы, млрд. долл. США

Источник: составлено авторами по данным таможенной статистики [10].

В общем, можно констатировать, что приведенные в таблице аналитические данные в целом свидетельствуют о достаточно стабильном развитии внешнеторговой деятельности России в условиях Таможенного союза и Единого экономического пространства в рамках ЕврАзЭС. Так, например, по результатам проведенного анализа внешнеторговый оборот России с государствами–участниками ТС и ЕЭП в 2012 году отмечается темпом роста 134,4% по сравнению с 2010 годом, и достиг уровня 105,1% по отношению к 2011 году.

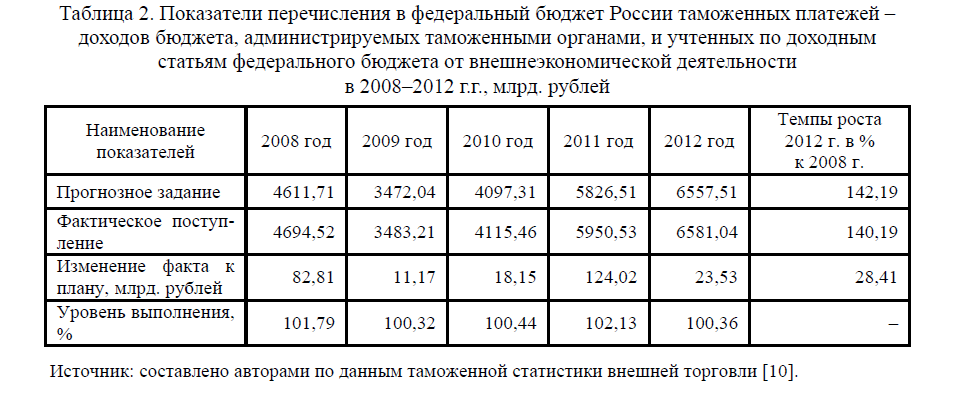

Одной из важных задач развития и совершенствования внешнеторговой деятельности остается наполнение доходной части федерального бюджета России. Основные данные о поступлении таможенных платежей в федеральный бюджет за последние пять лет (в период с 2008 по 2012 годы) приведены в таблице 2.

Таблица 2. Показатели перечисления в федеральный бюджет России таможенных платежей – доходов бюджета, администрируемых таможенными органами, и учтенных по доходным статьям федерального бюджета от внешнеэкономической деятельности в 2008–2012 г.г., млрд. рублей

Источник: составлено авторами по данным таможенной статистики внешней торговли [10].

Результаты проведенного анализа свидетельствуют, что за время функционирования единой таможенной территории отмечается значительный рост поступлений таможенных платежей в федеральный бюджет в период 2011–2012 годов, при определенном снижении объемов доходов в 2009–2010 годах. Так, например, в 2012 году было обеспечено перечисление в федеральный бюд-жет таможенных и иных платежей в объеме, превышающем 50 процентов его доходной части. Сумма платежей, учтенная по доходным статьям федерального бюджета, составила 6581,04 миллиарда рублей (это 100,4 про-цента от прогноза). В том числе: при импорте товаров – на сумму 2310,34 миллиарда рублей, при экспорте – на сумму 4099,74 миллиарда рублей (из них 4053,43 миллиарда рублей – неф-тегазовые доходы), иные платежи –170,96 миллиарда рублей. За десять лет с 2002 года по 2012 год объем платежей собираемости таможенными органами России вырос на порядок, более чем в 11 раз (с 588 млрд. рублей до 6581 млрд. рублей) [4, с. 2].

В качестве позитивного примера следует также отметить, что по оценкам экспертов Министерства финансов Российской Федерации, благоприятные условия, созданные благодаря Таможенному союзу и Единому экономическому пространству в рамках ЕврАзЭС, позволят уже к 2015 году увеличить совокупный ВВП трех стран–участниц на 400 млрд. долл. США только за счет снижения ограничений внутренней таможенной территории [8].

Таким образом можно констатировать, что в целях дальнейшего стимулирования роста показателей внешнеторговой деятельности необходимо, в первую очередь, продолжить на качественно новом уровне целенаправленную работу таможенных органов, с привлечением заинтересованных деловых кругов, по обеспечению достоверного декларирования товаров, эффективного контроля таможенной стоимости и обо-снованности предоставления льгот по уплате таможенных платежей и тарифных преференций, правильности классификации товаров, взысканию задолженности по уплате таможенных платежей, применению системы управления рисками. В связи с вступлением в силу с 23 июля 2012 года нового Единого таможенного тарифа Та-моженного союза с учетом тарифных обязательств, принятых Российской Федерацией при вступлении во Всемирную торговую организацию, целесообразно таможенным органам проводить постоянный мониторинг ввоза так называемых чувствительных для внутренних производителей товаров (в том числе моторных транспорт-ных средств, зерноуборочных комбайнов, мелованной бумаги, живых свиней, мяса, молочных продуктов, сахара-сырца) в рамках мероприятий по адаптации экономики Российской Федерации к условиям членства в ВТО.

Результаты проведенного анализа свидетельствуют о том, что в целом у Российской Федерации на современном этапе складывается достаточно благоприятная ситуация для углубления международной и региональной экономической интеграции. При этом необходимо преодолеть возникающие при новой экономической и торговой политике различные проблемы, административные барьеры и обеспечить, используя имеющиеся преимущества и выгоды, поэтапный рост показателей внешнеторговой деятельности в рамках Таможенного союза ЕврАзЭС и в условиях членства России во Всемирной торговой организации.

Принимая во внимание результаты исследования, можно сделать вывод, что в последнее время процесс развития Таможенного союза и формирования Единого экономического пространства в рамках ЕврАзЭС приобрел значительную динамику. Вместе с тем, некоторые участники внешнеэкономической деятельности до сих пор испытывают определенный организационный и информационный дефицит в вопросах регулирования пока еще не устраненных в полной мере таможеннотарифных и нетарифных преград внутри Таможенного союза. Таким образом, сохранившиеся до настоящего времени административные барьеры должны быть постепенно ликвидированы в ходе формирования Евразийского экономического пространства. Государствам– участникам ТС и ЕЭП необходимо безотлагательно принять конкретные, последовательные меры по преодолению возникающих препятствий на пути экономической интеграции, обеспечить проведение комплекса мероприятий, направленных на оказание всемерного содействия развитию внешней торговле, устранение необоснованных тарифных и нетарифных барьеров и созданию благоприятных условий бизнес-сообществу трех стран. Насколько быстро удастся это сделать, зависит, в значительной степени, от политической воли стран–участниц важного с политической, экономической и социальной точки зрения, международного интеграционного проекта.

Резюмируя изложенное выше, по мнению авторов, можно дать в целом положительную оценку уровню региональных экономических интеграционных процессов, отметив при этом, что создание Таможенного союза в рамках ЕврАзЭС стало важным фактором обеспечения эффективной внешнеторговой деятельности, экономической стабильности, устойчивого и поступательного развития на Евразийском экономическом пространстве. Поскольку меняется глобальная мировая экономика, Белоруссия, Казахстан и Россия, являясь частью единого взаимосвязанного мира, должны обеспечить продолжение процессов наращивания мощного экономического потенциала, расширения круга стран–партнеров по развитию международной и региональной экономической интеграции и быть готовыми к тому, что перемены в процессе развития и совершенствования различных сфер экономики, международного и торгово-экономического сотрудничества, могут быть достаточно значительными и масштабными.

ЛИТЕРАТУРА

- Бельянинов А. Ю. Создавая Евразийское пространство [Текст] // Таможня. -№ 3 (314). – С. 4–8.

- Бородулина Л. П., Кудряшова И. А., Юрга В. А. Международные экономические организации: учеб. пособие. 2-е изд., перераб. и доп. / Л. П. Бородулина, И. А. Кудряшова, В. А. Юрга. – Москва: Магистр: ИНФРА-М, – С.368.

- Глава ведомства проинформировал сенаторов о работе ФТС России в условиях Таможенного союза [Электронный ресурс]. URL: http:// council. gov.ru/press-center/ news/ 30906 (дата обращения – 17.05.2013).

- Данилкин А. И. Ориентир – экономическая безопасность [Текст] // Таможня. № 7 (318). – С. 2–3.

- Декларация от 11.2011 «О евразийск ой эк ономиче ск ой интеграции» [Электронный ресурс]. URL: http:// президент.рф/ref_notes (дата обращения – 17.05.2013).

- Диденко Н. И., Шимко П. Д. Международная экономика: учебное пособие / Н. И. Диденко, П. Д. Шимко; под ред. П. Д. Шимко – Москва: Издательство Юрайт; ИД Юрайт, 2012. – С.752.

- Евразийская экономическая комиссия (официальный сайт ЕЭК) [Электронный ресурс]. URL: http://www.eurasiancommission.org/ ru/nae/news (дата обращения – 05.2013).

- Карелин А. А. Руководитель ФТС России выступил с докладом в Совете Федерации ФС РФ [Электронный ресурс]. URL: http:// www.customs.ru/index . php?option= com_content&view=article&id=17427 (дата обращения – 18.05.2013).

- Правовые вопросы Евразийского таможенного союза – Rechtsfragen der Eurasischen Zollunion; пер. с немец. / [В. Бергманн, пред., сост.]; [Т. Яковлева, общ. науч. ред.]. – М.: Инфотропик Медиа, 2012. – С.368.

- Федеральная таможенная служба Российской Федерации (официальный сайт ФТС России) [Электронный ресурс]. URL: http://www.customs.ru (дата обращения – 18.05.2013).