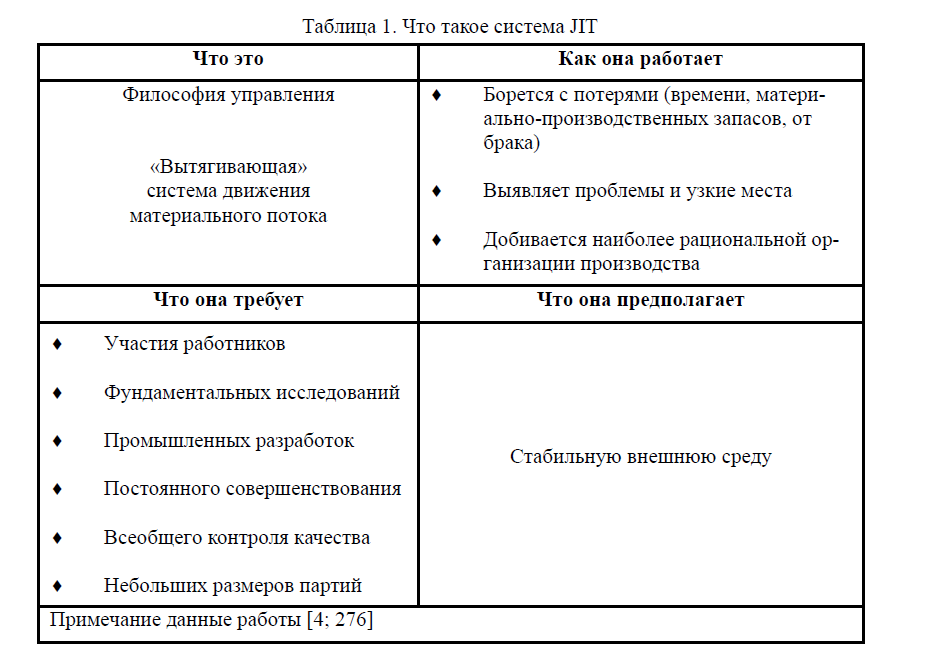

В статье подчеркивается, что в современных условиях особый интерес представляет метод управления производством по системе «точно в срок». Отмечается, что с практической точки зрения главной целью данной системы является уничтожение любых лишних расходов и эффективное использование производственного потенциала предприятия. Указывается, что при этой системе действует принцип: производить продукцию только тогда, когда в ней нуждаются, и только в таком количестве, которое требуется потребителям. Показываются требования и допущения системы «точно в срок», которые в целях наглядности представлены в табличной форме. Делается вывод, что по этой системе происходит преобразование производственного учета в систему управления стоимостью, используемой для обеспечения потребностей менеджеров в принятии эффективных управленческих решений.

В современных условиях деятельность отечественных производителей должна быть ориентирована на выпуск высококачественной и конкурентоспособной продукции при максимальном снижении затрат на ее производство. Поэтому особую значимость приобретает использование передовых форм и методов организации труда и управления производством, применяемых в экономически развитых странах. В этой связи особый интерес представляет метод управления производством по системе JIT (just-in-time, т.е. точно в срок) [1 3].

JIT получила широкое распространение в 70-е годы XX века, хотя некоторые элементы JIT применялись в США еще в начале XX века. Генри Форд использовал концепцию JIT при модернизации своих конвейерных линий для производства автомобилей. Например, для уменьшения потерь он использовал дно упаковочных деревянных ящиков для автомобильных сидений в качестве досок для пола машины. Хотя элементы JIT использовались промышленностью Японии еще в начале 30-х годов, все возможности JIT промышленность не использовала вплоть до 70-х годов. И только Тайичи Оно (Tai-ichi Ohno), представитель Toyota Motors, полностью реализовал систему JIT, чтобы вывести автомобили Toyota Motors на первое место по срокам поставки и качеству. Примерно в это же время эксперты по качеству У.Э. Деминг (W.E. Deming) и Дж. М. Юран (J.M. Juran) прочли цикл лекций о необходимости применения многих принципов JIT в американской промышленности [4; 274].

Суть системы JIT сводится к отказу от производства продукции крупными партиями. Взамен этого создается непрерывно-поточное предметное производство. При этом снабжение производственных цехов и участков осуществляется столь малыми партиями, что, по существу, превращается в поштучное. Данная система рассматривает наличие товарноматериальных запасов как зло, существование ко торог о затру дняет решение многих проблем. Требуя значительных затрат на содержание, большие материальные запасы отрицательно сказываются на нехватке финансовых ресурсов, маневренности и конкурентоспособности предприятия. С практической точки зрения главной целью системы JIT является уничтожение любых лишних расходов и эффективное использование производственно-производственный учет.

Система JIT более увязана со спросом, нежели традиционный метод «выбрасывания продукции на рынок». При этой системе действует принцип: производить продукцию только тогда, когда в ней нуждаются, и только в таком количестве, которое требуется потребителям. Спрос сопровождает продукцию через весь производственный процесс. При каждой операции производится только то, что требуется для следующей операции. Производственный процесс не начинается до тех пор, пока с места последующей операции не поступит сигнал о необходимости приступить к производству. Детали, узлы и материалы доставляются только к моменту их использования в производственном процессе [5; 210].

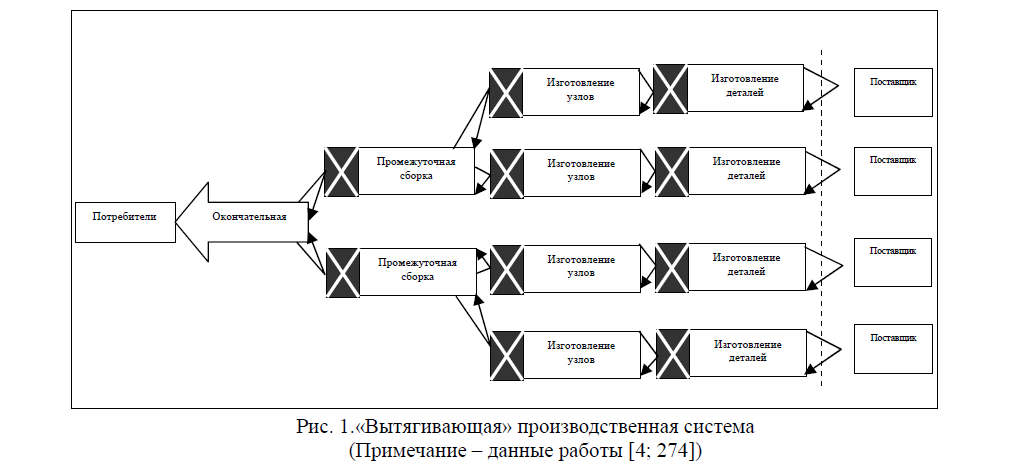

Таким образом, метод «точно в срок» базируется на логистической концепции – «ничего не будет произведено, пока в этом не возникнет необходимость». Этот принцип проиллюстрирован на рис. 1.

Система JIT предусматривает уменьшение размера обра-батываемых партий, практическую ликвидацию незавершен-ного производства, сведение к минимуму объема товарно-мате-риальных запасов и выполнение производственных заказов не по месяцам и неделям, а по дням и даже по часам. В этих условиях упрощается система производственного учета, так как появляется возможность учитывать материалы и затраты на производство на одном объединенном счете. Кроме того, при применении этой системы часть затрат предприятия из разря-да косвенных переходит в разряд прямых. Например, в усло-виях организации производства по системе JIT рабочие производственных линий, занятые выпуском продукции, обязаны производить также техническое обслуживание, ремонт и наладочные

Рис. 1.«Вытягивающая» производственная система (Примечание – данные работы [4; 274])

работы, которые при традиционных условиях осуществляются другими рабочими и относятся к категории косвенных затрат. Это, в свою очередь, увеличивает точность исчисления себестоимости единицы продукции.

Управление стоимостью отличается от производственно-го учета тем, что под ним в данном случае понимается регули-рование уровня затрат независимо от того, имеют ли они непо-средственное влияние на товарноматериальные запасы или финансовую отчетность или нет. Применение принципов JIT упрощает процесс учета производственных затрат и помогает менеджерам регулировать и контролировать расходы. Такое упрощение приводит к лучшему качеству производства, луч-шему обслуживанию и лучшей оценке стоимости.

Традиционно система производственного учета имеет тен-денцию становиться все более сложной с множеством счетно-учетных операций и отчетных данных. Упрощение же этого процесса преобразовывает систему производственного учета в систему управления стоимостью. При системе учета JIT учет материалов и незавершенного производства ведется на одном объединенном счете. В этих условиях использование обособ-ленного счета контроля над складскими запасами материалов теряет свою актуальность.

В условиях применения системы учета JIT прямые затра-ты на оплату труда и заводские накладные расходы на счета производства не списываются. Прямой труд рассматривается как дополнительная часть общезаводских накладных расходов. Более того, сами заводские накладные расходы вместе с прямыми затратами оплаты труда списываются непосредственно на себестоимость реализованной продукции.

В традиционной бухгалтерии при организации закупок многими фирмами основное внимание уделяется учету откло-нений от цены приобретения материалов. Приемлемые откло-нения от расчетной цены, как правило, достигаются за счет приобретения большого количества материалов с соответствующими скидками или за счет закупок низкого качества. В условиях же JIT основной упор делается на качество, доступность и общую стоимость операций, а не только на уровень закупочных цен [5; 211].

На многих предприятиях с традиционной организацией производства большая часть усилий в области производственного учета тратится на внедрение нормативов по трудозатратам и накладным расходам, а также на определение и учет отклонений от этих нормативов. В компаниях же, работающих по системе JIT, отмечается снижение внимания к учету отклонений по затратам на рабочую силу и накладным расходам. Даже те фирмы, которые по-прежнему используют анализ отклонений, подчеркивают, что переход на эту систему влечет за собой изменение ракурса внимания. Использование анализа отклонений сохраняется на уровне предприятия, но основ-ное внимание с позиций абсолютной значимости отклонений для каждого конкретного случая переходит на учет вероятных тенденций развития производственного процесса.

Кроме того, традиционные показатели эффективности (как, например, выполнение норм выработки и коэффициент использования оборудования), являющиеся общепринятыми во многих системах производственного учета, не вписываются в рамки принципов управления стоимостью в системе JIT. Причины такого несоответствия заключаются в следующем [5; 212]:

- все эти показатели стимулируют формирование товарно-материальных ценностей без учета необходимых в режиме реального времени потребностей;

- следование принципу оценки эффективности преимущественно по нормативным показателям ведет к приоритету объема производства над объемом реализации и качеством продукции;

- прямые трудовые затраты у большинства предприятий составляют от 5 до 15% от величины полных затрат на производство продукции;

- применение коэффициентов использования оборудова-ния является неприемлемым, потому что оно способствует завышению запасов товарно-материальных ценностей по сравнению с уровнем потребностей в них.

В заключение хочется отметить, что потенциальные пре-имущества системы JIT многочисленны.

Во-первых, ее при-менение приводит к уменьшению уровня запасов, что озна-чает меньше вложений капитала в товарноматериальные запасы. Поскольку система требует иметь в наличии для немедленного использования минимальное количество материалов, то благодаря этому существенно снижается общий уро-вень запасов.

Во-вторых, в условиях применения системы JIT надежность выполнения заказа намного возрастает, поскольку значительно меньше времени отводится на закупку и хранение материалов. Сокращение цикла выполнения заказа и рост уровня качества исполнения также способствуют существенному уменьшению потребности в резервном запасе, который представляет собой дополнительные учетные единицы запасов, служащие для предохранения от возможного дефицита. В этих условиях график производства в рамках планово-производ-ственной перспективы также сокращается. Это позволяет выиграть время, необходимое для того, чтобы отреагировать на изменения конъюнктуры рынка. Производство продукции небольшими партиями благодаря ускоренному переходу в нор-мальное рабочее состояние способствует достижению большей гибкости.

В-третьих, при применении этой системы отмечается улучшение качества производства. Когда заказанное количество продукции невелико, источник проблем с качеством легко выявляется и коррективы вносятся немедленно. В этих условиях у работников многих фирм наблюдается большее понимание значения качества, что в свою очередь ведет к улучшению качества производства на рабочих местах.

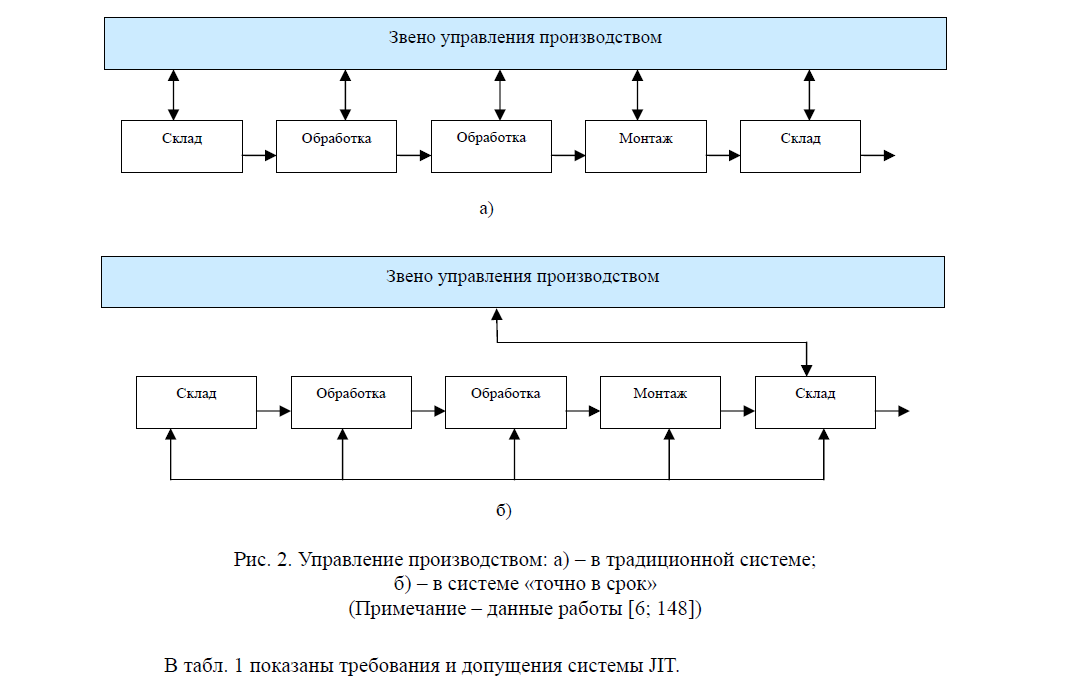

В-четвертых, в противоположность традиционным методам управления, в соответствии с которыми центральное звено планирования производства выдает производственные задания всем отделам и промышленным подразделениям, при методе «точно в срок» централизованное планирование касается только последнего звена логистической цепи, т.е. склада готовой продукции. Все другие производственные и снабженческие единицы получают распоряжения непосредственно от очередного звена, находящегося ближе к концу логистической цепи. К примеру, склад готовых изделий дал заявку (что равнозначно выдаче производственного задания) на определенное число изделий в монтажный цех, монтажный цех отдает распоряжение об изготовлении подузлов цехам обработки и отделу кооперирования и т.д. (рис. 2).

Это означает, что производственное задание всегда выдается подразделению, использующему (или обрабатывающему) данную деталь. Тем самым материалопоток от источника к потребителю предваряется потоком информации в обратном направлении, т.е. производству «точно в срок» предшествует информация «точно в срок».

К другим преимуществам системы JIT можно отнести:

- уменьшение капитальных затрат на содержание складских помещений для запасов материалов и готовой прдукции;

- снижение риска морального старения запасов;

- уменьшение потерь от брака и затрат на переделку;

- уменьшение объема документации;

- сокращение затрат на основные производственные материалы за счет повышения их качества.

Рис. 2. Управление производством: а) – в традиционной системе; б) – в системе «точно в срок» (Примечание – данные работы [6; 148]) В табл. 1 показаны требования и допущения системы JIT.

Таблица 1. Что такое система JIT

В работе [7; 506 507] показано, что система «точно в срок» это высоко интегрированная система комплексного решения производственных проблем от идеи продукта до его поставки потребителю; система, представляющая процесс производства как единый, ведущий к непрерывному производственному потоку по всей цепочке:

- Опыт 20 заводов США показал, что внедрение системы «точно в срок» требует хорошо подготовленных управленцев среднего звена, особенно организаторов производства.

- Внедрение системы «точно в срок» дает интегральный эффект по многим показателям. Как показывает практика, характерными результатами внедрения этой системы являются сокращение запасов и времени производства на 90%, затрат труда — на 10 — 30%, времени подготовки производства — на 75%, производственных площадей — на 50%; косвенных расходов — на 50 — 60%, парка подъемно-транспортного оборудования — на 90%, повышение качества продукции — на 75 — 90%.

- Примером тому может служить фирма Nothen Telecom. Так, при внедрении в конце 80-х годов прошлого столетия системы «точно в срок» на производственной линии по выпуску электронно-лучевых трубок монитора были достигнуты четыре преимущества: сокращение затрат рабочего времени на 40%; снижение числа дефектов с 24% до нуля; уменьшение производственной площади на 70%; более активное участие рабочих в принятии решений.

- На предприятии фирмы HewlettPackard (США) внедрение в середине 80-х годов системы «точно в срок» дало резкое увеличение производительности труда. Период времени между прибытием комплектующих деталей и отправкой готовой продукции сократился с шести недель до одного часа. Производственная площадь уменьшилась вдвое, а общее время реализации заказа сократилось на 85%. Трудоемкость выполнения заказа сократилась на 30%.

Важно отметить, и то, что система JIT воздействует на характер производственного учета. В условиях ее применения часть косвенных затрат переходит в разряд прямых. Такая трансформация понижает частоту использования носителей разнородных затрат для распределения затрат между видами продукции, тем самым увеличивая точность калькуляции затрат. По этой системе происходит преобразование производственного учета в систему управления стоимостью, которая используется для обеспечения потребностей менеджеров в принятии эффективных управленческих решений о виде, цене, себестоимости, составе и путях сбыта продукции, способствуя дальнейшему совершенствованию производственной и коммерческой деятельности.

ЛИТЕРАТУРА

- 1.Козловский В.А., Маркина Т.В., Макаров В.М. Производственный и операционный менеджмент: Учебник. – Санкт-Петербург:«Специальная Литература», 1998. – С.366.

- 2.Гончаров В.И. Менеджмент: Учебное пособие. – Минск: Мисанта, 2003. –С. 624.

- 3.Дафт Р. Менеджмент: Пер. с англ. – Санкт-Петербург: Питер, 2008. – С.864.

- 4.Чейз Ричард Б., Эквилайн Николас Дж., Якобс Роберт Ф. Производственный и операционный менеджмент: Пер. с англ. – М.: Издательский дом «Вильямс», 2001. – С.704.

- 5.Герасимов Б.И., Злобина Н.В., Спиридонов С.П. Управление качеством: Учебное пособие. – М.: КНОРУС, 2005. –С. 272.

- 6.Горелик О.М. Производственный менеджмент: принятие и реализация управленческих решений: Учебное пособие. – М.: КНОРУС, 2009. – С.272.

- 7.Туровец О.Г., Бухалков М.И., Родионов В.Б. и др. Организация производства и управление предприятием: Учебник. – М.: ИНФРА – М, 2002. – С.528.