Рассмотрены теоретические концепции и модели, определяющие современную парадигму финансового менеджмента и объединенные в следующие группы: определяющие целевую установку и основы финансовой деятельности и финансового менеджмента; обеспечивающие рыночную оценку стоимости компаний, финансовых инструментов инвестирования в процессе их выбора; связанные с эффективностью финансового рынка, формированием рыночных цен; связанные с управлением, основанным на стоимости компании.

В последнее время финансовый менеджмент значительно расширил круг изучаемых проблем. Если при его зарождении он рассматривал в основном финансовые вопросы создания новых фирм и компаний, а впоследствии – управление финансовыми инвестициями и проблемами банкротства, то в настоящее время он включает практически все направления управления корпоративными финансами.

Ряд проблем финансового менеджмента в последние годы получил свое углубленное развитие в новых, относительно самостоятельных областях знаний – финансовом анализе, инвестиционном менеджменте, рискменеджменте, антикризисном управлении.

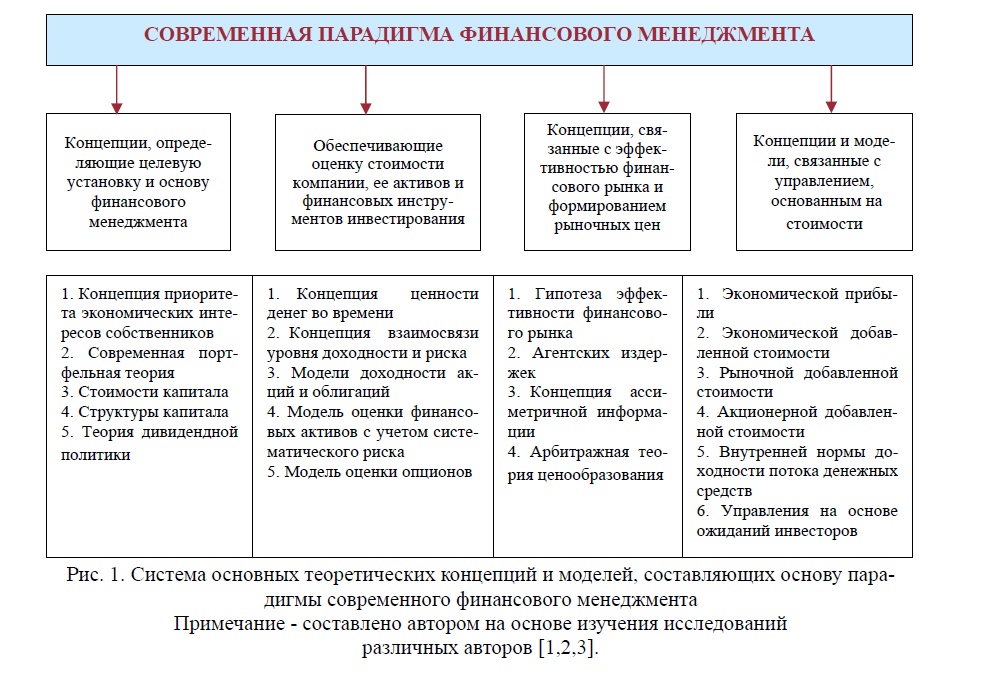

В основу современной парадигмы финансового менеджмента положена система важнейших теоретических концепций и моделей, объединенных в четыре группы (рис. 1):

- Концепции и модели, определяющие целевую установку и основы финансовой деятельности и финансового менеджмента.

- Концепции и модели, обеспечивающие рыночную оценку стоимости компаний, финансовых инструментов инвестирования в процессе их выбора.

- Концепции и модели, связанные с эффективностью финансового рынка, формированием рыночных цен.

- Концепции и модели, связанные с управлением, основанным на стоимости компании.

К теоретическим концепциям и моделям, определяющим целевую установку и основы финансовой деятельности и финансового менеджмента относятся:

Концепция приоритета экономических интересов собственников.

Впервые ее выдвинул американский ученый Герберт Саймон (Нобелевский лауреат по экономике 1978г.) в рамках разработанной им теории принятия решений в коммерческих организациях, известной как «теория ограниченной рациональности». Вместо классических и неоклассических представлений о целевой установки компании по максимизации полезности и прибыли, он выдвинул альтернативную целевую концепцию ее экономического поведения, которая заключалась в приоритетном удовлетворении интересов собственников. Эта цель постепенно трансформировалась в финансовом менеджменте в его главную цель – максимизации благосостояния собственников или максимизация рыночной стоимости компании.

Рис. 1. Система основных теоретических концепций и моделей, составляющих основу парадигмы современного финансового менеджмента

Примечание составлено автором на основе изучения исследований различных авторов [1,2,3].

Современная портфельная теория. Основателем ее был Гарри Марковиц, который в 1952г. изложил основные принципы своей концепции в работе «Выбор портфеля». В основу данной концепции положены методологические принципы статистического анализа и оптимизации соотношения уровня риска и доходности финансовых инструментов при формировании инвестиционного портфеля с целью максимизации благосостояния собственников. Существенный вклад в дальнейшую разработку этой теории внесли Джеймс Тобин и Уильям Шарп. Исследователи данной теории являются лауреатами нобелевской премии по экономике.

Концепция стоимости капитала. Первоначальные теоретические разработки этой теории были заложены в 1938г. Джоном Уильмсом в работе «Теория инвестиционной стоимости». Большой вклад в дальнейшее развитие этой концепции внесли американские исследователи Франко Модильяни и Мертон Миллер, систематизировав ее и увязав с главной целью финансового менеджмента в 1958г. в работе «Стоимость капитала, корпоративные финансы и теория инвестиций», получившие нобелевскую премию. Основная сущность этой концепции состоит в том, что затраты компании по привлечению и обслуживанию капитала могут существенно различаться в зависимости от источника, поэтому количественная оценка стоимости привлекаемого капитала играет определяющую роль при выборе альтернативных источников финансирования активов компании. Минимизация средневзвешенной стоимости капитала обеспечивает максимизацию благосостояния владельцев компании при прочих равных условиях.

Концепция структуры капитала. Эта, как и предыдущая концепция являются основополагающими концепциями финансового менеджмента также были разработаны Франко Модильяни и Мертон Миллер в вышеназванной работе. В основу данной концепции заложен механизм влияния структуры капитала (соотношения собственного и заемного) на рыночную стоимость компании. Данная концепция легла в основу разработки «Модели оценки эффективности финансового левериджа», которая нашла широкое применение на практике в управлении финансовой деятельностью фирмы.

Теория дивидендной политики. Начало данной теории было положено Джоном Линтнером в работе «распределение корпоративного дохода между дивидендами, капитализацией и налогами». Однако в дальнейшем наиболее существенные выводы по этой проблеме были сделаны в 1961г. Мертоном Миллером и Франко Модильяни в работе «Дивидендная политика и возрастание стоимости акций», в которой рассматривается механизм влияния дивидендной политики на рыночную стоимость компании, цену ее акций, позволяя оптимизировать размер текущих дивидендов с учетом влияния различных факторов.

Концепции и модели, обеспечивающие рыночную оценку стоимости компаний, финансовых инструментов инвестирования в процессе их выбора.

Концепция ценности денег во времени. Основы данной теории были заложены в 1930г. Ирвином Фишером в работе «теория процента: как определить реальный доход в процессе инвестиционных решений. В дальнейшем Джон Хиршлейфер рассмотрел более полный механизм этой концепции в своей работе «Теория оптимального инвестиционного решения», суть которой состоит в том, что настоящая стоимость денег всегда выше их будущей стоимости и это связано с альтернативой возможного их инвестирования, инфляцией и риском. Благодаря этой теории были разработаны различные модели дисконтирования денежных потоков, нашедшие широкое применение в практике финансового менеджмента, оценочной деятельности.

Концепция взаимосвязи риска и доходности. Основы этой теории были сформулированы в 1921 г. Фрэнком Найтом в книге « Риск, неопределенность и прибыль». Концепция получила дальнейшее развитие в работах многочисленных исследователей и не прекращается по сегодняшний день. Суть ее состоит в прямо пропорциональной зависимости между уровнем ожидаемого дохода и уровнем сопутствующего ему риска. База этой концепции послужила основанием для построения множественных моделей оценки финансовых активов, финансовых инструментов инвестирования, методики анализа инвестиционного портфеля.

Модели доходности акций и облигаций.

Впервые Джон Уильмсон в 1938г. сформулировал модели оценки акций и облигаций на основе их доходности (дивидендах и процентах) в своей работе «Теория инвестиционной стоимости». С появлением новых видов финансовых инструментов система моделей финансовых инструментов была дополнена Майроном Гордоном в работе «Инвестирование, финансирование и оценка стоимости корпорации» в 1962г. и Скоттом Бауманом в 1969г. в работе «Инвестиционный доход и настоящая стоимость». В основе всех моделей лежит дисконтированная стоимость ожидаемой доходности финансовых инструментов при соответствующем уровне риска.

Модель оценки финансовых активов с учетом систематического риска.

Была разработана американским ученым Уильмом Шарпом в 1964г. в работе «Цены финансовых активов», в основе которой лежит определение необходимого уровня доходности отдельных видов финансовых инструментов инвестирования с учетом уровня систематического риска. Им формулируется «график Линии доходности ценных бумаг», устанавливающий зависимость уровня систематического риска финансовых инструментов инвестирования и необходимой доходности по ним. Позднее эта модель была усовершенствована Джоном Линтнером в 1965г. и Яном Моссиным в 1966г.

Модель оценки опционов. Была предложена Фишером Блэком и Майроном Скоулзом в 1973г. в работе «Ценообразование корпоративных обязательств» для оценки наиболее распространенных в том периоде производных ценных бумаг европейских «коллопционов» и отражает условия ценообразования такого рода финансовых активов. Позднее были разработаны альтернативные модели этого вида – в 1973г. модель Роберта Мертона «Теория рационального ценообразования опционов» и в 1976г. модель Джона Кокса и Стефана Росса в работе «Ценообразование опционов в альтернативном стохастическом процессе», и другие.

Концепции и модели, связанные с эффективностью финансового рынка, формированием рыночных цен.

Гипотеза эффективности рынка (Efficient Market Hypothesis -EMH) была выдвинута в 1970г. Юджином Фама в работе «Эффективные рынки капитала: обзор теоретических и практических исследований». Данная гипотеза отражает зависимость ценовой эффективности финансового рынка от уровня информационного обеспечения его участников и дала импульс многочисленным исследованиям в области прогнозирования доходности финансовых активов, связанной с их недооценкой финансовым рынком. Формирование цены в соответствии с данной гипотезой предполагает, что ожидаемая доходность ценных бумаг является случайной величиной, которая отражает соответствующий уровень информированности (пул информации) участников рынка и в зависимости от последнего различают слабую, среднюю (умеренную, полусильную) и сильную ценовую эффективность фондового рынка. В первых двух формах гипотеза об эффективности рынка подтверждается практикой, но не может объяснить отдельных особенных ситуаций, возникающих на финансовом рынке. Участники, в наибольшей степени владеющие информацией, имеют приоритетное положение в поиске и приобретении недооцененных рынком финансовых активов (финансовых инструментов инвестирования), т.е. котируемые цены на которые отличаются от их рыночной стоимости.

В условиях слабой формы эффективности текущие цены на акции полностью отражают динамику цен предшествующих периодов, т.е. потенциальный инвестор не может извлечь для себя дополнительных выгод, анализируя тренды, изучая ценовую статистику. В условиях умеренной формы эффективности текущие цены отражают не только имевшиеся в прошлом изменения цен, но и всю равнодоступную участникам информацию. Сильная форма эффективности означает, что текущие цены отражают не только общедоступную информацию, но и сведения, доступ к которым ограничен. Рыночная стоимость отражает настоящую или действительную стоимость акции, основанную на будущих денежных потоках. С увеличением эффективности рынка уменьшаются возможности для спекуляций. Конкуренция между хорошо информированными инвесторами приводит стоимость акций к их действительной стоимости.

Безусловно, создание эффективного рынка, возможное в принципе, на практике нереализуемо. Ни один из существующих рынков ценных бумаг не признается аналитиками как эффективный в полном смысле этого слова, хотя существование слабой и средней формы эффективности некоторых рынков подтверждается эмпирическими исследованиями. Поскольку EMH не подтверждается в сильной форме, то повышенную прибыль могут получить только те, кто владеет инсайдерской информацией. Такие случаи, имевшие место в практике говорят о том, что рыночные цены все-таки не отражают всю непубликуемую информацию.

В условиях рыночной экономики большинство компаний связано с рынками капитала, на которых можно найти дополнительные источники финансирования, сформировать инвестиционный портфель, поддержать платежеспособность и ликвидность компании, получить дополнительный спекулятивный доход. Принятие управленческих решений, выбор поведения на рынке капитала, активность операций тесно связаны с концепцией эффективности рынка. Объем сделок по покупке или продаже ценных бумаг зависит от того, насколько точно текущие цены соответствуют внутренним стоимостям [4]. Цена зависит от многих факторов, в том числе и от информации. Насколько быстро информация отражается на ценах и характеризуется уровнем эффективности рынка.

По мнению У.Шарпа абсолютно эффективный рынок – это такой рынок, на котором цена на каждую ценную бумагу всегда равна ее инвестиционной стоимости. Инвестиционная стоимость по Шарпу представляет собой стоимость бумаги на данный момент с учетом перспективной оценки уровня цены спроса на нее и доходов по ней в будущем, рассчитанную хорошо информированными и способными аналитиками, которая может быть рассмотрена как справедливая стоимость бумаги [3].

Согласно этой гипотезе при полном и свободном доступе участников рынка к информации цена акции на данный момент является лучшей ее реальной стоимости. В условиях эффективного рынка любая новая информация по мере ее поступления немедленно отражается на ценах на акции и другие ценные бумаги. Более того, эта информация поступает на рынок случайным образом, т. е. нельзя заранее предсказать, когда она поступит и в какой степени будет полезна.

Есть две основные характеристики эффективного рынка.

Во-первых, инвестор не имеет логически обоснованных аргументов ожидать большего, чем в среднем, дохода на инвестированный капитал при заданной степени риска. Это вовсе не означает, что инвестор не сможет получить или не получит более высокого дохода, главное в другом такой исход не может быть ожидаемым.

Во-вторых, уровень дохода на инвестированный капитал есть функция степени риска (лучший пример процентные ставки по краткосрочным ценным бумагам). Точная зависимость, конечно, не известна, ясен лишь характер связи чем выше риск, тем больше должна быть доходность. Требование более высокой доходности, безусловно, отражается на рыночной цене акций.

В последнее время правительства старались поощрять увеличение рыночной эффективности несколькими способами [2]:

- дерегуляцией фондового рынка и компьютеризацией процесса проведения сделок, что позволило увеличить скорость реакции на глобальную информацию. Интернет предлагает прекрасные возможности для сужения разрыва между крупными и мелкими участниками торгов;

- поощрением слияния и покупок как способов повышения эффективности менеджмента. Цены на акции плохо работающих компаний падают, и компании превращаются в кандидатов на приобретение;

- рассмотрением правительствами приватизации коммунального хозяйства как средства перехода государственных организаций в рыночные условия работы.

Сформулируем последствия рыночной эффективности для корпоративных менеджеров. В котирующихся компаниях менеджеры и инвесторы связаны напрямую через рыночные цены. Корпоративные действия быстро отражаются на стоимости акций, и означает следующее:

- инвестора непросто обмануть финансовыми отчетами, где раздуваются размеры общей прибыли, но не размеры потока наличности;

- корпоративный менеджмент должен быть направлен на принятие решений, увеличивающих благосостояние акционеров;

- время выпуска в обращение ценных бумаг не так критично. Рыночные цены являются отражением доступной информации и разумно оценивают степень риска;

- когда менеджер обладает информацией, еще не выпущенной на рынок, существует возможность влиять на цены.

Концепция агентских издержек. Авторами этой теории являются американские исследователи Майкл Дженен и Уильям Меклинг, издавшие в 1976г. работу «Теория фирмы: управленческое поведение, агентские затраты и структура собственников». В основе этой концепции лежит предположение, что между собственниками или акционерами компании и менеджерами может существовать конфликт интересов в обеспечении максимизации благосостояния владельцев. В концепции дается выход из этого конфликта посредством дополнительного стимулирования участия в прибыли менеджеров, а также эффективного контроля их деятельности собственниками, что связано с определенными затратами средств, обусловленных разделением прав собственности и управления компанией. Агентские затраты также оказывают слияние на формирование и распределение прибыли, дивидендную политику и соответственно, на цену обращающихся на рынке акций компании.

Концепции ассиметричной информации. Основателями данной концепции являются Стюарт Майерс и Николас Майджлаф, опубликовавшие ее в 1984г. в своей работе

«Корпоративное финансирование и инвестиционные решения в условиях, когда фирмы владеют информацией, которой не располагают инвесторы». Сущность этой концепции заключается в обладании возможными инвесторами (покупателями ценных бумаг компании) меньшим объемом информации о ее деятельности, чем ее менеджерами. Механизм ассиметричной информации по-разному проявляется при эмиссии акций и облигаций. Когда стоимость ценных бумаг «переоценена рынком», менеджеры осуществляют дополнительную эмиссию этих ценных бумаг, в результате которой прогнозируемая доходность искусственно завышается, а инвесторы несут впоследствии финансовые потери.

Арбитражная теория ценообразования. Автором этой теории является Стефен Росс, который в 1976г. изложил ее в работе «Арбитражная теория ценообразования финансовых активов» и альтернативна модели финансовых активов У.Шарпа. Основу этой теории составляет положение о том, что на конкурентных финансовых рынках «арбитраж» (спекулятивные операции, основанные на разнице рыночных цен на отдельных рынках) обеспечивает выравнивание реальных рыночных цен финансовых активов в соответствии с уровнем их риска и доходности. Механизм арбитража позволяет обеспечивать восстановление ценового равновесия на различных финансовых рынках. Авторами данной теории были предложены ряд моделей оценки реальной доходности финансовых активов с учетом влияния отдельных факторов. В 1984г. Ричардом Роллом на основе конкретизации этих факторов данные модели были уточнены в работе «Использование теории арбитражного ценообразования при стратегическом планировании инвестиционного портфеля».

Концепции и модели, связанные с управлением компании, основанным на стоимости.

Концепция экономической прибыли. Возникновение концепции экономической прибыли относится к временам экономических исследований Альфреда Маршалла, писавшего еще в 1890 году: «То, что остается от его (собственника или управляющего) прибылей после вычета процента на капитал по текущей ставке, можно назвать его предпринимательской или управленческой прибылью» [5]. Тем самым Маршалл при определении стоимости, создаваемой компанией в любой момент времени (т.е. ее экономической прибыли) обращает внимание на учет не только расходов, относимых в бухгалтерском учете на себестоимость или расходы периода, но и на учет альтернативных издержек привлечения капитала, занятого в бизнесе.

Дальнейшим развитием данной концепции послужило учение об альтернативных издержках и четкая фиксация разрыва между бу хгалтерской и экономиче ской нематериальные активы, в том числе НИОКР, (предпринимательской или управленческой) прибылью.

Экономическая добавленная стоимость представляет собой остаточную прибыль, остающуюся после затрат по обслуживанию всего капитала, включая собственный, в то время как учетная прибыль определяется без учета затрат на собственный капитал.

Концепция рыночной добавленной стоимости.

Благосостояние акционеров максимально увеличивается при увеличении разницы между рыночной стоимостью акций фирмы и балансовой стоимостью собственного капитала, предоставленного акционерам. Эта разница называется рыночной добавленной стоимостью (Market value added, MVA).

Концепция денежной добавленной стоимости

Денежная добавленная стоимость CVA (CASH VALUE ADDED) это измененная EVA, в которой вместо прибыли используется чистый операционный денежный поток. Следовательно, CVA обходит проблему фиктивного бухгалтерского расхода амортизации, которая редко соответствует действительной схеме извлечения выгод из долгосрочных активов.

CVA должен использоваться экономический инвестированный капитал, который будет игнорировать бухгалтерский принцип «успешных усилий» и включать инвестиции в рекламу. В CVA к текущему бухгалтерскому капиталу может быть прибавлена накопленная амортизация, чтобы получить величину инвестированного в бизнес капитала. Это необходимо сделать, поскольку из операционного денежного потока амортизация не исключается, как это в случае экономической прибыли. Другими словами, если в EVA амортизация учитывается в составе операционной прибыли, то в CVA в составе инвестированного капитала. В этом и преемственность, и главное отличие CVA от EVA.

Большой вклад в развитие теории экономической прибыли внесли Ирвинг Фишер в 1930-х годах и Нобелевские лауреаты Франко Модильяни и Мертон Миллер в конце 1950-х – начале 1960-х. Исследовав связь между чистой текущей стоимостью компании и дисконтированным потоком ожидаемых денежных доходов, они показали, что инвестиционные решения компании с положительной чистой текущей стоимостью являются основным решающим фактором роста стоимости компании и стоимости ее акций.

Остаточный денежный поток RCF это модификация показателя остаточной прибыли RI, где вместо дохода подставляется операционный денежный поток компании.

Концепция экономической добавленной стоимости (EVA).

Концепция экономической добавленной стоимости и рыночной добавленной стоимости разработана Джоуэлом Стерном из консалтинговой компании Stern, Stewart&Co.

Идея CVA родилась в ответ на обнаруженные проблемы экономической прибыли. В момент приобретения новых активов увеличиваются капитальные издержки, в дальнейшем по мере того, как начисляется амортизация, капитальные издержки пропорционально уменьшаются. Именно поэтому EVA заставляет менеджеров воздерживаться от инвестиций, а иногда даже стимулирует избавляться от ценных активов, сохранять старые активы с низкой балансовой стоимостью и низкими капитальными издержками, сдерживать рост.

CVA показывает в абсолютном выражении величину операционного денежного потока сверх затрат на капитал. Эта величина может быть и отрицательной, что будет означать недостаточность денежного потока для сохранения стоимости инвестированного капитала.

Концепция стоимости для акционера (Share Holder Value, SHV) была разработана профессором Северо-Западного университета (одним из учредителей ALCAR) Альфредом Раппапортом в середине 80-х годов XX столетия. Под стоимостью для акционера в данной концепции понимается разность между стоимостью компании и рыночной стоимостью заемного капитала.

Альфред Раппапорт утверждает, что оценка экономических результатов путем вычитания фактической прибыли из затрат на привлечение капитала уже не отражает реальность и не должна использоваться в качестве базы для расчета заработной платы руководителей, поскольку ожидания прибыли со стороны инвесторов, особенно в отношении наиболее эффективных компаний (у которых обычно велика доля нематериальных активов), уже отражены в фактической цене акции, а это обычно намного больше затрат на привлечение капитала.

Максимизация добавленной стоимости открывает больший простор для развития производительных сил, чем максимизация прибыли, поскольку предполагает также неуклонное увеличение заработной платы в расчете на каждый отработанный час и расширение совокупного спроса наемных работников, а значит повышение эффективности воспроизводства; трудовой, организационно-структурной, технологической, продуктовой.

Модель внутренней нормы доходности на основе потока денежных средств (CFROI). Концепция, разработанная Бостонской консультационной группой Boston Consulting Group и HOLT Value Associates, базируется на известном в инвестиционном анализе методе внутренней нормы доходности.

Сторонники метода денежной рентабельности инвестиций Бартли Мэдден из компании HOLT Value Associates утверждают, что значительное преимущество модели CFROI заключается в том, что данные о денежной рентабельности инвестиций за прошлый период и о реальных темпах прироста активов дают наглядное представление как о прошлых достижениях компании, так и о ключевых движущих силах прогнозируемых успехов.

Денежная рентабельность инвестиций (Cash Flow Return on Investment CFROI) – экономический показатель эффективности и оценке компании, отражает средние основные ставки доходности по всем существующим инвестиционным проектам, поскольку корректируется на индекс инфляции или в текущих денежных единицах и может быть рассчитан как средневзвешенная внутренняя норма рентабельности проектов предприятия. Компания BCG определяет CFROI как «долю постоянного денежного потока, генерируемого бизнесом в данному году, выраженную в процентах от суммы денежных средств, инвестированных в активы компании» [6].

Концепция управления на основе ожиданий.

Стоимостное управление компанией на основе ожиданий или менеджмент на основе ожиданий (Expectations Based ManagementEBM) термин, запатентованный консалтинговой компанией Monitor Group, вводит важное понятие ожидаемых и неожидаемых инвестиций, связывает критерии эффективности деятельности с системой ее оценки и результаты, закладывает основу принятия эффективных управленческих решений, надежно контролирует создание ценности для собственников и инвесторов.

Концепция EBM состоит в следующем: курс акций растет тогда, когда эффективность деятельности превышает ожидания рынка, как в краткосрочном, так и в долгосрочном периоде. Курс акций отражает ожидания инвесторов относительно перспективных денежных потоков компании. Если рентабельность инвестированного капитала оказывается выше цены капитала, но ниже ожидавшегося уровня или если ожидания пересматриваются в сторону уменьшения, то курс акций падает. Эффективность работы компании оценивается не ценой вложенного капитала, а тем, насколько оправдались ожидания от ее деятельности. Главное отличие EBM от других управленческих концепций состоит в том, что превышение фактической эффективности над ожидаемой является главным фактором создания ценности для компании. Фондовый рынок предоставляет преимущество компаниям, премируя тех, от кого ожидают высоких результатов.

Достоинство стоимостного подхода к управлению состоит в том,что система показателей, использующихся в этом подходе, наиболее тесно привязана к основополагающей цели бизнеса – созданию богатства акционеров – и, таким образом, является наиболее оптимальной «системой сбалансированных показателей» из всех возможных.

Оценка стоимости компании (бизнеса) в последние десятилетия стала важной экономической дисциплиной, эффективным инструментом прикладного финансового менеджмента и предметом широкого изучения и обсуждения, поскольку за каждым значимым решением компании о распределении ресурсов стоят конкретные расчеты, обоснования и прогнозы. А распределение ресурсов, в свою очередь является главным двигателем компании и ключевым фактором эффективности ее деятельности. Более того, крайне рискованно принимать финансовые управленческие решения, не имея четкого представления о текущей стоимости компании; это может привести к тому, что финансовые результаты операций с собственным капиталом и других финансовых сделок будут намного ниже оптимальных для владельцев компании. Оценка стоимости компании помогает понять, какие факторы делают компанию привлекательной для покупателей и инвесторов и к чему надо стремиться, чтобы оправдать вложенные инвестиции.

ЛИТЕРАТУРА

- Бланк И.А. Энциклопедия финансового менеджера. Том Концептуальные основы финансового менеджмента. – М.: Издательство «Омега -Л», 2008. – С.55.

- Пайк Р., Нил Б. Корпоративные финансы и инвестирование. – 4-е изд./пер. с англ.-СПб.:Питер, 2006. – С.784.

- Шарп У., Александер Г., Бэйли Дж. Инвестиции– М.: ИНФРА-М, 1028с. (С.108).

- Ковалев В.В. Финансовый менеджмент: теория и практика. – М.: Проспект, 2010.1024с. (С.104).

- Marshall. Principles of Economics. London, 1927. Р.95-596.

- Мартин Джон Д., Петти Вильям Дж. VBM – управление, основанное на стоимости.Днепропетровск: Баланс Бизнес Букс, С.3.