Излагаются теоретические основы банковского менеджмента. Отмечается, что банковский менеджмент обеспечивает банкам выполнение обязательств, служит источником достаточности капитала. Рассматриваются вопросы организации финансового менеджмента в банке. Обращается внимание на необходимость постоянного совершенствования профессионального мастерства банковских работников и повышения степени интеллектуализации их труда. Освещаются роль и место системы планирования, анализа, регулирования и надзора деятельности банка.

Типизация банков по различным признакам, общим для всех стран

За последнее десятилетие банковская система Казахстана претерпела значительные изменения, связанные, в первую очередь, с отходом от прежней идеологии в построении и ведении банковского дела в стране, определением новых задач для банков и организаций, осуществляющих отдельные виды банковских операций.

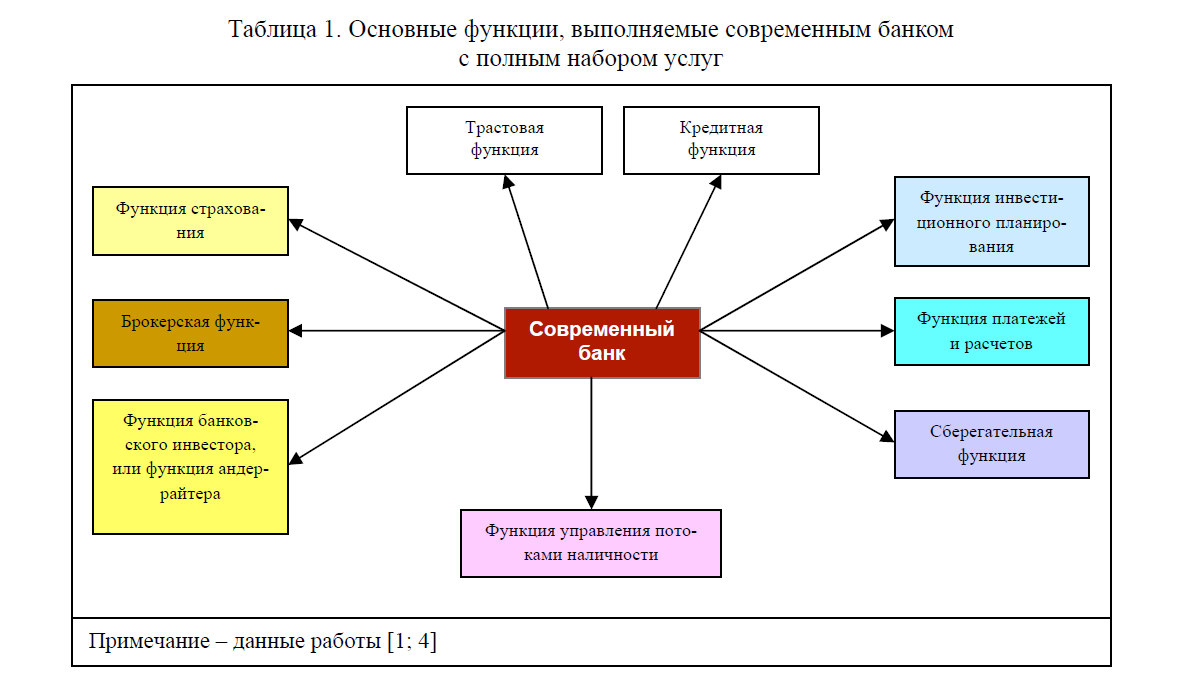

Естественно, возникает вопрос: что же такое банк? Наиболее часто встречается определение банка как организации или предприятия. В фундаментальной работе «Банковский менеджмент» отмечается: «Банк – это финансовый институт, предлагающий широчайший спектр услуг, прежде всего относящихся к кредитам, сбережениям и платежам, и выполняющий многообразные финансовые функции в отношении любого предприятия в экономике. Такая множественность банковских услуг и функций привела к тому, что банки начали называть «финансовыми универмагами» и появились такие, например, рекламные объявления: «Ваш банк – финансовое учреждение с полным набором необходимых Вам услуг» [1; 3 4].

Основные функции, выполняемые современным банком, отражены в табл. 1.

Для выявления сущности банков большое значение имеет их типизация по различным признакам, общим для всех стран (рис.1).

Таблица 1. Основные функции, выполняемые современным банком с полным набором услуг

![Основные типы банков (Примечание – данные работы [2; 186])](/uploads/data/files/pics10/2_99.png)

Рис. 1. Основные типы банков (Примечание – данные работы [2; 186])

Предложенную типизацию банков можно продолжить. В силу характера выполняемых услуг, оказываемых клиентам, взаимосвязи с финансовой политикой государства выделяют Национальный Банк РК. Он, проводя национальную денежно-кредитную, финансовую политику, является главным банком страны и обладает правом эмиссии денег.

В своем Послании от 27 января 2012 года «Социально-экономическая модернизация главный вектор развития Казахстана» Президент поручил инвестировать средства Национального фонда Республики Казахстан во внутреннее развитие страны, в том числе в строительство железных дорог, газопроводов, доступного жилья, реализацию программы занятости, и главное диверсификацию отечественной экономики [3; 2 10].

Национальный Банк поддерживает направленность инвестиций Национального фонда, так как диверсификация экономики, развитие ненефтяных секторов экономики стратегически важны для Казахстана. Это вопрос будущего всей страны. При этом важно отметить соблюдение основных принципов инвестирования возвратности средств и платности. Этот вопрос также напрямую влияет на будущее Казахстана, поскольку фонд создавался в целях сохранения и приумножения прибыли от природных ресурсов нашей земли для будущих поколений казахстанцев.

Хотелось бы отметить и то, что в настоящее время Национальным банком совместно с другими банками ведутся организационные работы по внедрению Системы электронных денег «е-tenge» на базе дочерней организации РГП «Казахстанский центр межбанковских расчетов Национального Банка Республики Казахстан» [4; 36].

Система электронных денег служит для проведения быстрых и безопасных расчетов при покупке товаров по Интернету и открывает большие возможности для развития новых сегментов рынка электронной коммерции, в частности, развития новых видов онлайновых услуг в торговой деятельности. С появлением подобных систем, совершение покупки в Интернете станет более удобным для населения, и существенно облегчится для них возможность проведения финансовых операций в повседневной жизни.

Содержание банковского менеджмента

Банковский менеджмент – это научная система управления банковским делом и банковским персоналом. Он сочетает в себе научные методы управления и практику организации банковского дела. Банковское дело – бизнес, в котором заняты способные работники, отлично освоившие банковский менеджмент [5; 5].

Содержание банковского менеджмента составляют: планирование, анализ, регулирование, контроль [6; 8]:

Общее планирование позволяет заглянуть в будущее банка, предусмотреть цели, сферу, масштабы и результаты его деятельности в соизмерении с источниками и затратами. Процесс планирования включает составление перспективных и текущих планов-прогнозов.

Планирование представляет собой многоуровневый процесс, охватывающий все подразделения банка и определяющий локальные и общие перспективы его развития.

Результатом планирования является разработка бизнес-плана (сводного плана развития банка), а также оперативных планов по отдельным направлениям (кредитная, инвестиционная, депозитная, процентная, кадровая и др. политика).

Анализ помогает:

- дать оценку деятельности банка;

- сопоставить фактические результаты работы банка с про-гнозной оценкой;

- сопоставить текущие результаты банка с прошлым периодом и с результатами других банков.

Анализ позволяет выявить плюсы и минусы в деятельности банка, потери, неиспользованные резервы. Производится он по ряду направлений.

Анализ основывается на классификации активов банка, расчете структурных показателей, которые сравниваются с данными других банков. Итоги анализа позволяют выработать кредитную и инвестиционную политику банка.

Оценка ликвидности банка производится на основе определения финансовых коэффициентов.

Регулирование в системе банковского менеджмента имеет определенные особенности, обусловленные наличием государственного надзора за деятельностью коммерческих банков. Учитывая, что банковская деятельность наиболее рискованная, вовлекающая в оборот крупные суммы «чужих» денег, государственное регулирование предусматривает ряд принципиальных требований к лицензированию банков, ограничению сфер их деятельности, достаточности капитала, ликвидности, формированию обязательных резервов. В этой связи система внутрибанковского регулирования (саморегулирования) направлена прежде всего на соблюдение требований и нормативов, установленных органами государственного надзора.

Интересно отметить, что в последние годы в нашей стране активы банков второго уровня (БВУ) постепенно растут. Структура активов незначительно улучшилась. Так, в совокупных активах растет доля активов, выраженных в национальной валюте, и уменьшается доля активов, выраженных в иностранной валюте. Доля сформированных банками по требованиям Комитета финансового надзора Национального банка Республики Казахстан провизий к ссудному портфелю снижается [7; 22].

Контроль в банковской деятельности подразделяется на внешний и внутренний.

Одним из основных компонентов банковского менеджмента является именно внутрибанковский контроль. Он осуществляется менеджерами банка, а также органами внутреннего аудита. Основная цель внутрибанковского контроля быстрое выявление недостатков в работе банка и оперативное применение мер по их устранению.

В целом внутрибанковский и внешний контроль направляется на полное обеспечение выполнения всех законодательных и нормативных актов Национального банка и других контролирующих органов.

Финансовый менеджмент в коммерческом банке

Сфера банковского менеджмента подразделяется на два блока: финансовый менеджмент; управление персоналом банка (табл. 2).

Финансовый менеджмент представляет собой управление движением денежных средств, их формированием, размещением.

Финансовый менеджмент в коммерческом банке, как и любая сис-тема управления, состоит из двух подсистем [6; 11]:

- управляемой, или объекта управления;

- управляющей, или субъекта управления.

Таблица 2. Схема банковского менеджмента

|

Финансовый менеджмент |

Управление персоналом |

|

1. Банковская политика |

1. Мотивация труда |

|

2. Маркетинг |

2. Организационная структура банка |

|

3. Управление активами и пассивами |

3. Расстановка кадров |

|

4. Управление ликвидностью |

4. Система подготовки и переподготовки кадров |

|

5. Управление доходностью и прибыльностью |

5. Система оплаты труда, стимулирования |

|

6. Управление собственным капиталом |

6. Организация контроля |

|

7. Управление кредитным портфелем |

7. Система повышения в должности |

|

8. Управление банковскими рисками (валютным, процентным) |

8. Принципы общения в коллективе |

|

9. Создание информационной системы |

|

|

Примечание – данные работы [5; 10] |

|

Основной объект управления в финансовом менеджменте в коммерческом банке денежные средства, находящиеся в деловом обороте коммерческого банка с помощью финансовых операций.

Субъектом управления финансового менеджмента в коммерческом банке являются высшее руководство, аппарат управления, персонал банка, которые посредством различных форм управленческого воздействия осуществляют целенаправленное функционирование объекта.

Объект управления денежные средства банковской клиентуры совершают движение в соответствии с оформленными сделками (договорами).

Финансовый менеджмент, или управление финансами, в значительной степени основывается на управлении банковскими рисками.

Основная задача управления финансами состоит в том, чтобы через комплексное управление активами и пассивами максимизировать стоимость банка, которая характеризуется прибыльностью и степенью риска проводимых банком операций.

стимулирование;

- организацию контроля;

- продвижение по службе;

- выработку поведения, общения в коллективе.

Стратегия банка – это концептуальная основа его деятельности, определяющая приоритетные задачи и пути их достижения. Она служит ориентиром для принятия ключевых решений, касающихся перспектив банка и является основой всей системы банковского менеджмента.

Схематично основные задачи банковского менеджмента представлены в табл. 3.

В банковской практике стран с развитой рыночной экономикой принята трехступенчатая классификация субъектов управления в зависимости от объема их распорядительных полномочий [9; 6]:

1.Высшее руководство (дирекция), в компетенцию которого входит принятие основополагающих решений по поводу целевых установок и экономической политики банка, подбор и расстановка кадров, руководство нижестоящими управленческими подразделениями.

Управление персоналом банка

Управление персоналом нацелено на эффективное использование знаний и опыта банковских работников. Оно направлено на:

- мотивацию труда;

- подготовку и переподготовку банковских кадров;

- совершенствование оплаты труда, его

2.Среднее руководство (руководители отделов), в компетенцию которого входит управление отдельными сферами банковской деятельности, регулирование процесса работы, руководство подчиненными служащими, подготовка принятия решений для дирекции.

3.Низшее руководство (руководители групп), в компетенцию которого входит распределение заданий и контроль за работой отдельных групп.

Таблица 3. Основные задачи банковского менеджмента

|

Задачи |

Содержание решаемых задач |

|

Банковская политика |

1. Постановка главных задач, выделение основной цели существования банка |

|

2. Разработка комплексных программ и проектов, обеспечивающих достижение основных целей существования банка |

|

|

3. Разработка методологии управления деятельностью банка |

|

|

4. Разработка организационной структуры банков в соот-ветствии с вы- бранной политикой развития банка |

|

|

5. Стратегия управления персоналом банка: в области организации работы персонала; в области определения эффективности работы персонала; в области мотивации персонала; в области стимулирования инновационного потен-циала персонала; в области продвижения персонала. |

|

|

Банковский маркетинг |

1. Установление существующих и потенциальных рынков банковских услуг |

|

2. Выбор конкретных рынков и выявление потребностей банковской клиентуры |

|

|

3. Установление долгои краткосрочных целей для развития существующих и создания новых видов банковских услуг |

|

|

4. Внедрение новых видов услуг в практику и контроль банка за реализацией программ внедрения |

|

|

Создание банковских продуктов |

1. Разработка методов изменения состояния, свойств, формы денежных средств в процессе деятельности банка для удовлетворения потребностей существую-щих и потенциальных клиентов банка |

|

2. Внедрение новых банковских технологий обслуживания клиентов |

|

|

Формирование клиентской базы банка, обслуживание клиентов, продажа услуг |

1. Укрепление позиций на освоенных сегментах рынка банковских услуг (кредитных, операционных, инвестиционных, трастовых) для привлеченных групп клиентов (хозяйствующие субъекты, государственные учреждения, физические лица) |

|

2. Завоевывание новых рынков банковских услуг |

|

|

3. Повышение конкурентоспособности, расширение ре-сурсной базы банка, создание дополнительных доходоприносящих денежных потоков |

|

|

4. Получение прибыли |

|

|

Экономика и финансы |

1. Приращение капитала |

|

2. Управление прибылью и ликвидностью |

|

|

3. Максимизация управленческого вознаграждения |

|

|

4. Обеспечение стабильности развития банка |

|

|

5. Обоснование финансовых решений |

|

|

6. Управление издержками банка |

|

|

Информационноаналитическое обеспечение |

Создание информационно-аналитической системы планирования и реализации финансовых операций |

|

Администрирование |

Приведение организационной структуры банка, классификации и квалификации персонала в соответствие с выбранной стратегией развития банка |

|

Примечание – данные работы [8; 5 6] |

|

Состояние и перспективы банковского сектора Республики Казахстан

На протяжении всего периода экономических реформ в нашей стране большое внимание уделялось проблеме развития банковского сектора. И это не случайно. Основными макроэкономическими индикаторами, которыми стремилось управлять правительство, являются темпы инфляции, роста денежной массы и курса доллара. Все эти параметры имеют отношение к банковской системе.

Известно, что кризисы банковской, финансовой системы болезненно отражаются на экономике любой страны. Прежде всего потому, что банки, выполняя функцию платежей и расчетов, составляют единую кровеносную систему экономики. В банковской системе обращается значительная часть привлеченных клиентских средств. Банкротство или временные трудности одного банка с тесными корреспондентскими связями может вызвать цепочку банкротств. Следовательно, разорение одного банка может оставить без оборотных средств несколько предприятий и даже целую отрасль, не говоря уже об «обманутых» вкладчиках. При наличии высоких рисков кризисов в банковской системе большое значение имеет ее замкнутость внутри страны, т.е. создание эффективных барьеров перекачке капиталов за рубеж. В таком случае потери одного сектора могут быть компенсированы ростом в других секторах экономики. При этом проявляется другая функция банковской системы – перераспределение накоплений, капитала между секторами экономики, а также трансформация накоплений (сбережений) в инвестиции.

При прочих равных условиях (замкнутой системе, инвестиционном климате и «свободной» конкуренции) оперативность перераспределения капитала зависит от эффективности банковской системы, ее способности трансформировать сбережения в инвестиции и осуществлять перераспределение накопленного капитала между отраслями. Эффективная банковская система учитывает, что основной альтернативой снижения процентной маржи, для сохранения достаточной нормы прибыльности банковского бизнеса является рост его масштабов, означающий увеличение ресурсной базы и капитализации банковского сектора.

В целом, по итогам кризиса можно утверждать, что казахстанская банковская система достаточно спокойно его перенесла. Это говорит о наличии у нее ресурса устойчивости. Большинство банков успешно справилось с обслуживанием внешнего долга, а проблемы отдельных банков не отразились, в целом, на функционировании банковской системы. Сами «проблемные» банки при поддержке государства успешно справились с проведением реструктуризации внешнего долга.

Крайне показательным в данном случае является то, что население не потеряло доверия к банковской системе. Об этом свидетельствует растущий размер депозитной базы. Так, если на 1 января 2009 года вклады физических лиц составляли 1,5 трлн. тенге, то в настоящее время они выросли и по состоянию на 1 апреля 2012 года составили 2,8 трлн. тенге [4; 33].

На сегодняшний день банковская система менее значительно подвержена внешним шокам, связанным с нестабильностью международных рынков капитала, в силу снижения доли внешних обязательств и замещения внешнего фондирования внутренним.

В Послании Президента Республики Казахстан Н.А. Назарбаева народу Казахстана «Стратегия «Казахстан-2050»: новый политический курс состоявшегося государства» отмечается: «Учитывая неблагоприятную обстановку в мировой экономике, мы должны будем обеспечить защиту доходов каждого казахстанца и удерживать приемлемый для экономического роста уровень инфляции. Это не просто макроэкономический вопрос, это вопрос социальной безопасности страны. И это— главный вопрос работы Национального банка и Правительства уже начиная с 2013 года. Казахстанские банки в свою очередь должны выполнять свое предназначение и обеспечивать потребность реального сектора экономики в кредитных ресурсах. При этом нельзя ослаблять контроль за финансовой системой, необходимо очищать банки от проблемных кредитов и вплотную заниматься вопросами фондирования. Для этого Национальному банку и Правительству при координации Администрации Президента необходимо разработать концептуально новую систему денежно-кредитной политики, направленную на обеспечение экономики необходимыми денежными ресурсами» [10; 4].

Исходя из Стратегии «Казахстан-2050», в будущем для обеспечения роста инвестиционных кредитов в экономику республики необходимо:

- стимулировать рост долгосрочных сбережений граждан;

- способствовать трансформации краткосрочных средств банков в долгосрочные кредитные ресурсы;

- обеспечить соответствующий этим задачам рост денежной массы.

В последнее время Государственные и межгосударственные банки развития чувствуют себя увереннее частных. Поэтому Государственный банк развития Казахстана (БРК), дочерняя структура Фонда «Самрук-Казына», намерен в дальнейшем инвестировать в крупные проекты от 30 миллионов долларов и выше.

Правление банка, осуществляющего кредитование среднеи долгосрочных инвестиционных проектов в производственной инфраструктуре и несырьевых отраслях экономики, и содействующего привлечению внешних и внутренних инвестиций в экономику страны, намерено сократить количество приоритетов, которые финансирует банк; сфокусироваться на нескольких отраслях.

Новшества стратегии БРК детально обсуждены в Правительстве Казахстана. Принято решение, что банк развития должен сфокусироваться на более сложных стратегических проектах [7; 23].

В перспективе следует иметь в виду, что простое распределение общей массы сбережений от одного банка к множеству других не обеспечит осуществление концентрации денежного капитала и осуществление финансирования масштабного обновления основных производственных фондов страны. Поэтому развитие банковской системы должно идти по пути повышения уровня корпоративного управления в банках, освоения новых сегментов рынка банковских услуг, привлечения сбережений населения, всех видов бизнеса.

ЛИТЕРАТУРА

- Роуз Питер С. Банковский менеджмент: Пер. с англ. – М.: Дело, 1997. – 768 с.

- Ахметова К.А., Каменова М.Ж., Накипова Г.Н. Маркетинговая деятельность фирмы.– Астана: Фолиант, 2003. – 284 с.

- Социально-экономическая модернизация – главный вектор развития Казахстана: Послание Президента Республики Казахстан – Лидера Нации Н.А. Назарбаева народу Казахстана // Мысль. – 2012. №3. – С. 2 –

- Марченко Г. Банковская система Казахстана в меньшей степени подвержена внешним вызовам // Мысль. – 2012. №6. – С. 33 – 37.

- Хамитов Н.Н. Банковский менеджмент: Учебное пособие. – Алматы: Экономика, 2007. – 232 с.

- Никитина Т.В. Банковский менеджмент: Учебное пособие. – СПб.: Питер, 2002. – 160 с.

- Стабильная экономика // Промышленность Казахстана. – 2012. №4 (73). – С. 20 – 25.

- Лучшие рефераты по менеджменту / Составитель Владимиров А.Н. – Ростов-наДону: «Феникс», 2001. – 320 с.

- Сейткасимов Г.С., Ильяс А.А. Банковский менеджмент: Учебное пособие. – Астана: КазУЭФиМТ: ИПЦ, 2008. – 223 с.

- Послание Президента Республики Казахстан – Лидера Нации Н.А. Назарбаева народу Казахстана «Стратегия «Казахстан2050»: новый политический курс состоявшегося государства» // «Казахстанская правда», 15 декабря 2012 года, С. 1 –