Глобальный финансово-экономический кризис продемонстрировал недостатки существующих моделей финансовых отношений как в общемировом масштабе, так и на национальном уровне. Слабые стороны были выявлены в структуре государственного регулирования и в деятельности самих финансовых институтов. Проблемы финансовых институтов проявились в несовершенстве и несоответствии систем управлении рисками современным тенденциям и уровню принимаемых рисков (как по степени, так и по качеству рисков), низком уровне корпоративного управления, недостаточной прозрачности и, как следствие, неэффективности бизнес-моделей, оказавшихся чувствительными к негативным тенденциям.

Одной из отличительных черт современного этапа является необходимость устранения выявленных проблем финансового сектора, исправления допущенных ошибок и обеспечения стабильного диверсифицированного роста. Необходимо продолжить работу по созданию современной, устойчивой и конкурентоспособной финансовой системы суверенного Казахстана.

В соответствии с разработанной и принятой Концепцией развития Республики Казахстан до 2030 года, основными приоритетами развития финансового сектора РК являются:

- развитие и международная интеграция на принципах соответствия международным стандартам;

- консолидация банковского сектора, увеличение капитализации и рост его финансовых возможностей;

- обусловленность государственной финансовой поддержки и интенсивности надзорного процесса масштабом рисков;

- повышение устойчивости базы фондирования и эффективности управления системной ликвидностью за счёт диверсификации фондирования по валютам, срокам, источникам, постоянное участие НБ РК на денежном рынке, стимулирование развитие межбанковского рынка;

- риск-ориентированность и в регулировании и надзоре за субъектами финансового рынка;

- регулирование, нацеленное на гибкой внедрение новых продуктов, развитие технологий и эффективное управление капиталом финансовых организаций;

- повышение финансовой грамотности потребителей финансовых услуг;

- повышение автономности и независимости институциональной структуры НБ РК в части принятия решений по регулированию и надзору финансового рынка и финансовых организаций;

- повышение рыночной дисциплины [1].

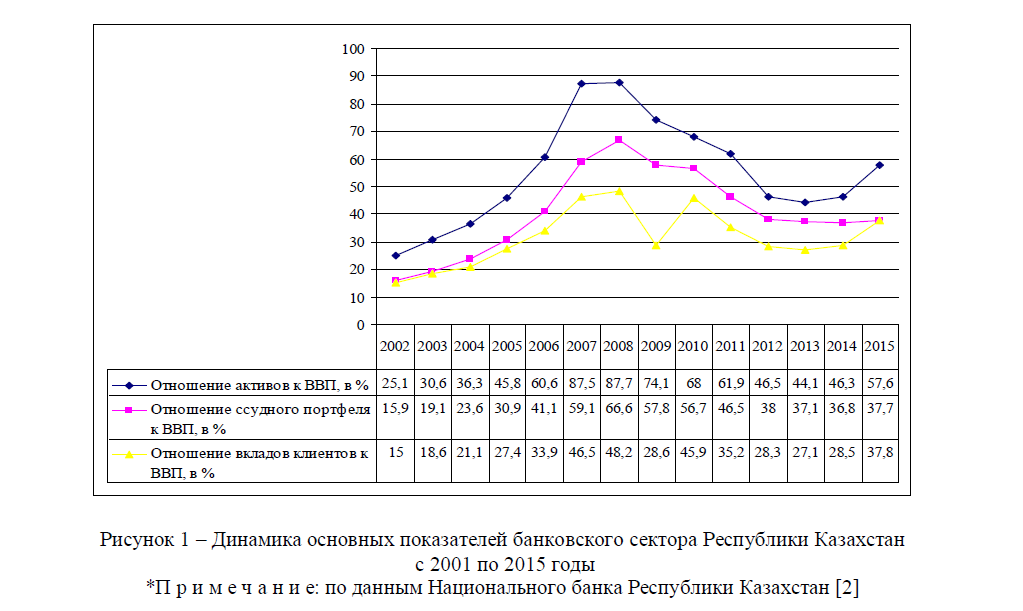

Под влиянием мировых тенденций динамика основных показателей банковского сектора республики ухудшилась (в соответствии с рисунком 1).

Рисунок 1 – Динамика основных показателей банковского сектора Республики Казахстан с 2001 по 2015 годы *П р и м е ч а н и е: по данным Национального банка Республики Казахстан [2]

Развитие кризисных тенденций в мировой экономике сказалось на снижении деловой активности в предпринимательском секторе. Увеличилось количество непогашенных займов. Банки ужесточили требования к заёмщикам. Всё это привело к снижению объёма ссудного портфеля банковского сектора республики. Либеральное отношение надзорного органа к заимствованию банками на внешних рынках капиталов привело к существенному снижению вкладов клиентов и росту внешнего долга республики.

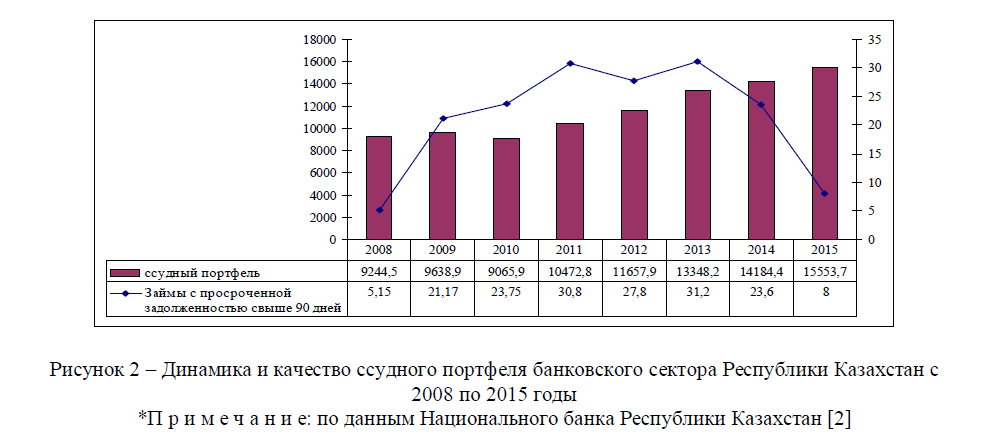

Ряд просчётов в регулировании финансового рынка привели к ухудшению качества кредитного портфеля, росту объемё займов с просроченной задолженностью (в соответствии с рисунком 2).

Рисунок 2 – Динамика и качество ссудного портфеля банковского сектора Республики Казахстан с 2008 по 2015 годы

*П р и м е ч а н и е: по данным Национального банка Республики Казахстан [2]

В настоящее время перед банковским сектором РК стоят сложные задачи.

- Формирование системы эффективного поглощения шоков посредством внедрения международных стандартов Базель II и III. Реализация данной задачи будет осуществляться посредством поэтапного внедрения рекомендаций Базельского комитета по банковскому надзору в части достаточности капитала, показателей ликвидности и финансового левериджа, а также управления рисками. При этом внедрение международных стандартов регулирования банковской деятельности будет осуществляться сквозь призму национальных интересов и особенностей.

В целях минимизации возникновения системных рисков для группы системообразующих банков будет сформирована система регулирования, предусматривающая предъявление дополнительных требований к наличию у банка сильной капитальной базы, не только в кратко-, но и в среднесрочной перспективе.

- Комплексный подход к улучшению структуры активов банков и снижению доли неработающих займов до приемлемого уровня, не ограничивающего возможности банков по кредитованию экономики. Будет рассмотрен механизм отнесения на вычеты специфических провизий и признания налоговых убытков при прощении безнадёжной ссудной задолженности с учётом международных стандартов. Требуется создание рынка неработающих активов для формирования справедливой стоимости на данные активы, что создаст возможности для управления ими.

Активную роль будет играть Фонд проблемных кредитов. В соответствии с лучшей международной практикой, централизованные государственные компании по управлению неработающими активами должны быть независимыми и обладать достаточными финансовыми и кадровыми ресурсами, в том числе кадрами в области инвестиционного банкинга, реструктуризации и оценки недвижимого имущества. Организации, специализирующиеся на управлении неработающими активами, могут осуществлять управление проблемными активами банков как самостоятельно, так и привлекая юридические, коллекторские и иные компании на условиях аутсорсинга. В этой связи, потребуется принятие мер по законодательному обеспечению коллекторской деятельности.

- Совершенствование систем раннего реагирования, оздоровления и ликвидации банков. Реализация данного направления требует пересмотра оснований применения ограниченных мер воздействия и санкций, институциональной системы оздоровления и урегулирования несостоятельных банков / Для выживания в условиях обострившейся конкуренции банки должны искать пути совершенствования базовых технологий, внедрять новые банковские инструменты, поддерживать свою работу автоматизированной информационной системой управления и обработки данных, соответствующей международным требованиям и стандартам.

Будут внедрены динамические резервы, которые предназначены не для замены существующих резервов, а для пополнения специальных резервов.

В соответствии с международным опытом программа реструктуризации банковской системы. В тех странах, где она была реализована эффективно, в обязательном порядке включает в себя масштабную программу выкупа просроченной задолженности у коммерческих банков специализированными государственными органами, осуществляющими реализацию программы реструктуризации. Такая программа, к примеру, в соответствии с корейским опытом включает в себя выкуп с установленным, равным для всех участников программы дисконтом просроченной задолженности или прав требования по активным операциям у коммерческих банков. Она позволяет:

- освободить балансы банков от лишнего груза просроченной задолженности и соответственно снизить резервы на возможные потери по ссудам и увеличить капитал;

- улучшить ликвидность банковской системы в целом, предоставив коммерческим банкам денежные средства или ликвидные ценные бумаги взамен неработающих активов.

В этой связи возникает вопрос о создании соответствующей легитимной организации, которая бы занималось выкупом долгов у коммерческих банков.

Целесообразно разработать специализированную программу, предусматривающую временное вхождение специализированной государственной структуры в капитал коммерческого банка с целью увеличения капитала и соответственно кредитного потенциала. Государственное участие должно быть осуществлено на период реализации специальных бизнес-планов коммерческих банков, после чего доля участия государства должна быть реализована на рынке, возможно, в определенных рамках иностранным инвесторам. Такая мера позволит укрепить банковскую систему и повысить ее жизнеспособность.

Большинство проблем кредитной системы могут решиться при помощи государства и денежно-кредитной политики Национального банка страны, а также за счет финансирования из средств фонда национального благосостояния страны.

Для совершенствования банковской системы считаем целесообразным предпринять следующие меры:

- новый подход в реформировании данной системы, который может быть основан на эволюционной доктрине управления капитализацией банковской среды, оптимизации степени концентрации ссуд по отраслям и отдельным заемщикам в условиях укрупнения бизнеса в республике;

- модель развития кредитной системы Казахстана должна быть направлена на внедрение новых направлений денежно-кредитной политики, либерализацию валютных отношений, совершенствование платежной системы. Кроме того, важную роль играет эффективное функционирование трехуровневой институциональной среды банковской сферы, совершенствование деятельности и регулирования инвестиционных и ипотечных банков, а также поддержание развития пенсионного обеспечения и страховых компаний;

- необходимо развивать в Казахстане институт банковских аналитиков и экспертов для разработки превентивных мер по предупреждению мировых и региональных экономических кризисов;

- для уменьшения роста невозврата кредитов заемщиками банкам второго уровня можно использовать обеспечение возврата кредита при помощи векселя или аккредитива;

- оживить рынок ипотечного кредитования может страхование ипотеки от риска невозврата долга и увеличения размера ссуды при меньшем первоначальном взносе, рефинансирование всех ипотечных кредитов с учетом стоимости жилья на текущую дату, развитие консолидированных кредитов и антикризисные меры государства, принимаемые для смягчения кризиса и финансовой поддержки граждан и компаний;

- в качестве новых финансовых инструментов для реанимирования экономики, рынков капитала предлагаются облигации государственных структур, обеспеченных акциями или долговыми обязательствами компаний, а обеспечение возврата кредита — при помощи векселя или аккредитива;

- что касается проблемных кредитов коммерческих банков, то кроме активизации и расширения внутренних структур по работе с проблемными кредитами, можно создать специальную организацию по очистке баланса банков от проблемных активов при участии государства.

Литература:

- Концепция развития финансового сектора Республики Казахстан до 2030 года – утверждена Президентом Республики Казахстан от 29 июля 2014 года

- Текущее состояние банковского сектора Республики Казахстан на 1 января 2016 года –официальный сайт Национального банка Республики Казахстан nationalbank.kz