Устойчивое функционирование казахстанских национальных компаний в долгосрочной перспективе, обеспечение высоких темпов их развития и повышения конкурентоспособности в условиях рыночной среды в значительной степени определяются эффективностью финансовой деятельности, которая, в свою очередь, является главной формой ресурсного обеспечения реализации финансовой политики национальных компаний с целью роста рыночной стоимости, благосостояния владельцев национальных компаний, обеспечения инвестиционной привлекательности. Вместе с тем, на сегодняшний день организация финансовой деятельности казахстанских национальных компаний всё еще не имеет достаточного уровня совершенства, что особенно проявляется в условиях финансово- экономического кризиса, который сопровождается снижением деловой активности, сокращением объемов собственных финансовых ресурсов субъектов хозяйствования, ростом стоимости кредитных ресурсов.

Финансовая архитектура национальной компании - это система взаимосвязанных элементов-структурных характеристик компании, определяющие систему организации финансов национальных компаний и влияющих на эффективность финансовой деятельности хозяйствующего субъекта, которая, в свою очередь, проявляется в степени достижения финансовых целей деятельности национальной компании в процессе разработки и реализации финансовых решений. Постановка и принятия финансового решения основаны на постановке и реализации целей финансовой деятельности в рамках разработки финансовой политики компании, которые в совокупности определяют финансовую архитектуру корпорации и траекторию ее трансформации-оптимизации. Исследование научных трудов отечественных и зарубежных ученых позволило определить, что компонентами финансовой архитектуры корпорации является организационно-правовая форма бизнес-деятельности, структура собственности, структура капитала, система корпоративного управления и контроля [1, с. 138; 2, с. 417].

Следует отметить, что не существует четко определенных показателей, которые дают возможность объективно и однозначно оценить эффективность деятельности корпорации в целом и финансовой частности. Результаты исследования, посвященного механизма идентификации репрезентативного показателя эффективности финансовой деятельности национальных компаний [3, с.182], дали возможность обосновать целесообразность использования показателя рентабельности собственного капитала в качестве результативного показателя оценки эффективности финансовой деятельности национальных компаний с учетом особенностей финансовой архитектуры национальных компаний.

Объектом данного исследования выступает финансовая архитектура национальных компаний Казахстана. В выборку были включены 3 крупнейшие национальные компании Казахстана – АО НК «Казмунайгаз», АО НК «Казахстан темиржолы», АО «НК «Продовольственная корпорация». Кроме этого, во внимание принимался факт наличия информации о финансовом состоянии компании, ее владельцев и состояние корпоративного управления в общедоступной базе данных Депозитария финансовой отчетности Министерства финансов Республики Казахстан [4]. Итак, сформированная таким образом выборка насчитываетвключает компании топливно-энергетического комплекса, транспортной отрасли, агропромышленной отрасли.

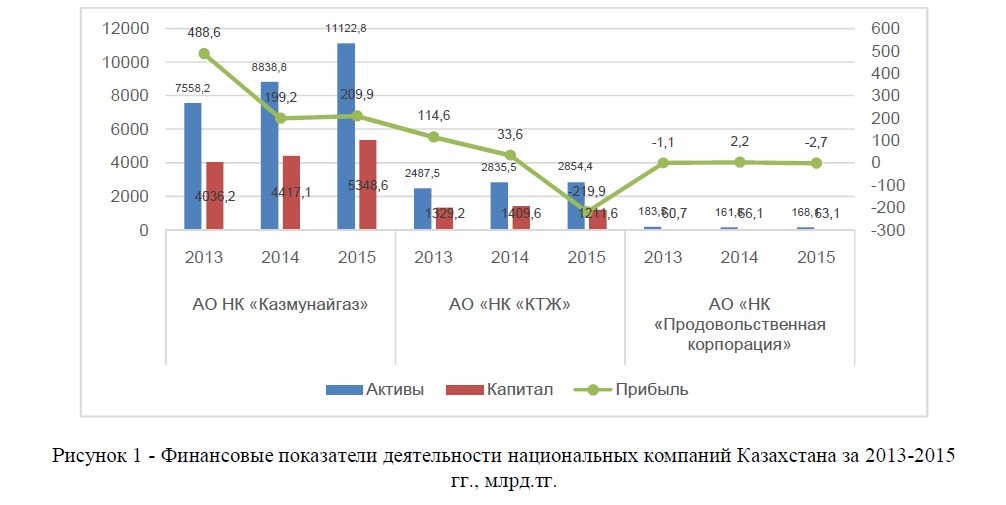

Для начала сравним основные финансовые показатели деятельности трех национальных компаний за последние три года по данным рисунка 1.

Рисунок 1 - Финансовые показатели деятельности национальных компаний Казахстана за 2013-2015 гг., млрд.тг.

Как видно из представленных на рисунке данных наблюдается значительное снижение показателя прибыли за последние три года по всем наблюдаемым национальным компаниям. Максимальный убыток из всех представленных национальных компаний был получен АО «НК «КТЖ» в 2015 году в сумме 219,9 млрд.тенге. Данное явление напрямую связано с связан с девальвацией тенге в 2015 году, падением грузооборота на 14% по сравнению с 2014 годом в связи со слабым ростом мировой экономики, который продолжает оказывать негативное влияние на замедление темпов роста отраслей промышленности Казахстана. Чистый доход АО НК «Казмунайгаз» также снизился до 209,9 млрд.тенге (по сравнению с 488,6 млрд.тенге в 2013 году) за счет отрицательной динамики цен на нефть, увеличивающимися темпами инфляции, колебаниями валютных курсов, в частности, обменного курса тенге к доллару США и другим валютам. Похожая тенденция наблюдается и у АО «НК «Продовольственная корпорация» - в 2015 году компанией был получен убыток в сумме 2,7 млрд.тенге.

С целью более подробного анализа влияния изменения данных финансовых показателей на эффективность деятельности национальных компаний рассчитаем показатели рентабельности и коэффициенты финансовой устойчивости, рассчитанные данные занесём в таблицу 1.

Как видно из представленных данных, в относительных коэффициентах, отражающих финансовое состояние казахстанских национальных компаний также наблюдается отрицательная динамика – наблюдается снижение показателей рентабельности и финансовой устойчивости. Кроме того, на конец анализируемого периода значение показателя финансовой независимости находится ниже нормативного значения (>0.5), что свидетельствует о недостаточном уровне собственного капитала анализируемых национальных компаний.

На основе результатов проведенного анализа можно сделать следующие выводы относительно влияния финансовой архитектуры корпораций на эффективность финансовой деятельностиможно сделать вывод, что наиболее влиятельным фактором обеспечения эффективности финансовой деятельности национальных компаний является структура капитала, заданная через коэффициент финансовой независимости.

Таблица 1

Динамика финансовых коэффициентов национальных компаний Казахстана за 2013-2015 гг.

|

Наименование показателя |

АО НК «Казмунайгаз» |

АО «НК «КТЖ» |

АО «НК «Продовольственная корпорация» |

||||||

|

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

2013 |

2014 |

2015 |

|

|

Активы, млрд.тг. |

7558,2 |

8838,8 |

11122,8 |

2487,5 |

2835,5 |

2854,4 |

183,5 |

161,8 |

168,1 |

|

Капитал, млрд.тг. |

4036,2 |

4417,1 |

5348,6 |

1329,2 |

1409,6 |

1211,6 |

60,7 |

66,1 |

63,1 |

|

Прибыль, млрд.тг. |

488,6 |

199,2 |

209,9 |

114,6 |

33,6 |

-219,9 |

-1,1 |

2,2 |

-2,7 |

|

Рентабельность собственного капитала, в % |

12,1 |

4,5 |

3,9 |

8,6 |

2,4 |

-18,1 |

-1,8 |

3,3 |

-4,3 |

|

Рентабельность активов, в % |

6,5 |

2,3 |

1,9 |

4,6 |

1,2 |

-7,7 |

-0,6 |

1,4 |

-1,6 |

|

Коэффициент финансовой независимости |

0,53 |

0,50 |

0,48 |

0,53 |

0,50 |

0,42 |

0,33 |

0,41 |

0,38 |

Для дальнейшего развития казахстанских национальных компаний, даже в неблагоприятных условиях, можно выделить следующие действия:

- Стратегическое планирование в условиях кризиса играет первостепенную роль. В условиях динамично меняющейся среды оно является важнейшим фактором устойчивости и развития национальной компании. Эффективность стратегии определяется соответствующими внутренними параметрами национальной компании, её положением на рынке и, в целом, во внешней среде. Выделяя слабые места, следует направлять все силы на их устранение. Если национальная компания имеет устойчивую внутреннюю структуру и объемные запасы, но внешняя среда слишком нестабильна, наиболее эффективными будут действия по смягчению внешних угроз на рынке путем диверсификации (освоения новых товаров и рынков) и интеграции бизнеса. В случае, если национальная компания имеет более слабых сторон, чем сильных, целесообразно или концентрация на очень узком сегменте рынка, и выход из рынка.

- Управление национальной компанией в условиях кризиса обусловлено быстрым реагированием и способностью прогнозировать ситуацию, быстро находя те проблемы, которые необходимо решить. Отражение работы каждого подразделения по результативности позволит прогнозировать ситуацию и определить точную последовательность шагов, которые при правильном выполнении устранят проблемные места в подразделениях и улучшат их работу. Также на уровнях подразделений следует создавать подобную схему для мониторинга эффективности работы каждого работника. Это позволит выявить недобросовестных сотрудников, которые создают видимость работы, а не производят реальные продукты.

- Скорость передачи информации, распоряжений влияет на скорость реагирования и внедрения изменений на предприятии. Совершенствование систем коммуникаций позволит сократить потери рабочего времени и увеличит эффективность работы сотрудников предприятия. Система, при которой обмен посланиями и задачами происходит письменно, исключает искажения информации и несет повышения уровня ответственности за неточное или несвоевременное выполнение.

- Формирование бюджета компании. Планирование расходов и передачи полномочий по управлению затратами менеджерам подразделений позволит значительно снизить затраты компании. Опыт зарубежных предприятий позволяет оптимизировать расходы и доходы следующим образом: планирование осуществляется еженедельно менеджерами компании; сначала определяется доход, который планируется получить; выделяются источники получения дохода; менеджер каждого подразделения аргументирует целесообразность вложения с точки зрения ожидаемого дохода. Созданный накопительный фонд из средств, полученных подразделением за предыдущие периоды, оставшийся после распределения по основным фондам основной прибыли, финансирует дальнейшую работу подразделения. Таким образом, расходы компании не превышают доходов.

- Сокращение расходов на оплату труда выступает альтернативой сокращению. Следует разработать бонусные схемы для персонала компании и мотивировать его на снижение затрат. Это приведет к оздоровлению коллектива и повысит активность и производительность сотрудников, которые остались.

- Внедрить новые формы расчетов с контрагентами.

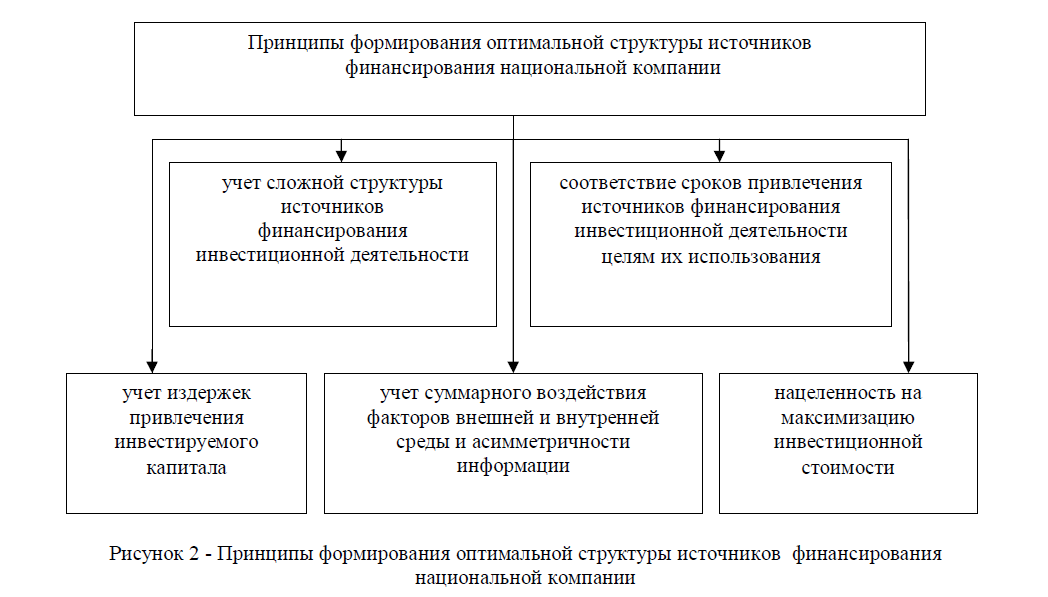

Решение задачи формирования структуры источников финансирования национальной компании с позиций требований оптимальности предполагает разработку и реализацию финансово-инвестиционного подхода, который в отличие от традиционных, в качестве критерия оптимизации рассматривает максимизацию инвестиционной стоимости предприятия.

Финансово-инвестиционный подход требует принятия комплекса сложных и обоснованных решений, касающихся структурирования инвестиционных сделок, выбора конкретных финансовых инструментов, разработки графика планирования денежных поступлений и выплат разным типам инвесторов, регулирования рисков, возникающих при использовании разных финансовых инструментов, формулирования условий инвестиционных соглашений и договоров. Из вышеперечисленного становится очевидным то, что многообразие источников финансирования инвестиционной деятельности предприятий определяет необходимость поиска решений, обеспечивающих оптимизацию их структуры (рисунок 2).

Рисунок 2 - Принципы формирования оптимальной структуры источников финансирования национальной компании

Таким образом, на основе вышеизложенного, можно сделать вывод, что моделирование влияния финансовой архитектуры национальных корпораций на эффективность финансовой деятельности хозяйствующих субъектов позволило определить отдельные детерминанты сложившейся финансовой архитектуры казахстанских национальных компаний, которые играют ключевую роль в обеспечении эффективности финансовой деятельности и формируются под влиянием в-экономических тенденций развития корпоративного сектора. В связи с чем перспективными направлениями дальнейших исследований, по нашему мнению, является разработка практических мероприятий по организационно-экономического совершенствования финансовой архитектуры национальных компаний Казахстана и формирования институциональных условий обеспечения реализации мероприятий на макроуровне с целью повышения эффективности финансовой деятельности отечественных компаний.

Литература:

- Ермекбаева Б.Ж., Купешова Б.К. Корпоративные финансы: Учебное пособие/ Под ред. Б.Ж. Ермекбаевой. – Алматы: Казак университеты, 2007. – 80с.

- Корпоративные финансы : учебник и практикум для академического бакалавриата / О. В. Борисова, Н. И. Малых [и др.]. – М. : Издательство Юрайт, 2014. — 651 с.

- Жуйриков К.К., Раимов С.Р. Корпоративные финансы. Учебник. - Алматы: Алматинская академия экономики и статистики, 2004. - 512 с.

- Депозитарий финансовой отчетности Министерства финансов Республики Казахстан// https://www.dfo.kz/