В современных условиях экономики, при постоянном возникновении кризисных явлений многие страховые компании испытывают ряд трудностей по обеспечению финансовой устойчивости и платежеспособности. В связи с чем, вопрос о повышении платежеспособности является актуальным для страховых компаний Казахстана. В странах Европейского Союза понятие «платежеспособность страховой компании» включает в себя определение необходимого объема свободных от обязательств средств для предотвращения банкротства компании и комплексный подход к оценке всех потенциальных рисков в страховой деятельности [1, с.17].

В казахстанской практике сформировалось иное определение платежеспособности страховой компании. Ашимова А.Т. утверждает, что платежеспособность страховщика или перестраховщика - это объективный показатель его текущего финансового состояния путем прогнозирования в будущем [2, с.34]. Назарчук И.М. под платежеспособностью страховой (перестраховочной) организации понимает ее способностью своевременно и полностью выполнять свои финансовые обязательства. Показателем платежеспособности страховой (перестраховочной) организации является соблюдение ею нормативных соотношений между принятыми обязательствами и активами с учетом их ликвидности [3, с.135].

В последнее время на мировом страховом рынке все больше развивается практика продаж не страхового, а так называемого финансового продукта, который наряду со страховыми включает другие услуги финансово-кредитного характера. По этой причине повышается значимость прочих (нестраховых) обязательств страховой организации, что обусловливает при оценке ее финансовой устойчивости и платежеспособности учет всех внешних обязательств, а не только страховых [4, с.467]. По мнению экспертов на институциональную структуру отечественного рынка страхования оказали влияние несколько факторов, среди которых, текущий финансовый кризис, отразившийся в целом на экономике страны, и ужесточение требований государственного регулятора с целью обеспечения финансовой устойчивости и платежеспособности. Наиболее значимыми показателями страховых компаний, характеризующими их позиции на страховом рынке, являются величина аккумулируемых активов, в том числе привлеченных страховых премий, а также способность своевременно и в полном объеме осуществлять свои обязательства перед клиентами, то есть производить страховые выплаты, формировать резервы. Рассмотрим в динамике изменение структуры совокупных активов страхового сектора РК с 2012 по 2015 г. (таблица 1).

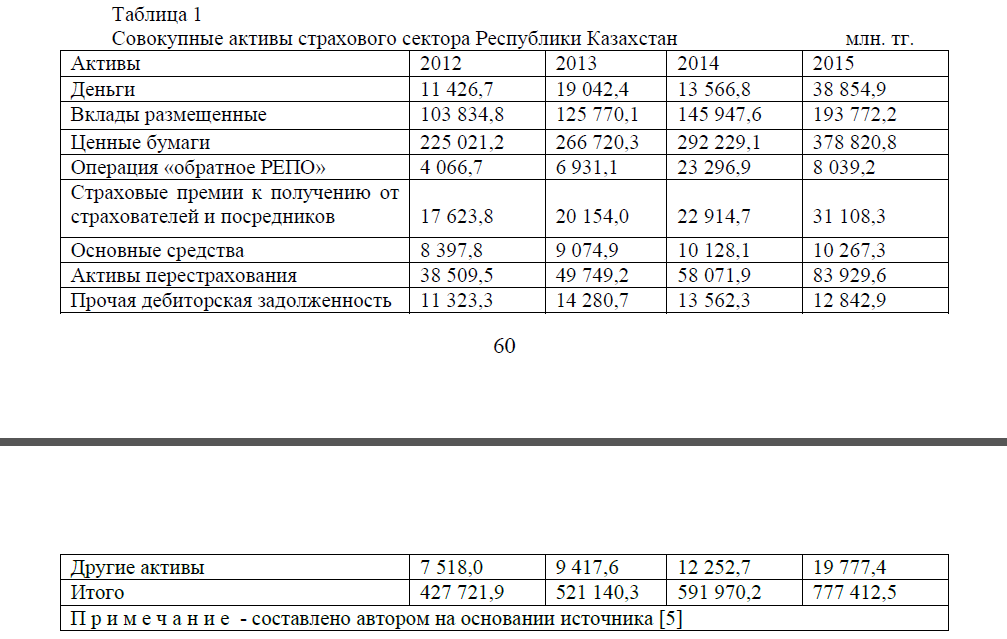

Таблица 1

Совокупные активы страхового сектора Республики Казахстан млн. тг.

Средний годовой темп роста совокупного объема активов страховых организаций составил около 16%. Прирост активов наблюдается в основном за счет увеличения размещенных вкладов в 2013 году на 21%, в 2014 году на 16% и в 2015 году на 33%. Это объясняется тем, что страховые компании активно вкладываются в инструменты банков, которым принадлежат. Таким образом, банки получают дополнительную ликвидность, но при этом растут риски внутри финансовой группы. Также заметно увеличилась доля активов перестрахования, в 2013 году произошло увеличение на 29%, в 2014 году на 17%, в 2015 году на 44,5%.

Прирост таких высоколиквидных активов, как деньги и операции обратное РЕПО, носит в основном временный характер и связан с неравномерным поступлением страховых премий и их размещением в краткосрочные инструменты. Наибольший удельный вес в структуре активов занимают ценные бумаги около 50%, поскольку страховые компании помимо основной деятельности, активно занимаются инвестированием средств страхователей. Страховые резервы и собственные средства страховых компании являются важным источником инвестиционных ресурсов в национальную экономику. Страховые компании наряду с другими институциональными инвесторами являются каналами движения ссудных капиталов. Это обусловлено временным лагом между поступлением страхового платежа и оплаты убытков, который может достигать нескольких лет. В то же время заемный характер формируемых страховщиком страховых резервов требует от него продуманной инвестиционной политики и учета риска при выборе направлений инвестиций. Совокупный объем активов, собственного капитала и страховых резервов представлен на рисунке 1.

Рисунок 1. Динамика активов, собственного капитала и страховых резервов

В структуре обязательств страховых компаний наибольшую долю занимают страховые резервы, сформированные для обеспечения исполнения принятых обязательств по действующим договорам страхования и перестрахования, выросшие практически в 2 раза в период с 2012 по 2015 года. Средний годовой темп роста страховых резервов составил 18,6%.

Увеличение размера страховых резервов в динамике за 4 года, свидетельствует не только о росте спроса на страховые услуги, а также о гарантированной возможности погашать принятые на себя обязательства страховщиками рынка Казахстана.

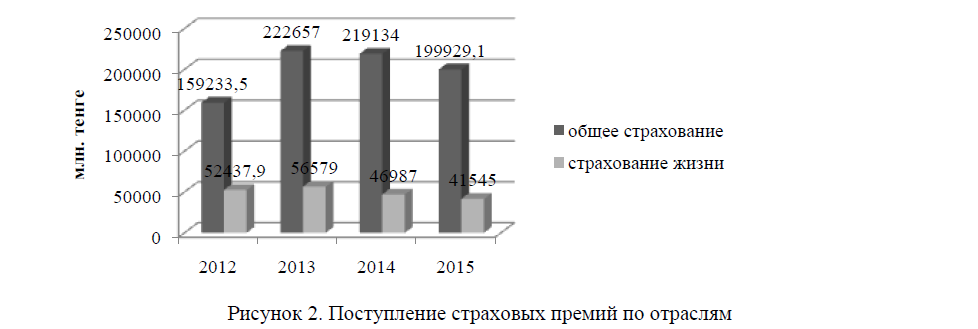

В разрезе отраслей страхования поступление страховых премий представлено на рисунке 2.

Рисунок 2. Поступление страховых премий по отраслям

По мнению самих страховых организаций, развитие отрасли страхование жизни в Казахстане в большой степени зависит от двух факторов. В первую очередь это наличие экономического роста в стране. По мере увеличения доходов домохозяйств и, соответственно, их возможностей для создания сбережений страхование жизни как инструмент инвестирования будет приобретать все большую популярность. В данном случае немаловажную роль будет играть и наличие достаточного уровня финансовой грамотности населения, а также осознание необходимости страховой защиты.

Вторым фактором является уровень развития фондового рынка в нашей стране. Страховые компании получают доходы не только от реализации основной деятельности, но и от инвестиционной деятельности. В страховых компаниях менеджмент должен быть уверен не только в том, что сможет привлечь клиента, но и в том, что сохранит и приумножит его деньги. Стоимостным выражением страховой защиты при наступлении страхового случая является страховая выплата. Через страховую выплату получает свое материальное воплощение основная функция страхования - защитная, которая при имущественном страховании приобретает характер восстановительной функции, при рисковом личном страховании - компенсационной функции, а при безрисковом личном страховании - обеспечительной функции. Общий объем страховых выплат в 2013 году сократился на 24% по сравнению с аналогичным показателем 2012 года. В 2014 году объем страховых выплат практически достиг уровня 2012 года, произошло увеличение показателя на 20%. В 2015 году вновь произошло сокращение объема выплат на 14,5%. Из общей суммы страховых выплат, произведенных в период с 2012 по 2015 года, наибольшую долю занимают страховые выплаты по добровольному личному страхованию около 40-60%, по обязательному страхованию около 24-40%, по добровольному имущественному страхованию около 17%. Таким образом, исходя из проведенного анализа страхового рынка Республики Казахстан, можно выявить основные тенденции развития и проблемы, с которыми сталкиваются отечественные страховщики. Страховые компании ограничены в выборе методов достижения устойчивого финансового положения, так как их деятельность строго регламентирована законом. Компании помимо основного своего вида деятельности занимаются заключением инвестиционных сделок, позволяющих увеличить объем собственных средств.

Одной из проблем для развития страхового сектора и поддержания финансовой устойчивости и платежеспособности страховых компаний является отсутствие эффективных инструментов инвестирования, то есть на финансовом рынке недостаточно представлены финансовые инструменты для инвестирования в долгосрочном периоде. Хотя страховые компании, как никто другой, обладают высоким потенциалом для осуществления долгосрочных вложений уже имеющегося капитала.

От эффективности размещения временно свободных средств зависит как доход страховщика, так и его платежеспособность (возможность выплаты по своим обязательствам), в связи с этим размещение страховых резервов находится под контролем государства. Необходимо отметить, что инвестиционная деятельность страховых организаций носит консервативно-сбалансированный характер. Привлечение большего числа страхователей позволило бы страховым компаниям увеличить объем собранных премий, тем самым приумножив размер прибыли и обеспечить свою финансовую устойчивость. Но проблемы в области низкой страховой культуры населения Казахстана, отсутствие экономических стимулов для участия населения в долгосрочном личном страховании, падение покупательской способности сдерживают в некоторой степени механизм развития рынка страхования.

Одной из проблем на рынке страхования является то, что крупнейшие страховщики РК зачастую представляют собой дочерние организации банков. Небольшим страховым компаниям конкурировать с крупными игроками становится все труднее, в связи с этим имеются проблемы в области обеспечения финансовой устойчивости, поэтому с 2009 года мы наблюдаем тенденцию консолидации данных компаний.

Стоит упомянуть о важной роли государства в части повышения страховой культуры населения, финансовой устойчивости и надежности страховых компаний. Необходимо уделить внимание распространению накопительного страхования, позволяющего решить целый комплекс задач. Во-первых, компенсировать недостаточность системы государственного социального страхования и обеспечения. Во-вторых, защитить финансовые интересы при утрате трудоспособности и смерти [6].

В результате проведенного анализа, стоит отметить, что наблюдается необходимость детальной проработки среды взаимодействия участников страхового рынка. Структурно-функциональное построение национального страхового рынка непосредственно зависит от уровня развития социально-экономических отношений и законодательного обеспечения рыночного взаимодействия в процессе страховой деятельности.

Литература:

- Улыбина Л.К. и Окорокова О.А. Эволюционирование системы оценки платежеспособности страховой организации // Вестник Адыгейского государственного университета / №3 (127) /

- Ашимова А. Т. Проблемы внедрения стандарта оценки страховых рисков Solvency II в Казахстане // Журнал «Банки Казахстана» № 02 (212)

- Назарчук И.М. «Страхование», Учебник, Изд-во Nurpress, Алматы,

- Бельгибаев А.К., Рахимбаев А.Б. «Теория и практика страхования», Учебное пособие 2-е издание, Алматы: Интер Пресс К.,

- URL: http://www.afn.kz/?switch=rus&docid=1

- Концепция развития финансового сектора Казахстана до 2030 года. Утверждена постановлением Правительства Республики Казахстан от 27 августа 2014 года № 954