Проблемы обеспечения финансовой устойчивости и самостоятельности местных бюджетов приобретают особую актуальность в связи с новым этапом реформирования бюджетной системы, развитие которой на современном этапе ставит задачу поиска оптимальных механизмов взаимоотношений между бюджетами различных уровней, выработки действенных способов мобилизации средств в бюджеты всех уровней управления.

Как показывает опыт реформирования бюджетной системы Казахстана, основная тяжесть проводимых в стране преобразований возложена на регионы. Однако значительная часть местных бюджетов сталкивается с проблемой нехватки финансовых ресурсов для проведения экономической и социальной политики.

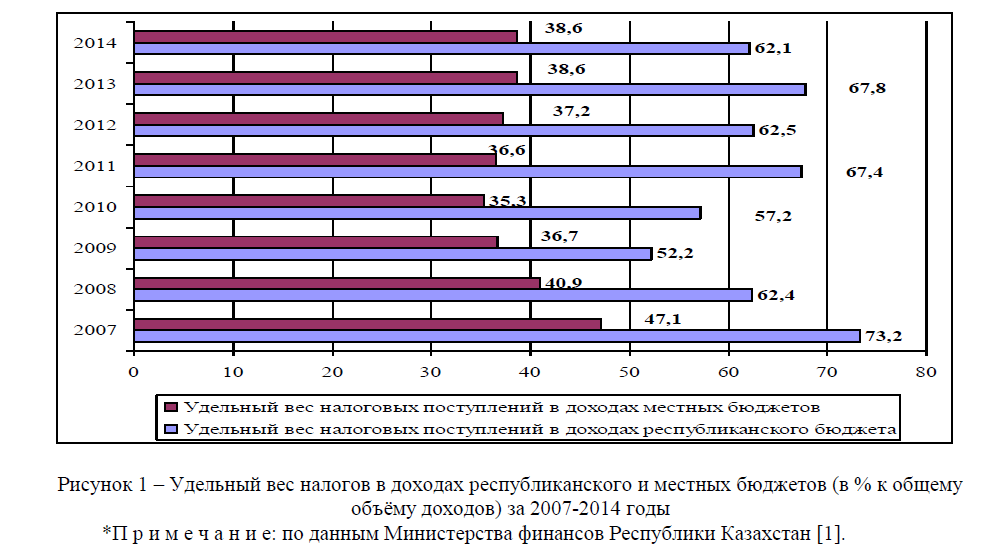

Рисунок 1 – Удельный вес налогов в доходах республиканского и местных бюджетов (в % к общему объѐму доходов) за 2007-2014 годы

*П р и м е ч а н и е: по данным Министерства финансов Республики Казахстан [1].

В последние годы ситуация значительно изменилась в лучшую сторону в связи с экономическим ростом в стране и увеличением доходной базы местных бюджетов. Тем не менее, в условиях всѐ большей концентрации доходов в республиканском бюджете сокращается размер финансовых средств, остающихся в распоряжении местных исполнительных органов. Расчѐты показали, что доля налогов республиканского бюджета в среднем за анализируемый период составляет 63,7%. В 2007 году данный показатель был максимальным за период и составил 73%. К 2009 году доля налогов снизилась, после 2009 года наметилась устойчивая тенденция роста. На фоне снижения доли налоговых поступлений в местных бюджетах наблюдается рост удельного веса трансфертов (в соответствии с рисунком 2)

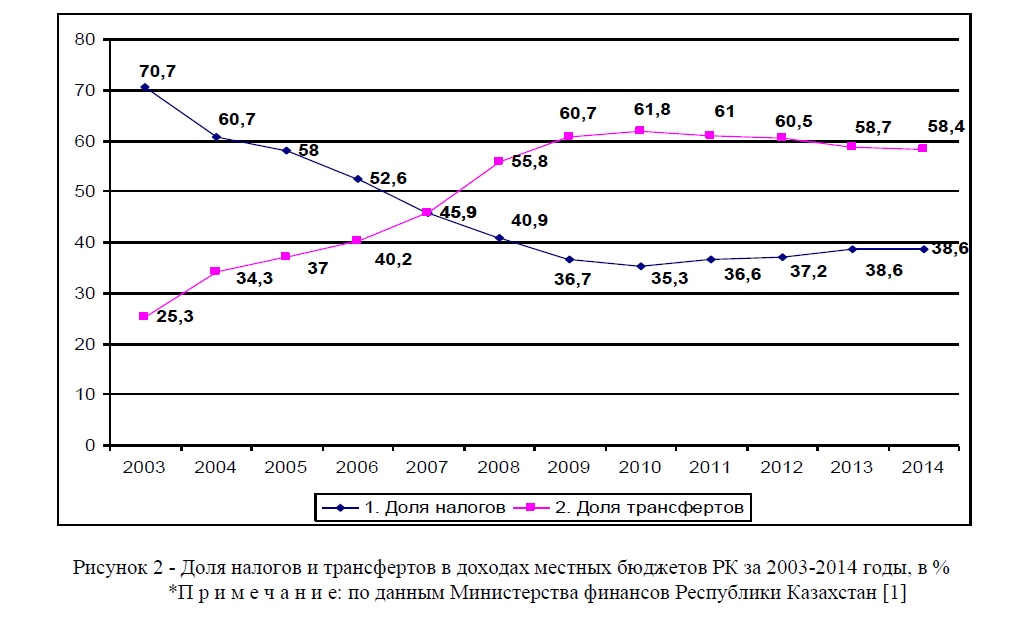

Рисунок 2 - Доля налогов и трансфертов в доходах местных бюджетов РК за 2003-2014 годы, в %

*П р и м е ч а н и е: по данным Министерства финансов Республики Казахстан [1]

Доля налогов в доходах местных бюджетов характеризуется устойчивой тенденцией снижения и незначительным ростом к концу анализируемого периода. В среднем за период данный показатель составил 38,9%. Перечисленные тенденции свидетельствуют о наличии вертикального дисбаланса бюджетной системы, т.е. концентрацией налогов в республиканском бюджете на фоне снижения их значимости в доходах местных бюджетов.

Это связано с действующим механизмом разграничения налогов между уровнями бюджетной системы. В соответствии с действующим законодательством, зачислению в республиканский бюджет подлежат корпоративный подоходный налог, НДС, акцизы – т.е наиболее крупные в фискальном отношении налоги. А в доходы местных бюджетов зачисляются налоги на собственность (земельный, налога на имущество и налога на транспортные средства), индивидуальный подходный и социальный налоги, а также часть акцизов.

Выделенные в анализируемом периоде из республиканского бюджета официальные трансферты и средства из Резерва Правительства Республики Казахстан в бюджете отдельных регионов составили от 50 до 70% от объема бюджета. В частности, в Жамбылской области удельный вес официальных трансфертов составил 70,6% от всех поступлений, Кызылординской области - 55,0%, Южно-Казахстанской области - 52,4%. Кроме того, действующая система межбюджетных трансфертов, служащая инструментом бюджетного выравнивания, на местном уровне государственного управления воспринимается как непрозрачный механизм выравнивания местных бюджетов, ограничивающий экономические стимулы развития регионов [2].

Дискуссионной является и действующая система бюджетных изъятий, которая зачастую имеет отрицательный эффект на стремление регионов значительно пополнять доходную часть своих бюджетов.

На основании проведѐнного анализа ситуацию в сфере самостоятельности местных бюджетов, их финансовой устойчивости, степени бюджетного регионализма в республике можно охарактеризовать как критическую. В настоящее время в сфере межбюджетных отношений существует ряд проблем:

- продолжается централизация налоговых поступлений в республиканском бюджете;

- при разработке местных бюджетов нет полной самостоятельности местных органов власти;

- трансферты стали основным инструментом решения социально-экономических задач на местном уровне;

- помимо субвенций и целевых трансфертов, областям выделяются бюджетные кредиты с заведомо низкой вероятностью их возврата;

- усиливается неравенство регионов по обеспеченности доходными источниками;

- имеются факты нарушения законодательства о государственных закупках и нецелевого использования бюджетных средств.

Исследование вопросов межбюджетного выравнивания и бюджетного регионализма предполагает выстраивание такой его модели, которая позволяет обеспечить, с одной стороны, целостность государства в проведении единой политики, а с другой – приемлемый уровень самостоятельности местных бюджетов. На наш взгляд, задача укрепления местных бюджетов должна быть решена не за счѐт расходов республиканского бюджета, а за счѐт:

- механизмов развития частной инициативы на местах,

- реформирования действующей практики разграничения налогов между уровнями бюджетной системы,

- расширения полномочий местных исполнительных органов в формировании и расходовании средств местных бюджетов при условии усиления контроля за процессами, протекающими в налогово-бюджетной сфере.

Предлагаемые меры направлены на интеграцию реформы налоговой системы и системы совершенствования межбюджетных отношений. В этом смысле налоговая реформа становится важнейшим фактором стимулирования социально-экономического развития регионов, повышения самостоятельности региональных органов власти в управлении бюджетным потенциалом через налоговый механизм.

Важнейшим направлением совершенствования финансовых и налоговых отношений в бюджетной системе является последовательное повышение уровня бюджетного самообеспечения регионов республики. В этих целях за местными бюджетами должны быть закреплены постоянные и достаточные источники доходов для самостоятельного формирования бюджетов.

Считаем целесообразным за каждым уровнем бюджетной системы закрепить на постоянной основе собственные доходные источники, достаточные для финансирования возложенных на них функций. Нужно заинтересовать регионы в развитии своего налогового потенциала, снижении зависимости от вливаний из республиканского бюджета.

В целях укрепления доходной базы местных бюджетов, на наш взгляд, необходимо пересмотреть механизм исчисления налогов на собственность – земельного, налога на имущества и налога на транспортные средства. Как показал анализ, их доля в местных бюджетах очень мала. Поэтому надо по возможности сократить льготы, увеличить ставки. На наш взгляд, здесь имеются значительные резервы. Потому что в зарубежной практике налоги на собственность приносят большие доходы в местную казну, там налогообложение имущества осуществляется по рыночной стоимости, а у нас – по оценке БТИ. По налогу на транспортные средства у нас тоже много льгот. Низкий уровень налогообложения собственности в Казахстане сокращает стимулы к еѐ эффективному использованию, приводит к различным финансовым нарушениям. Низкий уровень штрафных санкций также создаѐт основу для уклонения от уплаты перечисленных налогов.

Наиболее оправданным и экономически обоснованным является передача в полном объеме платежей по НДС на товары внутреннего производства местным бюджетам. Данный вид налога составляет незначительную часть доходов республиканского бюджета (11,6%) и имеет наиболее равномерное распределение налогооблагаемой базы. Кроме того, поступления НДС напрямую зависят от уровня развития предпринимательства, что создаст стимулы для местных исполнительных органов в создании благоприятного делового климата. С экономической точки зрения НДС представляет налог на объем внутреннего спроса в области и, следовательно, должен уплачиваться в доход областного бюджета. Обеспечивая развитие налогооблагаемой базы НДС местные бюджеты могут получить дополнительные доходы в процессе исполнения бюджета. В период стабильного развития экономики дополнительные доходы собираются с налогооблагаемой базы, связанной именно с уровнем развития предпринимательства. Помимо изменения нормативов распределения налогов между уровнями бюджета необходимо обеспечить максимально эффективное использование имеющейся налогооблагаемой базы местных бюджетов.

Относительно разграничения доходов внутри бюджетной системы в мировой практике известно несколько способов:

- четкое разграничение конкретных видов налогов по уровням государственного управления, в результате все налоговые платежи подразделяются на общегосударственные и местные;

- разделение (квотирование) доходных поступлений от налогов путем закрепления за каждым уровнем управления конкретной доли налогов в пределах единой ставки налогообложения;

- установление местных надбавок к общегосударственным и местным налогам [3].

При составлении бюджетов целесообразно использовать все эти способы разграничения доходов между бюджетами, разумно сочетая их.

С целью оценки устойчивости и стабильности осуществления расходов в рамках бюджетной системы государства, а также качества управления всей совокупностью расходов предлагается определять эффективность расходного бюджетного менеджмента, который представляет собой степень реализации целей и задач бюджетной политики в целом и достижения запланированных параметров развития бюджетной системы в области расходов. Также считаем целесообразным:

- рассмотреть возможность пересмотра порядка разграничения доходов между уровнями бюджетной системы; в частности, в целях укрепления доходов местных бюджетов зачислять в них НДС по внутренним товарам, а также платежи от субъектов малого и среднего бизнеса;

- разработать методику оценки эффективности предоставления налоговых и таможенных льгот с определением критериев по видам налогов и секторам экономики;

- совершенствовать систему управления государственными активами путем разработки законопроекта о государственных активах, уточнения видов активов, определения стратегических видов государственных активов и приоритетности права на покупку, персонификации ответственности за эффективность использования активов;

- принять комплекс мер по обеспечению эффективного использования финансовых ресурсов, включая кредитные ресурсы, привлекаемые национальными компаниями и акционерными обществами с участием государства из внешнего финансового рынка;

- повысить требования стандартов финансового контроля с целью повышения уровня эффективности финансового контроля над исполнением государственного бюджета.

Реализация названных рекомендаций будет способствовать повышению эффективности налогово-бюджетной политики РК. Необходимо дальнейшее совершенствование действующего законодательства, призванное способствовать развитию методологической базы, терминологического единообразия и механизма формирования и функционирования бюджетной системы республики.

Литература:

- Статистический бюллетень Министерства финансов Республики Казахстан за декабрь 2015

- Галимтаева А.Ж. Особенности бюджетного анализа. – Алматы: Достык, 2011. – 86 с.

- Свяневич П. Основы фискальной децентрализации. Справочное руководство для стран с переходной экономикой. Инициатива реформирования местного самоуправления и сферы государственных услуг. – Будапешт, 2011.