Страхование как один из важных сегментов финансового рынка любого государства наряду со страховой защитой своих клиентов (страхователей) от различного рода непредвиденных негативных событий осуществляет также важную функцию институционального инвестора, предоставляя временно свободные средства страховых резервов экономике страны. Уплата страховых взносов, как правило, происходит в авансовом порядке.

Поэтому страховщик обязан выделить часть суммы страхового взноса (нетто-премию) в качестве обеспечения страховых выплат в течение срока действия договора страхования. Иными словами страховая организация должна зарезервировать денежные средства, гарантируя их достаточность для выполнения обязательств в будущих периодах [1, с. 160].

Состав и структура страховых резервов определяются отраслевой направленностью страховой организации и зависят от того, какие виды страховой деятельности она осуществляет. Если речь идет о страховщиках жизни, то они формируют математические резервы, носящие долговременный характер. Для их приращения и защиты от инфляции страховая организация вкладывает их в различные объекты.

При этом инвестиционная деятельность страховых организаций за счет средств страховых резервов, т.е. средств, привлеченных от страхователей и сформированных из уплачиваемых ими страховых взносов, жестко регулируется в любой стране. Не является исключением и Республика Беларусь.

Мировая практика показывает, что инвестиции страховых компаний оказывают мощное стабилизирующее влияние на экономику и фондовый рынок, что особенно заметно в кризисные периоды. При этом объемы аккумуляции капитала через страховой сектор и пенсионные фонды не уступают коммерческим банкам, а в ряде случаев даже превосходят его [2, с. 103].

У каждой страховой компании имеется инвестиционная стратегия, известны конкретные объекты вложения средств и минимальный гарантированный инвестиционный доход по ним.

Однако учитывая широкий перечень инвестиционных рисков в условиях финансового рынка, находящегося в процессе постоянной трансформации, страховщикам необходим текущий мониторинг актуальной рыночной ситуации, который могут осуществить высокопрофессиональные финансовые аналитики и инвестиционные консультанты, находящиеся в штате страховщика или оказывающие услуги сторонние организации.

Это поможет сохранить средства страховых резервов, защитить их от обесценения, повысить надежность страховщика [3, с. 33–34].

Средства страховых резервов, размещенные в различных видах инвестиций (ценные бумаги, в том числе государственные, недвижимость, банковские депозиты, средства на расчетном счете и т.д.), образуют активы, покрывающие их. Активы, принимаемые для покрытия страховых резервов, должны удовлетворять условиям диверсификации, возвратности, доходности (прибыльности) и ликвидности, как факторам, обеспечивающим своевременное осуществление страховых выплат в полном объеме.

На начальном этапе кругооборота денежных средств в рамках договора страхования страховые резервы рассматриваются как гарантия выполнения обязательств страховщика в части будущих страховых выплат, на следующем – средства страховых резервов используются как ресурсы для инвестирования. Впоследствии активы, покрывающие страховые резервы, становятся элементом финансовых операций.

Средства от успешной инвестиционной деятельности направляются, как правило, на финансирование страховых операций: на дотации убыточным видам страхования, разработку новых видов страхования и т.д. [4, с. 387]. Страховые резервы не принадлежат страховщику.

Эти средства временно, на период действия договора страхования, находятся в распоряжении страховой компании. В последующем они используются для выплат страховых возмещений и обеспечений, а при безубыточности прохождения договора преобразовываются в доходную базу страховщика либо возвращаются страхователям в части, предусмотренной условиями договора.

К факторам, которые непосредственно влияют на инвестиционную политику страховой компании, можно отнести: характер распределения риска, который определяет возможность страховщика с достаточной степенью точности определить потребность в средствах на выплату страхового возмещения и страховых сумм в тот или иной период; срок страхования; объем аккумулируемых денежных ресурсов.

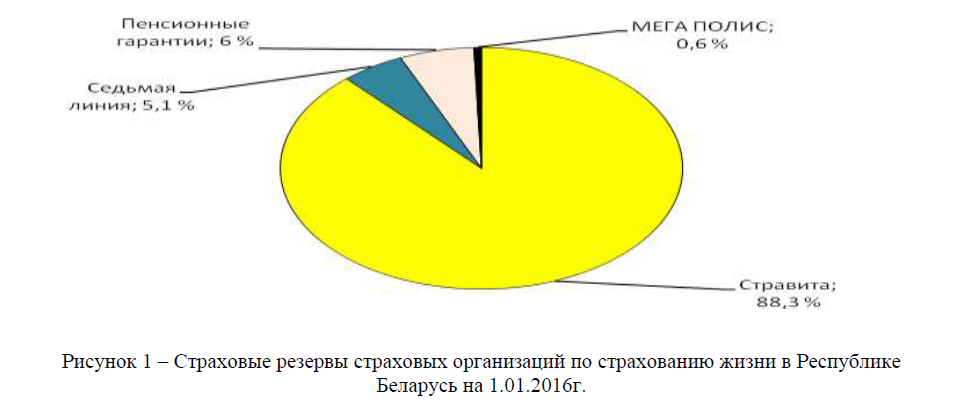

По страховому законодательству Республики Беларусь страховая организация, осуществляющая виды страхования, относящиеся к страхованию жизни, не вправе заниматься иными видами страхования. На территории Республики Беларусь на 01.01.2016 добровольное страхование жизни и дополнительной пенсии осуществляли 4 страховые организации, одна из них государственная – РДУСП «Стравита» и три частные – УСП «Седьмая линия» (переименована УСП «Приорлайф»), ОАСО «Пенсионные гарантии» и ОАСО «МЕГА ПОЛИС». На долю РДУСП «Стравита» приходится более 74 % от всех страховых сборов по страхованию жизни [5]. Соответственно, отличается и размер аккумулируемых страховых резервов этими страховщиками, которые являются источниками инвестиций (рисунок 1).

Рисунок 1 – Страховые резервы страховых организаций по страхованию жизни в Республике Беларусь на 1.01.2016г.

Страховые организации осуществляют инвестиционную деятельность посредством вложения средств страховых резервов в порядке, установленном Советом Министров Республики Беларусь по согласованию с Президентом Республики Беларусь [6]. Сумма средств страховых резервов, размещенных страховой организацией на счетах в банках Республики Беларусь и вложенных в объекты инвестиций, должна соответствовать сумме страховых резервов, которая определяется как сумма сформированных страховых резервов, за исключением доли перестраховщиков в страховых резервах, уменьшенная по видам страхования, относящимся к страхованию жизни, на сумму дебиторской задолженности страхователей по уплате страховых взносов в размере, не превышающем

10 % от суммы сформированных страховых резервов по видам страхования, относящимся к страхованию жизни. В качестве обеспечения страховых резервов, размещаемых страховой организацией на счетах в банках Республики Беларусь и вкладываемых в объекты инвестиций, не могут выступать денежные средства, полученные страховой организацией в виде кредитов банков и небанковских кредитно-финансовых организаций, займов, в том числе оформленных облигациями, и иных заемных средств.

Страховые организации инвестируют и размещают средства страховых резервов на условиях возвратности, прибыльности, ликвидности и диверсификации в государственные ценные бумаги; ценные бумаги Национального банка; ценные бумаги местных исполнительных и распорядительных органов; ценные бумаги юридических лиц Республики Беларусь, в том числе банков (кроме акций и векселей, за исключением простых и переводных векселей банков); драгоценные металлы, за исключением их лома и отходов, с размещением их в банках Республики Беларусь. Законодательством установлены жесткие пропорции размещения средств страховых резервов в данные объекты. Например, в государственные ценные бумаги и банковские вклады в государственных банках страховщики жизни обязаны вкладывать не менее 40 % от суммы страховых резервов, причем в одном банке не более 50 %. В ценные бумаги Национального банка – не более 10 % и т.д. В недвижимость с 2014 г. страховым организациям запрещено инвестировать средства страховых резервов.

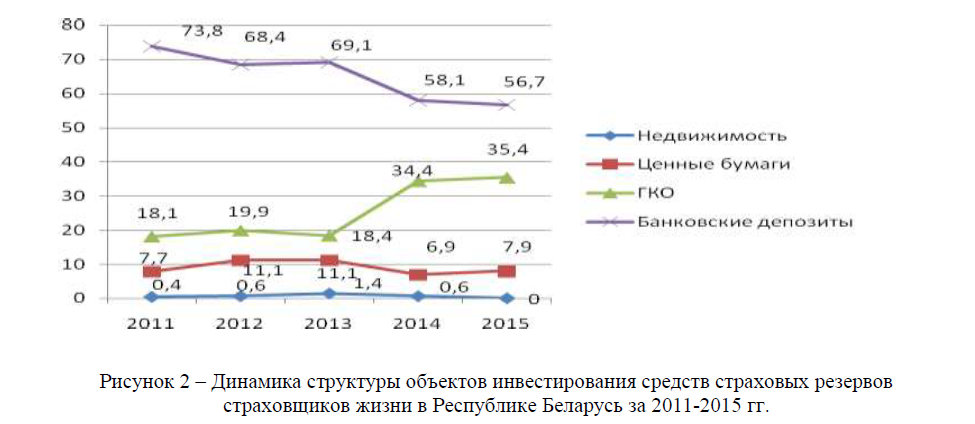

Рисунок 2 – Динамика структуры объектов инвестирования средств страховых резервов страховщиков жизни в Республике Беларусь за 2011-2015 гг.

Как видно, из рисунка 2, подавляющая часть страховых резервов страховых организаций Республики Беларусь размещена в банковские депозиты и колеблется в районе 56–73 % от общей суммы. В государственные краткосрочные обязательства (ГКО), как в самый высокодоходный объект инвестирования, доходы от которого не облагаются налогами, с 2014 г. наблюдается рост размера инвестированных средств математических резервов, удельный вес его в 2015 г. достиг более 35 %.

Таким образом, страховые организации, занимающиеся страхованием жизни, аккумулируют значительные ресурсы на длительные сроки. Потребность в средствах на выплату определяются с помощью демографической статистики и актуарных расчетов с большой точностью. Потребность в инвестиционном доходе высока, поскольку, во-первых, дисконтирован тариф; во-вторых, по многим видам страхования жизни в условиях страхования предусматривается участие страхователей в прибылях страховщика. Поэтому страховые организации, занимающиеся страхованием жизни, вырабатывают инвестиционную стратегию, уделяя основное внимание прибыльности активов, зачастую в ущерб ликвидности.

Среди наиболее актуальных проблем, стоящих перед белорусским страхованием, можно выделить проблему фактического отсутствия высокодоходных и вместе с тем надежных инвестиционных инструментов, удовлетворяющих требованиям страховщиков.

Порядок осуществления инвестиций и размещения средств страховых резервов строго регламентируется государством и отклонение от установленных правил со стороны страховых компаний наказывается значительным штрафов и даже лишением лицензии на право занятия страховой деятельностью. Однако выполнение установленных законодательством обязательных правил инвестирования не гарантирует позитивных результатов инвестиционной деятельности страховщиков. Даже среди разрешенных государством объектов инвестирования практически отсутствуют инструменты, обеспечивающие условия надежности инвестирования страховщиком страховых резервов, прежде всего, в части своевременной их возвратности и оговоренной доходности. Вектор развития экономики Беларуси направлен на стимулирование деятельности, прежде всего, крупных (институциональных) инвесторов. Принципиальной разницы между деятельностью инвестиционных институтов (банков, страховых компаний и прочих) в области размещения средств нет.

Однако требования к размещению средств дифференцируются, различается, в том числе, и интенсивность реформирования в данной отрасли. Деятельность по инвестированию средств страховых резервов имеет свою специфику – срок востребованности резервов по страхованию жизни менее прогнозируем, чем, например, необходимость выплаты средств Фонда социальной защиты населения. Министерство финансов Республики Беларусь признает необходимость проведения реформ по предоставлению страховым организациям новых инвестиционных возможностей, но придерживается консервативной позиции по срокам и структуре.

Проведенное исследование позволяет сделать вывод, что совершенствование инвестиционной деятельности страховщиков жизни является одной из актуальных проблем белорусского страхового рынка, поскольку финансовая устойчивость каждого страховщика и всего рынка в целом зависит в значительной степени от эффективного использования страховых резервов.

Литература

- Шихов, А. К. Страхование: организация, экономика, правовые аспекты : учеб. пособие для вузов / А. К. Шихов. – 2-е изд., перераб. и доп. – М. : КУРС : ИНФРА-М, 2012. – 368 с.

- Смирнова, Н.В. Механизм формирования страховых резервов как средство повышения эффективности функционирования страхового рынка / Н.В. Смирнова, Л.К. Васюкова // Российское предпринимательство. – 2013. – № 15 (237). – С. 96–108.

- Мазаев, М.В. Экономическое поведение участников страхового рынка: социологический подход к изучению / М.В. Мазаев // Мониторинг общественного мнения. – 2011. – № 1 (101). – С. 32– 36.

- Басаков, М.И. Страховое дело в вопросах и ответах : Учебное пособие для студентов экономических вузов и колледжей / М.И. Басаков. – Ростов-на-Дону, «Феникс», 1999. – 576 с.

- Белорусская ассоциация страховщиков [Электронный ресурс]. – Режим доступа: http:// www.belasin.by. – Дата доступа: 03.2016.

- Об утверждении Положения о порядке осуществления инвестиций и размещения средств страховых резервов страховыми организациями [Электронный ресурс] : постановление Совета министров Респ. Беларусь, 29 дек. 2006 г., № 1750 // Консультант Плюс : Беларусь / ООО "ЮрСпектр", Национальный центр правовой информации Республики Беларусь. – Минск, 2016. – Дата доступа: 03.2016