В основе успешной деятельности банков второго уровня лежит, прежде всего, его ликвидность. Уровень ликвидности влияет на устойчивость банковской системы. Задачей банков является: осуществление расчетных операций, а также проведение платежей между субъектами экономики. Большое значение в условиях нестабильности экономики имеют соблюдение требований ликвидности банка, а также способы поддержания их уровня для обеспечения прибыльности, надежности и устойчивости работы банка. В связи с девальвацией у банков наблюдается дефицит тенговой ликвидности. Население стало чаще конвертировать тенге в иностранную валюту на банковских счетах и скупать доллары. Это может отрицательно повлиять на экономику Казахстана т.к. банки могут снизить кредитование из-за нехватки национальной валюты. Факторами для этого могли послужить:

- недоверие населения к денежно-кредитной политике НБ РК, которые стали переводить свои сбережения и свободные средства в иностранную валюту;

- девальвационные ожидания в экономике Казахстана, а также вызванное этими ожиданиями усиление спекулятивных операций;

- переход на новую денежно-кредитную политику;

- в условиях Единого экономического пространства курс национальной валюты реагирует на колебания российского рубля;

- создание базовых предпосылок для снижения инфляции и необходимый для этого переход НБ РК к инфляционному таргетированию, что предполагает отход от жесткого регулирования обменного курса.

Нехватка и дорогое фондирование БВУ в национальной валюте привели к удорожанию кредитов для малого и среднего бизнеса и населения. В следствии чего последовало уменьшения спроса на кредиты и сокращение кредитования экономики в целом.

В целях контроля состояния ликвидности банков второго уровня Национальный Банк РК устанавливает нормативы срочной, текущей ликвидности, которые ограничивают риски потери ликвидности.

По состоянию на 01.01.2016 года данными регулятора весьма позитивные, согласно которым в прошлом году отношение высоколиквидных банковских активов к их совокупному объему поднялось с 18,4% до 21,2%. В абсолютном выражении объем таких активов за год вырос с 3 трлн. 362,0 млрд. тенге до 5 трлн. 43,1 млрд. тенге. При этом значение коэффициента текущей ликвидности k4 увеличилось с 0,924 до 1,165 при регуляторном минимуме в 0,3; выросли и значения коэффициентов срочной ликвидности.

Таблица 1. Динамика ликвидности банковского сектора РК

|

Наименование показателя |

01.01.2014 год |

01.01.2015 год |

01.01.2016 год |

|

Коэффициент текущей ликвидности k4 (min значение 0,3) |

0,901 |

0,924 |

1,165 |

|

Коэффициент срочной ликвидности k4-1 (min значение 1) |

5,210 |

4,119 |

4,573 |

|

Коэффициент срочной ликвидности k4-2 (min значение 0,9) |

2,992 |

2,942 |

2,985 |

|

Коэффициент срочной ликвидности k4-3 (min значение 0,8) |

2,254 |

2,305 |

2,308 |

|

Высоколиквидные активы |

2 676,4 |

3 362,0 |

5 043,6 |

|

Отношение высоколиквидных активов к совокупным активам (%) |

17,3% |

18,4% |

21,2% |

Источник: Комитет финансового надзора [1]

Причинами увеличения послужили во-первых, то что Национальный Банк Республики Казахстан принял решение о сохранении базовой ставки на уровне 17% с симметричным коридором процентных ставок +/- 2 процентных пункта. Ставки по операциям постоянного доступа сохранены на уровне 19% по предоставлению ликвидности и 15% по изъятию ликвидности. Меры Национального Банка по повышению привлекательности тенговых инструментов будут продолжать оказывать влияние на постепенное изменение предпочтений населения в пользу депозитов в национальной валюте. [2]

Во вторых, для привлечения тенговой ликвидности банки повышают ставки по депозитам физлиц в национальной валюте и снижают сумму входа. В феврале 2016 максимальная эффективная ставка по вкладу от 1 тыс. тенге выросла до 15,2% годовых Для увеличения ликвидности Казахстанский фонд гарантирования депозитов с 1 февраля 2016 года повысил максимальные номинальные рекомендованные ставки по вновь привлекаемым тенговым вкладам для физических лиц с 10% до 14%. В то же время рекомендуемая ставка по валютным вкладам снижена с 3% до 2%. Решение КФГД уже привело к повышению ставок по тенговым вкладам на рынке. При этом банки стремятся привлечь тенговых депозиторов и другими выгодными условиями сниженными минимальными суммами вкладов и сохранением высокого уровня процентной ставки в случае досрочного расторжения депозитного договора. На рынке гибких депозитов (с низкой суммой входа - до 10 тыс тг, и возможностью частичного снятия/пополнения) представлены 11 БВУ и 16 продуктов. Срок вкладов варьируется от 1 месяца до 5 лет. Наиболее популярный - 1 год. [3]

Рисунок – 1. Эффективная ставка на 1 год в разрезе 11 банков.

Самую высокую эффективную (с учетом капитализации) ставку по вкладам на 1,5 года предлагает Банк Хоум Кредит - 15,2%. У этого же банка по другому гибкому депозитному продукту установлена и самая низкая ставка вознаграждения - 1% (для вкладчиков, участвующих в розыгрыше квартир и денежных призов). В Delta Bank также действует ставка выше популярного уровня - 15%. Большинство остальных игроков рынка начисляют 14,9% годовых.[3]

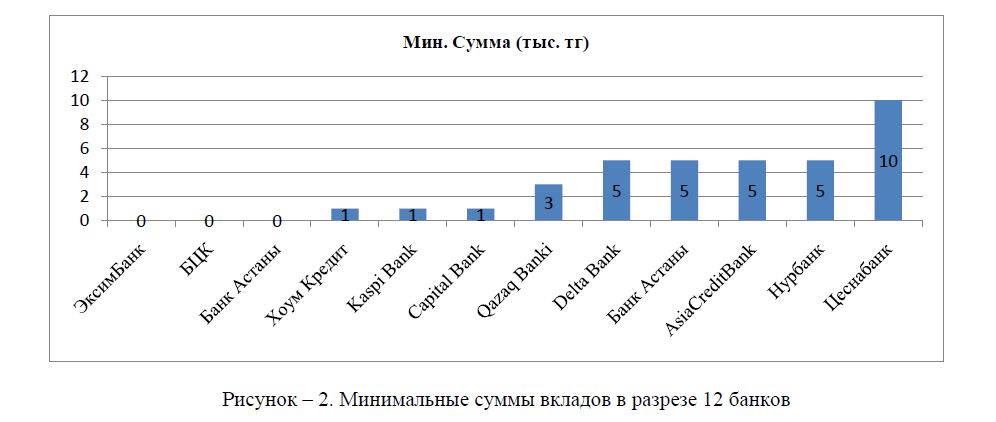

Рисунок – 2. Минимальные суммы вкладов в разрезе 12 банков

Три банка (Эксимбанк, ЦентрКредит, Банк Астаны) позволяют открыть накопительный вклад без ограничений по минимальной сумме. Еще 3 банка (Банк Хоум Кредит, Capital Bank, Kaspi Bank) назначают символическую сумму входа – 1000 тг. При этом в Хоум Кредите при открытии депозита на сумму более 100 тыс.тг. вкладчик получает cтраховое покрытие – до 700 000 тенге от несчастного случая для всей семьи. [3]

Несмотря на болезненный и стрессовый переход для финансового сектора на новую денежно- кредитную политику (на плавающий курс), можно увидеть, что наступает стабилизация и участники финансовой системы осознают всю реальность.

Для поддержки ликвидности коммерческих банков, а также повышения кредитной активности НБ РК внес изменения в минимальные резервные требования, тем самым, смягчил требования для банков на использование наличных денег для выполнения нормативов минимальных резервных требований

Литература

- Отчеты Комитета финансового надзора Национального Банка Республики Казахстан за 2014- 2016 года

- Сайт Национального Банка Республики Казахстан

- Сайт по мониторингу экономики Казахстана http://ranking.kz/