Банковский сектор Казахстана является крупнейшим и доминирующим сегментом финансового рынка страны. По состоянию на 1 января 2015 года в Республике Казахстан функционировали 38 банков, из них 16 банков с иностранным участием (в т.ч. 14 дочерних банков), 1 банк со 100 %-ным государственным участием (АО «Жилстройсбербанк») и 3 банка с квазигосударственным участием в капитале (АО «Народный банк», АО «БТА банк», АО «Альянс банк»).

По данным Комитета по контролю и надзору финансового рынка и финансовых организаций Национального банка РК на 01.05.2015г. названные 3 квазигосударственные банки удачно произвели реструктуризацию долгов и стали полностью акционерно-коммерческими банками. В 2015г. изменились организационные формы правления ведущих банков страны, произошло слияние АО Казкоммерцбанка и БТА банка, а также объединение Альянс Банка, Темірбанка и FortеBank.

В итоге количество БВУ в Республике в 2015г. сократилось до 35. С казахстанского рынка ушли иностранные банки: UniCreditбанк, а также HSBC банк, продав свой бизнес Народному банку, ожидается уход с рынка «дочернего банка» RoyalBANKofSkotland (RBS).

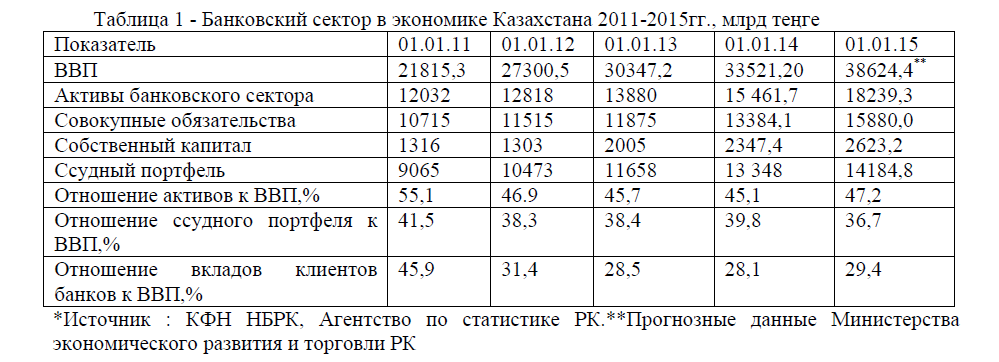

На 01.01.2015г. сумма ссудного портфеля банков составляет 14184,8 млрд тенге, по сравнению с началом 2012г. увеличилась на 26 % (таблица 1).

Таблица 1 - Банковский сектор в экономике Казахстана 2011-2015гг., млрд теңге

*Источник : КФН НБРК, Агентство по статистике РК.**Прогнозные данные Министерства экономического развития и торговли РК

Крупнейшими системообразующими банками Казахстана к началу 2015г. являются объединенные банки АО «Казкоммерцбанк»+ АО «БТА Банк», АО «Альянс банк» + Темірбанк + Форте банк), АО «Народный банк Казахстана», АО «Банк Центркредит» и ДБ «Сбербанк России». Доля их в совокупных активах банковскго сектора на 01.06.2014г. по расчетам составляет 63% и более.

Однако отношение его к ВВПсохраняется еще на невысоком уровне – 36,7%, что свидетельствует о недостаточности внутренних ресурсов и не эффективном распределении их отраслям экономики. На 01.11.2007г. это соотношение находилось на уровне 70,8%.

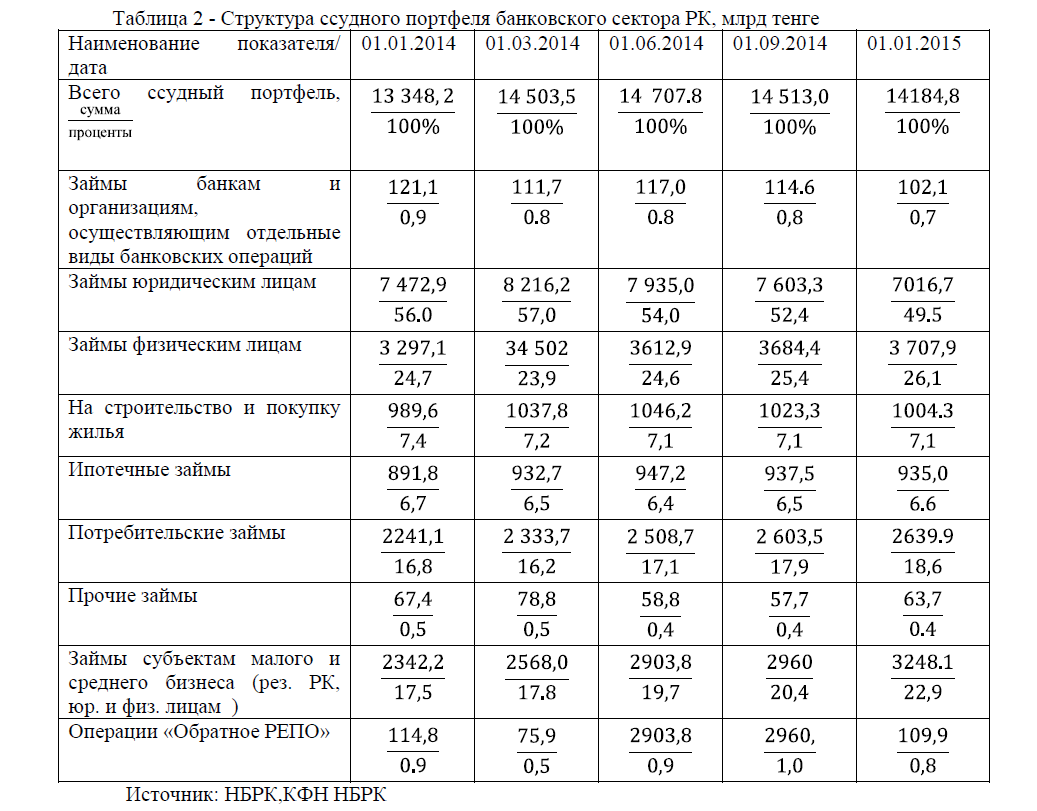

Таблица 2 - Структура ссудного портфеля банковского сектора РК, млрд тенге

Источник: НБРК,КФН НБРК

Несмотря на высокий уровень спроса на кредитные ресурсы со стороны корпоративного сектора (займы юридическим лицам составляют - 49,5%), банки в 2011-2015гг. все больше концентрировались на предоставлении краткосрочных, высокодоходных, и одновременно высокорискованных потребительских кредитов. Объем потребительских займов на 01.01.2015г. составил 2639,6 млрд тенге или 18,6% от всего ссудного портфеля (таблица 2).

Поэтому Национальному Банку пришлось ввести нормативы, ограничивающие отток кредитных ресурсов в потребительский кредит. Так, по новому нормативу объем без залоговых потребительских кредитов в ссудном портфеле банков не должен превышать 30%. Кроме того, банки могут отказать выдачу кредитов заемщикам, если ежемесячный платеж их по кредитам и другим платежам превышают 50% дохода клиента.

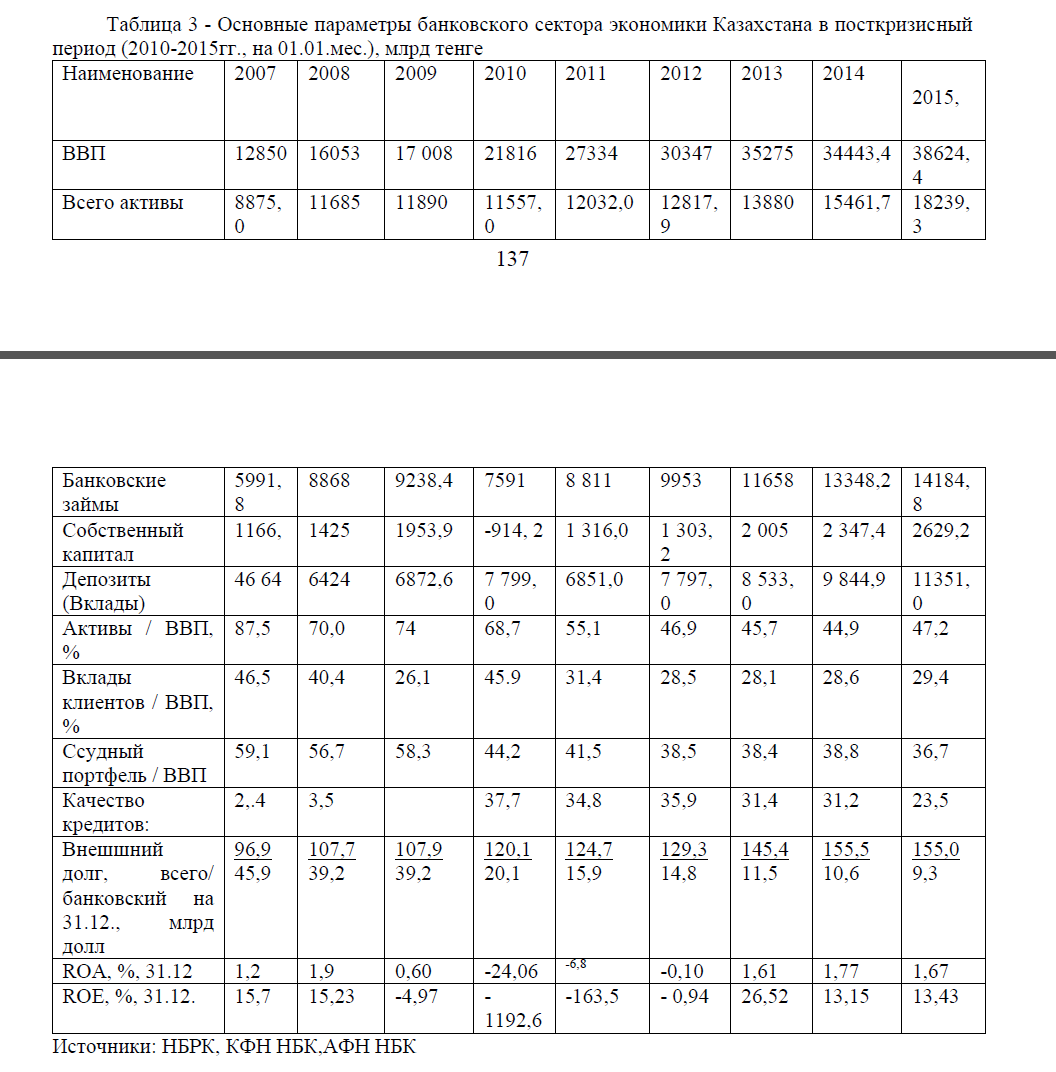

Рассмотрим основные параметры развития банковского сектора экономики в посткризисный период (2010-2015 гг.) [1]. Из таблицы 2 видно, что основные параметры банковского сектора: активы, собственный капитал, банковские займы, вклады по объему увеличились в два и более раз. Однако по отношению к ВВП все перечисленные параметры снизились, не достигли докризисного уровня. Так, если накануне мирового финансового кризиса: отношение активов к ВВП составляет 87,5%, в посткризисный время произошло его снижение до 45-47%; снизились: отношение вкладов клиентов к ВВП от 46 до 28%, ссудного портфеля к ВВП от 59 до 36%.

Понижение основных относительных параметров отразилось и на доходности собственного капитала банков (ROE): если значение коэффициента ROE перед кризисом составляет 15,7-15,2%, то в посткризисный период в 2010-2012гг. он имеет отрицательное значение. Это нонсенс, когда капитал всей банковской системы имеет отрицательную доходность; то же самое происходит и ROA.

Для сравнения: если накануне мирового кризиса в 2007г. доходность на собственный капитал Европейских банков (ROE) составляла 17%, то в кризисный период произошло ее падение до 9% в 2010г., до 3% в 2011г. и до 0% в пик кризиса в 2012г. (но никак не опустилась до отрицательной доходности) [2, с.370].

Улучшение качества активов произошло только к началу 2015 г.: доля проблемных кредитов опустилось до 23,5%, а к 01.09. 2015г.- до 9,98%. Однако аналитики связывают это уходом с казахстанского рынка нескольких иностранных банков.

Практически все снижение уровня NPLв банковском секторе пришлось на ушедшие (указанные выше) с рынка три банка и уход БТА в тень. Доля неработающих займов формально сократилось ниже требуемых Национальным Банком 10%, однако они фактически никуда не делись [3]. Внешний долг банковского сектора уменьшился до 5 раз.

Сейчас Национальный банк принимает давно ожидаемые системные шаги по наведению порядка на рынке. Банковская система находится в состоянии постоянного качественного обновления, на основе новых реальностей. Об этом свидетельствуют принятие «Концепции развития финансового сектора РК», где обозначены пути развития финансовой системы Республики, установлены лимиты по потребительскму кредитованию населения, повышены требования по собственному капиталу БВУ до 100 млрд. тенге и многое другое, над которыми банкам придется работать в ближайшем будущем.

С 12.05.20015 г. внедрена более детальная структура резервных обязательств для банков второго уровня. Установлены более низкие нормативы по обязательствам в национальной валюте (2%) и более высокие для обязательств банка в иностранной валюте. По расчетам это должно привести к увеличению ликвидности банковской системы до 40 млрд. тенге, которые могут быть направлены на кредитование реальной экономики.

Как видно из приведенного анализа, банковский сектор по темпу роста основных параметров в посткризисный период к 01.01.2015 г. восстановился на прежний «динамичный» уровень, однако по отношению влияния их на экономику, еще не достиг показателей докризисного периода (таблица 3).

Таблица 3 - Основные параметры банковского сектора экономики Казахстана в посткризисный период (2010-2015гг., на 01.01.мес.), млрд тенге

Источники: НБРК, КФН НБК,АФН НБК

Переход Национального банка на режим инфляционного таргетирования и отпуск в «в свободное плавание» тенге – также одно из ключевых изменений в денежно – кредитной политике в 2015 г. Правда пока неясно, как и насколько отразится новая денежно-кредитная политика главного банка страны на рынке в целом.

С середины 2014г. (в начале года стоимость барреля нефти составляла 95 долл США) страна вступила в новую волну мирового финансового кризиса, которая обнажила основную проблему казахстанской экономики – ее сырьевую направленность, недиверсифицированность, долларизация финансовых операций. Долларизация экономики, в том числе банковского сектора, дефицит тенговой ликвидности для кредитования, утрата доверия населения к национальной валюте и банковской системе в целом - новые вызовы для отечественной экономики в современных условиях. Кризис обвала цен на основные экспортные продукции (нефть, металл), подорвавший доверие к национальной валюте и банковскому сектору, указывает на необходимость ужесточения правил, регулирующих денежно - кредитные механизмы и банковскую деятельность, принятия мер по дедолларизации экономики.

Дедолларизацияпредполагает принятия системэкономических и политических мер, ограничивающих хождение иностранной валюты,чаще всего американского доллара, внутри страны,а также при международных расчетах и банковских операциях. Правительством и Национальным банком в целях дедолларизации экономики приняты следующие основные стратегические направления: 1) обеспечение макроэкономической стабильности; 2) развитие безналичных платежей и сокращение теневого оборота денег; 3) приоритет национальной валюты над иностранной. По каждому направлению приняты определенные меры.

Глубинные причины долларизации в слабости отечественной экономики, ее недиверсифицированности и зависимости валютных поступлений от одного источника (нефти). О необходимости диверсификации экономики, отойти от сырьевой направленности говорится и пишется уже порядка два десятилетия.В стране приняты и реализовывались ряд государственных программ по диверсификации экономики. В силу объективных и субъективных факторов программы диверсификации реализуются не так успешно, как хотелось бы [4,с.12]. Об этом свидетельствует структура экспорта и импорта Казахстана Главным экспортируемым товаром Казахстана является товарная группа «Минеральные продукты» [5]. Доля ее в 2015 г. составляла в среднем 75 -85 % общего экспорта Казахстана. Аналогичная структура экспорта была перед мировым экономическим кризисом в 2017 г. (69,5%). При таком темпе диверсификации меры по дедолларизации экономики не скоро дадут результаты.

Литература

- 1.Обзор банковского сектора Республики Казахстан. Аналитическая служба РФЦА. Алматы,2014.

- 2.Б.Иришев. Кризис Евро и глобальные риски. Москва, Изд. «Весь мир», 2014г.

- Ренкингбанков Казахстана 2015 – Forbes Лидер – Forbes Kazakhstan (NPL)

- 4.Сейткасимов Г.С.Макроэкономические проблемы современной экономики Казахстана: Моногрaфия - Астана: Изд. КазЭУЭФМТ, 2010. – 350 с.

- www.vlast.kz/ekonomika/devalvacia-tengе