Современные банки и специализированные кредитно-финансовые учреждения в своей деятельности подчинены одним законам банковского регулирования, через которые и реализуется государственная денежно-кредитная политика. Совокупность принимаемых мер по поддержанию стабильности национальной валюты обеспечивает целостность и стабильность функционирования всей системы денежно-кредитного регулирования, во главе с Национальным банком Республики Казахстан. В зависимости от непосредственно возникающего девальвационного вызова проводится целенаправленная денежно-кредитная политика по стимулированию кредита или денежной эмиссии, либо их сдерживание и ограничение, которое осуществляется через изменения уровня требуемых нормативных ставок [1].

В целях защиты банковской системы от возникающих рисков законодательно закреплены формы их обеспечения.

Меры защиты и страхования от возможных рисков предусмотрены нормативными положениями, например: «Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня» от 30 сентября 2005 года № 358; Законом «О страховой деятельности» от 18 декабря 2000 года № 126;Законом «О валютном регулировании и валютном контроле» от 13 июня 2005 года N 57; Законом «О реабилитации и банкротстве» от 7 марта 2014 года № 176-V ЗРК [2]. Следует отметить, что в положениях по защите от рисков слабо оговорены моменты связанные с влиянием девальвационного фактора, по предусмотренной процедуре защитный механизм осуществляется в виде компенсации за причиненный ущерб или убыток.

Банки в своей деятельности при совершении активных операций несут 100% риска, поэтому следует задействовать все меры защиты. В случае банкротства предприятия «прогорают» его финансовые активы, что отрицательно отражается на деятельности самой компании, его кредиторах и на клиентах. Однако наибольший вред наносится экономике и обществу, когда подвергаются банкротству банковские учреждения, которые обусловлены неплатежеспособностью его клиентов, возникающее под влиянием инфляционного процесса, что приводит к цепной реакции с необратимыми последствиями.

Требования рыночной конкуренции в банковском деле ужесточаются в связи с этим возникает необходимость внедрения более совершенных методов и способов осуществления кредитных операции.

Банки осуществляют их применение в кредитных отношениях через активные приемы банковского менеджмента и маркетинга. Формирование данных о потенциальных заемщиках начинается с процесса маркетингового исследования рынка (рисунок 1).

Рисунок 1. Процесс маркетингового исследования

Постановка задачи банка осуществляется на основе утвержденной стратегией, при всем многообразии стратегий Майкл Портер сгруппировал их в три класса: стратегия лидирующих позиций по издержкам, дифференциации и концентрации [3].

Стратегия лидирующих позиций по издержкам направлена на сокращение приемлемых расходов по совершаемым кредитным операциям, чтобы установить более низкие цены и расширить свою долю рынка. Стратегия дифференциации направлена на достижение превосходства над конкурентами в определяющих областях деятельности банка, охватывающих обширную часть рынка. Стратегия концентрации фокусирует деятельность банка на одном или нескольких узких сегментах рынка. Кредитные отношения охватывают крупных клиентов или нацелены на обслуживание средних и мелких заемщиков.

На основе стратегии развития банка разрабатывается определенные задачи и план исследования рынка по следующим показателям:

- объем рынка;

- общее количество клиентов;

- род деятельности и оборачиваемость активов клиента; число конкурентов их преимущество;

- доходность операции; спрос на кредитные услуги.

Полученные материалы из официальных и не официальных источников группируются по показателям и анализируются. Результаты анализа позволяют выявить банку преимущества и недостатки при осуществлении операции на данном рынке [4].

В конечном результате они вносят коррективы в кредитную политику банка для эффективной его организации, которая осуществляется через применение приема целевого маркетинга.

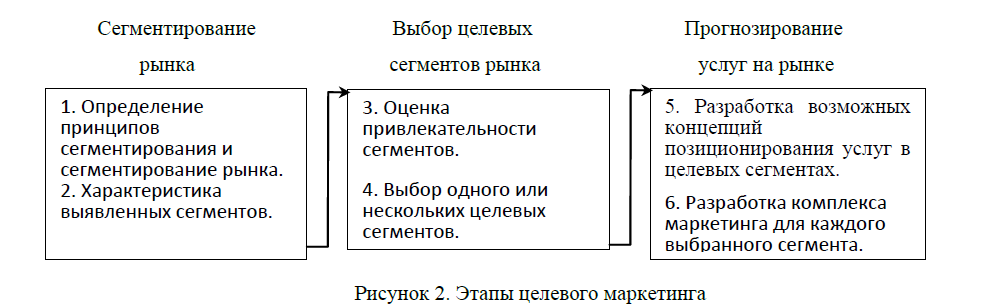

Целевой маркетинг подразумевает сегментацию рынка по узким критериям для выявления его потенциала (рисунок 2).

Рисунок 2. Этапы целевого маркетинга

Сегментация необходима для определения своих преимуществ по сравнению с возможными конкурентами, банк ищет и находит наиболее подходящий ему сегмент рынка и выявляет конкретные группы потребителей.

В основе сегментации рынка лежит характер банковских услуг и признак характеризующий клиента, так же применяют географическую, демографическую, психокультурную и поведенческую сегментацию.

По признаку клиента обычно подразделяют на пять сегментов:

- юридические и физические лица, являющиеся собственниками или ведущие операции с недвижимостью;

- корпорации, финансово-промышленные группы; институциональный рынок (банк-корреспондент); правительственный рынок (органы власти);

- юридические и физические лица по линии доверительных услуг.

В качестве объектов географической сегментации выступают территориальные образования, экономические районы, административные единицы страны, города и микрорайоны города. Банк концентрирует свое внимание на ближайших рынках.

Демографическая сегментация основывается на социально-профессиональном делении населения, по возрасту, по доходам и т.д. банк выявляет интересующие его группы населения и работает с ними для максимального привлечения вкладов и оптимального размещения кредитов.

Психокультурная сегментация учитывает отношение физических лиц к предлагаемой банком услуге, при этом на основе стабильных признаков клиента происходит объединение в разные группы. Поведенческая сегментация проводится на основе изучения досье, имеющегося в банке на каждого клиента. При этом определяется состояние счета и характер операций, совершаемых банком. Инициирование кредита и анализ кредитоспособности осуществляется по целевому сегменту и должны быть направлены на то, чтобы решение о кредитовании принималось в соответствии с кредитной политикой, а следовательно, в соответствии с определенными стандартами кредитования.

Инициирование кредита и процесс анализа должны быть вписаны в общий процесс проверки кредитного предложения, который начинается со сбора информации о заемщике. Оценка потенциального заемщика не сводится исключительно к финансовому анализу [5].

Лишь только после того, как собрана информация о предшествующей истории взаимоотношений заемщика и кредитных организаций, информация о руководителях предприятия, а по возможности и первоначальная информация о качестве менеджмента, оценены перспективы и особенности отрасли заемщика, актуальным становится проведение финансового анализа. Вышеперечисленные процедуры не могут подменить функцию финансового анализа при оценке кредитоспособности предприятия, но и финансовый анализ не может ни в какой мере компенсировать их отсутствие.

Анализ кредитного риска должен быть сфокусирован на четырех аспектах кредитоспособности.

Среди них выделяют следующие.

- Отраслевой аспект. Отражает процессы развития отрасли и позицию, которую компания занимает в отрасли. Слабые позиции в данном аспекте могут значительно снизить способность к погашению кредита.

- Финансовый аспект. Определяет способность заемщика получать достаточно денежных средств, являющихся основным источником погашения кредита, или возможность прибегнуть в случае необходимости к реализации существующего обеспечения, например, основных средств, товарно-материальных ценностей. При выборе основными критериями являются: рентабельность, ликвидность (прибыльность) и финансовый рычаг (соотношение между заемными и собственными средствами).

- Управленческий аспект. Качество менеджмента определяется компетентностью, сплоченностью команды менеджеров, управляющих предприятием, и эффективностью их руководства коллективом. Недостатки менеджмента могут создать трудности не только с погашением кредита, но и с реализацией обеспечения.

- Аспект качества обеспечения кредита. Определяет уровень контроля со стороны банка за предметом залога и возможность получения реальной стоимости обеспечения при его ликвидации [6].

Основываясь на анализе этих аспектов, банк должен структурировать портфель кредитования так, чтобы минимизировать риски, обеспечить нормативную доходность,в соответствиис принципам кредитной политики предусмотреть в кредитном договоре условия защиты от фактора девальвации курса валюты.

Литература.

- Банковское дело: Учебник. Под ред. О.И. Лаврушина. - М.: КноРус, 2009, 768 с

- Закон Республики Казахстан «О реабилитации и банкротстве» от 7 марта 2014 года № 176-V ЗРК

- Закон «О страховой деятельности» от 18 декабря 2000 года № 126

- Синки Дж. Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг. – М.: Альпина Бизнес Бук, 2006.- 1067с.

- «Инструкции о нормативных значениях и методике расчетов пруденциальных нормативов для банков второго уровня» от 30 сентября 2005 года № 358/ www.nationalbank.kz.

- Закон Республики Казахстан «О валютном регулировании и валютном контроле» от 13 июня 2005 года N 57