Финансовые ресурсы предприятия – это денежные средства, имеющиеся в распоряжении конкретного хозяйственного субъекта. Финансовые ресурсы отражают процесс образования, распределения и использования доходов предприятия. Финансовые ресурсы обеспечивают кругооборот основного и оборотного капитала предприятия, взаимоотношения с государственным бюджетом, банками и другими организациями [1, с.27].

Источниками финансовых ресурсов предприятия являются:

- собственные средства;

- заемные средства.

В процессе кругооборота капитала высвобождается денежный капитал, образующийся в результате реализации товара и воплощающий в себе перенесенную и вновь созданную стоимость. В этом случае вырученные денежные средства, из которых образуется денежный капитал, могут быть пущены в дальнейший оборот для финансирования текущих и капитальных затрат хозяйствующего субъекта. Данный процесс носит непрерывный характер.

Выручка, или стоимость продукта, распадается на три основных элемента: оборотные средства; часть стоимости основных фондов и нематериальных активов, перенесенная на товар (амортизационные отчисления), и прибыль. Высвободившиеся оборотные средства (т. е. оборотный капитал) в денежной форме должны быть в короткий период времени превращены в производительный капитал путем приобретения определенного или такого же количества труда и материальных элементов для непрерывного производственно-торгового процесса. Амортизационные отчисления как источник накопления денежного капитала обладают преимуществом, так как амортизация в отличие от прибыли и доходов не облагается налогом.

Таким образом, можно сказать, что финансовые ресурсы и капитал находятся в постоянном движении.

Использование финансовых ресурсов предприятия осуществляется по следующим направлениям: текущие затраты на производство и реализацию продукции (работ, услуг); инвестирование средств в капитальные вложения, связанные с расширением производства и его техническим обновлением, использованием нематериальных активов; инвестирование финансовых ресурсов в ценные бумаги; платежи финансовой, банковской системам, взносы во внебюджетные фонды; образование различных денежных фондов и резервов (на развитие, а также поощрительного и социального характера); благотворительные цели, спонсорство и т.п.

Движение финансовых ресурсов предприятия можно представить следующим образом.

Собственные и привлеченные на финансовом рынке ресурсы используются для закупки машин, оборудования, сырья, комплектующих изделий, технологий и факторов производства, необходимых для ведения производственной деятельности.

Результатом производства является товар (предметное благо или услуга), реализация (продажа или предоставление) которого приносит предприятию выручку, то есть определенную сумму денежных средств.

При благоприятном течении предпринимательской деятельности выручки достаточно, чтобы обеспечить возмещение затрат на производство (издержек производства). Выручка от реализации за вычетом затрат на производство составляет доход от производственной деятельности предприятия.

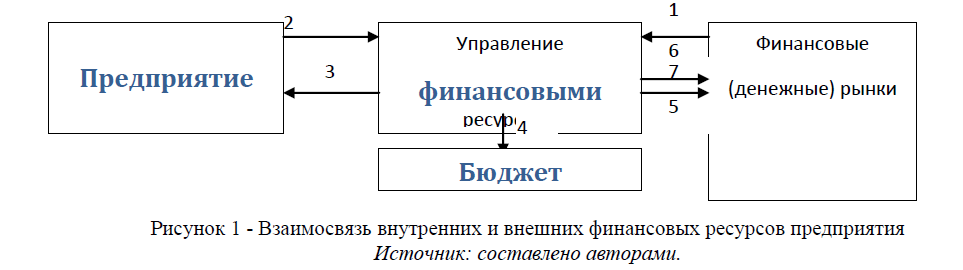

Управление финансовыми ресурсами предприятия обеспечивает увязку внутренних проблем предприятия (производственная деятельность, технологические возможности, издержки производства, прибыльность или рентабельность деятельности) с внешней финансовой средой, обеспечивающей источники финансирования деятельности предприятия.

Взаимосвязь (логику) внутренних и внешних денежных потоков предприятия отражает схема, представленная на рисунке 1:

Рисунок 1 - Взаимосвязь внутренних и внешних финансовых ресурсов предприятия

Источник: составлено авторами.

Управление финансовыми ресурсами предприятия должно строиться таким образом, чтобы предприятие было в состоянии осуществлять производственную деятельность, получать прибыль, достаточную для выполнения своих обязательств перед бюджетом, кредиторами, партнерами и поставщиками, для возобновления и расширения своей деятельности. Иными словами, управление финансовыми ресурсами должно обеспечить устойчивое финансовое положение предприятия, его ликвидность и рентабельность.

Для выживания в нестабильных условиях рыночной экономики и недопущения угрозы банкротства субъекта хозяйствования, необходимо хорошо знать, как правильно управлять финансами, какой должна быть структура капитала по составу и источникам формирования, какую долю должен занимать собственный капитал, а какую – заемный.

Также необходимо знать и управлять и такими категориями, как: деловая активность, ликвидность, платежеспособность, кредитоспособность предприятия, порог рентабельности, запас финансовой устойчивости (зона безопасности), степень риска, эффект финансового рычага и другие, а также методику их анализа [2, с.42].

Для этого необходимо решение следующих задач:

- осуществление оценки выполнения плана по поступлению финансовых ресурсов и их использованию с позиции улучшения финансового состояния субъекта хозяйствования на основании диагностики причинно-следственной взаимосвязи между различными показателями производственно-хозяйственной деятельности;

- планирование возможных финансовых результатов, экономической рентабельности, основываясь на реальных условиях хозяйственной деятельности и наличия собственного и заемного капитала, разработка моделей финансового состояния при различных вариантах использования ресурсов;

- разработка конкретных мероприятий, которые направлены на более эффективное использование финансовых ресурсов и укрепление финансового состояния субъекта хозяйствования [3, с.82].

С целью оценки устойчивости финансового состояния субъекта хозяйствования применяется целая система показателей, которые характеризуют изменения:

- структуры капитала субъекта хозяйствования по его размещению и источникам формирования;

- эффективности и интенсивности использования капитала;

- платежеспособности и кредитоспособности хозяйствующего субъекта;

- запаса финансовой устойчивости субъекта[4, с.33].

Антикризисное управление это процесс предотвращения или преодоления кризиса организации. В этом определении объединены две составляющие антикризисного управления: предотвращение ещѐ не наступившего кризиса и преодоление уже наступившего кризиса.

Процесс построения стратегии антикризисного финансового управления предприятием включает в себя такие этапы:

- Проведение постоянного наблюдения за финансовым состоянием предприятия с задачей раннего выявления симптомов финансового кризиса.

- Формирование системы профилактических мер по ликвидации явлений финансового кризиса при диагностике предкризисного финансового состояния организации [65.77].

- Идентификация значений финансового кризиса при диагностике его наступления.

- Анализ факторов, которые обусловливают формирование финансового кризиса организации и генерирующих угрозу его последующего углубления.

- Исследование имеющихся финансовых возможностей организации по ликвидации явлений финансового кризиса.

- Определение направлений способов финансовой стабилизации организации, которые адекватны размерам его кризисного финансового состояния.

- Внедрение разработанной программы вывода организации из финансового кризиса.

- Контролирование процесса реализации программы вывода организации из финансового кризиса [6, с.36].

- Разработка долгосрочного планирования, а также формирование гибких бюджетов для необходимого реагирования на изменение рынка.

- Внедрение мероприятий по ликвидации организаций негативных последствий финансового кризиса

В Казахстане создана мощная система мониторинга состояния предприятий на макроуровне, которая впитала в себя успешный зарубежный опыт многих развитых стран.

История социально-экономического развития многих, в том числе крупнейших, стран мира свидетельствует о том, что им приходилось переживать глубокие спады производства, финансовые потрясения, массовую безработицу, острые социальные и политические конфликты.

Одни страны с большим трудом и значительными издержками преодолевали трудности, вызванные, прежде всего, кризисом экономики, другие довольно успешно справлялись с экономическими и социальными потрясениями и в довольно короткие сроки выводили свои экономические и социальные системы из острых кризисных состояний.

Достижение устойчивого экономического роста и обеспечения благосостояния населения во многом определяется финансово-экономическим положением предприятий различных отраслей, теми возможностями развития, которыми они располагают в сложившихся условиях хозяйствования.

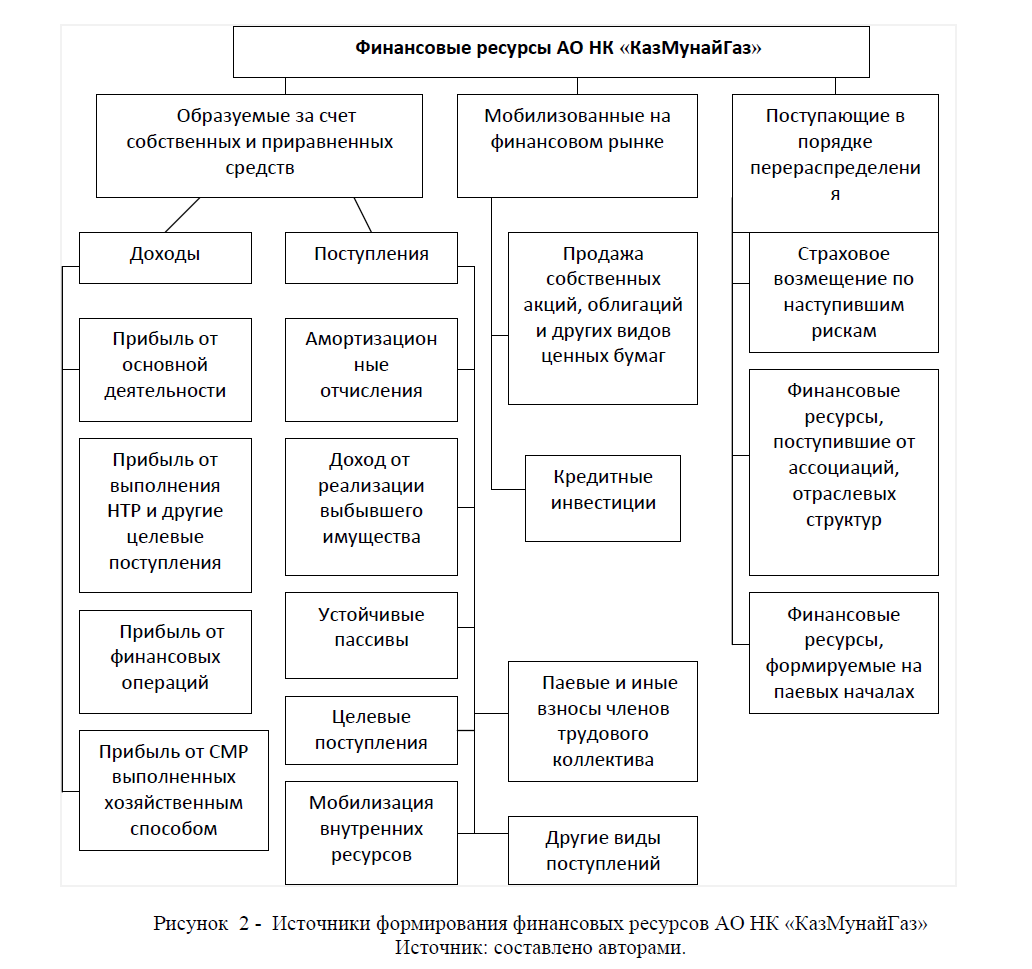

АО НК «КазМунайГаз» — казахстанская национальная нефтяная компания. Источники формирования финансовых ресурсов АО НК «КазМунайГаз» представлены на рисунке 2.

Финансовые ресурсы формируются главным образом за счет прибыли (от основной и других видов деятельности) и амортизационных отчислений.

Наряду с ними источниками финансовых ресурсов также выступают: доход от реализации выбывшего имущества, устойчивые пассивы, различные целевые поступления (плата за содержание детей в дошкольных учреждениях и т. д.), паевые и иные взносы членов трудового коллектива.

Доля денежных средств и финансовых активов на балансе компании в 2015 году составляет 715 758 млн. тенге (3 869 млн. $), доля от общих активов составляет 48.2%.

На лондонской фондовой бирже депозитарные расписки АО НК «КазМунайГаз» снизились на 3.45% на фоне объявления финансовых результатов компании за 2015 год.

На казахстанской фондовой бирже цена на акции сложилась на уровне 12 300 тенге по простым акциям и 9 500 тенге по привилегированным акциям. Финансовые результаты АО НК «КазМунайГаз» представлены в таблице 1.

Рисунок 2 - Источники формирования финансовых ресурсов АО НК «КазМунайГаз» Источник: составлено авторами.

При сохранении цен на нефть на текущем уровне существует вероятность того, что цены на внутреннем рынке могут быть пересмотрены в сторону понижения. В 2016 году стоит ожидать снижения выручки и соответственно чистой прибыли, что может повлиять на размер будущих дивидендных выплат.

Таблица 1 - Финансовые результаты АО НК «КазМунайГаз»

Источник: составлено авторами на основе финансовой отчетности компании.

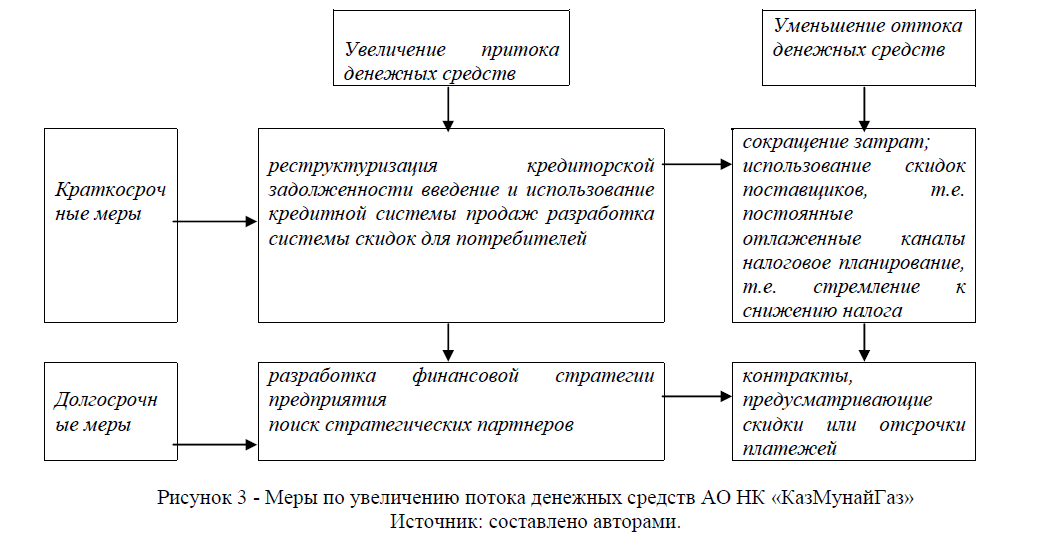

Перечень краткосрочных и долгосрочных мер, принятие которых позволит увеличить поток денежных средств в АО НК «КазМунайГаз» представлены на рисунке 3.

Рисунок 3 - Меры по увеличению потока денежных средств АО НК «КазМунайГаз» Источник: составлено авторами.

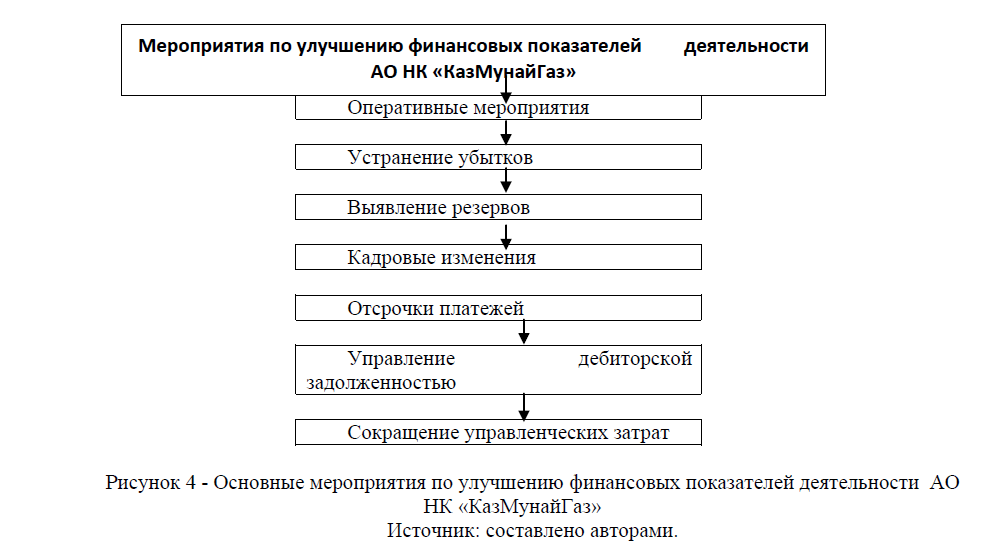

Мероприятия по улучшению эффективности финансового состояния АО НК «КазМунайГаз» могут быть оперативными и стратегическими, которые, в свою очередь, подразделяются на разнообразные методы, которые представлены на рисунке 4.

Рисунок 4 - Основные мероприятия по улучшению финансовых показателей деятельности АО НК «КазМунайГаз» Источник: составлено авторами.

Драйверы развития отраслей национальных экономик в условиях новой глобальной реальности являются ведущим процессами мирового развития, главным вектором современности [7, с.55]. Главнейшие аспекты развития отраслей национальных экономик в условиях глобализации экономики можно представить следующим образом:

- огромная концентрация и централизация финансового сектора, рост крупнейших корпораций и предприятий, осуществляющих свою деятельность не только в пределах какой-либо страны, но и выходящее за пределы национальных границ, осваиваясь на мировом рынке;

- применение новых информационных технологий, которые способствуют снижению трансакционных издержек финансовых сделок и время, необходимое для их совершения;

- углубление международного разделения труда, формирование во многих районах мира интеграционных объединений, уже доказавших свою жизнеспособность;

- крушение плановых экономик в странах Восточной Европы, их переход к модели рыночной экономики, преобразования в Китае, повысившие степень целостности мирового хозяйства;

- постепенная утрата государственными границами своего значения, создающая все больше возможностей для свободы передвижения всех видов товаров и ресурсов [8, с.34].

Параметры развития отраслей национальных экономик в условиях новой глобальной реальности являются результатом изменения мирового пространства и созданием единой зоны, которая включает в себя следующие аспекты: свободное перемещение товаров и услуг страны; распространение идей и беспрепятственное передвижение их носителей, которые создают стимул для становления современных институтов и создания механизмов их взаимодействия [9, с.79].

Важнейшей вехой развития, которая оказывает большое влияние на финансовые процессы, является глобализация экономической деятельности. Республика Казахстан, как и другие страны мира, ощущает и реализует на себе все эти последствия, осуществляет рациональное и целеустремленное движение на любом этапе интеграции в мировую экономику. Следовательно, исследование всемирного процесса имеет не только характер теории, но и также практический, и, причем очень значимый для Республики Казахстан смысл, как для ее внешнеэкономических связей, а в наиболее объемном значении – всей экономической политики.

Некоторые отрицательные вопросы развития отраслей национальных экономик в условиях глобальной реальности сравнивают с потенциальными конфликтами, которые имеют место, хотя их можно ликвидировать, в результате развивающегося глобального сотрудничества, основу которого составляют соглашения, имеющее политическое значение, или создание новых международных институтов [10, с.88].

Литература:

- Баймульдин П.Д. Финансы предприятия. – А.: Санат, 2012. – 140 с.

- Баймурзин Е.Н. Общая экономическая теория.- Алматы: Санат, 2012. – 245 с.

- Байсаров Ж. Т. Финансовая устойчивость в условиях инфляции. – А.: Білім, 2011. – 245 с. Бачурин А.М. Реструктуризация и реформирование производства. //Экономист, 2011, №9, с. 23-28.

- Зкрьянов Д. Л. Финансовый менеджмент. – А.: Ғылым, 2010. – 99 с.

- Калдыбаев О.Ж. Экономика предприятия.- Алматы: Санат, 2010. – 89 с.

- Каргажанов З.К. Национальная экономическая система. Учебник для вузов. - А.: Ғылым, 2011. – 266 с.

- Назарбаев Н. Ключи от кризиса. Глубинный мировой дефект. – А.: Санат, 2014. – 96 с.

- Назарбаев Н.А. Казахстан в посткризисном мире: интеллектуальный прорыв в будущее // Лекция Президента Республики Казахстан Н.А. Назарбаева в Казахском Национальном университете им. Аль-Фараби 14 октября 2009 г. – http://www.akorda.kz.

- Олжасов Ж.Д. Национальная экономика. Учебник. Третье издание. – А.: Мир, 2010.- 177 с.

- Сапакова Д.Д. Анализ финансово - хозяйственной деятельности предприятия.– А.: Ғылым, 2011. - 205 с.