Вступление Казахстана во Всемирную торговую организацию усиливает конкурентную среду в банковской среде, так мировые финансовые институты на равных условиях будут осуществлять коммерческую деятельность на отечественном рынке банковских услуг.

Исходя из сложившейся действительности в банковском секторе, следует объективно оценить эффективность деятельности коммерческих банков Казахстана. Результаты проведенного анализа будут интересны не только руководителям банков, но и востребованы для потенциальных инвесторов, вместе с тем позволят повысить качество управленческого менеджмента банка.

При оценке эффективной деятельности коммерческих банков следует анализировать проблемы возникающие в процессе организации банком кредитных операций, с момента выдачи кредита и сопровождающий до его возвращения. По данным Национального банка Республики Казахстан (3 из 35 на 01.12.15 г.), банковских учреждений действовало с нарушениями нормативных требований, установленных для банков второго уровня, что и дает повод для сомнения в надежности банковской системы Казахстана, и по сути является причиной недоверия предприятиями, организациями и населением [1].

Актуальность тематики исследования обосновано кризисом в мировой экономике сопровождающийся спадом производства, ухудшением ситуации в отечественной банковской системе, как зеркальное отражение всех изменений происходящие в глобальном масштабе.

В целом, это говорит о слабом банковском менеджменте и отсутствием ясной программы и стратегии развития как коммерческого предприятия. Для практического применения тех или иных решений, назрела необходимость разработки теоретического научно обоснованного подхода в регулировании отношении между банком и различными субъектами. Положение банка на сегодня не в полной мере удовлетворяет его клиентов, так как применяемый стереотип кредитных отношений не соответствует тем потребностям, которые диктует конкурентная среда.

Для устойчивого функционирования банковской системы, защиты интересов вкладчиков и кредиторов необходимо проводить анализ финансового состояния кредитных организаций. Цель анализа – обеспечить качественное управление развитием всех важнейших экономических и финансовых параметров деятельности банка, так как только надежный банк может разработать и внедрить долгосрочные программы кредитования для реального сектор экономики [2].

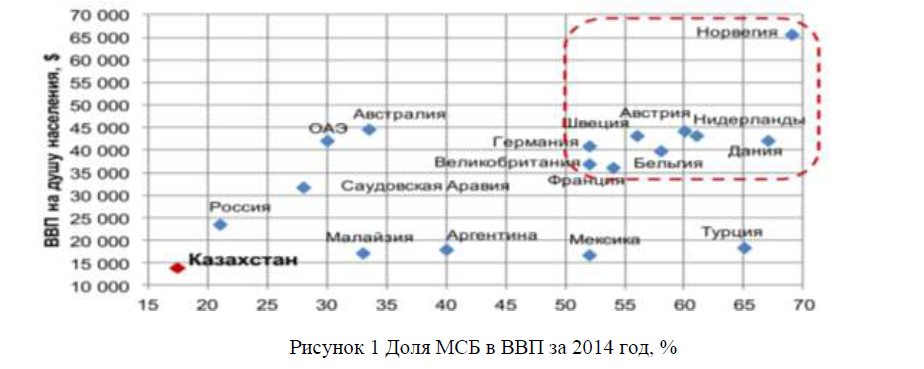

На сегодня отечественное производство Казахстана развивается при непосредственном финансовом или инвестиционном вливании, через механизм банковского кредитования или программы государственной поддержки для МСБ. Несмотря на предпринятые меры, в отличие от более конкурентоспособных экономик стран Западной Европы, Северной Америки и Юго-Восточной Азии, роль МСБ в экономике Казахстана остается незначительной. Если в странах с высоким уровнем ВВП на душу населения сектор МСБ является основой экономики и обеспечивает более 50% ВВП страны, то в Казахстане МСБ обеспечивает только порядка 17-18% ВВП, как показано на рисунке 1 [3].

Мировой экономически кризис внес свои коррективы в процесс организации производства, который по своему циклическому характеру колебания приводит к спаду или подъему, это соответственно приводит к изменениям на рынке занятости. Развитие малого и среднего бизнеса играет для государства важную роль, поскольку развитие малого и среднего предпринимательства способствует развитию экономики в целом. Малый бизнес и средний бизнес выполняет следующие социально-экономические задачи: обеспечивает занятость населения, развивает конкуренцию, увеличивает размер налоговых поступлений в госбюджет и т.д

Рисунок 1 Доля МСБ в ВВП за 2014 год, %

Сравнивая уровень развитие предпринимательства в различных странах можно сделать некоторые выводы, нашей отечественной экономике еще много предстоит реформировать и изменить для достижение гармоничного развития всех форм предпринимательства с учетом их масштабов и экономического уровня для перехода к четкой структурной градации от малого до крупного бизнеса. Казахстанскому малому бизнесу по сравнению с зарубежными странами характерны следующие проблемы, а именно:

- универсальность предпринимательства совмещение в одном производстве нескольких направлений деятельности;

- исходя из доходности формируется вид деятельности предпринимательства, которое периодично изменяется от конъюнктуры рынка;

- отсутствие маркетинговых исследований и постоянного мониторинга по изучению емкости и конъюнктуры рынка;

- неразвитость системы информационных и консультационных услуг[4].

Казахстанский рынок все больше усложняется и растет конкуренция, следовательно, финансовый рынок все больше подвержен колебаниям и нуждается в регулировании с применением научно-обоснованных методов и инструментов [4]. Рассмотрим роль коммерческих банков в предпринимательской деятельности хозяйствующих субъектов по отраслям экономики. Объемы кредитования БВУ для сектора малого и среднего бизнеса за 2015-2016 годы отражен в таблице 1.

Таблица 1 Кредиты БВУ для МСБ в разрезе отраслей экономики РК. млн.тенге

|

Отрасли |

01.01.2015 |

01.01.2016 |

Прирост (%) |

|

Всего по республике, в том числе: |

1 788 059 |

2 060 455 |

115,2 |

|

Промышленность |

229 475 |

320 957 |

139,9 |

|

Сельское хозяйство |

80 735 |

84 620 |

104,8 |

|

Строительство |

232 983 |

268 610 |

115,3 |

|

Транспорт |

84 573 |

136 976 |

162,0 |

|

Связь |

21 987 |

17 431 |

79,3 |

|

Торговля |

602 851 |

663 407 |

110,0 |

|

другие отрасли |

535 456 |

568 455 |

106,2 |

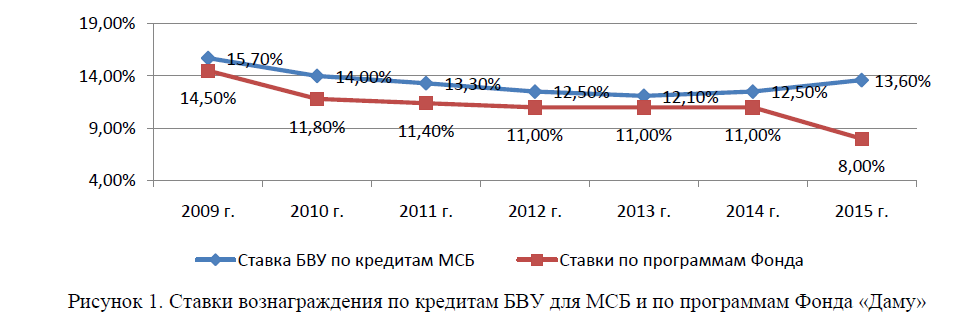

Из таблицы 1, видна положительная динамика роста выданных кредитов для МСБ и составила на 01.01.2016 года 2 060 455 млн.тенге или 115,2% [5]. Рассматривая отличительные особенности коммерческого банков и государственной поддержки МСБ, следует сравнить условия и принципы организации процесса кредитования. Для увеличения степени доступности финансирования МСБ Фонд «Даму» в рамках своих программ предусматривает ограничивающие условия по максимальной ставке вознаграждения. За 2008-2015 гг. средневзвешенная ставка по программам Фонда «Даму» постепенно снизилась с 14,5% до 8%. Можно утверждать, что реализация программ Фонда «Даму» сыграла немаловажную роль в общерыночном снижении ставок вознаграждения по кредитам МСБ. В 2008-2015 гг., поданным Национального Банка Республики Казахстан, средневзвешенная ставка кредитования МСБ снизилась на 6,5 процентных пункта. Динамика средневзвешенных номинальных ставок вознаграждения по кредитам БВУ для МСБ и по программам Фонда «Даму» по годам представлена на рисунке 1.

Рисунок 1. Ставки вознаграждения по кредитам БВУ для МСБ и по программам Фонда «Даму»

Доведение средств до предпринимателей осуществляется Фондом «Даму» через реализацию:

- программ массового охвата субъектов МСБ, не предусматривающих географических и отраслевых ограничений;

- региональных программ, содействующих снижению региональной диспропорции финансирования МСБ;

- секторальных программ, содействующих диверсификации сектора МСБ.

Государственная поддержка в рамках реализации Программы заключается в субсидировании ставки вознаграждения, частичном гарантировании по кредитам банков, развитии производственной и промышленной инфраструктуры.

В рамках оздоровления предприятий может оказываться следующая поддержка:

- субсидирование предприятию-должнику процентной ставки по уже имеющимся кредитам банков (на момент одобрения) и на новую задолженность в рамках одной кредитной линии, которая возникает после одобрения проекта;

- рассмотрение вопроса предоставления должнику отсрочки по выплате налогов и других обязательных платежей в бюджет (кроме индивидуального подоходного налога, удерживаемого у источника выплаты) без начисления пени, которое будет предусмотрено в установленном порядке в Налоговом кодексе;

- другие меры по оздоровлению предприятий в рамках Плана финансово-экономического оздоровления, в том числе по задолженности перед внутренними кредиторами по облигациям, размещенным на Казахстанской фондовой бирже.

Рассмотрим примеры кредитования банков второго уровня по программам Фонда «Даму», так больше всего проектов по субсидированию подписали: АО «Народный Банк Казахстана» - 787 проектов (14% от общей суммы кредитов) на сумму 160,4 млрд. тенге (14% от общей суммы кредитов) и АО «Банк ЦентрКредит» - 713 проектов (13% от общего количества проектов) на сумму 112,4 млрд. тенге (10% от общей суммы кредитов) [6].

В современных условиях механизм обеспечения эффективного функционирования малого бизнеса должен сводиться, прежде всего, к усилению государственной поддержки малого бизнеса, так как коммерчески банки нехотя кредитуют проекты с риском неопределенности.

Для совершенствования системы кредитования МСБ, в первую очередь, необходимо:

- смягчить нормативно-правовые акты по привлечению Исламского банкинга для стимулирования и развития МСБ;

- продолжить работу по привлечения новых банковских услуг в рамках АБР и ЕБРР; совершенствование механизма кредитования с применением научных приемов банковского

- менеджмента, направленного на расширение базы потенциальных заемщиков.

Таким образом, совершенствование кредитования малого бизнеса также должно происходить с помощью создания механизмов возврата кредита недобросовестными заемщиками. В настоящее время процесс возврата долгов очень сложен, что заставляет банки отказываться от развития кредитования малого бизнеса.

Литература.

- Статистический бюллетень НБРК/ официальный сайт Национального банка РК. http://nationalbank.kz

- Искаков У.М. Банковское дело. Алматы: Экономика 2011. - 552с.

- Стратегия развития акционерного общества «Фонд развития предпринимательства «Даму» на 2014-2023 годы/ Официальный сайт Фонда развития предпринимательства «Даму» http://www.damu.kz

- Сейдахметов А.С., Елшибекова К.Ж. Предпринимательство: учебное пособие. – Алматы: Экономика, 2010. – 304 с.

- Статистический сборник Малое и среднее предпринимательство в Республике Казахстан 2010-2014. Астана 2015/ http://www.stat.gov.kz/

- Статистические данные о кредитовании МСБ за 2014-2015 г. http://www.damu.kz