Банковский сектор Казахстана продолжает оставаться основным каналом перемещения денежных средств из финансового сектора в реальный сектор экономики. Его состояние в настоящий момент определяет влияние трех системных факторов – это снижение доступа к дешевым внешним ресурсам, нерешенные структурные проблемы в экономике, колебания валютного курса.

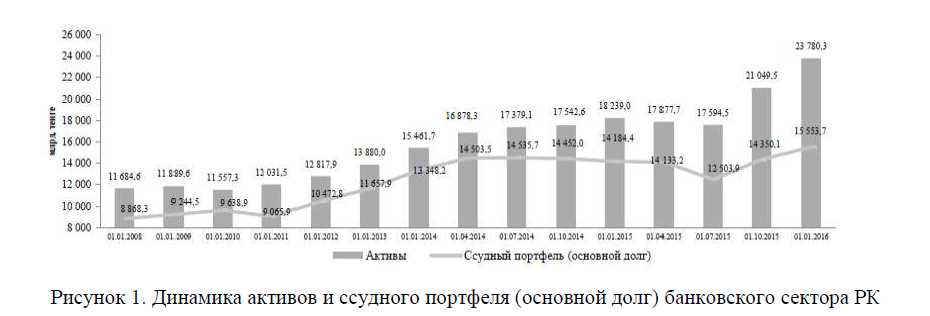

По данным Национального Банка Республики Казахстан активы банков второго уровня РК по состоянию на 1 января 2016 года составили 23 780,3 млрд. тенге (на начало 2015 года – 18 239,0 млрд. тенге), увеличение за 2015 год – 30,4%. [1]

Рисунок 1. Динамика активов и ссудного портфеля (основной долг) банковского сектора РК

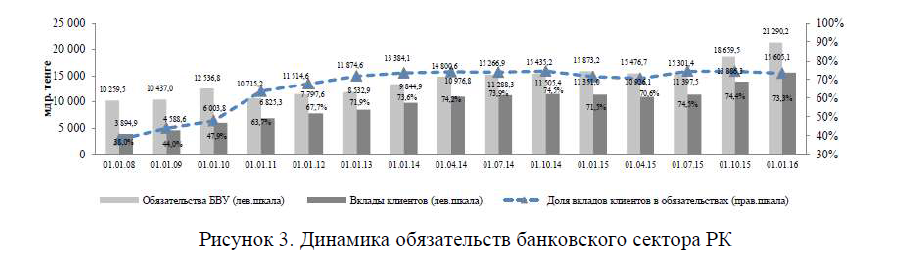

Обязательства банков второго уровня РК составляют 21 290,2 млрд. тенге (на начало 2015 года – 15 873,2 млрд. тенге), увеличение за 2015 год – 34,1%.

Данные исследований показывают, что в совокупных обязательствах банков второго уровня наибольшую долю занимают депозиты домашних хозяйств – 73,3%. Депозиты за 2015 год выросли с

11 351,0 млрд. тенге или 71,5% совокупных обязательств до 15 605,1 млрд. тенге или 73,3% совокупных обязательств. Что касается темпа роста вкладов юридических лиц, то он был ниже вкладов физических лиц и составил за 2015 год – 26,2%.

Доля вкладов в иностранной валюте за 2015 год увеличилась как по вкладам юридических лиц (с 51,6% до уровня 61,5%), так и по вкладам физических лиц (с 67,4% до 79,1%). [1]

На наш взгляд, рост валютизации балансов банков создает опасную тенденцию для банковского сектора экономики. Поэтому органам надзора следует обратить внимание на эту опасную тенденцию и принять меры к минимизации валютных рисков. На наш взгляд, валютизации балансов банков создает угрозы, как для кредиторов, так и для заемщиков, получивших ссуды в иностранной валюте, но не имеющих валютной выручки и не владеющих навыками хеджирования. В этом случае даже умеренная тенденция в динамике курса тенге на внутреннем рынке обусловит заметное изменение валютной структуры депозитной базы.

Рисунок 2. Динамика вкладов в иностранной валюте банковского сектора РК Обязательства банков второго уровня РК перед нерезидентами РК составили 2 095,4 млрд.тенге или 9,8% от совокупных обязательств.

Рисунок 3. Динамика обязательств банковского сектора РК

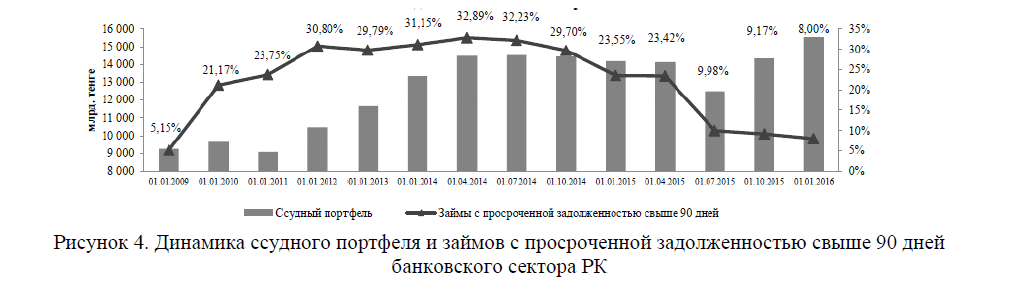

В последние годы казахстанские банки все больше концентрировались на предоставлении краткосрочных высокодоходных и высокорискованных потребительских кредитов, что может при ухудшении экономической ситуации усилить кризис невозвратных ссуд. По этому показателю Казахстан занимает лидирующее положение в мире, что превращает его в третье разрядное государство.

Займы, по которым имеется просроченная задолженность по основному долгу и (или) начисленному вознаграждению свыше 90 дней, по состоянию на 1 января 2015 года составляют 3,3 трлн. тенге или 23,5% от совокупного кредитного портфеля банков.

Анализ показал, что обязательства банков за 2014 год увеличились на 2,5 трлн. тенге или на 18,6% и составили по состоянию на 1 января 2015 года 15,9 трлн. тенге.

Внешние обязательства за 2014 год увеличились на 0,1 трлн. тенге или на 7,7% и по состоянию на 1 января 2015 года составили 1,5 трлн. тенге, их доля в совокупных обязательствах уменьшилась с 10,6% до 9,7%. [2]

Рисунок 4. Динамика ссудного портфеля и займов с просроченной задолженностью свыше 90 дней банковского сектора РК

Доходность банковского сектора РК на 1 января 2016 года характеризуют следующие показатели:

- Чистая прибыль банковского сектора составила 222,6 млрд. тенге.

- Отношение чистого дохода к совокупным активам (ROA) составило 1,15% (1,67% на аналогичную дату прошлого года).

- Отношение чистого дохода к собственному капиталу по балансу (ROE) 9,36% (13,43% на аналогичную дату прошлого года).

Рисунок 5. Доходность банковского сектора РК

Наблюдается снижение показателей доходности банковского сектора РК. На 1 января 2016 года отношение чистого дохода до уплаты подоходного налога к совокупным активам (ROA) составило 1,15%, отношение чистого дохода до уплаты подоходного налога к собственному капиталу по балансу (ROE) 9,36%.

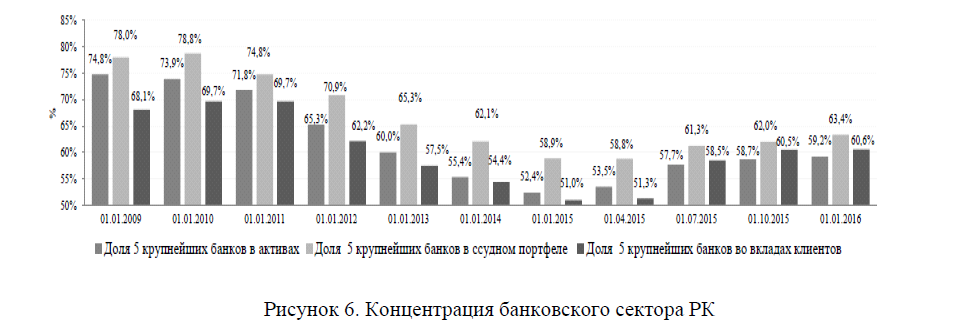

На отчетную дату чистая процентная маржа составила – 5,45%, чистый процентный спрэд составил – 4,36%. По состоянию на 1 января 2012 года указанные показатели составляли 3,76% и 1,56% соответственно. Уровень институциональной концентрации в банковском секторе продолжает снижаться: крупные банки уступают позиции средним и мелким банкам, которые все больше специализируются на кредитовании субъектов малого предпринимательства и населения.

С точки зрения финансовых результатов крупные банки с иностранным капиталом по сравнению с банками с отечественным капиталом обладают преимущественно лучшим качеством кредитного портфеля и низкой стоимостью базы фондирования, что в будущем может сказаться на увеличении доли влияния таких банков на рынке. [3]

Доля 5 крупнейших банков в активах БВУ составила – 59,2%. Доля 5 крупнейших банков в совокупном ссудном портфеле – 63,4%. Доля 5 крупнейших банков в совокупных вкладах клиентов – 60,6%.

Рисунок 6. Концентрация банковского сектора РК

Рисунок 7. Роль банковского сектора в экономике РК

Тенденция сокращения количества банков в условиях роста неопределенности была обусловлена рядом причин. К их числу можно отнести: отзывы лицензий, слияния с другими банками, преобразования в филиал, добровольная ликвидация и другие причины.

Снижение числа игроков на банковском рынке отрицательно сказывается на уровне банковской конкуренции. Данные анализа показывают, что уровень конкуренции на банковском рынке Казахстана уступает рынкам развитых стран. В данный момент главными игроками на нем выступают 5 системозначимых банков, доля активов которых в совокупной сумме составляет свыше 50%.

На наш взгляд, для этих банков следует установить особые нормативы ликвидности и особый надзор, поскольку проблемы в их деятельности могут создать опасности для всего банковского рынка.

Считаем, роль банковского сектора в развитии экономики можно повысить: минимизировав риски и обеспечив высокий уровень доверия и прозрачности, создав адекватный условиям рынка бизнес-климат. В данный момент на банковском рынке в условиях роста неопределенности обозначились опасные тенденции: валютизация, кредитование заемщиков при отсутствии признаков реальной деятельности, ненадлежащие активы банков, наличие рисков портфельных ссуд, переоцененные залоги, а также отсутствие реальных признаков связанности заемщика с собственником и другие причины. Все это снижает роль банков в создании новой стоимости, в стимулировании развития реального сектора экономики.

Литература:

- Текущее состояние банковского сектора Республики Казахстан. По данным КФН при Национальном банке РК. –Алматы, 2016.

- Годовой Отчет Национального банка РК, 2014.

- Концепция развития финансового сектора Республики Казахстан до 2030 Утверждена постановлением Правительства Республики Казахстан от 29.08. 2014 г.