Безусловно, в экономике любого государства, с тех пор как возникли деньги, эмиссия играла и каждодневно играет разностороннюю, а порой противоречивую роль. Она влияет на укрепление и ослабление экономики, повышение доходов государственных бюджетов и покрытие их дефицитов, изменение покупательной способности и валютных курсов национальных валют. В этой связи следует согласиться, что решение проблем денежной эмиссии имеет важное теоретическое и практическое значение.

Будем придерживаться мнения, что сущность денежной эмиссии состоит в обмене прироста денежной базы на часть национального дохода страны [1, с.34]. В тех случаях, когда производство в стране нарастает, в процессе кредитования происходит обмен эмитируемых на кредитной основе денег на прирост национального дохода.

Наряду со свойствами насыщения экономики деньгами в экономически обоснованных пределах существует свойство возвратности избыточной денежной эмиссии, возникшей в результате диспропорций в экономике. Главное направление возвратности избыточной денежной эмиссии основано на возвратности средств, ссуженных банками. Как отметил в своей работе проф. Нурумов А. А. «Кредитная составляющая экономики тесно связана с финансированием ее секторов и отраслей, способных составить конкуренцию на рынке, так как в противном случае кредитные ресурсы со значительной долей вероятности могут не возвратиться к кредитору» [2, с.53]

Возвратность избыточной денежной эмиссии непосредственно влияет на другое ее общее свойство – гибкость эмиссии. Высшим проявлением гибкости денежной эмиссии, по общему мнению, служит ее способность к мультипликации. Деньги, эмитированные в естественных пределах и сверх таковых, поступают на корреспондентские счета в центральном банке и проявляют свое мультипликативное свойство.

Отсюда следует, что мультипликация части денег, эмитированных центральным банком, состоит из трех взаимосвязанных процессов: перераспределение кредитных ресурсов между коммерческими банками, использование этих ресурсов для кредитных операций и образование новых депозитов. Соответственно, мультипликация нарастает вместе с ростом деловой активности и снижается в периоды кризисов и депрессий.

Вообще, мультипликатор представляет собой соотношение широких и резервных денег, показывающее, какое количество единиц широких денег создается в результате роста на единицу резервных денег, контролируемых центральным банком. Если наблюдается тенденция роста, возможен всплеск инфляции.

Практика показывает, что в странах с низкой инфляцией это соотношение находится в пределах 7-15% [3]. В Казахстане денежный мультипликатор в среднем составляет 3,5%, что на наш взгляд, свидетельствует о недостаточно интенсивном со стороны банковской системы расширении денежной массы. Крайне низкое значение мультипликатора денежной массы свидетельствует о слабой эффективности работы банковской системы как эмитента широких денег.

Чем более развитой является экономика, тем выше значение денежного мультипликатора. Заметим лишь, что для развитых экономик его значение варьирует в пределах – 5-8. Но бывает, что он достигает 10-11. Это объясняется небольшой долей наличных денег в обращении, низкими резервными требованиями к коммерческим банкам, а также эффективностью распределения денег в банковской системе, что определяется развитостью межбанковского и финансового рынков. В странах с развивающимися рынками значение денежного мультипликатора является 2-3.

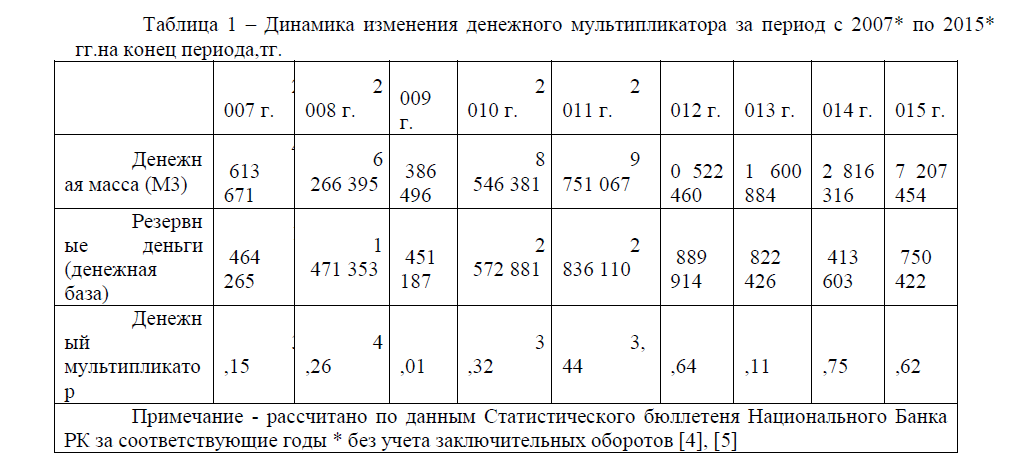

Таблица 1 – Динамика изменения денежного мультипликатора за период с 2007* по 2015* гг.на конец периода,тг.

По данным таблицы 1 мы видим, что, начиная с 2008 г. значение денежного мультипликатора имеет тенденцию к снижению, что свидетельствует о понижении эффективности денежно-кредитной системы. Степень обеспеченности экономики деньгами принято определять на основе уровня монетизации экономики, рассчитываемого как отношение среднегодового денежного агрегата М2 и М3 к номинальному ВВП. Уровень монетизации экономики хорошо воспринимается публикой, поскольку строится как соотношение известных макроэкономических параметров и демонстрирует связь денежной и реальной экономики.

К тому же его можно отслеживать в динамике и проводить на основе межстрановые сравнения. Однако значение этого показателя за конкретный период времени может отражать и удовлетворенную потребность экономики в деньгах, и свидетельствовать о существовании избыточного денежного навеса в экономике, представляющего собой потенциал отложенной инфляции. В связи с этим вопрос об определении экономически обоснованного уровня монетизации, что естественным образом связано с расчетами спроса на деньги. Подходы зарубежных экономистов к решению этой проблемы, основанные на эконометрических моделях спроса на деньги, к сожалению, пока имеют мало отечественных пользователей. Поэтому при обосновании уровня монетизации часто казахстанскими экономистами используется метод, предполагающий выделение наиболее важных факторов, определяющих спрос на деньги в разных экономиках.

Оценим изменение уровня монетизации в казахстанской экономике за период 2007-2011 годы.

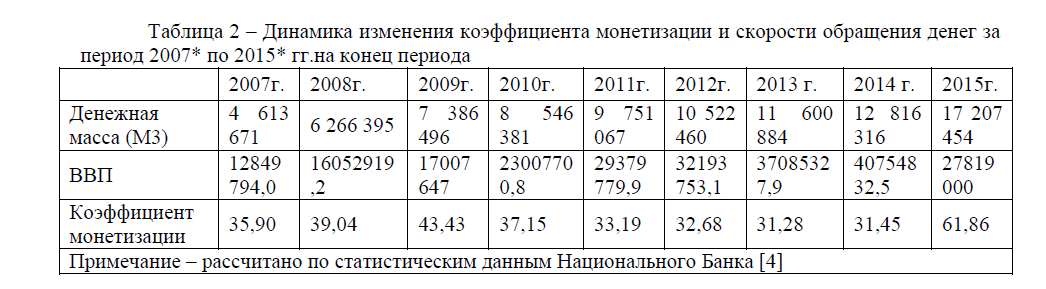

Данные показывают, что уровень монетизации находился в пределах 35-44%.

Рост уровня монетизации в данный период был объяснен следующими обстоятельствами: устойчивыми темпами экономического роста, увеличением инвестиционного спроса на деньги. Поскольку для капиталовложений характерны длительные циклы, отдача от увеличения денежной массы в виде прироста валового внутреннего продукта отстает во времени;

снижением темпов инфляции, что приводит к уменьшению скорости обращения денег и росту склонности к сбережению. В то же время снижение уменьшение процентов по банковским вкладам отражалось в росте спроса на ликвидность. Кризис поспособствовал снижению степени обеспеченности экономики деньгами в силу ряда обстоятельств:

- опережающего роста инфляции;

- падения реального ВВП или сокращения его годового роста; снижения капитализации рынков;

- Уменьшение темпов роста денежной массы.

Между тем в 2009 г. произошло увеличение уровня монетизации экономики. Это объясняется тем, что началось большее снижение темпов номинального ВВП (на 6,5%), чем уменьшение широкой денежной массы (на 5,8%). Такое увеличение монетизации может свидетельствовать о возникновении избыточного денежного навеса и служить провозвестником грядущей инфляции.

В плане обоснования достаточности денежной массы могут быть полезными также международные сравнения показателя монетизации экономики. В развитых странах обеспеченность экономики деньгами в 2-3 раза выше, чем в развивающихся странах и странах с развивающимися рынками. Она составляет в среднем 70-80% к ВВП.

Высокая доля денежной массы в ВВП, сопровождаемая более низкой скоростью обращения денег (например, в США – 1,8 раз, в Англии – 1 раз в год), объясняется эффективным развитием экономик этих стран в виде низкой доли наличных денег в составе денежной массы.

Таблица 2 – Динамика изменения коэффициента монетизации и скорости обращения денег за период 2007* по 2015* гг.на конец периода

Мы считаем, что помимо изменения ВВП и денежной массы, необходимо учитывать и внутренние условия функционирования финансовых рынков. Финансовая стабилизация или макроэкономическая стабилизация, как правило, приводит к постоянному повышению спроса на деньги в широком понимании, так что скорость обращения денег, или отношение номинального ВВП к количеству денег, снижается.

Поэтому увеличение широкого показателя денежной массы не предшествует росту инфляции. Игнорирование данного обстоятельства может привести к необоснованному ужесточению денежно- кредитной политики. И, напротив, когда спрос на деньги уменьшается и возрастает скорость их обращения, увеличение денежной массы чревато более высокой инфляцией, соответственно, недостаточный учет этого обстоятельства приведет к необоснованному смягчению ДКП. В итоге при частых и неожиданных изменениях скорости обращения денег достижение монетарных целевых показателей может привести к частым краткосрочным колебаниям процентных ставок и реального объемы производства.

Рисунок 1. Изменение денежно базы, денежной массы и инфляции

В последние годы темпы роста денежной массы как основного показателя денежного предложения сохраняются на стабильном уровне, за исключением начала 2015 года (рисунок 1). С января по июль 2015 года наблюдалось снижение денежной массы. При этом, минимальное значение падения пришлось на апрель 2015 года, когда денежная масса сократилась на 4,0%. Резкое увеличение денежной массы в августе было связано с переоценкой в тенговом выражении валютных депозитов из-за изменения обменного курса тенге.

В структуре денежной массы с начала 2014 года наблюдается сокращение наличных денег (М0) на фоне снижения мировых цен на нефть и ожиданий населения по обменному курсу тенге. Ожидая изменения по обменному курсу население часть своих наличных тенговых средств переводило в иностранную валюту. Так, чистая продажа обменными пунктами наличной иностранной валюты резко возросла. Это привело в итоге к сокращению тенговых наличных денег и увеличению наличной иностранной валюты, объем которой нельзя рассчитать точно.

Тест на причинно-следственную связь Грейнджера показывает, что ни денежная масса, ни денежная база не являются факторами инфляции Регулярно проводимые исследования Управлением экономических исследований Департамента исследований и стратегического анализа Нацбанка РК в отношении взаимосвязи денежных факторов и инфляции показывают постепенное снижение степени воздействия денежного предложения на инфляцию. В условиях замедления кредитования экономики и увеличения депозитов в иностранной валюте, а также сокращения потребительского спроса наблюдается снижение давления на инфляционные процессы.

Соответствующая тенденция наблюдается и в отношении денежного предложения. При этом, в краткосрочной перспективе воздействие денежного предложения на инфляцию будет крайне ограниченным. Как показывает международная практика, из-за сложности прогнозирования скорости обращения денег ряд стран, особенно с небольшой открытой экономикой, отказались от промежуточных ориентиров по таргетированию валютного курса или конечных целевых ориентиров инфляции, как это происходит в последнее время некоторых развитых странах. На современном этапе выбор модели реализации денежно-кредитного регулирования осложняется последствиями мирового финансового кризиса и заставляет задуматься центральные банки в адекватности принятия не только режима, но и необходимого набора инструментов денежно-кредитной политики.

Литература:

- Косой А.М. Основные формулы функциональных связей денежной массы. // Научный альманах фундаментальных и прикладных исследований «Деньги и регулирование денежного обращения». - М.: Финансы и статистика, 2002. – С.58-65.

- Нурумов А.А. Налоги и финансы в рыночной экономике. – Астана: Елорда, 2004. – 304с.

- Сембиева Л.М. «Денежно-кредитная политика в обеспечении устойчивого развития экономики Казахстана». Монография. Алматы: Колор, 2007 – 373с.

- Национальный Банк РК//www.nationalbank.kz

- Комитет по статистике Министерства национальной экономики РК//www.stat.gov.kz

- Шаяхмет Д.Ш. Денежное предложение и инфляция в Казахстане в текущих условиях развития// Экономическое обозрение 2015г. № 3 С. 3-8