Участие банков в развитии экономики во многом определяется состоянием кредитования экономики и населения. В настоящее время из-за неразвитости альтернативных рынков привлечения средств в Казахстане банковское кредитование является основным фактором оживления деловой активности и экономического роста страны. Однако кредитные взаимоотношения банков второго уровня Казахстана и экономических субъектов характеризуются недостаточно активным использованием возможностей кредитования. Во многом такая ситуация сложилась в связи с проблемой невозврата банковских кредитов.

В посткризисный период во многих странах наблюдалось снижение объемов банковского кредитования, что связано с влиянием многих факторов, среди которых увеличение кредитных рисков и ухудшение качества кредитных портфелей.

В Казахстане в период 2010-2014 гг. доля неработающих займов составляла от 21 до 32% от совокупного кредитного портфеля банков [1]. Высокий объем неработающих займов вынуждал банки наращивать резервы, искать альтернативные способы размещения активов. Кроме того, он снизил возможности банковского сектора в аккумулировании кредитных ресурсов и кредитовании экономики. Следовательно, дальнейшее развитие банковского сектора Казахстана непосредственно связано с решением проблем высокого уровня неработающих займов, нарастания кредитных рисков, снижения кредитной активности отечественных банков.

В связи с этим, возникает необходимость в комплексном исследовании и разработки путей совершенствования кредитного процесса, методов анализа и прогноза различных факторов обеспечения возвратности кредитов.

Для комплексного исследования системы организации деятельности банков второго уровня Казахстана по обеспечению возвратности кредитов было проанализировано современное состояние банковского кредитования в Казахстане, а также выявлены факторы, оказывающие значительное влияние на возвратность кредитов.

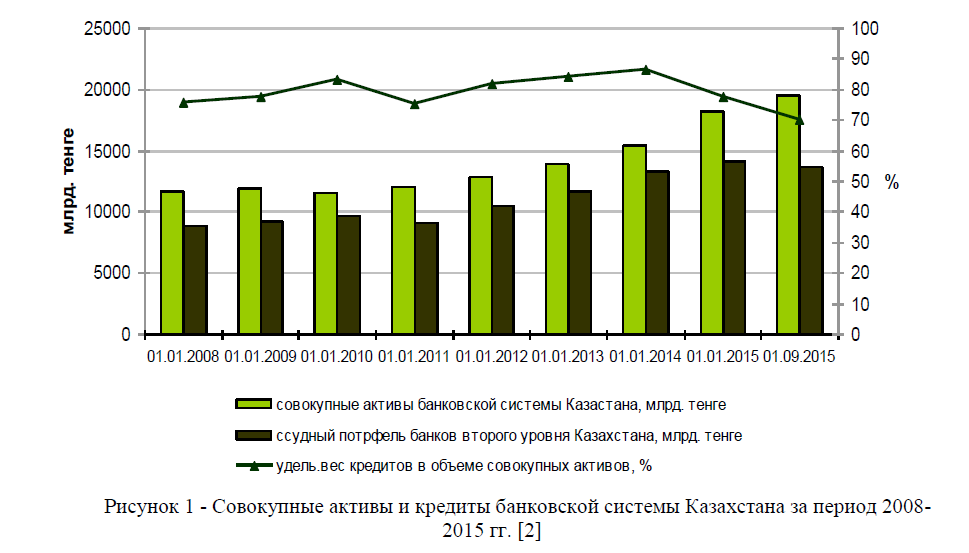

Показатели совокупных активов и кредитов банковской системы Республики Казахстан представлены на рисунке 1.

Рисунок 1 - Совокупные активы и кредиты банковской системы Казахстана за период 2008-2015 гг. [2]

Проводя анализ показателей банковского кредитования в Казахстане на современном этапе, можно отметить, что в 2010 году казахстанские банки снизили объемы кредитования национальной экономики.

К основным причинам сокращения банковского кредитования можно отнести следующие: реструктуризация, проводимая банками и списание своих кредитов за баланс; возникновение у банков трудностей по рефинансированию внешних заимствований; консервативная кредитная политика банков в части принятия кредитного риска на фоне неопределенности экономических ожиданий; замедление темпов роста ВВП в стране; снижение доходов населения; высокий уровень некачественных кредитов в портфеле банков; неплатежеспособность по кредитам со стороны реального сектора и населения.

После трех лет снижения кредитования экономики банками второго уровня (БВУ) Казахстана в 2008-2010 гг., начиная с 2011 года, наблюдалась позитивная динамика роста объемов кредитования экономики БВУ. Если в 2010 г. фиксировалось падение темпов выдачи кредитов, то в 2011 г. кредитная активность была почти полностью восстановлена. При этом следует отметить, что увеличению банковского кредитования в 2011 - 2012 гг. способствовали, во-первых, общесистемные стабилизационные меры государства.

Однако, рост был обеспечен прежде всего за счет АО «БТА Банка», который, продолжал возвращать списанные кредиты на баланс. Во-вторых, результатом увеличения кредитного портфеля явились проведенные банками социально-направленные мероприятия в поддержку клиентов, оказавшихся в сложной финансовой ситуации. Тем самым, заемщики могли воспользоваться следующими способами реструктуризации займа: увеличение срока кредитования, временное уменьшение размера ежемесячного платежа, предоставление отсрочки по оплате, снижение ставки вознаграждения по займу, распределение сумм задолженности на будущие периоды и непредъявление к уплате штрафных санкций и пени, где любая из вышеназванных схем применялась для каждого заемщика индивидуально. Соответственно, за счет таких смягчающих условий для клиентов банков и населения страны в целом, возрос и спрос на новые кредиты, в особенности, потребительских.

Увеличение объема банковских кредитов продолжалось вплоть до апреля 2014 года. В последующем периоде наблюдается тенденция снижения объемов банковского кредитования. При этом удельный вес кредитов в объеме совокупных банковских активов снизился с 86,1% на начало 2014 года до 69,9% на начало сентября 2015 года.

В конце августа 2015 года произошло увеличение объема совокупного ссудного портфеля БВУ – на 9,3%. В абсолютном выражении прирост составил 1158,0 млрд. тенге, источником которого стала главным образом курсовая разница по займам в иностранной валюте.

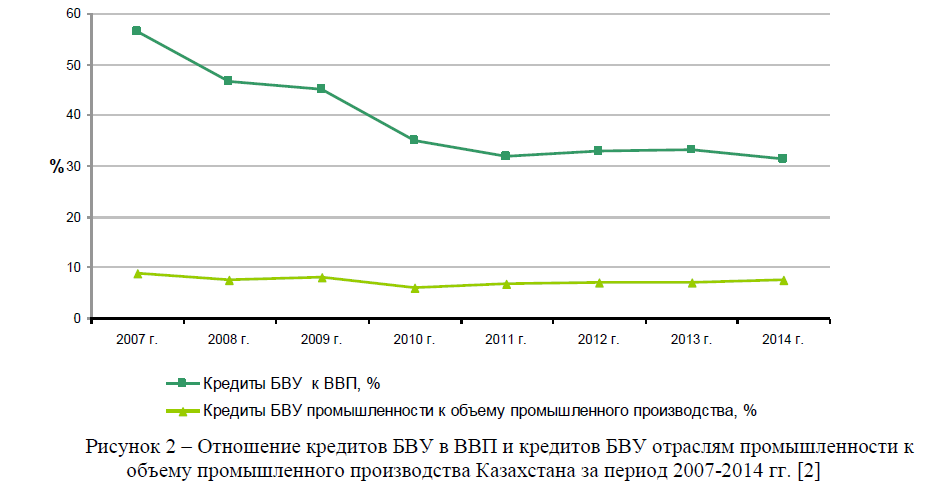

Сопоставляя показатели развития банковского сектора с объемами ВВП, можно отметить следующее. С 2008 года прослеживалась тенденция снижения доли банковских кредитов в ВВП, с 2012 года - медленного роста (рисунок 2). В 2013 году отношение кредитов банковского сектора к ВВП достигло уровня 2005 года.

Рисунок 2 – Отношение кредитов БВУ в ВВП и кредитов БВУ отраслям промышленности к объему промышленного производства Казахстана за период 2007-2014 гг. [2]

Уровень кредитов к ВВП, значение которого было достаточно низким 45% в 2009 году, в настоящее время составляет менее 32%. То есть наблюдается снижение уровня кредитной активности банков, который в большей степени связан с несбалансированным кредитованием, низкой диверсификацией ссудного портфеля, краткосрочным фондированием, высокой концентрацией кредитного риска в реальном секторе экономики.

В целях исследования структуры кредитных вложений банков второго уровня Казахстана был проведен анализ динамики объема кредитов по срокам кредитования, которая нашла отражение в таблице 1.

По данным, приведенным в таблице 1, к началу 2015 г. уровень долгосрочных кредитов в кредитном портфеле банков Казахстана превысил 9608 млрд. тенге. Доля долгосрочных кредитов, выданных банками республики, колеблется за анализируемый период с 79,4% до 83% в общей сумме кредитов. Это свидетельствует о развитии преобладании долгосрочных банковских кредитов (сроком свыше 1 года), способствующих стратегическому росту производств, внедрению новых технологий, обновлению основного капитала предприятий и развитию жилищного строительства.

Однако следует отметить, что в 2014 году наступил переломный момент, и удельный вес краткосрочных кредитов достиг уровня 20,6% или 2497 млрд.тенге против 16,4% в 2010 году.

Таблица 1

Кредитные вложения банков второго уровня Казахстана по срокам кредитования на конец года

|

Годы |

Объем краткосрочных кредитов |

Объем долгосрочных кредитов |

||

|

млрд. тенге |

в % к общей сумме кредитов |

млрд. тенге |

в % к общей сумме кредитов |

|

|

2009 |

1213 |

19,0 |

6430 |

81,0 |

|

2010 |

1246 |

16,4 |

6349 |

83,6 |

|

2011 |

1694 |

19,2 |

7116 |

80,8 |

|

2012 |

1955 |

19,6 |

8002 |

80,4 |

|

2013 |

2130 |

18,8 |

9161 |

81,2 |

|

2014 |

2497 |

20,6 |

9608 |

79,4 |

|

П р и м е ч а н и е - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан за ряд лет [2] |

||||

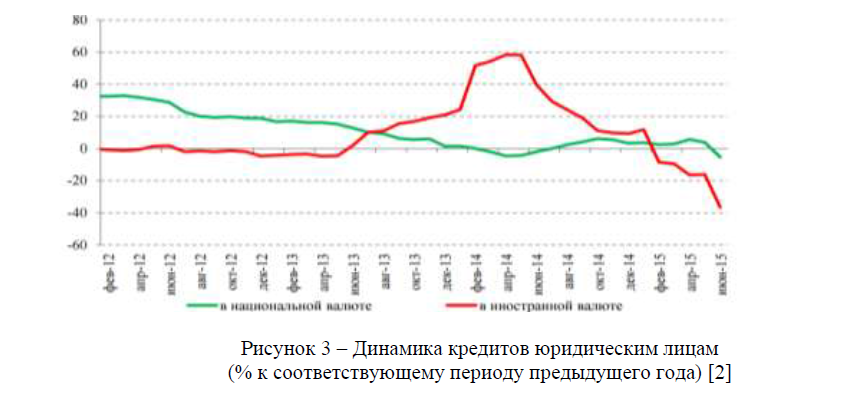

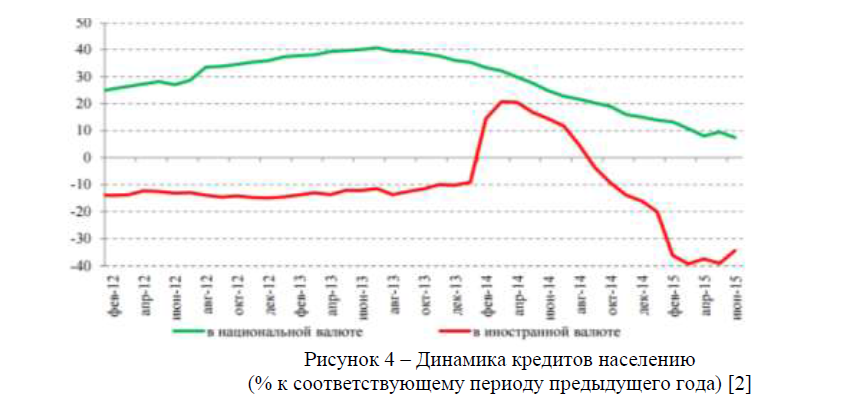

Анализ кредитных вложений по типам заемщиков, динамика которых представлена на рисунках 3 и 4, подтверждает выявленную тенденцию снижения темпов кредитования как юридических, так и физических лиц.

Рисунок 3 – Динамика кредитов юридическим лицам (% к соответствующему периоду предыдущего года) [2]

Рисунок 4 – Динамика кредитов населению (% к соответствующему периоду предыдущего года) [2]

Кредитная активность банков на рынке корпоративного кредитования достаточно вялая, кроме того оказывают влияние и сохраняющиеся риски в банковском секторе. Невысокая кредитная активность банков объясняется низким качеством корпоративного портфеля, дефицитом ресурсов.

Вместе с тем, в период до начала 2014 года в банковском секторе Казахстана наблюдалось повышение интереса банков к розничному кредитованию. Потребительское кредитование становилось одним из направлений деятельности банков, создающим повышенный уровень кредитных рисков, так как финансовое положение отдельных заемщиков может быстро измениться вследствие болезней, потери работы или других источников доходов. Кроме того, темпы роста потребительского кредитования значительно превысили темпы роста доходов населения.

В свою очередь Национальным Банком Республики Казахстан были приняты меры по снижению темпов роста потребительского кредитования, которые направлены на недопущение возможности перегрева кредитного рынка:

- ввод повышенных требований по формированию капитала при осуществлении потребительского кредитования и ограничение темпов роста необеспеченных потребительских займов в размере не более 30% через внедрение соответствующего пруденциального норматива;

- ввод предельной величины совокупной долговой нагрузки заѐмщика (физического лица), его ежемесячный платеж по займам не должен превышать 50% от ежемесячного дохода.

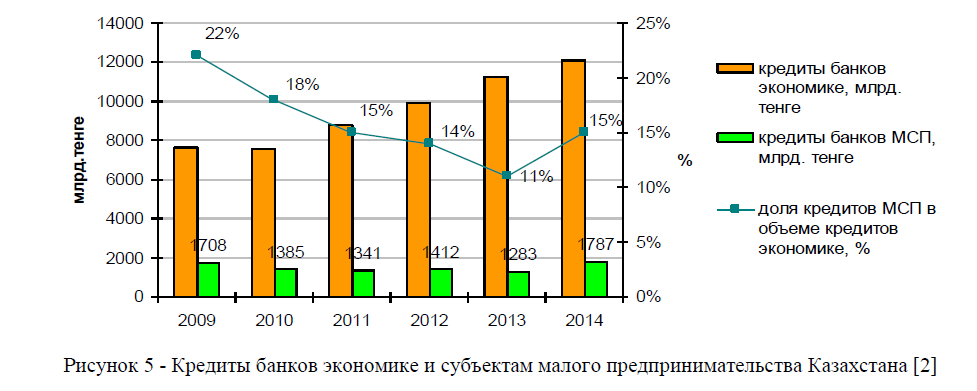

За период 2009-2014 гг. удельный вес кредитов, предоставленных банками малому предпринимательству Казахстана, не превышает 20% в общем объеме кредитных вложений банков второго уровня в экономику (рисунок 5). Причем в 2010 и 2013 годах наблюдалось резкое снижение объема кредитования малого бизнеса в сравнении с предыдущими годами. В 2013 году спад кредитования МП зафиксирован на фоне роста общего объема кредитования экономики. Данный факт явился следствием снижения ежегодных выдач кредитов банками малому предпринимательству в 2009–2010 гг., что отразилось на размерах портфеля по кредитам малому предпринимательству.

Рисунок 5 - Кредиты банков экономике и субъектам малого предпринимательства Казахстана [2]

Предпринимательский сектор демонстрирует замедление деловой активности и снижение темпов роста получаемого валового дохода, что, в свою очередь, потенциально снижает их способность обслуживать свои долговые обязательства и ограничивает возможность восстановления качества проблемной задолженности банков. Структурная слабость сектора малого и среднего бизнеса и снижение его вклада в рост ВВП становится одним из факторов повышения концентрации кредитного риска в ссудном портфеле банков.

В кредитных отношениях банков и предпринимательства Казахстана сохраняются следующие основные проблемы: неприемлемые для субъектов МСП условия кредитования, высокая процентная ставка по кредитам, долгие сроки и сложность процедуры подачи и рассмотрения кредитных заявок, особенно в регионах, высокая концентрация кредитных рисков в сфере предпринимательства, отсутствие или недостаток залогового обеспечения, а также низкая доступность, качество информации о кредитных продуктах и ограниченность ее объема.

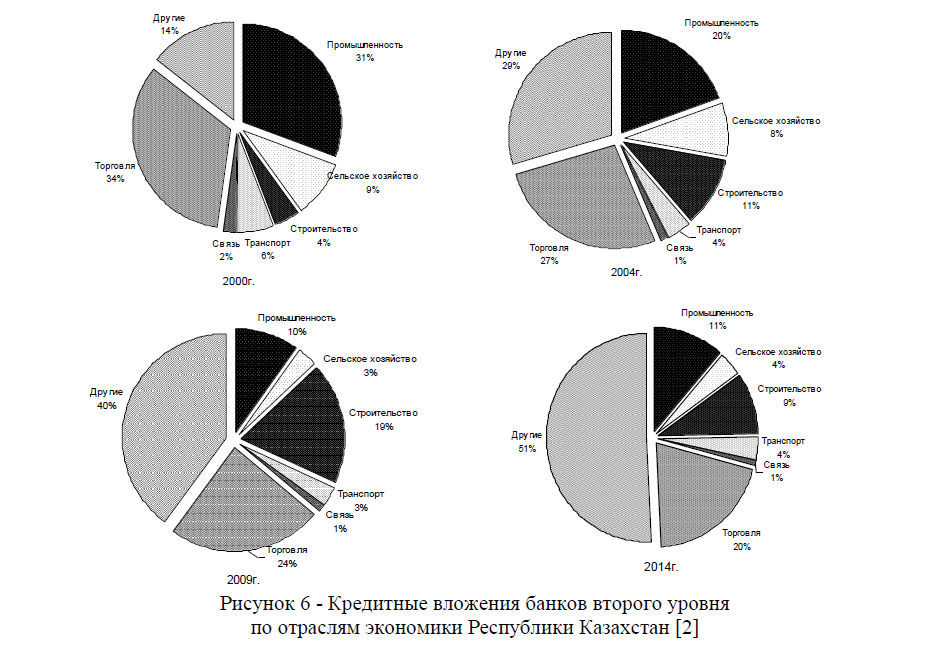

В этих условиях определяющим фактором повышения объемов финансирования МСП становится государственная поддержка. Для активизации банковского кредитования малого и среднего бизнеса государством реализуется программа субсидирования и гарантирования банковских кредитов, привлекаются транши международных финансовых институтов для их последующего размещения в банках второго уровня и др. Программа обусловленного размещения средств через банки второго уровня (БВУ) является одним из инструментов реализации государственной политики по финансовой поддержке малого и среднего предпринимательства (МСП) в Республике Казахстан. Программа осуществляется путем предоставления АО «Фондом развития предпринимательства «Даму» банкам второго уровня финансовых ресурсов (фондирования) на определенных (целевых и ограничительных) условиях для последующего кредитования субъектов МСП. При этом одним из основных принципов работы с банками-партнерами является политика невмешательства в их внутренние процедуры и кредитный процесс со стороны Фонда, а также их полная ответственность за риски принятых решений. Программа разработана в целях повышения эффективности государственных мер по финансовой поддержке МСП. В последние годы участие банковской системы в финансировании отдельных секторов экономики республики несколько изменилось, что отражено на рисунке 6.

Рисунок 6 - Кредитные вложения банков второго уровня по отраслям экономики Республики Казахстан [2]

В соответствии с рисунком 6 можно отметить резкое снижение доли банковских кредитов в промышленность, в сельское хозяйство и в торговлю за период 2000-2014 гг. Существенно увеличился удельный вес банковских кредитов в другие (непроизводственные) отрасли с 14% в 2000 г. до 51% в 2014г. Таким образом, за период 2000-2014 гг. произошло изменение структуры кредитных вложений банков второго уровня не в пользу таких отраслей экономики, как промышленность и сельское хозяйство Казахстана. Следовательно, такая тенденция негативно повлияет на формирование материально-технической базы технологических процессов предприятий, качество сырья, выпуск новой продукции, реализацию программ капитальных вложений (инвестиционных программ), подразумевающих техническое переоборудование предприятий с учетом достижений научно-технического прогресса. В сельском же хозяйстве снижение объемов банковского кредитования негативно отразится на процессе производства, комплексной механизации и организации местной переработки сырья.

Банки второго уровня Казахстана сокращают кредитование торговых предприятий на фоне замедления темпов роста в отрасли. За январь-июль 2015 года объем кредитов, выданных предприятиям торговли, сократился по сравнению с аналогичным периодом 2014 года на 9% и составил 1,6 трлн. тенге. При этом стоимость кредитов увеличилась - средневзвешенная ставка за январь-июль 2014 года выросла до 14,0% с 9,6% годом ранее. Динамика кредитования отрасли в течение последнего года напоминает ситуацию 2008-2009, когда после двух лет роста стала наблюдаться тенденция сокращения выдачи займов бизнес-субъектам, которая продлилась затем еще 2 года. Товарооборот в РК за первые 7 месяцев текущего года показал резкое сокращение темпов прироста. Если в течение предыдущих 5 лет (с 2010) объемы реализации товаров в розничной и оптовой торговле в среднем увеличивались на 20% в год, то за январь-июль 2015 товарооборот вырос всего на 6% в рознице и на 4% в оптовой торговле к аналогичному предыдущему периоду. В таблице 2 представлены данные о банковских кредитах по объектам кредитования.

Таблица 2 - Кредитные вложения банков Казахстана по объектам кредитования

|

Цели кредитования |

На 01.01.14 г. |

На 01.01.15 г. |

||

|

млрд. тенге |

в % к итогу |

млрд. тенге |

в % к итогу |

|

|

Приобретение оборотных средств |

2839 |

25,1 |

3232 |

26,7 |

|

Приобретение основных фондов |

1136 |

10,1 |

1114 |

9,2 |

|

Новое строительство и реконструкция |

1419 |

12,6 |

987 |

8,2 |

|

Строительство и приобретение жилья |

980 |

8,7 |

992 |

8,2 |

|

Потребительские цели граждан |

2201 |

19,5 |

2581 |

21,3 |

|

Приобретение ценных бумаг |

118 |

1,0 |

139 |

1,1 |

|

Прочие цели |

2595 |

23,0 |

3059 |

25,3 |

|

Итого кредитов |

11291 |

100 |

12165 |

100 |

|

П р и м е ч а н и е - Составлено по материалам Статистических бюллетеней Национального Банка Республики Казахстан [2] |

||||

Основная доля банковских кредитов направляется на приобретение оборотного капитала: ссуды банков на приобретение оборотных средств составили на начало 2015 г. более 1/4 совокупности кредитных вложений по республике. Также за 2014 год выявлено некоторое увеличение удельного веса кредитов на потребительские цели граждан с 19,5% до 21,3% в совокупной массе банковских кредитов. Снижение доли кредитов, направленных на приобретение основных фондов является негативной тенденцией в условиях высокого износа оборудования и материальных активов предприятий реального сектора экономики. Старый морально устаревший основной капитал обременяет предприятие, не позволяет производить высококачественную продукцию. Также в 2014 году наблюдалось снижение кредитов, направленных на новое строительство и реконструкцию, с 12,6% до 8,2% от общей суммы банковских кредитов.

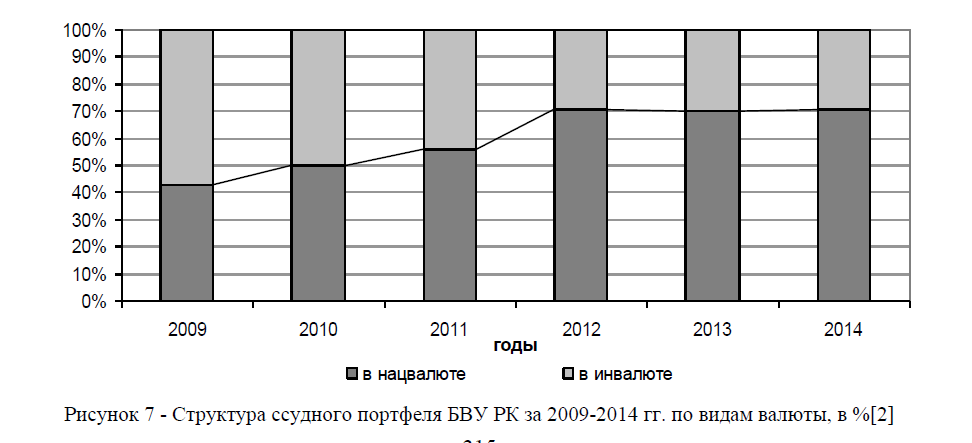

В разрезе валют, наблюдается рост кредитования в национальной валюте, что в основном объясняется тем, что после кризисных явлений в 2008 году кредиты стали выдаваться банками в основном в национальной валюте (рисунок 7).

Рисунок 7 - Структура ссудного портфеля БВУ РК за 2009-2014 гг. по видам валюты, в %[2]

Можно заметить, что за пять последних лет в 2014 году наблюдался наибольший удельный вес кредитов в национальной валюте. Если в 2009 году доля кредитования в инвалюте составляла порядка 57,2 %, то в 2014 году этот показатель составил 29,2 % от совокупного ссудного портфеля.

При анализе ставок вознаграждения по кредитам банков второго уровня РК можно отметить, что в кризисный период они поднялись с 11,9 в предкризисном 2006 г. до 14,7% в 2008 г., что резко ухудшило положение реального сектора в кризис. Вместе с тем, процентные ставки за кредит в других странах были, наоборот, снижены благодаря минимизации ставки рефинансирования центральных банков этих стран. В Великобритании, например, в 2007 г. процентная ставка за кредит составляла 5,52%, в 2008 г. – 4,63, в 2009 г. – 0,63. В США ставки понизились с 8,05 в 2007 г. до 5,09 в 2008 г. и до 3,25% в 2009 году [3].

Средневзвешенное значение ставки вознаграждения по данным НБРК, после достижения пика роста в 2008 году, в 2009 году снизилось до 14,1%, в 2010 г. составило 12,7%, в 2014 году – 12,1%.

В сентябре 2015 года Национальный Банк РК установил новую ставку – базовую ставку (однодневную ставку РЕПО) на уровне 12% с коридором ±5%. Ожидалось, что банки второго уровня будут использовать базовую ставку в качестве ориентира при определении ставки вознаграждения по кредитам. В октябре 2015 года базовая ставка была повышена до 16%. Ставка по операциям постоянного доступа по предоставлению ликвидности при этом составила 17%, по операциям постоянного доступа по изъятию ликвидности – 15% соответственно, то есть Национальный банк принял решение сузить коридор процентных ставок до ±1 п.п. для снижения волатильности процентных ставок денежного рынка и предоставления четких сигналов рынку. Принимая во внимание экономические данные и перспективы роста, Национальный банк решил повысить базовую ставку до 16% для удержания инфляции в среднесрочном целевом коридоре 6-8%.

Вместе с тем, высокая процентная ставка фактически сдерживает рост объемов долгосрочного кредитования, хотя многие отрасли экономики Казахстана нуждаются в финансовых ресурсах для модернизации и структурных изменений. Для достижения положительного экономического эффекта необходимо продолжить реализацию денежно-кредитной политики, направленную на стимулирование экономического роста. Вместе с тем, структурные дисбалансы казахстанской экономики, заключающиеся в преобладании непроизводственного и добывающего секторов, остаются основным фактором макроэкономического риска, который усугубляется зависимостью казахстанской экономики от внешнеэкономической конъюнктуры. Сохраняющийся низкий уровень инвестиционной активности, прогнозируемое глобальное замедление мировой экономики, а также сокращение внешнего спроса могут в перспективе привести к снижению общего экономического роста и усилению имеющихся диспропорций в экономике Казахстана. К основным причинам, препятствующим развитию банковского кредитования экономики, можно отнести:

- неспособность банков аккумулировать долгосрочный и достаточный объем ресурсов для самостоятельного кредитования крупных промышленных объектов;

- высокий объем неработающих займов в кредитном портфеле банков второго уровня;

- диспропорции в структуре кредитных вложений, предоставление кредитов преимущественно с целью рефинансирования существующих, резкое снижение доли банковских кредитов в промышленность, в сельское хозяйство, ухудшающее их состояние;

- высокие кредитные риски и неустойчивое финансовое положение предприятий. Следовательно, происходит ухудшение кредитоспособности и возможности удовлетворения потребности в финансовых ресурсах предприятий данных отраслей за счет кредитных средств банков второго уровня.

Для решения существующих проблем банковского кредитования реального сектора экономики необходимо принятие ряда мер, таких как субсидирование процентных ставок либо предоставлению государственных гарантий по кредитам для предприятий реального сектора экономики, снижение доли неработающих активов в балансах банков через реструктуризацию необслуживаемых кредитов и т.д. Анализируя современное состояние обеспечения возвратности банковских кредитов, следует отметить, что в Республике Казахстан используются разнообразные формы обеспечения полноты и своевременности обратного движения ссуженной стоимости: залог, страхование, поручительство и др. Доля займов под залог различного вида имущества и прав составляет более 50% всех займов под обеспечение. Основную долю среди остальных занимают займы, выданные под поручительства третьих лиц – 26,8%, и застрахованные займы -10,2%.

Наиболее значимой проблемой банковского сектора остается низкое качество кредитного портфеля (таблица 3). Поэтому большое внимание уделяется грамотному и эффективному управлению совокупным ссудным портфелем банковской системы в целом, и индивидуального коммерческого банка, в частности. В Концепции развития финансового сектора Республики Казахстан до 2030 года одним из вопросов дальнейшего развития банковского сектора является решение существующих проблем высокого уровня неработающих займов и дефицита долгосрочных источников фондирования, которые оказывают дестимулирующее воздействие на кредитную активность банков [4].

Талица 3 - Качество кредитного портфеля банков второго уровня Казахстана

|

Показатели |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.10.2015 |

|

Банковские займы, в том числе: |

100 |

100 |

100 |

100 |

|

Займы, по которым отсутствует просроченная задолженность |

66,9 |

65,5 |

72,3 |

84,3 |

|

Займы с просроченной задолженностью от 1 до 30 дней |

1,8 |

1,6 |

2,5 |

4,3 |

|

Займы с просроченной задолженностью от 31 до 60 дней |

1,1 |

0,7 |

1,1 |

1,4 |

|

Займы с просроченной задолженностью от 61 до 90 дней |

0,4 |

1,1 |

0,5 |

0,8 |

|

Займы с просроченной задолженностью свыше 90 дней |

29,8 |

31,2 |

23,5 |

9,2 |

|

П р и м е ч а н и е - Составлено по материалам Национального Банка Республики Казахстан [1] |

||||

Отметим, что ухудшение качества ссудного портфеля на протяжении 2009-2011 года, объяснялось двумя факторами. С одной стороны, падала кредитоспособность заемщиков, и невыплаты по кредитам приводили к снижению их качества. С другой стороны, фактически не происходило процесса замещения нефункционирующих займов вновь выдаваемыми, стандартными. В целях улучшения качества ссудного портфеля, как было замечено ранее, банки активно прибегали к реструктуризации займов (2010г.-16,9%, 2011г.-16,2%). По данным НБРК, считается, что эффективность оздоровления портфеля через реструктуризацию займов была низкой в силу приверженности банков «мягкой» реструктуризации и их неготовности списывать часть долга заемщика и брать на себя убытки в результате списания задолженности, что не позволило кардинально оздоровить кредитный портфель.

В 2010-2011 гг. ситуация в банковском секторе достаточно сильно изменилась, все крупные банки организовали подразделения по работе с проблемными долгами, специальные компании по управлению непрофильными активами.

В свою очередь, Национальным Банком Казахстана проводится работа, направленная на совершенствование и устранение законодательных ограничений в этой сфере. Так, были внесены изменения в Налоговый кодекс Республики Казахстан, позволяющие банкам до конца 2015 года без налоговых последствий списать актив (заем), по которому не прекращено право требования, если данный актив (заем) более не соответствует критериям признания актива на балансе.

В рамках законодательства по применению мер раннего реагирования Национальным Банком Казахстана были введены лимиты для доли «неработающих» займов в ссудном портфеле банков (с 2013 года – 20%, с 2014 года – 15%, с 2018 года – 10% от ссудного портфеля). В рамках перехода на контрцикличную политику с 2017 года «неработающими кредитами» будут также считаться реструктурированные займы.

В апреле 2012 года Национальным Банком Казахстана создан АО «Фонд проблемных кредитов» Основной задачей Фонда является оказание содействия банкам в процессе «очистки» баланса от «неработающих» займов в целях выполнения стратегической задачи по улучшению качества ссудного портфеля в банковской системе и достижению целевых показателей уровня «неработающих» займов. Сотрудничество Фонда с банками предусматривает как прямой выкуп «неработающих» займов, так и возможность финансирования деятельности банка по управлению проблемными активами (обусловленное финансирование).

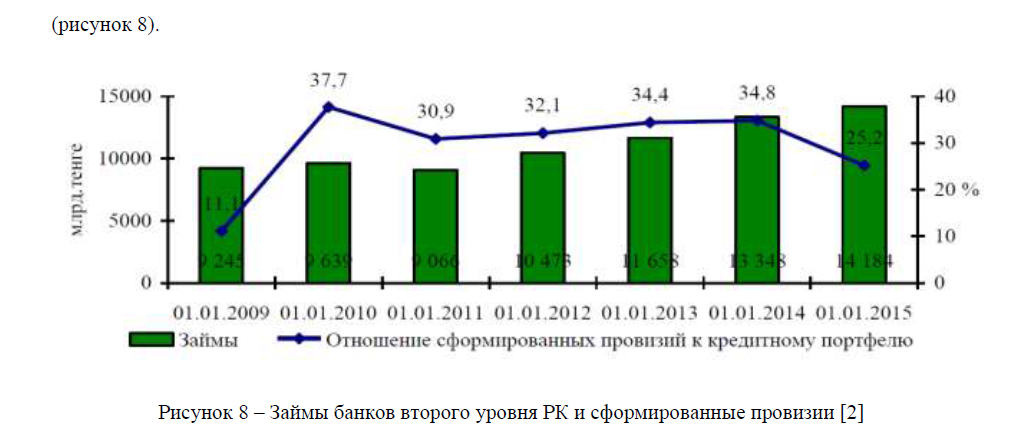

Анализируя динамику сформированных провизий по кредитам банковского сектора страны, можно отметить, что если в период с 2009 до 2015 гг. ссудный портфель увеличился на 4939 млрд. тенге или 44,4%, то отношение сформированных провизий к ссудному портфелю банковского сектора к началу 2010 года резко увеличился до 37,7%, а затем снизился до 25,2% к началу 2015 года (рисунок 8).

Рисунок 8 – Займы банков второго уровня РК и сформированные провизии [2]

Также следует отметить, изменение объемов сформированных резервов за несколько лет в силу того, что от сильного ухудшения качества ссудного портфеля банками формировался большой объем провизий. Наибольшая доля формирования резервов к портфелю кредитов была зафиксирована в 2009 году, где фактически на ссудный портфель банковской системы было сформировано провизий на общую сумму 3 631,3 млрд. тенге, что составило 37,7% к кредитному портфелю. Причинами столь высокого роста провизий связаны с ростом резервов отдельных банков на данный год.

Тем не менее, несмотря на некоторое снижение резервов в 2010 г. на 22,7% к предыдущему (это было обусловлено списанием безнадежных кредитов за баланс в данном году), вновь произошел рост в 2011 году уже на 19,9%, где основной рост резервов был вызван увеличением доли просроченных займов в общей сумме ссудного портфеля. Такой значительный рост расходов банков на формирование провизий сказывается на показателях всей банковской деятельности, в первую очередь, на прибыли и размере собственного капитала.

Для решения проблемы неработающих кредитов необходимо осуществить структурные реформы, особенно в области риск-менеджмента и управления в банках. При выдаче кредитов своим клиентам банкам необходимо учитывать и оценивать будущие риски банка, связанные с финансовым состоянием клиента и его бизнес-планом в целях минимизации невозврата кредитов в последующем.

Требуется также создание рынка неработающих активов для формирования справедливой стоимости на данные активы, что создаст возможности для управления ими. При этом необходимо отметить, что адекватная оценка проблемных активов и высокая прозрачность корпоративного управления позволят привлекать к работе с неработающими активами средства внешних инвесторов, в том числе международных финансовых организаций на международных рынках стрессовых активов.

Вместе с тем, структурные дисбалансы казахстанской экономики, заключающиеся в преобладании непроизводственного и добывающего секторов, остаются основным фактором макроэкономического риска, который усугубляется зависимостью казахстанской экономики от внешнеэкономической конъюнктуры. Сохраняющийся низкий уровень инвестиционной активности, а также сокращение внешнего спроса могут в перспективе привести к снижению общего экономического роста и усилению имеющихся диспропорций в экономике Казахстана.

Литература

- Текущее состояние банковского сектора по состоянию на 1 июля 2015 года(интернет-ресурс: http://www.nationalbank.kz /cont/ дата обращения 11.2015)

- Статистические бюллетени Национального Банка Республики Казахстан за 2000-2015 гг. - (интернет-ресурс: http://www.nationalbank.kz /cont/ дата обращения 11.2015).

- Данные Международного валютного фонда (интернет-ресурс: http://www.imf.org/ дата обращения 12.09.2015)

- Концепция развития финансового сектора Республики Казахстан до 2030 года, утвержденная постановлением Правительства Республики Казахстан от «29 » августа 2014 года № 954

- Основные социально-экономические показатели Республики Казахстан. Агентство Республики Казахстан по статистике (интернет-ресурс: http://www.stat.gov.kz/faces/wcnav_externalId/ дата обращения 12.11.2015)