В статье раскрывается роль сбережений как источник инвестиционных ресурсов банков. Выполнен анализ доходов денежных населений в разрезе областей, концентрация банковских сбережений за 2014-2015 годы.

Уровень жизни населения зависит от того какими денежными доходами оно располагает и какая их часть направляется на индивидуальные налоги, а оставшаяся часть на личное потребление и личные сбережения. Часть дохода, оставшаяся после уплаты налогов, которая не потребляется, а вкладывается в страховые полисы, облигации, направляется на банковские счета и вкладывается в другие финансовые активы, называется личными сбережениями.

Возможность делать сбережения зависит от размеров доходов. Часть населения с низким доходом порой потребляет больше, чем позволяет доход.

Это происходит за счет кредитов, займов, т.е. за счет будущих сбережений, когда они смогут накопить, если у них повысятся доходы.

Заемными средствами пользуются также собственники фирм, предприятий, другие предприниматели. Это необходимо для расширения оборота средств в их деятельности. Использование займов, кредитов – это получение жизненных благ в долг. Выплата долгов не относится к денежным сбережениям, т.к. в цепочке образования денежных сбережений сначала должно быть накопление денег или сохранение части денег в определенный период, а затем уже удовлетворение той потребности, которая заставила человека делать сбережения. Выплата же долга в эту схему не вписывается так, как она происходит после удовлетворения потребности.

Сбережения - накапливаемая часть денежных доходов населения, предназначенная для удовлетворения потребностей в будущем. Сбережения используются для покупки ценных бумаг и других финансовых инструментов, или размещаются в виде банковских вкладов. Различают личные и принудительные сбережения.

Личные сбережения — часть дохода домохозяйств после уплаты налогов, которая не расходуется на приобретение потребительских товаров.

Принудительные сбережения — искусственное ограничение государством расходов населения на потребление посредством принудительной подписки на государственные займы, налогов на потребление, увеличение обязательных взносов по программам пенсионного обеспечения [4].

Для успешного экономического развития государство сегодня остро нуждается в инвестициях. Сбережения населения являются одним из таких важнейших потенциальных источников, также они являются одним из основных показателей уровня жизни, непосредственно связанных с потреблением, доходами и расходами населения.

Для современного состояния экономики проблема инвестиционных ресурсов является достаточно острой и трудноразрешимой. Со стороны государства, банковского сообщества, предприятий ведется все более активный поиск источников финансирования для удовлетворения инвестиционных потребностей.

В основном усилия в этом направлении связаны с зарубежными инвесторами и попытками привлечь иностранный капитал. Вместе с тем недостаточно востребованным остается мощный и реальный финансовый потенциал, сосредоточенный у населения. Рынок банковских депозитов является наиболее динамично развивающимся сегментом рынка банковских услуг. И прежде всего это связано с развитием рынка вкладов населения. Мировая практика показывает, что сбережения населения являются самыми устойчивыми инвестиционными ресурсами коммерческих банков.

Рост уровня благосостояния населения, зависящий от эффективности социально- экономической политики государства в целом и каждого региона в отдельности, приведет к дальнейшему увеличению сбережений населения, изменению их структуры и позволит устранить трудности в сбалансировании ресурсов кредитных организаций по стоимости и срокам, а в конечном счете – решить многие задачи по инвестированию экономики и создать механизм, при котором денежные средства, привлеченные банками в регионах, будут работать в интересах этих регионов. Поэтому важнейшей задачей в современный период является обеспечение роста доходов населения и снижение уровня их дифференциации.

Среднедушевые номинальные денежные доходы населения в 2014 году составили 62 007 тенге и увеличились по сравнению с 2013 годом на 10,3% при росте потребительских цен на товары и услуги за этот период на 6,7%. В реальном выражении денежные доходы по сравнению с прошлым годом выросли на 3,3% [1].

Таблица 1. Номинальные и реальные денежные доходы населения (оценка)

|

|

Среднедушевые номинальные денежные доходы населения, тенге |

В % к предыдущему периоду |

||

|

2014 год |

2013 год |

номинальные |

реальные |

|

|

Республика Казахстан |

62 007 |

56 235 |

110,3 |

103,3 |

|

Акмолинская |

52 869 |

47 438 |

111,4 |

104,2 |

|

Актюбинская |

60 788 |

57 063 |

106,5 |

101,3 |

|

Алматинская |

48 652 |

44 657 |

108,9 |

102,5 |

|

Атырауская |

131 370 |

116 358 |

112,9 |

106,1 |

|

Западно-Казахстанская |

64 440 |

59 414 |

108,5 |

102,9 |

|

Жамбылская |

39 601 |

37 040 |

106,9 |

99,9 |

|

Карагандинская |

67 542 |

62 810 |

107,5 |

99,1 |

|

Костанайская |

52 750 |

48 934 |

107,8 |

102,1 |

|

Кызылординская |

52 308 |

48 200 |

108,5 |

101,7 |

|

Мангистауская |

106 757 |

89 157 |

119,7 |

113,0 |

|

Южно-Казахстанская |

37 312 |

35 391 |

105,4 |

99,0 |

|

Павлодарская |

66 778 |

61 133 |

109,2 |

102,0 |

|

Северо-Казахстанская |

50 447 |

46 910 |

107,5 |

99,9 |

|

Восточно-Казахстанская |

56 023 |

51 887 |

108,0 |

101,0 |

|

г .Астана |

116 249 |

98 665 |

117,8 |

109,5 |

|

г. Алматы |

115 763 |

104 925 |

110,3 |

103,9 |

|

Max |

131 370 |

116 358 |

119,7 |

113,0 |

|

Min |

37 312 |

35 391 |

105,4 |

99,0 |

|

Max / Min, раз |

3,5 |

3,3 |

1,1 |

1,1 |

Первенство по размерам среднедушевых номинальных денежных доходов населения в 2014 году, по-прежнему, удерживают Атырауская область, города Астана и Алматы, где данный показатель превысил среднереспубликанский уровень в 2,1-1,9 раза. Регионами с самыми низкими доходами остаются Южно-Казахстанская, Жамбылская и Алматинская области, величина доходов населения которых на 22-40% ниже республиканского уровня. Разница между максимальным и минимальным значениями среднедушевых номинальных денежных доходов населения среди регионов в 2014 году составила 3,5 раза [2].

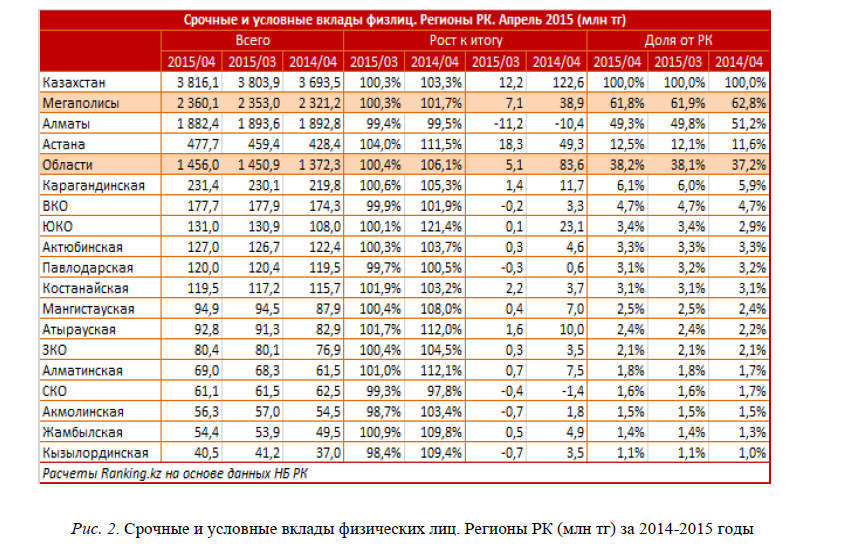

В Карагандинской области портфель срочных и условных вкладов населения составил 231,4 миллиарда тенге. Это более 6% от РК. На втором месте среди областей по объему вкладов Восточно- Казахстанская область (177,7 млрд тг), на третьем – Южно-Казахстанская (131 млрд тг).

Лидируют по объему депозитов физлиц по-прежнему мегаполисы, однако южная столица теряет концентрацию.

Теперь Алматы занимает лишь 49,3% от РК. Только за апрель объем срочных и условных вкладов в Алматы снизился на 11,2 миллиарда тенге, до 1,88 триллиона. Астана, наоборот, в приросте – плюс 18,3 миллиарда тенге за апрель, плюс 49,3 млрд – за год (апрель 2015-2014).

За 5 лет с апреля 2011 банковские сбережения населения Казахстана увеличились почти в 2 раза. Мегаполисы нарастили за апрель 2015-2011 объем депозитов в 1,9 раз, области-лидеры апреля текущего года Карагандинская и ВКО – в 1,8 раз, ЮКО – в 2,7 раза (рис. 1)

Рис. 1. Срочные вклады физических лиц (трлн тг)

В месячном разрезе (апрель к марту 2015) лидеры прироста – Костанайская (на 2,2 млрд. тг, до 119,5 млрд), Атырауская (на 1,6 млрд. тг, до 92,8 млрд) и Карагандинская (на 1,4 млрд. тг) области. В целом по РК апрельский прирост составил 12,2 млрд. тг, в плюсе – 10 регионов (рис. 2)

Рис. 2. Срочные и условные вклады физических лиц. Регионы РК (млн тг) за 2014-2015 годы

Самые дисциплинированные банковские вкладчики среди жителей областей – в Карагандинской области. На одного проживающего в регионе приходится 167,7 тысяч тенге депозитов (в то же время по средней заработной плате регион лишь на 6-м месте по РК).

На втором месте по областям – Атырауская (158,8 тыс. тг на жителя). В нефтяном регионе высокий уровень депозитов на человека коррелирует с одной из наиболее высоких по стране средних заработных плат. На третьем месте – Павлодарская область (158,7 тыс. тг).

В целом по РК самый высокий уровень сбережений на человека остается в мегаполисах (рис. 3) [3].

Рис.Обьем срочных и условных вкладов на человека (тыс.тг) за 2014-2015 годы

Для того чтобы вовлечь сбережения населения в финансовый оборот, укрепить доверие населения к финансовым институтам, обеспечить стабильное развитие депозитных вкладов, необходимо создать такую законодательную базу, которая бы обеспечила сохранность и возврат вкладов населения. Нужно разработать политику по развитию рынка ценных бумаг, чтобы диверсифицировать ресурсы для кредитных учреждений, и вклады населения стимулировать за счет целевого использования. Все это будет способствовать трансформации сбережений в инвестиции. В зависимости от того какое учреждение будет финансовым посредником при трансформации сбережений населения в инвестиции зависит развитие экономики в дальнейшем.

Литература

- Официальный сайт Национального банка Республики Казахстан http:// www.nationalbank.kz

- Агенство РК по статистике http:// www. stat.gov.kz/

- http://www.ranking.kz/

- Деньги, кредит, банки: Учебник / Под ред. проф. Г.Н.Белоглазовой. — М.: Юрайт, 2006.— С. 206.