В условиях глобализации финансовый рынок развивается, в том числе и банковский рынок.

Это оказывает влияние на банковскую деятельность и позволяет выявить ряд тенденций:

- В области численности и состава клиентов [1, с. 2]:

- возрастание масштабов банковских операций;

- бурное развитие информационных технологий и электронной техники (освоение удаленных территорий и расширение клиентской базы);

- увеличение в структуре банковской клиентуры клиентов – индивидуальных предпринимателей (быстрота получения денег со счета и удобство в использовании системы «Интернет банкинг»);

- усиление внимания к клиентам – индивидуальным предпринимателям (предоставление пакета банковских услуг – кредитование, зарплатный проект, эквайринг)

- возрастание количества счетов клиентов – индивидуальных предпринимателей (в процессе законодательного совершенствования);

В сфере взаимоотношений банков с клиентом:

- усиление межбанковской конкуренции (предоставление определенных льгот при обслуживании клиентов – индивидуальных предпринимателей, к примеру, при открытии счета в первые три месяца бесплатное обслуживание, что приводит к росту рисков);

- традиционное денежно-кредитное обслуживание банков все более сочетается с удовлетворением запросов клиентов как в области денежно-кредитных и финансовых отношений, так и в области страхования и туризма;

- сращивание традиционного банковского продукта с небанковским продуктом;

- дифференцированное отношение банка с клиентами – индивидуальными предпринимателями;

- упрощение процедур проведения операций (к примеру, раньше для осуществления разных банковских операций необходимо было ходить по разным окнам, в настоящее время, некоторые операции можно оформить в одном окне);

- совершенствование банковского законодательства приводит к повышению ответственности за деятельность банка;

- развитие партнерских отношений и предоставление консультаций по наиболее рациональным инвестициям для клиентов.

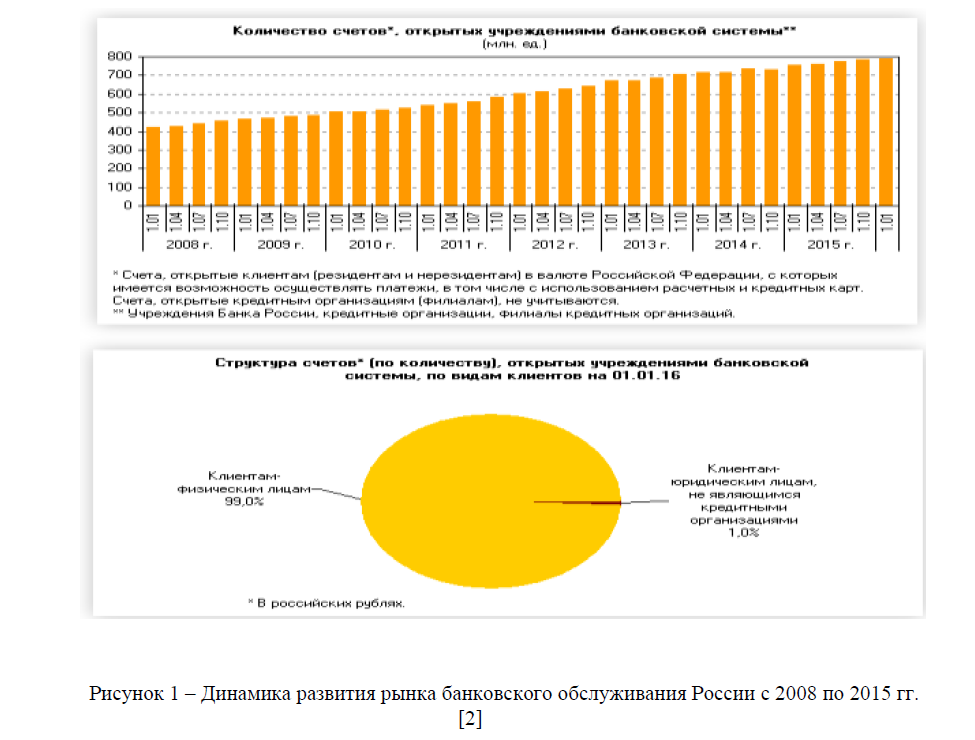

В России, согласно ст. 861 ГК РФ, безналичные расчеты могут производиться только при посредничестве коммерческих банков по правилам, установленным Банком России. Согласно Закону о банках и банковской деятельности, клиенты, в том числе и индивидуальные предприниматели, могут открывать необходимое количество счетов, при этом разных видов и в рублях или иностранной валюте. Индивидуальный предприниматель может открывать расчетные, депозитные и специальные банковские счета. Проанализируем объем, структуру и темпы роста рынка банковского обслуживания России по количеству расчетных счетов за 2008 – 2015 гг. (рисунок 1). Развитие рынка банковского обслуживания юридических лиц напрямую зависит от количества счетов, открытых ими в кредитных организациях. На 01.01.2016 года было открыто около 800 млн. счетов, из них лишь 1% юридических лиц, не являющихся кредитными организациями. С 2008 года количество счетов возросло практически в два раза, то есть экономика страны развивается и тем более развитыми оказываются связи банков с клиентами – индивидуальными предпринимателями (в сравнении с коммерческими организациями – рисунок 2, 3).

Рисунок 1 – Динамика развития рынка банковского обслуживания России с 2008 по 2015 гг.[2]

На 01.01.2016 г. доля расчетных счетов юридических лиц составила 1% от общего количества счетов, открытых в кредитных организациях.

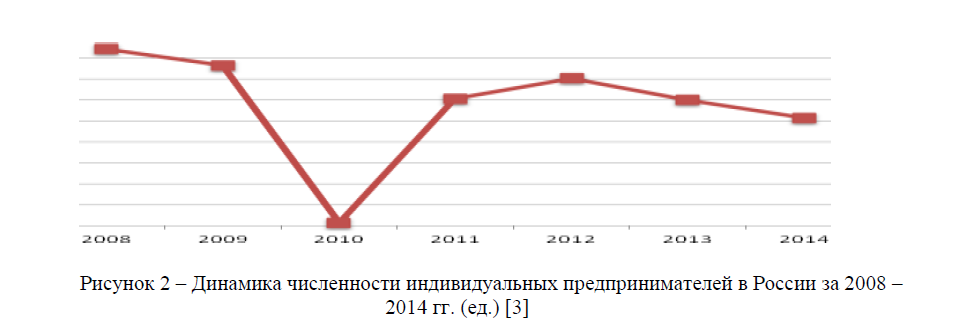

Рисунок 2 – Динамика численности индивидуальных предпринимателей в России за 2008 –2014 гг. (ед.) [3]

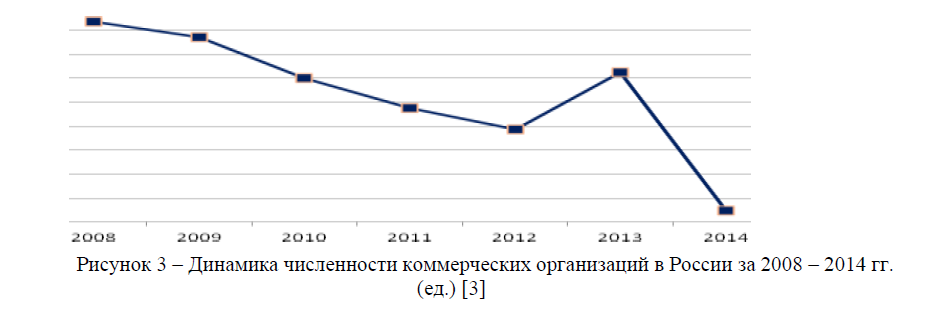

Согласно динамики численности индивидуальных предпринимателей и коммерческих организаций в России за период с 2008 по 2014 гг. наблюдаем увеличение первых и сокращение вторых. Следовательно, увеличение количества счетов, открываемых кредитными учреждениями за исследуемый период происходило в основном за счет роста численности индивидуальных предпринимателей (рисунок 2, 3). Таким образом, в целом наблюдается стагнация процесса открытия банковских счетов юридических лиц. Поскольку финансовый кризис 2008-2009 гг. отрицательно отразился на деятельности юридических лиц, и в меньшей мере на индивидуальных предпринимателях.

Рисунок 3 – Динамика численности коммерческих организаций в России за 2008 – 2014 гг.(ед.) [3]

Экономический оборот индивидуальных предпринимателей сопровождает масса расчетных операций, в основном в безналичной форме и частично в виде наличных платежей. Поэтому при открытии расчетного счета банк заключает с клиентом договор на расчетно-кассовое обслуживание, по которому банк проводит операции как в безналичной форме, так и осуществляет кассовое обслуживание клиентов. Ранее упоминалось, что в операции банка с 2010 по 2014 гг. больше вовлекались индивидуальные предприниматели, которые осуществляют платежи по различным формам безналичных расчетов. Рассмотрим динамику численности основных форм безналичных расчетов (рисунок 4).

Рисунок 4 – Динамика численности основных форм безналичных расчетов в России с 2008 – 2015 гг. [4]

На рисунке 4 видно, что широко распространены в настоящее время следующие формы безналичного перечисления: поручение на перевод без открытия банковского счета и платежные поручения. Также за последние годы возрос удельный вес расчетных счетов, обслуживаемых через сеть Интернет, пропорционально этому происходит сокращение доли клиентов – юридических лиц, в том числе индивидуальных предпринимателей, обслуживаемых через систему «Банк – клиент» [5, с. 31]. Количество банковских платежей, совершаемых юридическими лицами за последние два года составило около 80%, при этом более 80% платежных поручений поступили электронным способом, в том числе 68% через сеть Интернет.

Расчетно-кассовое обслуживание клиентов, в том числе индивидуальных предпринимателей позволяет банку получать доходы за предоставляемые услуги и создать платформу для более тесного сотрудничества с клиентом, выявить потребности клиента в других банковских услугах, прежде всего в кредитовании. В данном случае банк стремится получить такую прибыль по комиссионным операциям, чтобы она покрывала расходы на содержание персонала и основных средств. Поэтому расчетно-кассовое обслуживание является одной из приоритетных функций в деятельности коммерческого банка. Существенными конкурентными преимуществами являются качество и оперативность предоставляемых услуг.

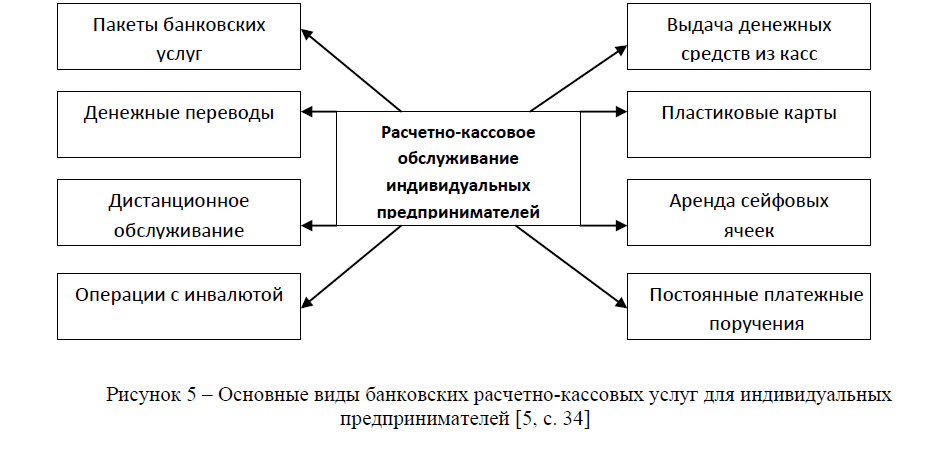

Литература:Основные виды расчетно-кассовых услуг, предлагаемых банками индивидуальным предпринимателям приведены на рисунке 5.

Рисунок 5 – Основные виды банковских расчетно-кассовых услуг для индивидуальных предпринимателей [5, с. 34]

В настоящее время коммерческие банки при обслуживании клиентов – индивидуальных предпринимателей используют клиентоориентированный подход. Он предполагает предложение банками пакета банковских услуг с ориентацией на требования и запросы клиентов.

Преимущества данного подхода заключаются в следующем:

- простота и эффективность;

- экономия времени, расходов на обслуживание (установление гибких тарифов);

- наличие дистанционного банковского обслуживания.

Как правило, чем выше уровень пакета, тем выгоднее стоимость услуг. В настоящее время в рамках перехода в новой клиентоориентированной модели бизнеса коммерческие банки предоставляют банковские услуги клиентам в форме пакета предложений.

- Амoсова Н.А. Банковское дело России: адаптация к новым условиям или смена парадигмы развития // Банковские услуги, 2015. – № 3. - С. 2-6.

- Количество счетов, открытых учреждениями банковской системы / Банк России. URL: http: //www. ru/statistics.

- Официальный сайт Центрального Банка Российской Федерации [Электронный ресурс]. – Режим доступа: http://www.cbr.ru.

- Евдокимова С.С. Расчетно-кассовое обслуживание в российских коммерческих банках: клиентоориентированный подход // Банковское дело, 2013. - №37 (565). – С. 30 –