Производства зерна является ведущей отраслью мирового сельского хозяйства, а его экспорт основной частью мирового агропродовольственного рынка. Состояние зернового рынка характеризует как мировую, так и национальную безопасность. Доля вовлеченных в зерновую отрасль ресурсов в Казахстане определяет общее состояние экономики республики. Зерно также является важнейшим объектом внешнеэкономических торговых связей.

Северный регион Казахстана преимущественно обеспечивает республику основным объемом производства зерновых культур, потому что имеет благоприятные природно-климатические условия. Главными зерносеющими регионами являются Акмолинская, Костанайская и Северо-Казахстанская области, на долю которых приходится около 75% всех посевных площадей и 85% валового сбора зерновых культур. Казахстан - один из ведущих стран - производителей продовольственной пшеницы, который входит в 10 – ку лидирующих стран-поставщиков пшеницы и муки на мировые рынки сбыта. Казахстанская пшеница пользуется на мировом рынке большим спросом ввиду своих главных конкурентных преимуществ:

- высоких качественных показателей (высокое содержание белка свыше 12,5%, сырой клейковины равной 23-30%);

- отсутствия генно-модифицированных добавок [1].

Доля пшеницы 1-3 классов в Республике Казахстан составляет не менее 70% валового сбора. Данный товар широко используется многими странами для повышения хлебопекарных свойств производимой муки. Производство зерновых культур в Республике нестабильное, высокоурожайные годы могут резко смениться засухой. К примеру, валовй сбор зерна за последние годы изменялся от рекордно высоких урожаев (2009 и 2011 гг.) до очень низких (2010 и 2012 гг.).

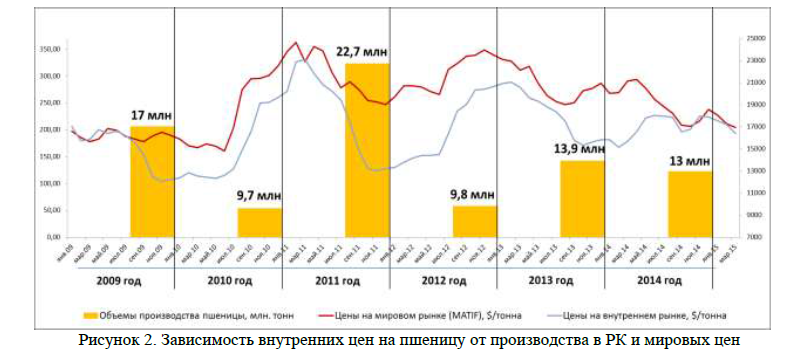

Прямая зависимость от природно-климатического фактора и влияние неблагоприятной мировой конъюнктуры цен на зерно, отрицательно сказываются на финансовом состоянии отечественных производителей зерна.

Рисунок 1. Производство зерновых культур в РК в 2010-2014 гг., млн. тонн

Даже в низкоурожайные годы Казахстан не только полностью обеспечивает внутренние потребности в зерне, которые равны в среднем 7-9 млн. тонн, но и поддерживает относительно высокий экспортный потенциал благодаря запасам прошлых лет.

Таким образом, вопрос обеспеченности зерном для Казахстана не является ключевым в отличие от стран, зависящих от импортных поставок зерна.

Однако, нестабильность объемов производства, имеет свои негативные последствия, поскольку является одной из причин дестабилизации внутреннего рынка зерна.

Рисунок 2. Зависимость внутренних цен на пшеницу от производства в РК и мировых цен

Из-за резких колебаний цен в годы высокого урожая и засухи производители зерна теряют большую часть доходов, в последствии увеличивается задолженность и затрудняет привлечение дополнительного финансирования для проведения мероприятии в последующие годы.

Несмотря на то, что Казахстан занимает одну из главных позиции в мировой торговле пшеницей, отсутствия прямого доступа к морским транспортным маршрутам не позволяет в полной мере реализовать экспортный потенциал данной отрасли. Географическое расположение государства ограничивает возможности доступа отечественных экспортеров к главным рынкам потребления пшеницы. Главными импортерами поставок через узловые морские порты являются страны Северной Африки, Ближнего Востока и Азии. Казахстан осуществляет отгрузку зерна в эти страны морским путем, только через порты Черного, Азовского и Балтийского морей.

Данные порты принадлежат Российской Федерации и Украине, которые являются главными конкурентами Казахстана в черноморском регионе и в первую очередь они заинтересованы в отгрузке собственного зерна. На данный момент стратегия экспорта отечественного зерна направлена на пограничные или близлежащие к Казахстану рынки сбыта, куда реализуется более 75% экспорта зерна от всего экспорта зерна Республики Казахстан.

К таким рынкам относятся страны Центральной Азии Каспийского бассейна, с которыми государство имеет устойчивые связи и может осуществлять экспортные поставки при благоприятной рыночной конъюнктуре. В 2010-2014 гг. экспорт зерна из Казахстана составил 27 млн. тонн зерна и 14,4 млн. тонн муки в зерновом эквиваленте, в том числе в указанные страны было реализовано порядка 21 млн. тонн зерна и 14,3 млн. тонн муки в зерновом эквиваленте.

Рисунок 3. Структура экспорта казахстанского зерна в среднем за 5 лет (2010-2014 гг.), %

В числе растущих приоритетных направлений экспорта следует также рассматривать маршрут поставок зерна в Иран и транзитом через территорию Ирана в страны Персидского залива.

Основными задачами для дальнейшего роста экспорта казахстанского зерна на сегодняшний день являются создание эффективной транспортно-логистической инфраструктуры на ключевых экспортных направлениях и закрепление на вышеуказанных рынках сбыта за счет стабилизации экспортных отгрузок.

Список использованной литературы:

- Стратегия развития АО «Национальная компания «Продовольственная контрактная корпорация» на 2011- 2020 годы. Астана, 2015 г.

- Программа по развитию АПК РК // Агробизнес-2020. Астана, 2012 г.

- Стратегия «Казахстан – 2050» - новый политический курс состоявшегося государства. Послание Президента РК – Лидера нации Нурсултана Назарбаева народу Казахстана// Казахстанская правда, 2012 г.