Одной из серьезнейших проблем управления капиталом является установление необходимых структурных пропорций между собственными и заемными частями. Они в значительной степени определяют условия эффективного функционирования предприятия и конечные результаты его деятельности. Путем оптимизации соотношения собственного и заемного капитала обеспечивается необходимый уровень финансовой рентабельности, устойчивое финансовое равновесие предприятия в процессе его развития, максимизируется его рыночная стоимость. Использование различных методов управления структурой собственного и заемного капитала с учетом конкретных фаз хозяйственного цикла позволяет существенно повысить эффективность деятельности компаний и обеспечить их долгосрочную финансовую стабильность [1]. Научно обоснованное применение финансовых методов управления структурой собственного и заемного капитала компаний, адекватных особенностям казахстанской экономики и специфике ее корпоративного сектора, способно обеспечить устойчивое развитие отечественных компаний, их инновационную активность, выход на мировой рынок [2].

C целью оценки стоимости капитала АО НК «КазМунайГаз» воспользуемся показателем средневзвешенной стоимости капитала. Составим таблицу с исходными данными и проведем расчет средневзвешенной стоимости капитала АО НК «КазМунайГаз». Результаты расчета приведены в таблице 1 [3].

Таблица 1 – Расчет средневзвешенной стоимости капитала АО НК «КазМунайГаз»

|

Активы |

9 мес 2013 |

2013 |

9 мес 2014 |

2014 |

9 мес 2015 |

Отклонение за 2013-2014 |

|

|

Собственный капитал |

3 944 331 |

4 036 191 |

4 577 820 |

4 417 112 |

5 348 646 |

380 921 |

|

|

Заемный капитал |

3 510 989 |

3 521 995 |

3 988 536 |

4 421 729 |

5 774 174 |

899 734 |

|

|

Баланс |

7 455 320 |

7 558 186 |

8 566 356 |

8 838 841 |

11 122 820 |

1 280 655 |

|

|

Чистая прибыль |

362 309 |

488 642 |

468 312 |

199 215 |

209 941 |

-289 427 |

|

|

Процентные расходы |

132 274 |

171 671 |

138 031 |

202 471 |

143 222 |

30 799 |

|

|

Ставка налога |

0,2 |

0,2 |

0,2 |

0,2 |

0,2 |

0,00 |

|

|

Доля собственного капитала в |

0,53 |

0,53 |

0,53 |

0,50 |

0,48 |

-0,05 |

|

|

общей сумме капитала |

|

|

|

|

|

|

|

|

Доля заемного капитала в общей сумме капитала |

0,47 |

0,47 |

0,47 |

0,50 |

0,52 |

0,05 |

|

|

Цена заемного капитала |

0,04 |

0,05 |

0,03 |

0,05 |

0,02 |

-0,01 |

|

|

Цена собственного капитала |

0,09 |

0,12 |

0,10 |

0,05 |

0,04 |

-0,05 |

|

|

WACC, % |

6,28 |

8,28 |

6,76 |

4,09 |

2,92 |

-3,36 |

|

|

Примечание: Составлено по данным АО НК «КазМунайГаз» |

|||||||

Как видно из таблицы 1, минимальная средневзвешенная стоимость капитала АО НК «КазМунайГаз» достигается в 2015 году в случае соотношение собственного и заемного капитала 48% и 52%. Следует отметить, что за последние годы значение средневзвешенной стоимости капитала АО НК «КазМунайГаз» за последние годы значительно снизилось. Снижение значения данного показателя свидетельствует о возрастании рыночной стоимости компании, что в свою очередь влияет на инвестиционную привлекательность компании.

Несмотря на то, что расчетная средневзвешенная стоимость капитала изменяется в достаточно узком диапазоне, она все же остается одним из ключевых факторов ценности бизнеса, выполняя роль барьерной ставки доходности капитала. Достижения минимального уровня такой барьерной ставки увеличивает возможности предприятия в плане осуществления эффективных инвестиций и делает его инвестиционную политику более гибкой. Изменение уровня доходности можно рассматривать как важный показатель эффективности управления структурой капитала.

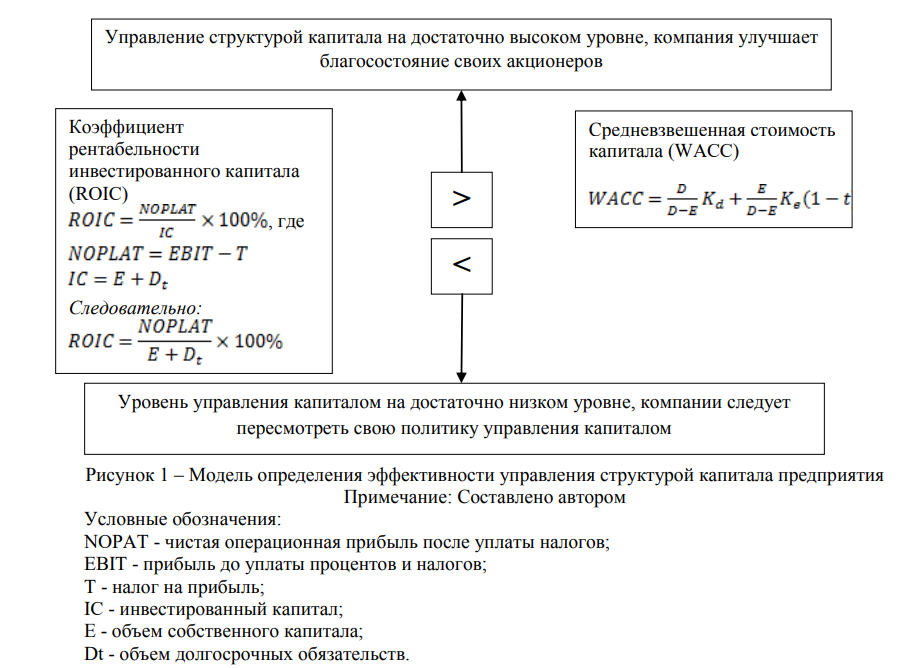

С целью оценки влияния показателя WACC на эффективность управления структурой собственного капитала АО НК «КазМунайГаз» нами построена модель определения эффективности управления структурой капитала предприятия, представленная на рисунке 1. Эта модель может использоваться при разработке приоритетных стратегических задач, прогнозировании и контроле. Для оценки эффективности использования капитала следует сравнить прибыль на инвестированный капитал (ROIC), с его стоимостью (WACC).

До тех пор пока ROIC превышает WACC, более высокие темпы роста ведут к созданию большей стоимости. Если рентабельность активов по величине становится равной средневзвешенным затратам на капитал, то дополнительный рост не создает и не уничтожает стоимость. В случае, если ROIC меньше WACC, то дополнительный рост фактически уничтожает стоимость. Вышесказанное позволяет сделать вывод о том, что экономическая рентабельность и стоимость капитала являются основополагающими факторами стоимости компании.

Рисунок 1 – Модель определения эффективности управления структурой капитала предприятия Примечание: Составлено автором

Условные обозначения:

NOPAT - чистая операционная прибыль после уплаты налогов; EBIT - прибыль до уплаты процентов и налогов;

T - налог на прибыль;

IC - инвестированный капитал;

Е - объем собственного капитала;

Dt - объем долгосрочных обязательств.

Исследование данной группы показателей необходимо, поскольку анализ доходности капитала должен предусматривать оценку влияния отдельных его элементов. В то же время, основой данного анализа должны быть не оборачиваемость элементов, а оценка структуры и ее взаимосвязь с оборачиваемостью и рентабельностью.

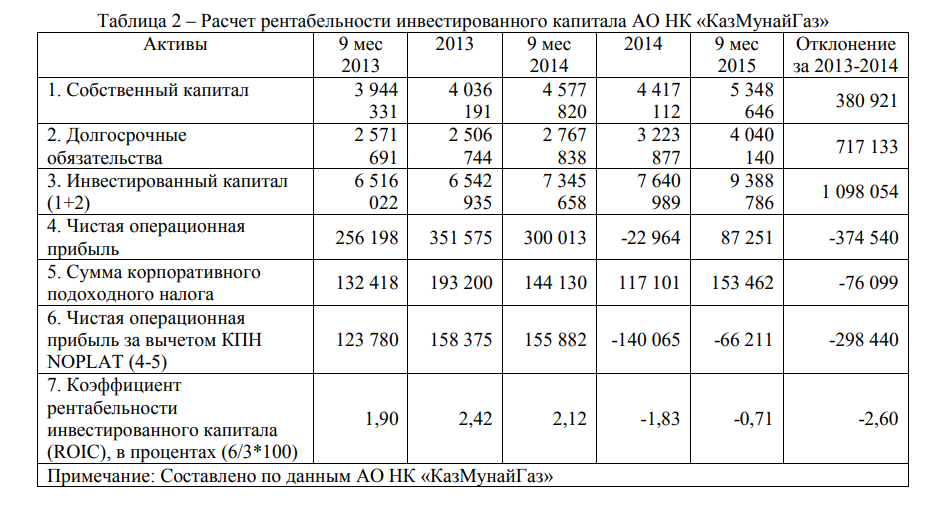

В качестве конкретного выражения нормы дохода на инвестируемый капитал по нашему мнению необходимо использовать величину рентабельности инвестированного капитала (ROIC), так как посредством установления (утверждения) именно данной величины собственники компании демонстрируют свои требования к минимально требуемой доходности сопоставимого по рискам альтернативного вложения средств. Показатель ROIC часто используется как индикатор способности компании генерировать добавленную стоимость по отношению к другим компаниям (бенчмаркинг). Высокий (относительно) уровень ROIC рассматривается как подтверждение силы компании и наличия сильного менеджмента. Тем не менее, к нему нужно относиться с особой осторожностью. Слишком сильная фокусировка на ROIC может также свидетельствовать и о плохом менеджменте, который занимается исключительно выжиманием прибыли, игнорируя возможности роста и разрушая стоимость компании в дальней перспективе [4]. Рассчитаем коэффициент рентабельности инвестированного капитала (ROIC), представляющий собой отношение чистой прибыли компании к среднегодовому объему инвестированного капитала (таблица 2).

Таблица 2 – Расчет рентабельности инвестированного капитала АО НК «КазМунайГаз»

Из данных таблицы 2 видно, что рентабельность инвестированного капитала АО НК «КазМунайГаз» на протяжении всего анализируемого периода ниже средневзвешенной стоимости капитала. Из проведенных расчетов видно, что АО НК «КазМунайГаз» в течение анализируемого периода не улучшало благосостояние своих акционеров, поскольку это возможно лишь при условии, если рентабельность инвестированного капитала превышает средневзвешенную стоимость капитала. Таким образом, уровень управления структурой капитала АО НК «КазМунайГаз» находится на достаточно низком уровне.

Таким образом, проведенное исследование показало, что АО НК «КазМунайГаз» пренебрегает научными подходами к вопросу управления стоимостью капитала, что является ошибкой, поскольку от соотношения между собственным и заемным капиталом зависит результат деятельности компании и еѐ состояние в будущем. Поэтому первоочередной задачей должно быть формирование наиболее приемлемой структуры капитала предприятия для его дальнейшей эффективной деятельности. В связи с этим в современных условиях возрастает роль стратегического анализа капитала предприятия, целью которого является эффективное и стабильное функционирования компании. Итак, руководству нужно четко определить, за счет каких финансовых ресурсов будет сформирован капитал предприятия. От этого будет зависеть состояние и результаты деятельности компании в будущем.

Список использованной литературы

- Жуйриков К.К., Раимов С.Р. Корпоративные финансы. Учебник. - Алматы: Алматинская академия экономики и статистики, 2004. - 512 с.

- Кошкарбаев К.У. Финансовые ресурсы корпорации: теория, практика и менеджмент/ Алматы, ТОО «Издательство LEM», 2004. - 182 с.

- Данные АО НК «КазМунайГаз»

- Ченг, Ф.Ли. Финансы корпораций: теория, методы и практика У Ф.Ли Ченг, Дж.И. Фин- - М.: ИНФРА-М, 2010. – 680 с.