Эффективность деятельности предприятий в значительной степени зависит от эффективности использования активов (имущества) организации – один из важнейших критериев для решения вопроса о целесообразности вложения средств в данную организацию, предприятие, инвестиционный проект.

Одним из наиболее правильных, признанных и широко применяемых обобщающих показателей меры эффективности активов организации является коэффициент доходности - прибыльности, представляющий собой отношение чистого дохода к общим активам, т.е. авансированному капиталу для получения этого дохода, прибыли. Уровень доходности активов целесообразно сравнивать с альтернативными путями использования капитала, как например, доходом, полученным предприятием, подтвержденными той же степени риска [1].

Как показатель эффективности управления уровень доходности авансированного капитала является индикатором его качества.

Как измеритель способности организации зарабатывать достаточный доход для инвестирования в сочетании с характеристикой эффективности управления уровень доходности авансированного (общего) капитала является надежным показателем долговременного финансового здоровья предприятия, В этой связи он представляет большой интерес для инвесторов и кредиторов долгосрочных кредитов и займов.

Важность использования этого показателя для прогнозирования дохода (прибыли) заключается в том, что он обеспечивает взаимосвязь дохода, которая организация предполагает получить, с активом - общим капиталом предприятия , что повышает реальность прогнозирования.

Уровень доходности активов - общего капитала играет важную роль в принятии инвестиционных решений на предприятии, а также при разработке стратегических финансовых планов. В дальнейшем при анализе стоимости имущества предприятия, исчисляются показатели, характеризующие эффективность использования активов [2].

В соответствии с международными стандартами наиболее важным показателем, характеризующим эффективность использования имущества, является рентабельность активов, исчисляется по формуле:

Р активов = Чистый доход / Среднегодовая стоимость имущества х 100%

Данный показатель, исчисляемый в процентах характеризует сумму дохода, приходящегося на вложенные активы. В таблице 1 приведен расчет рентабельности предприятия.

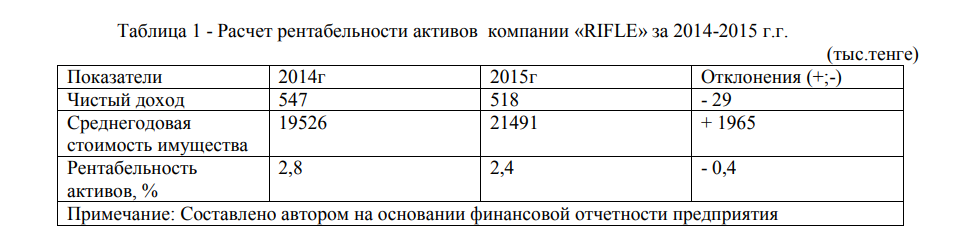

Таблица 1 - Расчет рентабельности активов компании «RIFLE» за 2014-2015 г.г. (тыс.тенге)

Как видно из приведенных расчетов за анализируемый период снизилась рентабельность активов на 0,4% и на конец 2015 года составила 2,4%, что означает, что на каждую вложенную тысячу тенге предприятия получает 24 тенге дохода.

Основными причинами снижения явились снижение чистого дохода и рост среднегодовой стоимости имущества.

В современных экономических условиях хозяйствования предприятий бизнеса рентабельность оценивается с учетом уровня инфляции. В целом, для независимого и имеющего устойчивое финансовое положение предприятия, рентабельность активов должна быть выше коэффициента инфляции. При анализе баланса действующего в современных условиях большое значение имеет исчисление рентабельности текущих активов, то есть мобильных средств [3].

Наиболее важным для предприятия является получение высокой рентабельности мобильных средств. Рентабельность мобильных средств характеризует, сколько процентов чистого дохода приходится на вложение в оборотные средства предприятия.

Р мобилизованных = Чистый доход / Среднегодовая стоимость мобильных средств х 100% средств

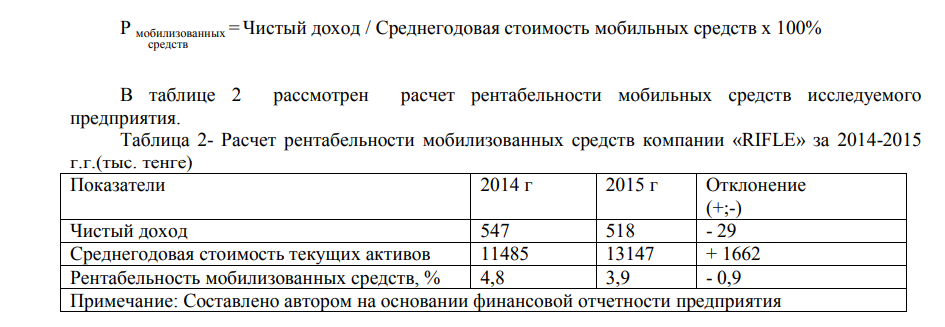

В таблице 2 рассмотрен расчет рентабельности мобильных средств исследуемого предприятия.

Таблица 2- Расчет рентабельности мобилизованных средств компании «RIFLE» за 2014-2015 г.г.(тыс. тенге)

По результатам проведенных расчетов можно сделать вывод, что за анализируемый период на предприятии снизилась рентабельность текущих активов на 0,9% и на конец 2015 года составила 3,9%, то есть каждая вложенная в мобилизованные активы тысяча тенге приносит 39 тенге дохода.

Основными факторами, снижающими рентабельность мобилизованных активов, явились снижение чистого дохода и увеличение среднегодовой стоимости текущих активов. При анализе стоимости имущества исчисляется коэффициент, характеризующий долю мобильных средств в стоимости имущества, называемый коэффициентом мобильности.

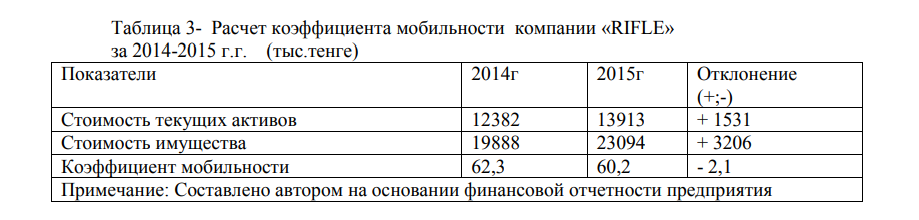

Финансовой службе предприятия необходимо тщательно следить за данным коэффициентом мобильности, так как чем выше этот показатель, тем выше возможности получения предприятием чистого дохода.

При исчислении коэффициента мобильности используется следующая формула:

К мобильности= Стоимость мобильных средств / Стоимость имущества х 100% В таблице 3 произведен расчет коэффициента мобильности

Таблица 3- Расчет коэффициента мобильности компании «RIFLE» за 2014-2015 г.г. (тыс.тенге)

По результатам расчетов коэффициента мобильности можно сделать выводы о том, что за анализируемый период он снизился на 2,1% и на конец 2015 года составил 60,2%.

Основным фактором снижения коэффициента мобильности явилось превышение темпов роста имущества над темпами роста текущих активов из-за вложения средств в обновление, приобретение основных средств, нематериальных активов.

Основную долю в активах баланс а предприятия составляют основные средства и нематериальные активы, используемые в производственно-хозяйственной деятельности в длительном периоде деятельности.

Авансированные для производственно-хозяйственной деятельности производственные фонды выступают в трех формах: производительной, товарной и денежной. Задача основных производственных фондов в обеспечении непрерывности производства и воспроизводства.

Основополагающим фактором эффективности использования основных производственных фондов, влияющий на уровень рентабельности и финансовое положение организации является воспроизводство и оборачиваемость основных производственных фондов.

Поэтому, структура, состояние, годность, износ основных средств это один из важнейших факторов эффективности основной деятельности организации, а, следовательно, эффективности и повышения деловой активности, финансовой устойчивости предприятия.

Литература

- Окаев К.О., Смагулова Н.Т., Яновская О.А. и др. Предпринимательство в Республике Казахстан. – Алматы: Экономика,

- Грибов В.Д. Основы бизнеса. – Москва: Финансы и статистика,

- Колесников С.Н. Инструментарий бизнеса: современные методологии управления предприятием. – Москва,2001.