В строительной деятельности есть своя специфика, которая отражается на порядке ведения бухгалтерского учета в строительстве и налоговом учете работающих в данной сфере компаний. В соответствии с Уставом ООО «СтройТрест» обязан осуществлять оперативный и бухгалтерский учет результатов финансово-хозяйственной деятельности, составлять Государственную статистическую отчетность, отчитываться о результатах деятельности в порядке и сроки, устанавливаемые законодательством Российской Федерации. На предприятии ООО «СтройТрест» применяют общую систему налогообложения. Бухгалтерский учет в организации осуществляется средствами программы 1С Бухгалтерия.

Бухгалтерский учет в ООО «СтройТрест» – это сплошное, непрерывное отражение фактов хозяйственной деятельности предприятия на основании первичных документов. На предприятии ведется оперативный бухгалтерский и статистический учет, что позволяет предприятию не допустить потерь и брака, увеличивать прибыль. Предприятие организует работу бухгалтерского учета таким образом, чтобы она отвечала следующим требованиям: достоверность, своевременность, сопоставимость, доступность, экономичность.

При организации бухгалтерского учета в строительной организации руководствуются следующими принципами:

- нормативное регулирование бухгалтерского учета;

- постоянное повышение роли бухгалтерского учета в обеспечении пользователей бухгалтерской информации;

- использование в бухгалтерском учете принципов управления.

Бухгалтерский учет строительной организации имеет особенности, которые отличают его от других видов хозяйственного учета (оперативного, статистического, налогового), а именно:

функции бухгалтерского учета ограничиваются рамками конкретной организации;

- в системе бухгалтерского учета имеет место сплошное отражение всех без исключения хозяйственных операций, которые осуществляются в организации;

- непрерывность отражения во времени происходящих хозяйственных фактов;

- каждый хозяйственный факт оформляется документально при помощи первичного документа или машинного носителя информации, который имеет правовую основу;

- все имущество, обязательства и хозяйственные процессы отражаются в денежном выражении путем обобщения натуральных показателей;

- взаимосвязанность отражения хозяйственной деятельности, обусловленная взаимной зависимостью совершающихся фактов;

- использование своих специфических методов обработки данных, которые не применяются в других видах учета или применяются не всегда.

Другими словами, бухгалтерский учет формирует показатели, по которым можно делать выводы о величине имущества, обязательств, капитале организации, а также об их структуре. Данные учета незаменимы при планировании, прогнозировании и принятии текущих управленческих решений. К настоящему моменту можно выделить следующие основные задачи бухгалтерского учета строительной организации ООО «СтройТрест »:

формирование полной и достоверной информации о деятельности строительной организации и ее имущественном положении, необходимой внутренним пользователям бухгалтерской отчетности — руководителям, персоналу, а также внешним — учредителям, участникам, инвесторам, кредиторам, партнерам и другим пользователям бухгалтерской отчетности;

обеспечение необходимой информацией внутренних и внешних пользователей бухгалтерской отчетности для контроля за соблюдением законодательства Российской Федерации при осуществлении строительной организацией хозяйственных операций, а также за их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых ресурсов в соответствии с утвержденными нормами, нормативами и сметами на строительные работы;

предотвращение отрицательных результатов хозяйственной деятельности строительной организации и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

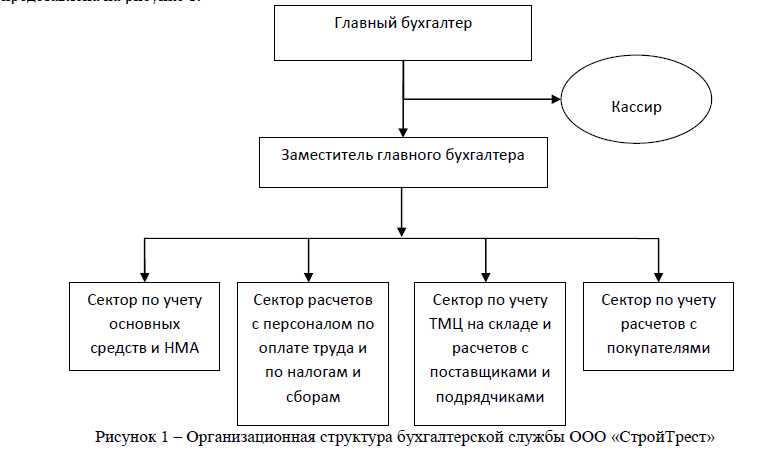

Организационная структура бухгалтерской службы предприятия ООО «СтройТрест» представлена на рисунке 1.

Рисунок 1 – Организационная структура бухгалтерской службы ООО «СтройТрест» В этих целях ООО «СтройТрест» осуществлял постановку бухгалтерского учета:

- самостоятельно устанавливает организационную форму бухгалтерской работы, исходя из конкретных условий хозяйствования;

- определяет в установленном порядке форму и методы бухгалтерского учета, а также технологию обработки учетной информации;

- разрабатывает систему внутрипроизводственного учета, отчетности и контроля;

- формирует в установленном порядке учетную политику.

Возглавляет бухгалтерскую службу главный бухгалтер, который является должностным лицом предприятия и осуществляет непосредственное руководство бухгалтерской службой этого предприятия. Главный бухгалтер непосредственно подчиняется руководителю предприятия, им же назначается на должность и освобождается от должности. Кроме того, без подписи главного бухгалтера денежные и расчетные документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению. В обязанности главного бухгалтера входит осуществление достоверного бухгалтерского учета и отчетности на предприятии, сохранность материально-технических ценностей, руководство коллективом бухгалтерии.

Согласно действующим нормативным правовым актам главный бухгалтер предприятия ООО «СтройТрест» обеспечивает:

- соответствие осуществляемых хозяйственных операций законодательству РФ;

- контроль за движением имущества и выполнением обязательств;

- визирование документов, которыми оформляются хозяйственные операции с денежными средствами;

- контроль за правильностью ведения кассовой книги;

- составление достоверной бухгалтерской отчетности на основе первичных документов и бухгалтерских записей и представление ее в установленные сроки соответствующим органам;

- формирование учетной политики предприятия;

- проведение проверки организации бухгалтерского учета и отчетности в производственных единицах предприятия, а также в производствах и хозяйствах, выделенных на отдельный баланс,

- своевременный инструктаж работников по вопросам бухгалтерского учета, контроля и отчетности.

Главный бухгалтер обязан

- обеспечить сохранность бухгалтерских документов, оформление и передачу их в установленном порядке в архив;

- тщательно контролировать взыскание в установленные сроки дебиторской и погашение кредиторской задолженности, соблюдения платежной дисциплины; тщательно контролировать законность списания с бухгалтерских балансов недостач, дебиторской задолженности и других потерь ;

- вести в установленном порядке учет доходов (расходов) и объектов налогообложения предприятия, если такая обязанность предусмотрена законодательством о налогах и сборах;

- представлять в налоговый орган по месту учета в установленном порядке и в сроки налоговые декларации по тем налогам, которые предприятие ООО «СтройТрест» обязано уплачивать.

Для хранения наличных денег и выполнения денежных расчетов на предприятии имеется касса. Порядок работы с наличными деньгами в ООО «СтройТрест» осуществляется в соответствии с Положением о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утвержденным Банком России 12.10.2011г. №373-П [2].

Для ведения кассовых операций в штате строительной организации предусмотрена должность кассира, который несет полную материальную ответственность за сохранность всех принимаемых им денежных средств и прочих ценностей в кассу. Его назначают приказом руководителя организации. Кассир несет полную материальную ответственность за сохранность принятых им ценностей и обязан возместить ущерб, причиненный организации как в результате умышленных действий, так и при недобросовестном или небрежном выполнении обязанностей, предусмотренных должностной инструкцией.

Учетная политика ООО «СтройТрест» является основным документом, регламентирующим ведение бухгалтерского учета. Строительная организация, руководствуясь законодательством Российской Федерации о бухгалтерском учете, нормативными актами органов, регулирующих бухгалтерский учет, самостоятельно формирует свою учетную политику исходя из структуры, отрасли и особенностей своей деятельности. Учетная политика ООО «СтройТрест» сформирована главным бухгалтером на основе положения по бухгалтерскому учету и утверждена руководителем общества.

Нормативной базой для формирования и раскрытия учетной политики общества являются ПБУ 1/2008 Положение по бухгалтерскому учету «Учетная политика организации», утвержденное приказом Минфина России от 06.10.2008 г. №106н (в ред. Приказа Минфина РФ от 18.12.2012 г.) [3] и Налоговый Кодекс РФ (часть II) [1].

Учетная политика ООО «СтройТрест» определяет порядок организации бухгалтерского учета на предприятии и содержит совокупность способов его ведения, к которым относятся:

- методы группировки и оценки фактов хозяйственной деятельности и погашения стоимости активов;

- приемы организации документооборота и инвентаризации;

- способы применения счетов бухгалтерского учета и системы учетных регистров.

Таким образом, бухгалтерский учет в строительных организациях является одним из самых проблемных направлений современного бухгалтерского учета. Кардинально меняющиеся законодательные акты и нормативные документы, организационно-технические и экономические особенности строительства оказывают существенное влияние на изменения методики бухгалтерского учета отрасли.

Литература:

- Налоговый кодекс Российской Федерации (часть вторая) [Текст]: федер. закон от 05.08.2000 г. №117-ФЗ в ред. от 28.12.2013г. // Российская газета – 30.12.2013. – №295

- Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации [Текст]: положение утв. Банком России 10.2011г. № 373-П. // Вестник Банка России. – 30.11.2011. – №66

- Об утверждении положений по бухгалтерскому учету (вместе с «Положением по бухгалтерскому учету «Учетная политика организации» (ПБУ 1/2008)», «Положением по бухгалтерскому учету «Изменения оценочных значений» (ПБУ 21/2008)») [Текст]: приказ Минфина России от 06.10.2008 №106н в ред. от 18.12.2012 // Российская газета. – 25.02.2013. – №40