Торговля играет важную роль в осуществлении политики государства по процветанию и улучшению благосостояния народа.

В торговлю вовлечены основная часть населения страны либо в качестве продавцов, либо в качестве покупателей. Торговлю можно отнести к той части хозяйственной деятельности, где происходит оборот, купля и продажа товаров. Продавцами, и покупателями выступают юридические и физические лица, индивидуальные предприниматели.

В деятельности торговых организации происходят хозяйственные операции, связанные с оборотом, приобретением, транспортировкой, продажей, приемкой, погрузкой и разгрузкой, хранением, доставкой покупателям, уценкой, списанием и др. Приобретения и продажа товаров непосредственно связаны с движением денежных потоков в организации, образованием и погашением задолженностей продавцов и покупателей. Все эти операции относятся к финансово- хозяйственной деятельности торговых организации.

Продажей товарами народного потребления занимаются крупные специализированные торговые организации - акционерные общества, товарищества с ограниченной ответственностью, а также частный сектор и промышленные предприятия через свои фирменные магазины.

Основным фактором торгового процесса является труд, где имеется вклад людей в производство в форме непосредственного расходования интеллектуальных и физических усердий.

Для обеспечения нормальной деятельности торговая организация должна иметь для торговли помещения, склады, торговое оборудование, холодильники, транспортные средства и др. Чтобы приобрести необходимое имущество, нужны средства - источники формирования имущества. К ним причисляются вклады собственников, займы, кредиты, прибыль организации, целевое финансирование, безвозмездные поступления, задолженность поставщикам и покупателям. За счет этих источников формируются основной и оборотный капитал торговых организации, промышленных предприятий в Республике Казахстан [4].

Обозначенные объекты усиливают роль и значение бухгалтерского учета в торговле. Бухгалтерский учет является одной из важнейших функций управления, как в странах с развитой рыночной экономикой, так и в Республике Казахстан.

Бухгалтерский учет - это система сбора, измерения, регистрации, обработки и передачи информации в денежном выражении о хозяйственных операциях юридического лица, его имуществе, источниках формирования этого имущества, возникновении и движении обязательств организации. (3)

Вначале бухгалтерский учет, баланс, двойная запись и инвентаризация возникли именно в торговле. Ведение бухгалтерского учета в торговой организации должно быть строго регламентировано, законодательными, нормативными документами РК [1].

Таблица 1 Законодательно-нормативные документы по бухгалтерскому учету

|

1-й уровень |

Закон «О бухгалтерском учете», Гражданский кодекс РК, Другие законы по бухгалтерскому учету, Указы Президента РК Постановления Правительства РК |

|

2-й уровень |

Положения по бухгалтерскому учету (МСФО) |

|

3-й уровень |

Нормативные документы Минфина Казахстана: приказы, методические рекомендации, инструкции, комментарии, письма |

|

4-й уровень |

Нормативные документы других министерств и ведомств |

|

5-й уровень |

Приказ по учетной политике организации, другие рабочие документы организации |

Комитетом РК по торговле утверждены:

- Методические рекомендации по бухгалтерскому учету затрат, включаемых в издержки обращения и производства, и финансовых результатов на предприятиях торговли и общественного питания

- Методические рекомендации по учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли.

Бухгалтерский учет в торговле ведется таким образом, чтобы в максимальной степени удовлетворять потребности управления в информации.

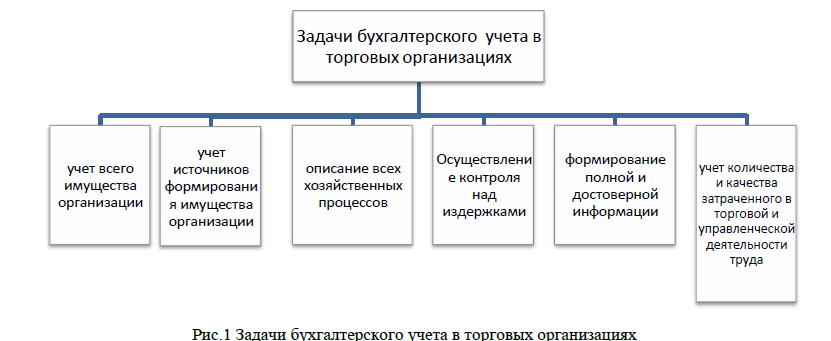

Задачи бухгалтерского учета в торговых организациях представлены на рис.1

Рис.1 Задачи бухгалтерского учета в торговых организациях

В заключение следует отметить, что, согласно закону «О бухгалтерском учете», ответственность за организацию бухгалтерского учета и соблюдение законодательства при выполнении хозяйственных операций несут руководители организаций.

Литература:

- Закон РК «О бухгалтерском учете и финансовой отчетности» (с изменениями и дополнениями) от 28.02.2007г. № 234-III 3РК. Алматы: ТОО «Изд. LEM», 2007 г.

- Международные стандарты финансовой отчетности: Пер. полного офиц. текста Междунар. стандартов фин. отчетности принятых в ЕС по сост. на 3 1 января 2007 г. - М.: Аскери-АССА, 2007. - 1060 с.

- Назарова В.Л. Бухгалтерский учет хозяйствующих субъектов. Алматы, 2005г.

- Нурсеитов Э.О. Бухгалтерский учет в организациях / Учебное пособие. – Алматы, 2007г.

- Сейдахметова Ф. Современный бухгалтерский учет. Алматы, 2005 г.