С 1 июля 2014 года в Казахстане на добровольной основе появилась возможность выписывать счета-фактуры в электронном виде. Однако с 15 декабря 2015 года в связи с вступлением Республики Казахстан в ВТО нормативными актами РК (Приказом МФ РК № 640 от 09.12.2015, Решении совета Евразийской экономической комиссии № 59 от 14.10.2015) был предусмотрен особый порядок учета товаров, для которых могли быть применены ставки пошлин ВТО при импорте. В частности для таких товаров предполагается обязательная выписка счетов-фактур в электронном виде при их реализации, вне зависимости от того, каким образом выполняется реализация – на экспорт, или внутри Республики. В соответствии с пунктом 2 статьи 4 Протокола «О некоторых вопросах ввоза и обращения товаров на таможенной территории Евразийского экономического союза», Республика Казахстан обязана обеспечить прослеживаемость некоторых категорий товаров и произведенной из них продукции, а так же исключить возможность вывоза на территорию других государств – членов ЕАЭС – товаров, ввезенных в Казахстан по пониженным ставкам таможенных пошлин [3]. Электронные счета-фактуры являются инструментом такого учета. Приказом Министерства финансов РК № 640 от 09.12.2015 утверждена Инструкция по организации системы учета отдельных товаров при их перемещении в рамках взаимной трансграничной торговли государств-членов Евразийского экономического союза [4]. В соответствии с указанной инструкцией налогоплательщик обязан выписывать счета-фактуры в электронном виде при реализации товаров, включенных в Перечень:

- ввезенных ранее на территорию Республики Казахстан из третьих стран;

- ввезенных ранее на территорию Республики Казахстан из государств-членов ЕАЭС;

- произведенных ранее на территории Республики Казахстан.

Таким образом, государственными органами предполагается мониторинг операций не только с товарами, которые были импортированы в РК, но и операций с товарами, произведенными в Республике. С 2016 года на электронную документацию должны перейти отдельные участники внешнеэкономической деятельности - уполномоченные экономические операторы, владельцы складов временного хранения и т.д., а с 2017 года выписка электронных счетов-фактур станет обязательной для всех плательщиков налога на добавленную стоимость в РК.

Электронная документация представляет собой набор документов, в котором информация представлена в электронно-цифровой форме и удостоверена посредством электронной цифровой подписи.

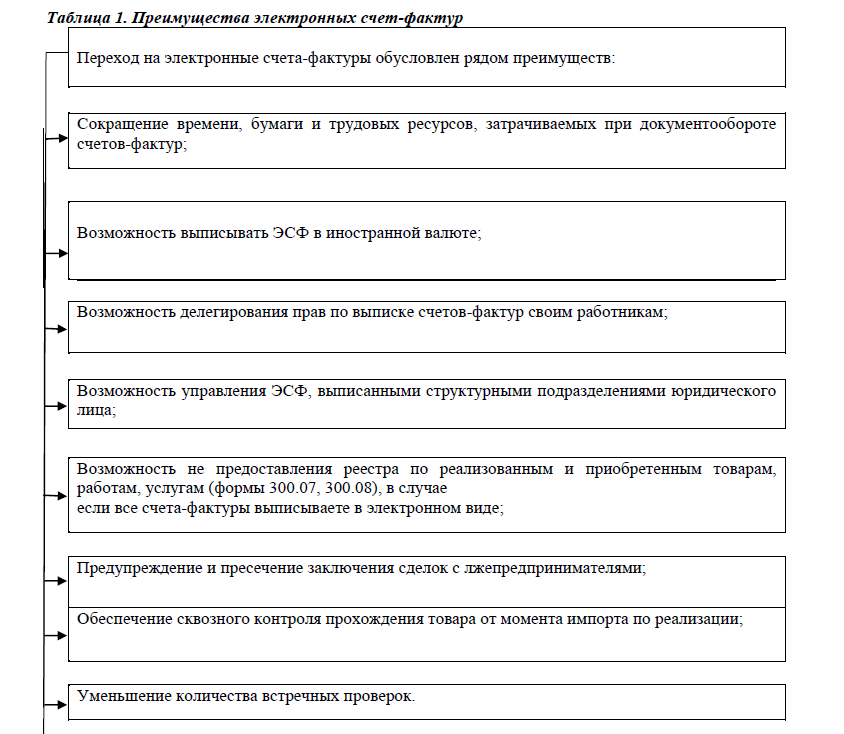

Таблица 1. Преимущества электронных счет-фактур

А для осуществления работы с ЭСФ необходимо:

- Сертификат электронно-цифровой подписи, полученный в Национальном удостоверяющем центре РК;

- Интернет;

- Заявление.

Анализируя весь исследуемый выше материал можно отметить, что дальнейшее внедрение и развитие электронных счет-фактур имеет свои перспективы:

- С развитием ИС ЭСФ в системе будет реализована возможность осуществлять документооборот по сделке полностью в электронном виде. Предоставляется возможность разрабатывать электронные форматы договоров, актов выполненных работ, накладных. Тогда все документы можно будет создать на сайте ИС ЭСФ, либо загрузить из учетной бухгалтерской системы. Документы будут проходить форматно-логический контроль, который будет выявлять ошибки в их оформлении, и заверяться электронной цифровой подписью.

- Возможность реализации единого справочника товаров, работ, услуг.

Справочник товаров, работ и услуг будет представлять собой систематизированный перечень товаров, работ и услуг с присвоенными кодами в соответствии с классификацией, основанной на классификаторе продукции по видам экономической деятельности. Внедрение единого справочника в системе ИС ЭСФ позволит налогоплательщикам:

- осуществлять качественный мониторинг и анализ цен на конкретные товары, работы и услуги по стране;

- унифицировать наименования товаров, работ и услуг;

- произвести интеграцию с международными товарными классификаторами и базами данных.

- Третья перспектива заключается в рассмотрении вопроса об отмене выписки сопроводительных накладных на алкоголь и нефтепродукты при реализации алкогольной продукции или нефтепродуктов, в случае если счет-фактура выписана в электронной форме.

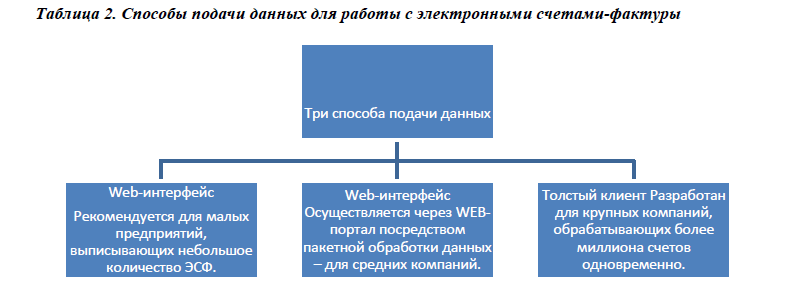

Для подачи данных в ЭСФ используются следующие способы подачи информации:

Таблица 2. Способы подачи данных для работы с электронными счетами-фактуры

Несмотря на то, что выписка ЭСФ началась 1 июля 2014 года, результаты за месяц показали, что в августе 2014 года было зарегистрировано 350 пользователей ИС ЭСФ и было выписано 20 тыс. электронных счетов-фактур. Дальнейшее развитие ИС ЭСФ показало, что на 1 октября 2015 года число пользователей системы увеличилось до 25 786, а выпуск счет-фактур достиг 716 209.

В заключение можно сказать, что дальнейшее развитие ЭСФ имеет перспективное будущее и ряд преимуществ для ее пользователей. Однако не стоит забывать о том, что любые изменения всегда требуют больших затрат. Учитывая нынешнее кризисное положение Казахстана можно сказать, что введение ЭСФ повлекут за собой увеличение затрат как плательщиков, так и государства. В данном случае затраты будут касаться не только создания электронного ключа, но необходимы будут также затраты дополнительный персонал и возможное его обучение.

Литература:

- Проект Закона Республики Казахстан «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам налогового и таможенного администрирования».

- Доклад Комитета государственных доходов Министерства финансов Республики Казахстан. http://www.tks.ru/news/law/2015/10/19/0003 4.http://tengrinews.kz/zakon/pravitelstvo_respubliki_kazahstan_premer_ministr_rk/evrazes/id- V1500012402/