Сегодня промышленные предприятия активно развивают процессный менеджмент (в России таких организаций более 1,6 млн) [1]. Их процессные ландшафты в зависимости от классификационной детализации пронизывают сотни и тысячи ресурсных потоков, потери экономических ресурсов утяжеляют себестоимость продукции и сокращают финансовые результаты. Причины потерь экономических ресурсов, по оценке Э. Деминга, в 84 случаях из 100 заключены в системных ошибках бизнес-процессов организации [2]. Оценивать и управлять риском таких ошибок операционным риском – сейчас становится все более актуальной задачей.

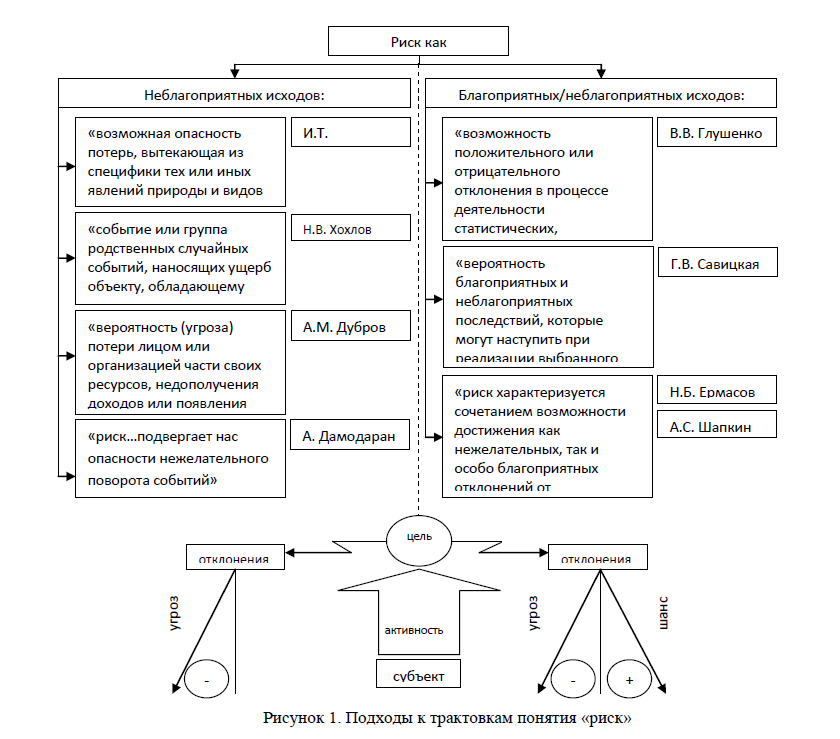

Понятие «риск» широко используется обществом в течение длительного времени. В настоящее время можно выделить значительное количество исследований, книг и публикаций, посвященных данному феномену, тем не менее, данная научная область остается глубоко дискуссионной. Природа риска двойственна - анализ современной научной литературы по вопросам управления рисками позволяет выделить противоположные подходы к трактовке понятия «риск» (рисунок 1).

Рисунок 1. Подходы к трактовкам понятия «риск»

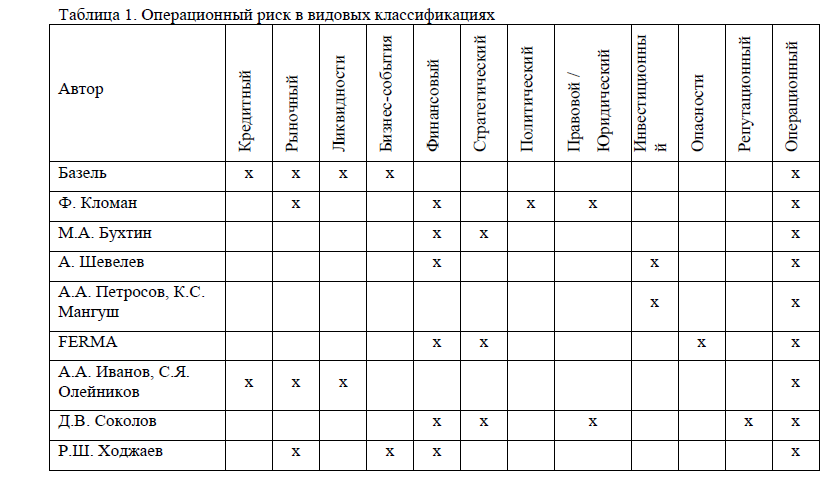

Среди исследователей нет единства в понимании основополагающей категории риск- менеджмента - понятия «риск», хотя в последние 20 лет вопросы определения и классификации риска рассматривались учеными: А.П. Альгиным, И.Т. Балабановым, В.А. Боровковой, В.П. Буяновым, К.А. Кирсановым, Л.М. Михайловым, П.Г. Грабовым, О.В. Забелиной, Н.Д. Ильенковой, Р.М. Качаловым и др. Исследователи под риском понимают разные категории: «опасность», «событие», «вероятность», «возможность», «сочетание вероятности и последствий» и т.д. Данные категории являются различными атрибутами комплексного понятия «риск». Неотъемлемым атрибутом риска является наличие целенаправленной деятельности субъекта, осуществляемой в условиях неопределенности, приводящей к отклонению достигнутого результата от планируемого. Таким образом, риск - это мера возможности отклонения достигнутого результата от запланированного активным субъектом вследствие действия факторов неопределенности. В настоящее время в теории управления рисками не разработано их общепринятой и исчерпывающей классификации. И.Т. Балабанов, Г.В. Чернова, Н.Б. Ермасова, А.С. Шапкин, Л.М. Макаревич, В.Н. Вяткин и др. применяют значительное число классификационных критериев: причина возникновения; продолжительность действия; типичность последствий; специфика исходов; частота возникновения; существенность последствий и т.д., что создает методические трудности при категоризации рисков и приемов управления ими. При этом различными авторами предлагается выделять финансовый, стратегический, политический, правовой, инвестиционный, кредитный, рыночный и т.д. риски. Среди профессиональных риск-менеджеров стандартной классификацией рисков является классификация, применяемая в рамках Базельского соглашения по капиталу [3]. Лишь немногочисленная группа исследователей выделяют операционный риск как самостоятельный объект управления (таблица 1). В экономической литературе понятие «операционный риск» начинает использоваться во второй половине 90-х гг. 20 века и является относительно новым. Термин «операционный риск» для обозначения специфической категории рисков был впервые применен в 1993 г. в исследовании Группы тридцати (G-30), содержащем рекомендации по управлению рисками с помощью производных финансовых инструментов. Группой тридцати операционный риск определялся как «прочие виды рисков, отличные от рыночных и кредитных» [4].

Таблица 1. Операционный риск в видовых классификациях

В последние годы сущность операционного риска активно исследовалась применительно к специфике кредитных организаций, как в России, так и за рубежом. Значительные наработки в данной области связаны с деятельностью Базельского комитета по банковскому надзору при Банке международных расчетов [3]. В среде производственных предприятий понятие операционного риска не распространено, общепризнанное определение отсутствует, а число работ, рассматривающих данное понятие применительно к специфике промышленного предприятия, не велико. Так, в работах А.А. Рудского, М.Г. Бекировой, О.В. Енгалычева, И.А. Драгуна, Н.В. Штыриковой, А.Ю. Алешиной, посвященных исследованию данного феномена, не приводится его четкой дефиниции. Банк России также письмом от 24.05.2005 г. «Об организации управления операционным риском в кредитных организациях» официально закрепил данный термин к применению в кредитно-финансовой среде [5]. Анализ определений операционного риска показывает, что они, в основном, отличаются степенью детализации и акцентированием внимания на разных аспектах риска, но в тоже время некоторые из них явно избыточны и логически неоднородны. Кроме того, в некоторых (за исключением литературы, посвященной управлению рисками в организациях финансового сектора) отечественных источниках по управлению рисками термин «операционный риск» непосредственно вообще не употребляется. В них данный тип риска рассматривается через его источники: природный, экологический, социальный, транспортный риски, риск персонала и другие - каждый из которых определяется как отдельный тип риска, что приводит к искажению понимания экономической природы операционного риска.

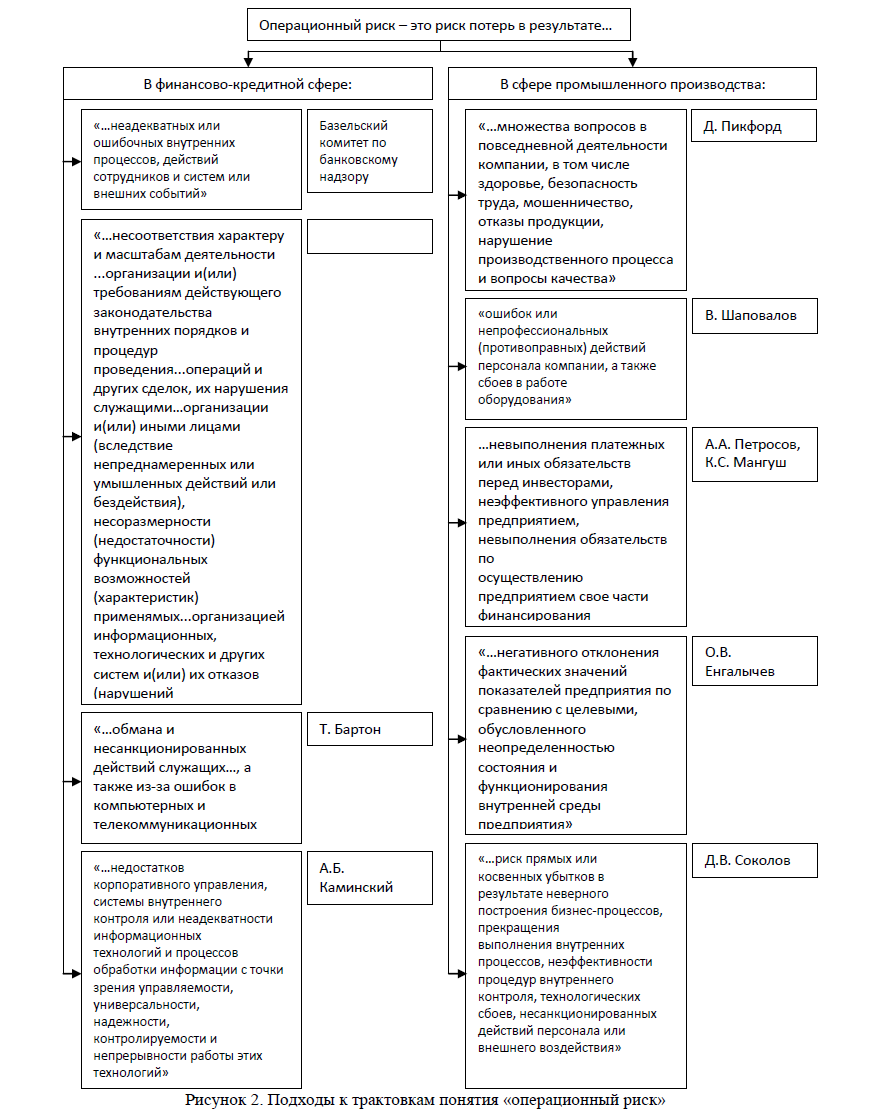

До сих пор в научном сообществе не выработано общепринятого определения термина «операционный риск» (рисунок 2)

Рисунок 2. Подходы к трактовкам понятия «операционный риск»

Анализ указанных определений операционного риска позволяет выделить принципиально разные подходы к пониманию сущности термина «операционный риск»:

- Операционный риск как риск основной производственной деятельности организации в противовес инвестиционной или финансовой. При этом к факторам операционного риска относят все факторы, влияющие на эффективность этой деятельности – факторы политического, рыночного риска, риска контрагента и т.д.

- Операционный риск как риск деятельности организации, обусловленный неопределенностью состояния и функционирования его внутренней среды, на которую влияют как собственно внутренние, так и внешние факторы. Операционный риск связан с любым бизнес- процессом организации и возникает как в производственной, так и в инвестиционной, финансовой и пр. деятельности предприятия и не включает в себя политические, рыночные риски, риски контрагента и т.д.

В термине «операционный риск», согласно англо-русскому словарю (от англ. operational risk), заложен следующий перевод слова «operational»: 1) операционный, 2) оперативный, 3) действующий, работающий, 4) относящийся к действию [6].

Как отмечает М.А. Бухтин, важным типологическим признаком операционного риска является то, что рисковые события возникают на объектах риска, являющихся бизнес-процессами (операционными процессами, бизнес-операциями, бизнес-линиями) организации. Последствия реализации рисков могут носить спекулятивный характер – риски-шансы / угрозы (рисунок 1), а операционного – чистые риски-угрозы. Для обозначения неблагоприятных последствий реализации риска И.В. Хохлов, В.С. Ступаков, Г.В. Чернова, используют разные категории: «ущерб», «потери», «убытки», дефиниции которых предложены Б.А. Райзбергом. Однако интерпретация данных категорий неоднозначна - они выводятся друг из друга, между ними сложно провести разграничение. Решая такое терминологическое противоречие, целесообразно обозначить последствия реализации операционного риска устоявшимся определением операционного риск-менеджмента - «операционные потери», т.е. потери экономических ресурсов.

Последние исследования ведущих компаний в области риск-мониторинга отечественного и мирового бизнеса компаний («Ernst and Young», «Marsh Risk Consulting», «РусРиск» и др.) свидетельствуют о повышении значимости операционного риска организации, сопряженного с потерями ресурсов по технико-производственным причинам [7]. Поэтому, в настоящее время особо остро стоит вопрос управления операционным риском, сопровождающимся систематическими потерями ресурсов в бизнес-процессах промышленных предприятий и финансовых институтов.

Литература:

- Процессно-ориентированный механизм адаптации социально-экономической системы Пензенской области к условиям высококонкурентной экономики [Электронный ресурс]. – Режим доступа: http://vernadsky.tstu.ru/pdf/2008/04g/40gpdf

- Deming, W.E. Quality, productivity, and competitive position. – Cambridge, MA.: Massachusetts Institute of Technology, Center for Advanced Engineering Study, 1982. – 373р.

- International convergence of capital measurement and capital A Revised framework. Comprehensive version / Basel Committee on Banking Supervision. - Basel: Bank for International Settlements Press & Communications, 2006. - 347p.

- Derivatives: practices and principles / Group of Thirty (G-30). - Washington: DC, - 76p.

- Письмо Банка России от 24.05.2005 № 76-Т «Об организации управления операционным риском в кредитных организациях» // Вестник банка России. - 2005. - № 28. - С. 15 - 19.

- Мюллер, В.К. Англо-русский словарь. - М.: «Алькор +», - 843с.

- Основные риски для бизнеса в 2013 году – ценовое давление и необходимость снижения затрат [Электронный ресурс]. – Режим доступа: http://www.ey.com/RU/ru/Newsroom/News-releases/Press-release-11-03-2013