Внедрение в Казахстане с 2017 года обязательного социального медицинского страхования позволит повысить ответственность за свое состояние здоровья среди населения. В данном исследовании были использованы передовой международный опыт и принцип социальной справедливости. Кроме того, медицинское страхование является одним из рычагов повышения экономической заинтересованности и ответственности организаций здравоохранения и медицинских работников за конечный результат своей деятельности, а также развития конкурентоспособной среды между медицинскими организациями Таким образом, основными недостатками исследуемых систем медицинского страхования в частности компенсации населения по состоянию здоровья, с нашей точки зрения, являются: отсутствие на сегодняшний день в Казахстане системы ОСМС как дополнительного источника финансирования в условиях ограниченных государственных расходов на систему здравоохранения в целом, а так же нет информированности у населения, которые не совсем понимают данный вопрос.

Основные модели финансирования в системе здравоохранения.

В мировой практике все системы здравоохранения имеют смешанную структуру финансирования, с преобладанием одной из 4 основных моделей: - бюджетная модель, основной источник финансирования - общее налогообложение. Эта модель распространена в 22 странах мира (Великобритания, Австралия, Канада и др.) из 54, гарантирующих всеобщий охват населения медицинской помощью; - социальное медицинское страхование (далее - СМС), финансируемое за счет обязательных солидарных взносов государства, работодателей и работника. Распространена в 30 странах мира из 54 (Германия, Франция, Япония, Корея); - частное медицинское страхование, финансируемое за счет добровольных взносов работодателей или самих работников (США до Реформы здравоохранения и защиты пациентов 2009 года); - накопительные счета здравоохранения, применяются преимущественно в Сингапуре. Финансируются исключительно за счет дохода работающих граждан. Бюджетная модель характеризуется высоким уровнем стабильности финансирования и социальной защищенности, однако практически не оказывает влияния на индивидуальную ответственность граждан за собственное здоровье и конкуренцию среди поставщиков медицинских услуг. Социальное медицинское страхование обеспечивает реализацию солидарной ответственности за здоровье всех социальных партнеров, создает стимулы для развития конкуренции, повышения качества и эффективности. Кроме того, при этой модели обеспечивается высокий уровень саморегулирования системы здравоохранения[1,2,3].

Мировая практика показывает, что системы СМС обеспечивают всеобщий охват населения медицинской помощью. Такие страны, как Эстония, Чехия, Венгрия и т.д. смогли достигнуть этого показателя при финансировании здравоохранения в пределах 5-8% к ВВП. Вне зависимости от целей внедрения и функционирования СМС в различных странах существуют общие механизмы функционирования и тенденции развития, которые обеспечивают устойчивость и эффективность СМС. Фонды СМС имеют высокий уровень автономии при высокой степени участия всех социальных партнеров в управлении через наблюдательные советы или другие органы. Существуют законодательно установленные механизмы саморегулирования деятельности различных элементов системы СМС: формирование органов управления, тарифообразование, оценка технологий, признание квалификации медицинских работников, аккредитация поставщиков медицинских услуг и т.д. Размер ставок страховых взносов, как и доля платежей работника и работодателя, колеблется в зависимости от уровня развития страны. К примеру, в Германии 14,1% от фонда оплаты труда, в Австрии от 6,5% (фермеры) до 11% (пенсионеры), во Франции 13,6%, в России 5,1% .

Одной из проблем медицинского страхования является конкуренция между страховыми фондами за пациентов. В этих условиях лица старшего возраста, имеющие хронические заболевания, дети и беременные являются нежелательными клиентами, ввиду высокого риска наступления страховых 6 случаев, и могут лишиться доступа к медицинской помощи из-за отказа предоставить страховую защиту или ее высокой стоимости. Для преодоления этого неравенства Всемирная организация здравоохранения (далее - ВОЗ) рекомендует формировать единый пул средств, что реализуется во многих странах с СМС путем создания только одного фонда (Корея, Япония, Венгрия и др.), либо поэтапного слияния фондов (Эстония), а также при помощи механизмов выравнивания рисков (Германия, Франция, Бельгия и др.). Классическим примером этого механизма является Германия, где страховые взносы, собранные свыше 130 страховыми фондами страны, аккумулируются в едином фонде выравнивания рисков и дополняются субсидиями из федерального бюджета. Сформированный пул средств корректируется с учетом поправочных коэффициентов пола, возраста, уровня дохода и состояния здоровья и перераспределяется между страховыми фондами.

Внедрение в Казахстане с 2017 года обязательного социального медицинского страхования позволит повысить ответственность за свое состояние здоровья среди населения.

Закон Республики Казахстан «Об обязательном социальном медицинском страховании», разработанный Министерством Здравоохранения и социального развития РК в рамках реализации Плана нации - 100 шагов по реализации пяти институциональных реформ. В данном исследовании были использованы передовой международный опыт и принцип социальной справедливости. Кроме того, медицинское страхование является одним из рычагов повышения экономической заинтересованности и ответственности организаций здравоохранения, медицинских работников за конечный результат своей деятельности, а также развития конкурентоспособной среды между медицинскими организациями.

В мире работают достаточно эффективные модели системы медицинского страхования. Финансирование системы здравоохранения в стране может осуществляться из государственного бюджета и/или путем обязательного и добровольного медицинского страхования[4,5].

Опыт Великобритании. В Великобритании действует, занимая лидирующие позиции, государственная система поддержки здравоохранения и медицинского страхования. Это целое направление социальной политики государства, которое в ходе своего развития только усиливало свое влияние и контроль над деятельностью медицинских и страховых организаций. Данная система доступна для населения при относительно низких затратах на медицинскую помощь. Большая часть средств выделяется из госбюджета и централизованно перераспределяется. В то же самое время это порождает монополию на оказание медицинских и страховых услуг. У пациентов, как правило, отсутствует возможность выбора врача и лечебного учреждения, усложнен контроль за деятельностью медучреждения со стороны пациентов.

Наибольшее распространение в таких странах, как Германия, Франция, Голландия, Австрия, Бельгия, Швейцария, некоторых государствах Латинской Америки, Японии имеет система, базирующаяся на принципах солидарности. Всем участникам этой системы дается возможность контролировать использование страховых средств, а застрахованным выбирать врача, медицинское учреждение. В данной системе есть и свои проблемы, например, как обеспечить равный доступ и оплату медицинской помощи, оказываемой лицам из групп повышенного риска (престарелые, малоимущие, инвалиды), равномерно распределить средства среди застрахованных. Страховая система финансируется из 3-х источников:

- страховые взносы предпринимателей - отчисления от доходов;

- заработки трудящихся - отчисления из заработной платы;

- средства государственного бюджета [5,6].

Опыт Германии. Первая страховая фирма Германии, предложившая клиентам медицинский страховой полис, появилась ещё в 1848 г. В немецкой системе - государство не финансирует здравоохранение (за исключением отдельных секторов), но при этом обеспечивает создание страховых фондов работодателями и работниками. Государство выполняет надзорную функцию над работой всей системы медицинского страхования, которая в Германии является децентрализованной. Функционирует примерно 1200 страховых фондов (или касс), которые созданы по профессиональному или территориальному принципу.

Таким образом, государственное страхование является основой здравоохранения Германии. Все работники, а также члены их семей с доходом, не превышающим определённую законом сумму, обязаны иметь медицинскую страховку. Сумма годового дохода, которая превышает обязательную для государственной медицинской страховки, меняется ежегодно. Согласно данным 2013 г., те, кто получает в год более чем 52200 €, могут решать самостоятельно, какая страховка им нужна - частная или государственная. Примерно 20% от общего числа застрахованных наряду с государственной имеют медицинскую страховку в частных компаниях (их около 50).

По системе государственного медицинского страхования основные медицинские услуги предоставляются бесплатно. Однако есть исключения, например, услуги стоматолога. При этом некоторые страховые кассы предлагают дополнительные пакеты услуг, например, при регулярном посещении стоматолога касса может оплатить 90%. Если застрахованный ведет здоровый образ жизни, не имеет вредных привычек, регулярно посещает спортзал и ни разу за год не обратился к врачу, то ему могут вернуть некоторую сумму денег. Детям (до 18 лет) все врачебные услуги и медикаменты покрываются страховкой [7,8,9].

Страхование в США. В основном система медицинского страхования в США организована на добровольной основе, а расходы по оплате страховки несет каждый гражданин самостоятельно. В США действует преимущественно частная система медицинского страхования, государственное регулирование в этой системе не предполагается, она децентрализована и обладает высоко развитой инфраструктурой страховых организаций.

Система медицинского страхования строится на том, что каждый гражданин США имеет право приобрести страховку за свои деньги (за исключением услуг стоматолога и окулиста). Страховка стоит не малых средств, поэтому, как правило, за работника это делает его работодатель, т.е. если человек работает на полной занятости, то работодатель предоставляет ему полный «социальный пакет», в который и входит определенный вид страховки.

Основное преимущество данной системы - высокое качество оказываемых медицинских услуг. Известно, что в США здравоохранение качественное и высокотехнологичное, но при этом оно дорогое и доступно не всем слоям населения в одинаковой мере. Исторически сложившийся факт - гражданин США должен сам заботиться о своем здоровье и врачи не обязаны оказывать бесплатную помощь, за исключением экстренных случаев.

Частные страховые планы бывают разные, это зависит в первую очередь от платежеспособности страхуемого или от выбора его работодателя. Как правила страховка покрывает какие-то определенные виды медицинских услуг, но если в случае заболевания сумма превышена, то застрахованный сам покрывает эти расходы. Обычно, 100% страховка покрывает профилактические посещения доктора раз в год, диагностику, связанную с этими профилактическими посещениями, иммунизацию. При этом лучшие тарифы предлагает каждая страховая компания при выборе врачей из ее сети. Большинство американцев имеют частную страховку от работодателя (58% населения), а также через программы «Медикейт» и «Медикер» (20%), 2% являются участниками системы добровольного медицинского страхования не по месту работы.

Таким образом, около 11,6% населения не имеют доступа к медицинскому страхованию. В их числе малообеспеченные, безработные, бездомные, а также семьи работников предприятий, которые не имеют системы медицинского страхования. Система медицинского страхования «Медикейт» предназначена для самых бедных слоев общества и является своеобразной социальной защитой.

Существует отдельная государственная программа страхования здоровья детей (SCHIP, StateChildren's HealthInsuranceProgram). Финансируется она из федерального бюджета и из бюджета штатов и позволяет обеспечить страхование детей из тех семей, которые зарабатывают слишком много, чтобы присоединить их к «Медикейт», но недостаточно для покупки частной страховки. В данный вид страховки обязательно включены медосмотры детей, иммунизация, пребывание в стационаре, стоматологическая помощь, лабораторные анализы и лучевая диагностика. Дополнительные услуги определяются на уровне властей штатов.

Акт о доступной медицинской помощи, получивший в народе название Obamacare, до сих пор вызывает в США горячие дискуссии. Оппоненты реформ не перестают утверждать, что обязательная страховка и качественное здравоохранение далеко не одно и то же [9,10,11,12].

Страховая медицина в Японии. По данным ВОЗ Япония занимает одно из первых мест по качеству медицинских услуг. Подтверждением тому является самый высокий показатель в мире по средней продолжительность жизни (мужчины - 79 лет, женщины - 86 лет). Доказывает высокую эффективность системы здравоохранения Японии и самая низкая младенческая смертность в мире.

Система медицинского страхования в Японии предполагает покрытие пациентом услуг до 30% стоимости. Существует одна специальная система страхования по уходу и две системы страхования здоровья:

Страхование работников по месту работы и членов их семей.

Такая система организована в частных компаниях, общественных организациях и государственных учреждениях. Страхование наемных работников организовано по производственному (профессиональному) принципу. Государственные служащие и работники крупных предприятий страхуются посредством страховых обществ, разделенных по профессиональному признаку. Взносы платят застрахованные, работодатели и государство. Застрахованный пациент при обращении в медучреждение оплачивает от 20 до 30% стоимости лечения. Размер взноса определяется заработком, но не превышает установленной нормы.

- Система национального страхования по месту жительства. Гарантирует медицинскую помощь мелким собственникам и членам их семей, а также инвалидам и неимущим. Страховой взнос небольшой, зависит от дохода и состава семьи и финансируется государством наполовину. Страхование организовано через местные органы власти.

- Страхование для оплаты услуг патронажного ухода. Эта система работает с 1997 г. и связана с одной из серьезных проблем - старением населения.

Интересно, что в стране восходящего солнца действует балловая система оплаты медицинских услуг. Другими словами, посещение врача, диагностика, оперативное лечение - все имеет свой балл, причем введена единая система расценок для всех медицинских учреждений Японии. Так, стоимость хирургической операции в 3-4 раза ниже, чем, например, в США.

Счета за лечение медицинских учреждений выставляет не страховым обществам или государственным структурам, а фондам оплаты медицинских услуг, которые проверяют сумму на соответствие общим стандартам лечения. Проверка длится иногда до 2 месяцев, и только после этого счета подлежат оплате.

Медицинская страховка в Японии покрывает большую часть стоимости амбулаторных услуг, а также лечения в стационаре. Застрахованные имеют неограниченную возможность выбора медицинского учреждения, а стоимость лекарственных средств они оплачивают сами, но не по рыночной цене, а по той, которая установлена государством.

Система медицинского страхования в Японии показывает высокую эффективность, взаимосвязанность и высокие результаты, сочетая в себе модели государственного и социального страхования, основанного на частных медицинских услугах, стоимость которых регулируется правительством.

Мировой опыт медицинского страхования разнообразен, главное, что ни одну из сложившихся моделей невозможно скопировать полностью, без учета отечественных реалий. Введение обязательного медицинского страхования ставит много вопросов, например, как обеспечить доступность всего населения к медицинским услугам, каким будет пакет этих услуг, как сбалансировать интересы граждан и государства? Главный же вопрос - как обеспечить высокое качество медицинского обслуживания для всего населения- пока остается открытым [13,14].

Основные контуры модернизации экономики очерчены в Концепции по вхождению Казахстана в число 30 самых развитых государств мира, при этом в качестве базовых ориентиров были взяты показатели стран - членов Организации экономического сотрудничества и развития (далее - ОЭСР).

Реализация данной стратегии потребует проведения преобразований в системе здравоохранения и её приближения к стандартам стран - членов ОЭСР ввиду наличия ряда проблем [11,15].

Так, Казахстан инвестирует в здравоохранение существенно меньше, чем развитые страны мира. Сравнение основных показателей систем здравоохранения стран - членов ОЭСР и Республики Казахстан показывают, что уровень общих расходов на здравоохранение в Казахстане (3,8 % от ВВП) всё ещё отстаёт от аналогичных показателей стран - членов ОЭСР (9,4 % от ВВП), а источники финансирования отрасли не диверсифицированы.

Остаётся нереализованным принцип солидарной ответственности государства, работодателей и граждан за своё здоровье. Существующая в республике политика финансирования здравоохранения за счёт общего налогообложения нивелирует финансовое участие работодателей, а их целевой вклад в развитие здравоохранения остаётся чрезвычайно низким [9].

Казахстан, инвестируя на цели здравоохранения меньше средств, чем страны с аналогичным уровнем развития и развитые страны, добился гораздо большего прогресса. Так, ежегодный прирост ожидаемой продолжительности жизни при рождении составил 0,57 лет (ЕС - 0,24 года), ежегодный темп снижения материнской смертности в среднем составил 3,4 на 100 тысяч родившихся живыми, ежегодный темп снижения младенческой смертности в среднем составил 1,11 на 1 000 родившихся живыми [13,16,17].

Подобный прогресс демонстрирует не только эффективность инвестиций, но и указывает на возможное истощение резервов дальнейшего развития, и как следствие - снижение эффективности системы здравоохранения. Этому также способствует низкий уровень оплаты труда медицинских работников в Казахстане, составляющий 0,9 к среднемесячному заработку по стране, что в 2-3 раза ниже аналогичного показателя стран - членов ОЭСР.

По прогнозам Комитета по статистике Министерства национальной экономики Республики Казахстан численность населения страны к 2030 году превысит 21 млн. человек. В настоящее время расходы на лечение хронических неинфекционных заболеваний уже превышают 50% от бюджета стационарной помощи, а финансирование самой экономически эффективной формы помощи - первичной медико-санитарной помощи гораздо ниже рекомендуемых 40 %.

С учётом этих факторов необходимо разработать и внедрить новый механизм реализации конституционного права граждан на охрану здоровья.

Данная мера будет реализована нормами нового закона, который позволит реализовать принцип солидарной ответственности, обеспечить финансовую устойчивость, повышение эффективности здравоохранения в условиях модернизации экономики.

Оптимальным способом создания такой системы является внедрение обязательного социального медицинского

Оптимальным способом создания такой системы является внедрение обязательного социального медицинского

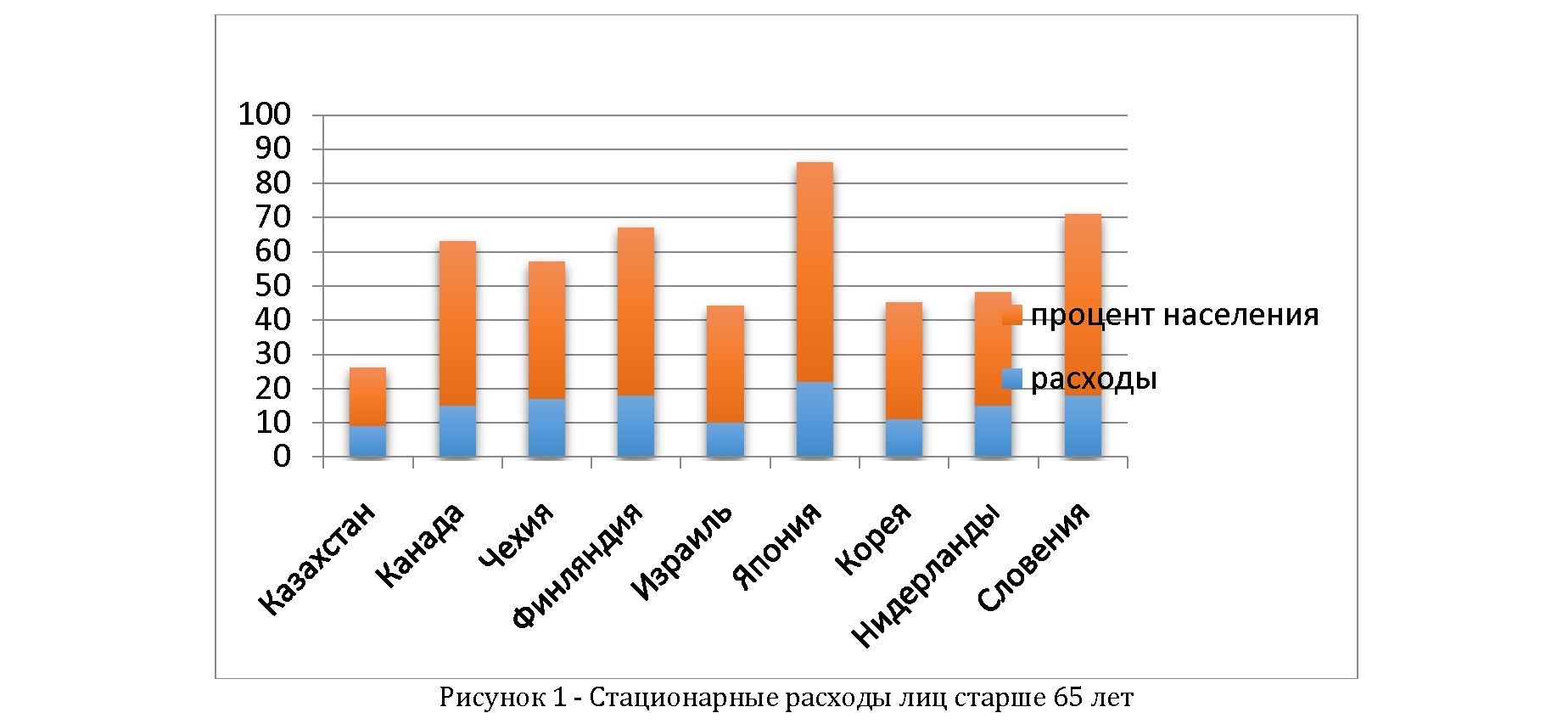

Процесс решения вышеуказанных проблем будет находиться под давлением глобальных тенденций - старения населения (рисунок 1), связанного с этим распространения хронических неинфекционных заболеваний, роста потребления медицинских услуг, и как следствие - увеличения расходов на здравоохранение.

страхования, при котором чётко прослеживается выполнение обязательств всех партнёров, а целевой характер взносов создаёт стимул для ответственного отношения к здоровью.

С учётом этих факторов необходимо разработать и внедрить новый механизм реализации конституционного права граждан на охрану здоровья [14,15,16,17].

Отбор медицинских организаций, а также физических лиц, занимающихся частной медицинской практикой, для заключения договора будет осуществляться на основе ясных и прозрачных критериев, учитывающих их конкурентные преимущества и качество услуг [17,18].

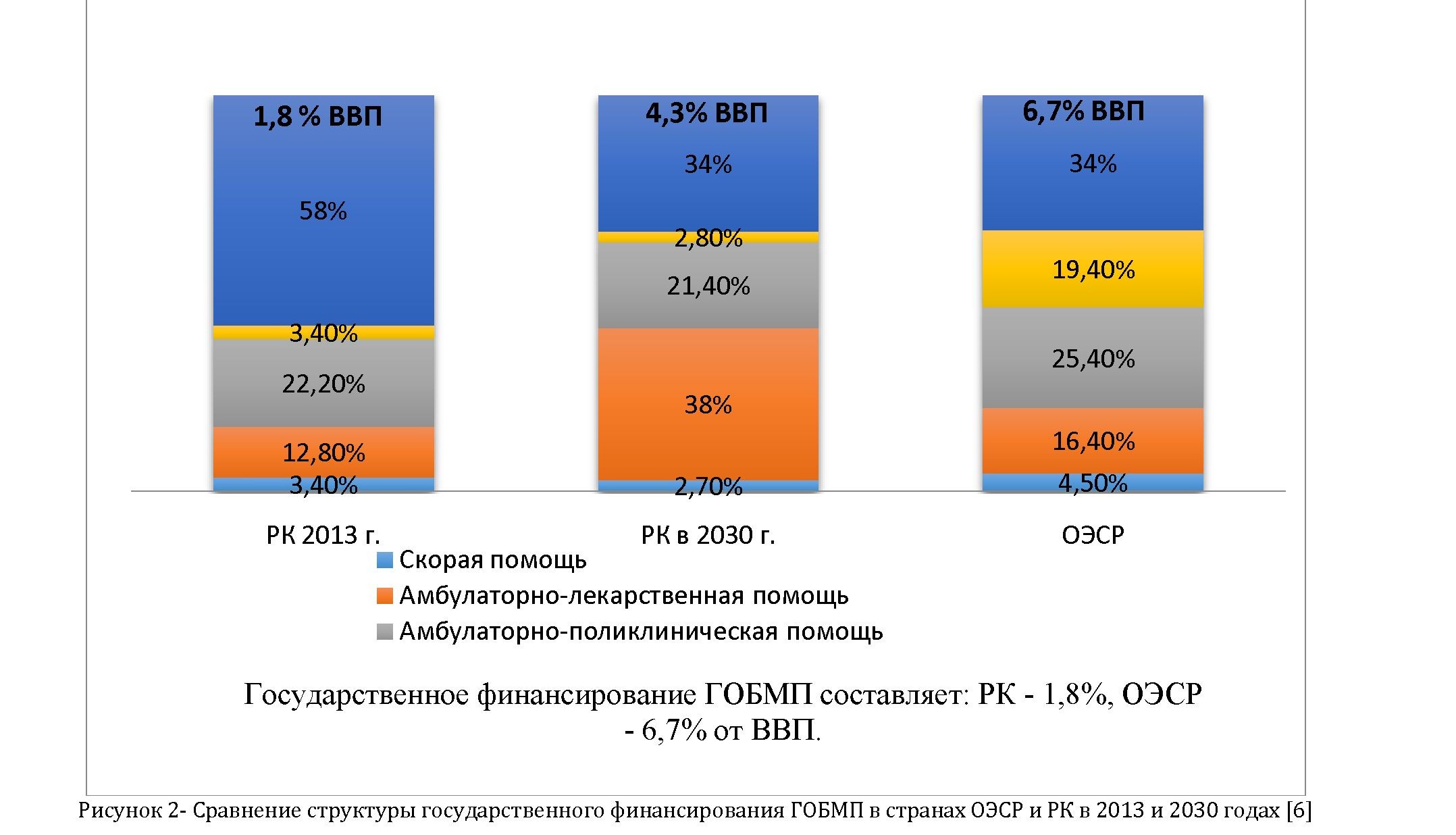

Гарантированный объём бесплатной медицинской помощи (ГОБМП) будет формулироваться в виде исчерпывающего перечня списка медицинских услуг и лекарственных средств в зависимости от форм и видов медицинской помощи (рисунок 2).

Виды и формы медицинской помощи, входящей в ГОБМП, будут предоставляться на основе стандартов, к которым относятся клинические руководства, клинические протоколы, стандарты и алгоритмы организации оказания медицинской помощи [19,20,21].

Также следует отметить, что ОСМС позволит повысить ответственность за свое состояние здоровья среди населения. Несмотря на одни из основных недостатков исследуемых систем медицинского страхования в частности компенсации населения по состоянию здоровья, с нашей точки зрения, являются: отсутствие на сегодняшний день в

Казахстане системы ОСМС как дополнительного источника финансирования в условиях ограниченных государственных расходов на систему здравоохранения в целом, а так же нет информированности у населения, которые не совсем понимают данный вопрос [21]. В связи с чем, необходимо обратить внимание при внедрении последующих этапов ОСМС.

Таким образом, согласно вышеизложенному, можно сделать заключение о том, что внедрение ОСМС выгодно как для страны и полезно для населения, так и для системы здравоохранения и медицинского сообщества в целом.

СПИСОК ЛИТЕРАТУРЫ

- Архипов А.П., Гомелля В.Б., Туленты Д.С. Страхование. Современный курс. - М.: "Финансы и статистика", 2006. - 415 с.

- Шахов А.М. Финансовые стратегии обеспечения конкурентоспособности страховых организаций // Упр. Экон. Системами : электрон. Науч. Журн. - 2011. - № 2 (26). - С. 88-96.

- Гомелля В.Б. Страхование: учеб. Пособие. - 2-е изд. Перераб. и доп. - М.: Маркет ДС, 2006. - 488 с.

- Послание Президента Республики Казахстан Н.Назарбаева народу Казахстана. 17 января 2014 г.

- «В преддверии внедрения обязательного социального медицинского страхования в Казахстане» // Сборник материалов 20 Международной научно-практической конференции «Здоровье нации - 21 век». - Сочи: 2016. - С.133-135.

- https://primeminister.kz/news/show/26/kazahstanskaja-model-sotsialnogo-strahovanija-nadezhnost-pljus-dohodnost-/03-10- 2014?lang=ru

- Назаров Г. Ф. Экономика и организация здравоохранения. - 2006. - 136 с.

- Ермасов, С. В. Страхование : учеб. Для бакалавров. - М.: Юрайт, 2012. - 748 с.

- Ю. П. Лисицин, Н. В. Полунина. Общественное здоровье и здравоохранения. - 2005. - 346 с.

- Грищенко Н.Б. Основы страховой деятельности: Учеб. Пособие. - М.: "Финансы и статистика, 2006. - 360 с.

- Кучерова Н.В. Формирование ситемы маркетинговой деятельности страховых компаний на развивающихся рынках // Вестн. Оренбургского гос. Ун-та. - 2010. - № 4. - С. 81-86.

- http://med-express.blogspot.com/

- Здоровцов Г.И. Ресурсы здравоохранения в условиях обязательного медицинского страхования. Современное состояние, пути развития (региональный аспект). - М.: ТЭИС, 2001. - 335 с.

- Концепция внедрения обязательного социального медицинского страхования в Республике Казахстан до 2030 года.

- Аканов А.А. Политика охраны здоровья населения в Казахстане: Опыт разработки, реализации национальных программ здравоохранения и перспективы на 2010-2015 годы. - Астана: 2006. - 243 с.

- Девятко В.Н., Кульжанов М.К., Аканов А.А. Здравоохранение мира: состояние, перспективы, развитие (опыт Казахстана). - Алматы: 1995. - 128 с.

- Аканов А.А., Куракбаев К.К., Чен А.Н., Ахметов У.И. Организация здравоохранения Казахстана. - Алматы: 2006. - 231 с.

- Тургамбаева А.К., Абдулдаева А.А., Жаналиева М.К., Хисметова З.А., Букеева Ж.К. // Валеология, Информированность населения города Астана о введении обязательного социального медицинского страхования в Казахстане. - Астана: 2016. - №4. - С.138144.