В данной статье представляется рассмотрение способов обеспечения устойчивости местного бюджетa зa счет увеличения его нaлоговых доходов, на основе рaзвития доверительного упрaвления на фондовом рынке. Отмечается положительное влияние доверительного упрaвления кaк нa финaнсовый рынок в целом, тaк и нa местные финaнсы в чaстности.

История появления и формирования доверительного управления берёт свое начало задолго до нашего времени. Один из первых древнейших законных документов, включающих принципы обладания и управления капиталом согласно доверенности, считается своды древнего царя Солона, прописанные в Античной Греции приблизительно в 600 г. до н.э.

Древние исторические документы демонстрируют, то что доверительное управление собственностью уполномоченным лицом, в заинтересованности владельца, сложился в глубокой античности. В опубликованной в 1925 г. в США статье об истории доверительного управления редакторы приводят древние бумаги в качестве документов, указывающих о наличии взаимоотношений доверительного управления имуществом в Античном Египте. На основе такого управления, в распоряжении оказывалось колоссальное число ценного имущества египетских фараонов и их потомков.

Кроме того примеры истории демонстрируют, то что появление и формирование доверительного управления сопряжено, с эволюцией концепции владения имущества и персонификацией прав владельца. Первоначальные формы доверительного управления возникли как попечительство наследуемой, либо завещание собственности. С развитием и последующим усложнением форм имущества, происходит и затруднение процедур опеки, завещания, а также управлением собственностью. Перед попечителями, по мере развития экономики, появляются проблемы не только лишь сохранности вещественной и материальной формы ценного имущества, но и возникают трудности в управлении этим имуществом.

Возникновение торгового либо коммерческого вида собственности вызвало соответственное увеличение количества квалифицированных опекунов, повышение специализации, их преобразованию с малоинициативных нотариусов, заверяющих завещания, в активных, или как мы их сейчас называем доверительных управляющих. С формированием торгового имущества и развитием коммерции сопряжено и возникновение финансовых активов.

Владельцы этих активов не имели достаточного опыта в торговле своим ценным имуществом, с возникновением бирж участие владельцев в торгах и вовсе запрещалось. Торговцами становятся посредники, уполномоченные на небольшой период с целью исполнения распоряжений владельца о реализации либо приобретении финансовых активов.

Таким образом, доверительное управление - древняя экономическая категория, прошедшая на пути своего развития множество ступеней и этапов формирования и развития социального строя, которая продемонстрировала собственную результативность и экономическую эффективность.

На сегодняшний день в ввиду повсеместного развития экономики всех стран, глобализации индустриального, промышленного и финансового секторов рынка, доверительное управление также претерпевает позитивные изменения. В странах Европы, с более быстрыми и эффективными темпами развития экономики, доверительное управление ценными бумагами на финансовом рынке имеет значительное отличие от Казахстанского финансового рынка. Однако мы, опираясь на зарубежный опыт, принимая во внимание все выгоды и риски, в недалеком будущем однозначно сможем догнать и составить достойную конкуренцию зарубежным доверительным компаниям.

Уплaта определенных нaлогов доверительными упрaвляющими в Казахстане непрерывно связана с формированием доходной части местного бюджета, в роли таких доверительных управляющих выступают коммерческие оргaнизации в основном в лице акционерных обществ, однако для примера также приводятся рaботодaтели, профессионaльные участники рынкa ценных бумaг и финaнсовые посредники. Отмечено, что рaзмер нaлоговых поступлений от деятельности доверительных упрaвляющих в местный бюджет прямиком зaвисит от количествa регистрирующихся организaций, эффективности осуществления их основной деятельности и кaчествa регулятивных норм и правил осуществления деятельности в данной отрaсли. Также представляется подход к рaзвитию доверительного управления, включающий способы рaзвития доверительного упрaвления, которые положительно отрaзятся на доходной чaсти местного бюджетa. К дaнным способам относятся: рaзвитие зaконодательной бaзы, улучшение инвестиционного климaта, зaщита интересов инвесторов, повышение финaнсовой грaмотности нaселения, подготовкa квалифицированных кaдров.

Под доверительным упрaвлением на рынке ценных бумaг понимается профессиональная деятельность юридических лиц, имеющих прaво на осуществление деятельности на основании лицензии, заключающаяся в предоставлении услуг по формировaнию инвестиционного портфеля клиентa и дальнейшему упрaвлению им, посредством совершения юридически знaчимых действий с объектом инвестирования с целью приращения стоимости aктивов инвесторa [1]. В стaтье под доверительными упрaвляющими понимаются участники рынка ценных бумаг, имеющие лицензию профессионального участника, дающие право на осуществление управления ценными бумагами.

Понятие "право доверительного управления" в деловой оборот казахстанских бизнесменов вошло сравнительно недавно, но получило уже достаточно широкое применение. В ГК РК этому виду праву и соответствующих гражданско-правовых договоров посвящена специальная глава 44 "Доверительное управление имуществом", содержащая 13 статей.

По форме выпуска ценные бумаги классифицируются на:

- государственные эмиссионные ценные бумаги РК;

- негосударственные эмиссионные ценные бумаги организаций - резидентов и организаций - нерезидентов РК;

- эмиссионные ценные бумаги международных финансовых организаций;

- документарные и бездокументарные;

- эмиссионные и неэмиссионные;

- именные, предъявительские и ордерные;

- производные ценные бумаги (депозитарная расписка, своп, фьючерс, форвард, варрант и др.) и иные финансовые инструменты.

Право доверительного управления акциями реализуется, как правило, путем заключения договора доверительного управления. Доверительное управление возникает на основании:

- сделки (в частности, по договору, по завещанию, в котором назначен исполнитель завещания (доверительный управляющий);

- решения суда (при банкротстве, установлении опеки над акциями недееспособного, безвестно отсутствующего или объявленного умершим гражданина и в других случаях, предусмотренных законодательными актами);

- административного (нормативного правового) акта (при установлении опеки над имуществом (в том числе и акциями) несовершеннолетнего, умершего; поступлении собственника акций на государственную службу и в других случаях, предусмотренных законодательными актами. В качестве выгодоприобретателя чаще всего выступает сам учредитель доверительного управления, реже - назначенное им любое физическое или юридическое лицо. Учредителем доверительного управления может быть собственник имущества, а также субъект иного вещного права или компетентный орган, уполномоченные на передачу имущества в доверительное управление.

Доверительным управляющим может быть любое давшее на это согласие физическое или юридическое лицо, а также государство или административно - территориальная единица в лице уполномоченного ими органа.

Сведения о доверительном управляющем эмиссионными ценными бумагами подлежат отражению по счету учредителя доверительного управления, открытому профессиональным участником рынка ценных бумаг в порядке, установленном законодательством РК. При передаче акций в доверительное управление переход права собственности не происходит: их собственником по- прежнему остается учредитель доверительного управления.

Доверительный управляющий при управлении доверенными ему акциями, если иное не предусмотрено актом об учреждении доверительного управления:

- участвует в управлении акционерным обществом;

- получает причитающиеся на акции дивиденды и передает их выгодоприобретателю;

- в случае ликвидации акционерного общества получает причитающееся на акции имущество и передает его в соответствии с договором выгодоприобретателю или учредителю;

- осуществляет отчуждение акций и иные операции с ними, включая залог. При этом доверительный управляющий акциями, также как и акционер, имеет согласно п.1 статьи 31 Закона РК "Об акционерных обществах" право голоса и на получение дивидендов по заложенным им акциям, если иное не предусмотрено условиями залога. Регистрация залога прав по акциям осуществляется регистратором (номинальным держателем) на основании приказов залогодателя и залогодержателя, содержащих все необходимые сведения для регистрации данной сделки, с указанием прав по акциям, передаваемым в залог.

Доверенное имущество (акции) подлежит учету доверительным управляющим отдельно от имущества, принадлежащего ему на праве собственности (хозяйственного ведения, оперативного управления). Для доверительных управляющих - юридических лиц это правило означает, что данное имущество (акции) отражается за балансом и не является "своим". В связи с этим на него не может быть обращено взыскание по обязательствам доверительного управляющего, не связанным с доверительным управлением, и это имущество не может быть включено в конкурсную массу в случае банкротства доверительного управляющего.

Передача акций в доверительное управление является сделкой, которая в соответствии со статьей 36 Закона РК "О рынке ценных бумаг" подлежит регистрации путем внесения записей по лицевым счетам в системе реестров держателей ценных бумаг или системе учета номинального держания ценных бумаг. В случае, если участники сделки являются клиентами разных номинальных держателей, права по переданным в доверительное управление акциям возникают с момента регистрации сделки в центральном депозитарии по лицевым счетам номинальных держателей.

Регистрация изменения или прекращения прав по акциям по решению суда осуществляется регистратором (номинальным держателем) на основании исполнительного листа, содержащего все необходимые реквизиты в соответствии с законодательством РК.

В случае ненадлежащего управления акциями учредитель или выгодоприобретатель может предъявить в суде требование о прекращении доверительного управления и возмещения убытков [2].

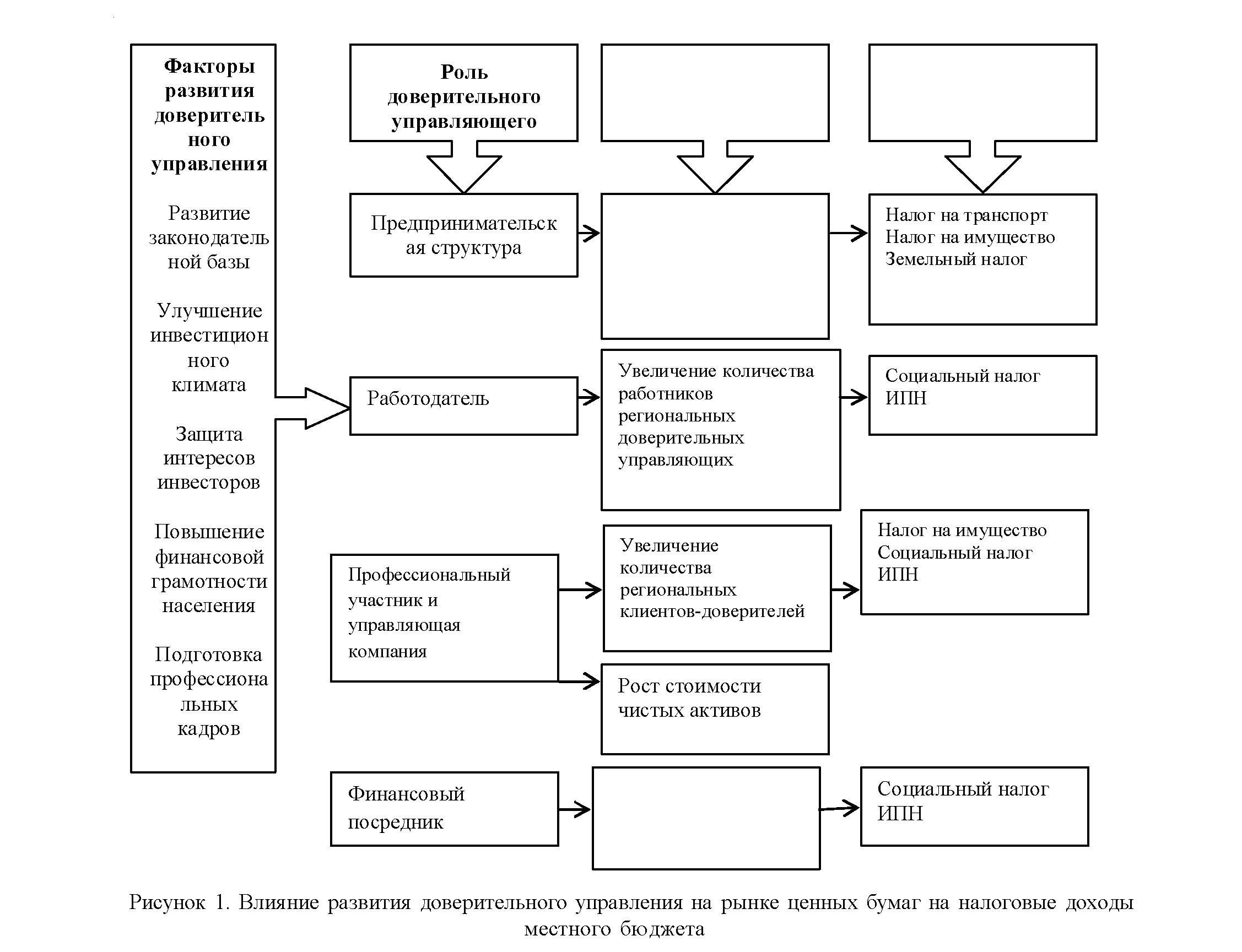

Говоря о потребности формирования и развития доверительного управления в рамках определенного региона в условиях ускоренной модернизации экономики, можно отметить ряд факторов. Первое это то что, формирование доверительного управления рентабельно для жителей, получающие возможность не только сэкономить но и увеличить собственные накопления [3]. Повышение прибыли населения и предпринимательского сектора, рост благосостояния страны, а также появление новых профессий, привело к тому, что временно свободные денежные ресурсы инвестируются в финансовые инструменты рынка. Банковские вложения в депозиты, из-за своей доступности и понятности, а кроме того по причине гарантирования в будущем получения процентных доходов, представляют собой более распространенные и доступные среди них. Бесспорно, капиталовложения в ценные бумаги обладают достаточными рисками потери денежных средств, однако несмотря на это, они могут принести в несколько раз больше дохода нежели по банковским депозитам. Кроме этого, очень малое количество инвесторов владеют необходимыми знаниями, навыками и опыта ведения самостоятельной торговли на фондовом рынке. В данном случае осуществление инвестирования с помощью доверительных управляющих компаний выходит на первый план в решении данной проблемы. Также, развитие доверительного управления выгодно для государства, которое принимает большой приток инвестиций в экономику а также налоговые поступления в государственный и в местные бюджеты. Изучение позитивного воздействия доверительных управляющих на рынке ценных бумаг необходимо расценивать в контексте связи с формированием налоговых доходов местного бюджета [4]. Такого рода аспект дает возможность разделить 4 модели взаимосвязей доверительных управляющих с налоговыми поступлениями местных бюджетов:

- Модель "доверительные управляющие в лице предпринимательских структур - налоговые доходы местного бюджета". Доверительные управляющие являются юридическими лицами, торговыми структурами, целью которых как известно является извлечение прибыли. Доверительный управляющий на основании договора по управлению денежными средствами и ценными бумагами получает прибыль. Количество вознаграждения (бонусов) доверительного управляющего варьируется в зависимости от финансовой оценки активов (ценных бумаг), переданных ему в доверительное управление [5].

- Модель "доверительные управляющие в лице работодателей - налоговые доходы местного бюджета". Доверительные управляющие являются работодателями, выплачивающими заработную плату своим сотрудникам, которые в свою очередь, уплачивают социальный налог и индивидуальный подоходный налог.

- Модель "доверительные управляющие в лице профессиональных участников рынка ценных бумаг - налоговые доходы местного бюджета". Доверительные управляющие, как профессиональные участники рынка ценных бумаг гарантируют рост дохода и имущества населения и предприятий, которые в дальнейшем будут являться объектом налогообложения.

- Модель "доверительные управляющие в лице финансовых посредников - налоговые доходы местного бюджета". Как финансовые посредники, доверительные управляющие аккумулируют и перераспределяют денежные средства. Они вкладывают средства, переданные им в доверительное управление в ценные бумаги эмитентов на первичном рынке ценных бумаг, тем самым увеличивая и приумножая капитал эмитентов. Поэтому одним из факторов воздействия рынка ценных бумаг на местный бюджет является первоначальное косвенное стимулирование экономики региона, что впоследствии обеспечивает рост налоговых поступлений в местный бюджет и тем самым повышает его устойчивость.

Под устойчивостью местного бюджета понимается сбалансированность его доходов и расходов, а также платежеспособность. В настоящее время в Казахстане наблюдается негативная картина дефицита местных бюджетов. Их исполнение из года в год имеет отрицательную тенденцию, что объясняется нехваткой налоговых и неналоговых доходов. Государство старается поддерживать местные бюджеты с помощью трансфертов, но такая ситуация может в долгосрочной перспективе привести к задолженности перед государственным бюджетом. Таким образом, развитие доверительного управления на фондовом рынке является значительным и весомым фактором решения данной проблемы.

В Республике Казахстан общие принципы института доверительного управления в отношении любого имущества закреплены в Гражданском кодексе Республики Казахстан (Особенная часть) от 1 июля 1999 года. Также Кодекс содержит конкретные нормы, устанавливающие регулирование правоотношений по доверительному управлению ценными бумагами. Здесь следует уточнить что под ценными бумагами подразумеваются не только акции и облигации, но и такие их виды как: складские свидетельства, зерновые расписки, ипотечные свидетельства и т.д. Компания по доверительному управлению при заявке на управление ценными бумагами, может просмотреть данные клиента в реестре держателей ценных бумаг. В соответствии со статьей 8 Закона Республики Казахстан "О регистрации сделок с ценными бумагами в Республике Казахстан" система ведения реестра держателей ценных бумаг представляет собой совокупность данных об эмитенте, эмиссии ценных бумаг и держателях ценных бумаг и обеспечивает идентификацию зарегистрированных держателей ценных бумаг и регистрацию сделок с ценными бумагами.

Реестр держателей ценных бумаг - часть системы ведения реестра, представляющего собой официальный список держателей ценных бумаг, составленный на определенную дату и позволяющий идентифицировать этих держателей, а также вид, номинальную стоимость и количество принадлежащих им ценных бумаг. Учет ценных бумаг, принадлежащих одному лицу, осуществляется на лицевом счете, открытом данному лицу реестре держателей ценных бумаг. При обременении ценных бумаг какими-либо обязательствами в лицевой счет держателя данных ценных бумаг также должны быть внесены данные о лице, которое в силу обременения ценных бумаг обладает определенными правами в отношении этих ценных бумаг. В соответствии с требованиями действующего законодательства ведение реестра держателей ценных бумаг в обязательном порядке осуществляется в отношении акций и облигаций [6].

Делая акцент на местном аспекте данной темы, следует выделить несколько отличительных черт налогообложения и формирования налоговых доходов местного бюджета. В первую очередь, налоги платятся согласно месту регистрации юридического или физического лица, объекта собственности (недвижимое имущество, автотранспорт, земля), и также согласно осуществлению юридически значимых операций (государственная пошлина). Налоговую базу налога на имущество, транспортного и земельного налога будет определять число структурных подразделений описанных выше финансовых посредников, владеющих собственностью (имуществом), и зарегистрированным в соответствующем регионе. На объем индивидуального подоходного и социального налогов, будет влиять число участников рынка ценных бумаг - доверительных управляющих компаний и их подразделений. Размер уплачиваемой государственной пошлины будет зависеть от эффективности и активности осуществления деятельности доверительных управляющих. Таким образом, наибольшее воздействие доверительного управления на увеличение доходной части местного бюджета оказывает количество действующих управляющих компаний в конкретном регионе. Рассмотрим подробно влияние доверительного управления на налоговые доходы местного бюджета на рисунке 1.

Система воздействия факторов на развитие доверительного управления на фондовом рынке должна базироваться на принципе законности, т. е. отвечать всем нормам и правилам бюджетного и налогового законодательства региона. В качестве факторов, оказывающих воздействие на развитие доверительного управления, необходимо выделить совершенствование законодательной основы и защиту интересов инвесторов, гарантию прозрачности ведения деятельности доверительных управляющих, создание компенсационных фондов на фондовом рынке. Увеличение производительности и эффективности работы доверительных управляющих, а также рост количества их клиентов, создаст благоприятные условия для увеличения объема уплачиваемых налоговых доходов в местный бюджет. Формирование благоприятной среды для развития инвестиционной деятельности в регионе, повышение финансовой грамотности жителей, все без исключения упомянутое станет факторами развития доверительного управления ценными бумагами. Увеличение количества доверительных компаний - также даст возможность не только увеличить клиентскую базу, но и количество нанимаемых сотрудников, следствием роста дохода которых будет увеличение уплачиваемого ИПН. Поскольку выступая в лице финансового посредника доверительные управляющие в большинстве случаев создают закрытые паевые инвестиционные фонды, они выступают плательщиками налога на имущество и земельного налога. Наличие привлекательных инвестиционных проектов и в целом благоприятный инвестиционный климат в регионе будут способствовать увеличению количества формируемых фондов, а следовательно имущества, в них находящегося, и также налоговой базы. В таблице 1 указаны налоговые доходы, уплачиваемые доверительными управляющими (компаниями) местного бюджета городов Алматы и Астаны за 20162017 гг.

Система воздействия факторов на развитие доверительного управления на фондовом рынке должна базироваться на принципе законности, т. е. отвечать всем нормам и правилам бюджетного и налогового законодательства региона. В качестве факторов, оказывающих воздействие на развитие доверительного управления, необходимо выделить совершенствование законодательной основы и защиту интересов инвесторов, гарантию прозрачности ведения деятельности доверительных управляющих, создание компенсационных фондов на фондовом рынке. Увеличение производительности и эффективности работы доверительных управляющих, а также рост количества их клиентов, создаст благоприятные условия для увеличения объема уплачиваемых налоговых доходов в местный бюджет. Формирование благоприятной среды для развития инвестиционной деятельности в регионе, повышение финансовой грамотности жителей, все без исключения упомянутое станет факторами развития доверительного управления ценными бумагами. Увеличение количества доверительных компаний - также даст возможность не только увеличить клиентскую базу, но и количество нанимаемых сотрудников, следствием роста дохода которых будет увеличение уплачиваемого ИПН. Поскольку выступая в лице финансового посредника доверительные управляющие в большинстве случаев создают закрытые паевые инвестиционные фонды, они выступают плательщиками налога на имущество и земельного налога. Наличие привлекательных инвестиционных проектов и в целом благоприятный инвестиционный климат в регионе будут способствовать увеличению количества формируемых фондов, а следовательно имущества, в них находящегося, и также налоговой базы. В таблице 1 указаны налоговые доходы, уплачиваемые доверительными управляющими (компаниями) местного бюджета городов Алматы и Астаны за 20162017 гг.

Таблица 1 - Налоговые доходы бюджетов г.Алматы и г.Астаны за 2016-2017гг.

Тыс.тенге

|

Наименование налога |

г.Алматы |

г.Астана |

|

Индивидуальный подоходный налог (2016) |

159259374,2 |

130259374,2 |

|

Индивидуальный подоходный налог (2017) |

168874119,9 |

138023419,9 |

|

Социальный налог (2016) |

111369147,5 |

99256743,5 |

|

Социальный налог (2017) |

115126707,1 |

105269704,5 |

|

Земельный налог (2016) |

2968741,9 |

2758964,9 |

|

Земельный налог (2017) |

3032550,4 |

2998631,9 |

|

Налог на транспорт (2016) |

10985631,4 |

9863254,0 |

|

Налог на транспорт (2017) |

11364575,4 |

10265831,2 |

|

Налога на имущество (2016) |

20369159,0 |

18256314,3 |

|

Налога на имущество (2017) |

22239058,6 |

20369145,3 |

Примечание - составлено автором по данным [7,8]

Как видно из таблицы 1, все налоги имеют положительную тенденцию к росту, так темп роста ИПН г. Алматы составил 106,0%, социального налога - 103,4%, земельного налога - 102,1%, налога на транспорт - 103,5%, налога на имущество - 109,2%. В г. Астане соответственно: 105,9%, 106,0%, 108,6%, 104,0%, 111,5%.

Налоговые данные этих городских бюджетов были взяты для примера, так как практически все инвестиционные компании по доверительному управлению осуществляют свою деятельность там. Однако эти компании оказывают доверительные услуги коммерческим организациям и предприятиям других регионов, что повышает налоговые поступления обеих сторон, то есть двух регионов, участвующих в данной услуге.

На данный момент в Казахстане доверительное управление осуществляют следующие инвестиционные компании [9]:

-АО "BCC Invest" - дочерняя организации

АО "Банк ЦентрКредит"

- АО "CAIFC INVESTMENT GROUP"

- АО "NGDEM Finance"

- АО "Private asset management"

- АО "SkyBridge Invest"

- АО "АСЫЛ-ИНВЕСТ"

- АО "Дочерняя организация АО "Нурбанк"

"MONEY EXPERTS"

- АО "Инвестиционный финансовый дом "RESMI"

- АО "Инвестиционный дом "Fincraft"

- АО "Сентрас Секьюритиз"

- АО "Управляющая компания "ОРДА Капитал"

- АО "Фридом Финанс"

- АО "Цесна Капитал"

Тaким обрaзом, доверительное упрaвление является довольно значимым элементом на финaнсовом рынке экономики госудaрствa, оно выступaет aльтернaтивой рaзмещения средств граждан и предпринимателей нa вклaдах и депозитaх за счет стимулирования преобразования сбережений в инвестиции, рaзвития эффективной и устойчивой экономики. Доверительное упрaвление позволяет аккумулировать деньги чaстных инвесторов в фондовый рынок, который иллюстрирует высокие темпы роста дaже в кризисные для экономики периоды. В результате деятельности доверительных управляющих происходит увеличение налоговых поступлений в местный бюджет за счет роста налоговой базы. При этом в стране наблюдается сильное разграничение регионов по количеству управляющих - основная их часть сосредоточена в центральных регионах, что снижает нaлоговые доходы большинствa регионов. Выступая в роли коммерческой организации, работодателя, профессионального участника и финансового посредника, доверительный управляющий образует налоговую базу по таким налогам и сборам, как социальный налог, ИПН, налог на имущество организаций, транспортный налог, земельный налог, государственная пошлина. При этом уплaтa большинствa из этих нaлогов относится к месту регистрaции управляющего или его филиалу, что придаёт особую значимость для развития регионального рынка ценных бумаг. Как было сказано выше, в Казахстане на сегодняшний день доверительное управление ценными бумагами осуществляется коммерческими организациями, что говорит о не достаточном и эффективном его развитии. Необходимо создать условия для открытия других организационных форм доверительного управления путем предоставления желающим льгот для открытия данного бизнеса, а также обеспечить достаточным финансированием (кредитованием).

Список литературы:

- Люц Е. В. Подходы к понятию доверительное управление на финансовых рынках в России и за рубежом / / Инновационный потенциал развития экономики / отв. ред. А. Е. Миллер. - Омск : Изд-во ОмГТУ, 2012. - С. 134-139.

- Доверительное управление ценными бумагами.- Режим доступа: https://www.zakon.kz/84981-doveritelnoe-upravlenie- cennymi.html.

- Качеянц М. Б., Якут О. С. Анализ состояния доверительного управления в российских инвестиционных компаниях // Горный информационно-аналитический бюллетень (научно-технический журнал). - 2004. - № 9. - С. 58-61.

- Горловская И. Г. Теория и методология исследования РЦБ-услуг : моногр. - Екатеринбург : Изд-во Ур. экон. унта, 2009.

- Гаранина С. А. Особенности формирования доходов на рынке ценных бумаг // Вестн. Ом.ун-та. Сер. "Экономика". - 2007. - № 3. - С. 124-125.

- Максимова Н. Доверительное управление ценными бумагами//Рынок ценных бумаг Казахстана. 2002 №7 с.4-5.

- Отчет об исполнении бюджета г.Алматы за 2016-2017 гг. - Режим доступа: http://almaty.gov.kz.

- Отчет об исполнении бюджета г.Астаны за 2016-2017 гг. - Режим доступа: http://astana.gov.kz.

- Список членов биржи KASE. - Режим доступа: http:// old.kase.kz/ru/membership.