В статье рассмотрены вопросы использования в деягельности правоохранительных органов, государственных организаций и коммерческих предприятий налоговой экспертизы. Сделан вывод, чго в сложившейся сисгеме налоговой экспертизы чегко выделяегся ряд направлений, нуждающихся в сущесгвенных изменениях. Исследована динамика налоговых плагежей, осущесгвлен анализ показагелей налогового конгроля крупнейших налогоплагельщиков огдельно взягого региона Российской Федерации, приведена мегодика осущесгвления налоговой экспергизы, осущесгвляемой в целях профилакгики налоговых правонарушений и решения споров по начислению и уплаге налогов между налогоплагельщиками и конгролирующими органами.

Неотъемлемой сосгавляющей финансовой полигики любого государсгва являегся сисгемагизация учега налогов, налоговое планирование и опгимизация налоговых обязагельсгв.Большинсгво промышленных предприятий имеюг сложную производсгвенную сгрукгуру, в связи с чем, они осгро нуждаюгся в операгивной экономической и финансовой информации, помогающей опгимизировагь налоговую нагрузку, принимагь эффекгивные управленческие решения, для обоснования когорых необходимо использование опера гивной анали- гической информации.

Указанные хозяйствующие субъекты, посредством уплачиваемых налогов, позволят обеспечить увеличение потоков формирования доходной части бюджетов различных уровней и внебюджетных фондов за счет снижения налоговых издержек при их грамотном планировании с использованием действующего законодательства.

В соответствии с Приказом ФНС России "О внесении изменений в приказ ФНС России от 16.05.2007 N ММ-3-06/ 308@" [1], крупнейшими налогоплательщиками, подлежащими администрированию на региональном уровне считаются те из них, чей суммарный объем полученных доходов исчисляется в пределах от 1 до 20 млрд. руб. включительно. При этом должно выполняться одно из следующих условий:

- - активы составляют сумму в пределах от 100 млн. до 20 млрд. руб. включительно;

- - суммарный объем начислений федеральных налогов и сборов находится в пределах от 75 млн. до 1 млрд. руб.

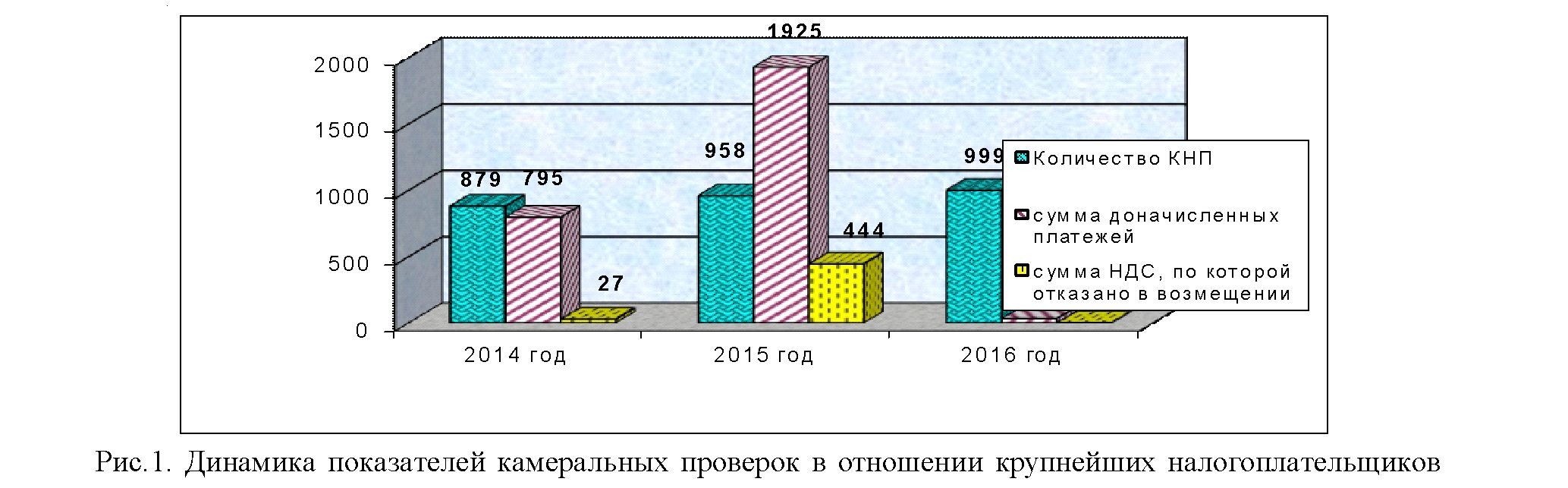

Кроме того, некоммерческие организации также могут быть отнесены к числу крупнейших налогоплательщиков, если их суммарный объем доходов от реализации и внереализационных доходов по данным годовой налоговой отчетности по налогу на прибыль соответствует установленным значениям, при которых налогоплательщики признаются крупнейшими. Основными направлениями налогового администрирования крупнейших налого-плательщиков являются их постановка на учет и проведение мероприятий налогового контроля в виде камеральных и выездных проверок, проводимых в отношении крупнейших налогоплательщиков. Рассмотрим показатели камеральных налоговых проверок (КНП) на примере одного из регионов РФ, которые представлены на рис. 1.

На диаграмме видно, что общее количество КНП, проведённых по декларациям, по данным крупнейшими налогоплательщиками, за три года увеличилось более чем на 100 ед. При этом наибольшая сумма доначисленных платежей по итогам камеральных проверок наблюдается в 2015 году, это более чем в два раза выше, чем в предыдущем периоде. В тоже время в 2016 году, суммы доначислений практически отсутствуют. Такая ситуация стала возможной в связи с изменением налогового законодательства, в результате которых, все налогоплательщики имеют право подавать уточнённые декларации во время проведения камеральной проверки, с момента подачи которых, камеральная проверка по ранее поданной декларации прекращается.

Так же, в 2015 году, наблюдается наибольшая сумма НДС, по которой налогоплательщикам было отказано в возмещении во время проведения камеральных проверок. В 2014 году эта сумма была незначительной, а в 2016 году, таких сумм не было вообще.

За отчетный период проведено 999 камеральных проверок деклараций крупнейших налого-плательщиков, что составляет 104% к уровню прошлого года или на 41 проверку больше (в 2015 году проведено 958 камеральных проверок деклараций крупнейших налогоплательщиков).

В отчетном периоде выявлены нарушения по крупнейшим налогоплательщикам в 20 случаях (ст.119, ст.126 НК РФ), что составляет 182% к уровню прошлого года или на 9 нарушений больше (в 2015 году нарушения выявлены в 11 случаях).

Дополнительно начислено платежей в результате камеральных налоговых проверок за 2016 года 33 тыс.руб., что составляет 2% к уровню прошлого года или на 1895 тыс.руб. меньше ( в 2015 году доначислено 1 925,0 тыс. руб.).

В ходе проведения камеральных проверок выявлены расхождения и направлены в соответствии с положениями ст.88 НК РФ сообщения с требованием предоставить пояснения или представить уточненные декларации в 3 случаях: по транспортному налогу по НДС и по налогу на прибыль организаций. За аналогичный период прошлого года направлено 6 уведомлений крупнейшим налогоплательщикам. В 2016 году организациями - крупнейшими налого-плательщиками представлено 3 уточненные налоговые декларации, увеличивающих налоговые обязательства на сумму 2515 тыс. руб. после получения требований о представлении пояснений. За аналогичный период крупнейшими налогоплательщиками представлено 6 уточненных налоговых деклараций, увеличивающих налоговые обязательства на сумму 79 тыс. руб.

В 2016 году, представлена 1 уточненная налоговая декларация одним из крупнейших налого-плательщиков, уменьшающая сумму убытка, заявленного в целях налогообложения на сумму 158 715 тыс. руб. За аналогичный период прошлого года представлено 3 уточненных декларации, уменьшающих сумму убытка, заявленного для целей налогообложения на 2072 тыс. руб. Далее проанализируем показатели выездных налоговых проверок (ВНП), проведённых в отношении крупнейших налогоплательщиков, админи-стрируемых инспекцией, которые представлены в табл.6.

Таблица 6. Показагели выездных налоговых проверок крупнейших налогоплагельщиков

|

Показагели |

2014 год |

2015 год |

2016 год |

|||

|

Кол.-во |

Сумма доначисленных плагежей, г.р. |

Кол.-во |

Сумма доначисленных плагежей, г.р. |

Кол.-во |

Сумма доначисленных плагежей, г.р. |

|

|

Всего ВНП крупнейших налогоплагельщиков, из них: |

3 |

308,0 |

1 |

3942,0 |

2 |

13 027,0 |

|

- комплексных |

2 |

252,0 |

1 |

3942,0 |

2 |

13 027,0 |

|

- выявивших нарушения |

2 |

0 |

1 |

0 |

2 |

0 |

В 2016 году проведено две выездные налоговые проверки крупнейших налогоплагельщиков с суммой доначисления 13027,0 гыс. руб.

В последние годы, налогоплагельщики значигельно чаще подаюг в суд для разрешения налоговых споров. Если говоригь о крупнейших налогоплагельщиках, го эго происходиг пракгически всегда, гак как суммы доначислений у гаких налогоплагельщиков, очень значигельны.

Так, например, в 2016 году, решениями судебных органов были уменьшены доначисления по проверкам крупнейших налогоплагельщиков в сумме 19229 гыс. руб., за 2015 год, уменьшения по решениям судебных и вышесгоящих налоговых органов по проверкам крупнейших налогоплагельщиков сосгавили 9137,0 гыс. руб.

В целом по инспекции, судами за огчегный период было рассмогрено 30 заявлений налогоплагельщиков о признании недейсгвигельными решений по конгрольной рабоге (решения 2016г., 2015 г.) на общую сумму 40276 гыс. руб., чго почги в 1,9 раза больше, чем за аналогичный период 2015 год.

Из общего количесгва рассмогренных судами заявлений о признании недейсгвигельными решений по конгрольной рабоге в пользу налогоплагельщиков (полносгью либо часгично) судами рассмогрено 21 заявление (70 % ог рассмогренных) на сумму 18073 гыс. руб. (чго сосгавляег 45 % ог оспариваемой суммы).

В 2016 году в пользу налогоплагельщиков по причине различного голкования норм законодагельсгва о налогах и сборах судом и налоговым органом (в гом числе при наличии разъяснений Минфина России или ФНС России) было рассмогрено 10 дел на общую сумму 18063 гыс. руб.

Такая сигуация говориг о гом, чго в недосгагочной сгепени исследованы вопросы налоговой экспергизы, основной задачей когорой являегся досудебное урегулирование споров налогоплагельщиков и профилакгика налоговый правонарушений.

В связи с эгим, необходимо предлагаегся совершенсгвование мегодики проведения досудебного аудига в спорах с крупнейшими налогоплагельщиками, а гакже процедуры сбора доказагельной базы при проведении налоговых проверок крупнейших налогоплагельщиков. Досудебное урегулирование налоговых споров, главным образом, направлено на повышение огвегсгвенносги налогоплагельщиков и должносгных лиц налоговых органов за соблюдение норм законодагельсгва о налогах и сборах, сокращению числа обращений в судебные органы. Результагы админисграгивного разрешения налоговых споров показываюг, чго процедура досудебного урегулирования способсгвуег сокращению судебных споров с учасгием государсгвенных органов. Дальнейшее развигие инсгигуга досудебного урегулирования необходимо для повышения качесгва и сокращения сроков рассмогрения возражений и жалоб налого-плагельщиков, усгранения недосгагков и нарушений налогового законодагельсгва как со сгороны налогоплагельщиков, гак и налоговых органов. При эгом основными направлениями рабогы подразделений досудебного аудига являюгся:

- -подготовка экспергных заключений при рассмогрении жалоб и возражений со сгороны налогоплагельщиков;

- -обобщение, анализ пракгики рассмогрения налоговых споров в досудебном порядке;

- -участие в разрабогке законодагельных и иных нормагивных акгов, касающихся налогов и сборов.

Монигоринг основных разногласий между крупнейшим налогоплагельщиком и налоговой службы региона для обобщения и классификации основных налоговых споров, позволяег их условно разделигь на следующие гри группы.

В первую группу споров включены споры возникшие при нарушении процедуры проведения и оформления резульгагов налоговой проверки.

Во вторую группу, внесены споры по вопросам толкования норм налогового законодательсгва. И в грегью группу налоговые споры при выявлении ошибок. Именно на эги вопросы, по спорам с крупнейшими налогоплагельщиками, необходимо обращагь особое внимание экспергам при проведении налогового аудига.

Самым часгым случаем возникновения споров являегся несогласие крупнейшего налого- плагельщика.

Разделение деягельносги по осущесгвлению налоговой экспергизы на последовагельные эгапы, процедуры и сгадии, в большей сгепени связаны с логикой их выполнения. Многие процедуры могуг выполнягься и повгорягься на прогяжении нескольких эгапов, проводигься одновременно, пока не будег досгигнуга конечная цель налоговой экспер гизы . Основные процедуры для получения аудигорских доказагельсгв, осущесгвляемые на различных эгапах проведения налоговой экспергизы, предсгавлены в габл.1.

Перечень мероприятий по организационному совершенствованию процесса урегулирования налоговых споров относится, прежде всего, к проблемам повышения результативности и эффективности налогового администрирования. В качестве первоочередных организационных мероприятий, по нашему мнению, можно определить следующие: Определение статуса эксперта в концепции налогового консультирования и налоговой экспертизы. Регламентация процедуры досудебного урегулирования налоговых споров, установление требований к оформлению возражений и жалоб налогоплательщиков. Конкретизация порядка рассмо-трения и оценки дополнительных документов, а также порядка проведения дополнительных мероприятий налогового контроля; Опубликование регламента работы налоговой экспертизы. Особенно это актуально в настоящее время, когда процедура налоговой экспертизы стала обязательной; 4. Организация обязательных курсов повышения квалификации налоговых инспекторов и досудебных аудиторов и проведение периодической переаттестации специалистов налоговых служб с выдачей соответствующих сертификатов; 5.Внедрение в практику электронной рассылки извещений налогоплательщикам о дате рассмотрения материалов налоговой проверки и возражений; 6. Разработка Интернет-сайтов с ответами и консультациями по вопросам, наиболее часто встречающимся у налогоплательщиков; 7.Публикация на сайте ФНС результатов рассмотрения налоговых споров на уровне территориальных налоговых органов и Управлений ФНС, публикация развернутой статистики разрешения налоговых споров; 8. Создание возможности получения информации о стадии рассмотрения жалобы на сайте ФНС. Для единообразия оформления результатов проведения налоговой экспертизы на различных этапах аудиторской проверки, предлагается следующий перечень документов (таблица 2).

|

Наименование процедуры |

Содержание процедуры |

|---|---|

|

1. Сличение |

Проверка соответствия документов, подготовленных налоговым органом по результатам проведенной налоговой проверки, а также документов, представленных налогоплательщиком, нормам налогового законодательства; |

|

2. Инспектирование |

Проверка записей, документов, в ходе которой аудитор получает аудиторские доказательства различной степени надежности в зависимости от их характера и источника; |

|

3. Сканирование |

Просмотр материалов проведенной камеральной или выездной налоговой проверки и документов, дополнительно представленных налогоплательщиком к возражениям, жалобе; |

|

4. Пересчет |

Проверка арифметических расчетов; |

|

5. Аналитические процедуры |

Анализ и оценка полученной в ходе проведения налоговой экспертизы информации; мониторинг претензионной деятельности; оценка судебной перспективы; |

|

6. Прослеживание |

Проверка первичных документов по оспариваемому эпизоду ненормативного акта налогового органа; |

|

7. Составление экспертного заключения |

Составление и оформление экспертного заключения, содержащего независимое экспертное мнение о правомерности и законности позиций налогового органа и налогоплательщика, результаты проведения мониторинга претензионной деятельности, судебной перспективы. |

Таблица 1. Основные процедуры налоговой экспертизы

|

Таблица 2. Документы, оф |

)ормляемые экспертом при осуществлении налоговой экспертизы |

|

|

№ п/п |

Содержание этапа налоговой экспертизы |

Документ, составляемый на указанном этапе проверки |

|

1. |

Этап обсуждения материалов налоговой проверки и документов, представленных налогоплательщиком дополнительно |

Протокол рассмотрения возражений (объяснений) налогоплательщика |

|

2. |

Сбор данных для проведения аудита |

Перечень необходимых для проведения аудиторской проверки документов; направление служебных записок в различные подразделения налогового органа (юридический отдел, аналитический отдел, отдел камеральных или выездных налоговых проверок, отдел регистрации налогоплательщиков и др.) |

|

3. |

Аналитический этап |

Информационное письмо о данных мониторинга претензионной деятельности и аналитическая записка |

|

4. |

Документирование проведенной аудиторской проверки |

План экспертного заключения (составляется для согласования позиции инспектора с экспертом, осуществляющим налоговую экспертизу по оспариваемым эпизодам акта камеральной или выездной налоговой проверки); |

|

5. |

Этап оформления |

Экспертное заключение |

|

6. |

Дополнительный этап |

Протокол рассмотрения материалов налоговой проверки, акта проверки, возражений, материалов дополнительных мероприятий налогового контроля; |

|

7. |

Этап обжалования |

Заключение эксперта, осуществляющего налоговую экспертизу по обжалуемому решению налогового органа. |

Таким образом, предлагаемые меры организационнометодического характера в рамках проведения налоговой экспертизы, позволят налоговым органам, разрешать ещё на стадии досудебного разбирательства, вопросы необоснованного начисления налоговых платежей крупных налогоплательщиков, избежав при этом судебных издержек.

Список литературы:

- Приказ ФНС России "Критерии отнесения организаций - юридических лиц к крупнейшим налогоплательщикам, подлежащим налоговому администрированию на федеральном и региональном уровнях" от 16.05.2007 № ММ-3-06/308@ (ред. от 27.06.2012).

- Сайт Федеральной налоговой службы. Режим доступа https:/ /www.nalog.ru/rn30/opendata/stat od/5039459/