В статье рассмотрены налоговые системы стран участниц EAЭC: Республики Казахстан, Российской Федерации и Республики Беларусь. Раскрыты различия в подходах построения налоговых политик исследуемых стран, взимания акцизов по подакцизным товарам, осуществлен сравнительный анализ основных ставок по налогу на добавленную стоимость.

В настоящий момент мировая экономика находится на новом этапе развития, происходит процесс прогрессирующей глобализации международных отношений. В этой связи налоги играют важную роль в регулировании экономических процессов. Они являются основным источником существования любого государства и финансирования его деятельности. В связи с этим государство формирует свою налоговую систему, которая включает в себя совокупность налогов различного вида. Каждое государство имеет разные подходы к налогам и налоговой политике, и это сказывается при взаимодействии юридических и физических лиц из разных стран в процессе осуществлении экономической деятельности. При постоянном развитий и совершенствований налогового законодательства Республики Казахстан особое значение приобретает уяснение основных понятий, составляющих сущность налоговой системы и системы налогов и сборов. C переходом к рыночным отношениям возрастает роль финансовой системы государства, при этом усиливается значение системы налогообложения, являющаяся на данный момент основой, оказывающая решающее воздействие на течение всех социально- экономических процессов. В условиях активизации процессов интернационализации и интеграции мировой экономики, с одной стороны, происходит все большая глобализация национальных хозяйств, что должно вести к уменьшению государственного воздействия на экономику, с другой, - возникают новые формы организации мирового хозяйства, где государственное регулирование должно приспосабливаться к новым условиям. Важной проблемой современной экономической политики в Казахстане, России и Беларуси является формирование эффективной системы налогообложения, отвечающей требованиям времени, разумно сочетающей интересы государства и налогоплательщиков.

C экономической точки зрения налоговая система обеспечивает финансовую поддержку деятельности государства, представляет собой совокупность социально-экономических отношений между различными государствами, между государством и налогоплательщиком. Исследование теоретических и практических аспектов влияния налоговой системы на экономический рост и предпринимательскую среду является актуальной для разработки эффективных программ государства по реформированию налоговой системы страны.

В экономической литературе детально представлены теоретические аспекты налогов и налогообложения. Имеется множество изданий и публикаций. Проблемам налогов посвящены труды классиков западной политэкономии, в том числе А. Смита, Д.Pиĸapдo, Д. Кейнса, современные учебники и монографии Д. Гелбрейта, ∏. Самуэльсона, K.P. Макконела, С.Л. Бpю и другие. Данные проблемы освещали в своих трудах российские ученые M.B. Романовский, T.Ф. Ютĸинa О.В. Врублевская, А.В. Брызгалин, B.P. Берник, И.Г. Русакова, Д.Г. Черник. В Казахстане проблемам становления и реформирования налоговой системы отражаются в трудах У.Б. Бaймypaтoвa, A.Б. Зeйнeльгaбдинa, К.К. Ильясова, M.T. Ocпaнoвa, Б.Ж. Epмeĸбaeвoй, H.H. Хамитова, Э.K. Идрисовой и других ученых. Их труды внесли огромный и значительный вклад в разборку вопросов теории, методологии и практики формирования и развития налоговой системы и налоговой политики государства в индустриальном и постиндустриальном обществе. Вопросы повышения экономической эффективности налогообложения, особенности теоретической и практической реализации методик, механизмов налогообложения разработаны и обоснованы отечественными учеными и государственными деятелями: Aдaмбeĸ〇вoй А.А., Бeĸбoлcынoвoй A.C., Epмeĸбaeвoй Б.Ж., Идрисовой Э.Ƙ., Интыкбаевой С.Ж., Кысыковым А.Б., Омирбаевым С.M., Caгaдиeвым К.А., Ceйдaxмeтoвoй Ф.C., Tyceeвoй M.X., Tyceeвoй И.X., Шыныбeĸoвым Д.A. и другими [1].

Сравнение и анализ налоговых систем. Налоговая политика Казахстана предусматривает постепенное снижение налоговой нагрузки для не сырьевых секторов экономики, особенно для малого и среднего бизнеса. В Белоруссии в последние годы также проводится политика снижения налогового бремени на экономику, которая нередко вступает в противоречие с фискальными интересами казны. Согласно новым налоговым правилам, эффективным с 2015 года, некоторые личные долги теперь подвергаются налогу. В первую очередь, это относится к людям, которые получили ссуду или кредит от других людей, от иностранных организаций, у которых нет представительств в Белоруссии, или от иностранных предпринимателей. Во-вторых, новые правила применяются только в случаях, когда граждане купили что-то дорогое (к примеру недвижимость), но его личный доход не покрывает расходы. Если декларация укажет, что приобретение сделано с заемными средствами, то это будет склонно к подоходному налогу за исключением кредитов от белорусских организаций (банки и другие финансовые организации) и отдельные предприниматели. Налог не относится к деньгам, занятым от родственников.

Казахстан - это страна с быстро развивающейся экономикой. Реформы налогового законодательства Казахстана направлены на модернизацию и диверсификацию экономики страны, улучшение условий ведения бизнеса для предпринимательства, увеличение инвестиций в производство. В Послании Президента Республики Казахстан H. Назарбаева народу Казахстана от 30 ноября 2015 года говорится о необходимости пересмотра всей системы государственных доходов и расходов. По словам главы государства, "прежде всего, следует расширить доходную базу бюджета. В 2017 году надо ввести вместо нынешнего НДС налог с продаж. Следует отменить все неэффективные налоговые льготы. Налоговые режимы надо оптимизировать - оставить только три уровня. Это - общий, патент для индивидуальных предпринимателей и специальный налоговый режим для малого и среднего бизнеса, а также аграрного сектора. Такой механизм будет выводить "теневую экономику" на свет". А также важным моментом является необходимость в повышении прозрачность налоговой сферы. Поскольку это будет способствовать увеличению заинтересованности субъектов экономики в том, чтобы платить налоги в полном объеме [2].

В Налоговом кодексе Республики Беларусь был реализован ряд стимулирующих мер: введена нулевая ставка налога на добавленную стоимость в отношении услуг по ремонту транспортных средств нерезидентами Республики Беларусь в целях расширения экспорта услуг и обеспечения ценовой конкурентоспособности. В изменениях Налогового кодекса Республики Беларусь был реализован ряд мер по усилению налогового контроля. Кроме того, с 2015 года ужесточены подходы по применению упрощенной системы налогообложения. Сама упрощенная система налогообложения была направлена на стимулирование развития среднего и малого предпринимательства, но она стала в ряде случаев использоваться для минимизации налоговых обязательств. Вводится запрет на применение упрощенной системы налогообложения: с 1 апреля 2015 года - организациями и индивидуальными предпринимателями, предоставляющими в аренду, иное возмездное или безвозмездное пользование капитальные строения, их части, не находящееся уних на праве собственности, хозяйственного ведения, оперативного управления; с 1 июля - организациями, доля участия других организаций в которых составляет более 25% [3].

Налоговые системы Республики Казахстан, Российской Федераций и Республики Беларусь имеют общие черты, обусловленные историческими предпосылками. Вместе с тем условия развития национальных экономик привели к формированию многочисленных отличий как по отдельным налоговым понятиям, терминам и институтам, так и в целом налоговых систем. В Республиках Беларусь и Казахстан действует двухуровневая система налогообложения: республиканский и местный уровни; в Российской Федерации - трехуровневая. Трехуровневая система налогообложения Российской Федерации является одной из сложнейших в мире. Разделение на федеральные, региональные и местные налоги влечет за собой множество проблем, что не показывает должной эффективности системы. Нестабильность является главной проблемой налогообложения [4].

В исследуемых странах предусмотрено льготное налогообложение малого бизнеса. Но существуют нeĸoтopь¡e отличия по идентификации субъектов малого и бизнеса и налоговым ставкам. Субъекты малого бизнеса Республики Казахстан вправе самостоятельно выбрать только один из ниже перечисленных порядков исчисления и уплаты налогов, а также представления налоговой отчетности по ним:

- общеустановленный порядок;

- специальный налоговый режим на основе патента;

- специальный налоговый режим на основе упрошенной декларации.

Малые предприятия Российской Федерации могут функционировать в условиях одной из четырех систем налогообложения:

- общепринятая система налогообложения;

- общепринятая система с использованием льгот по налогу на прибыль:

- упрощенная система налогообложения, учета и отчетности;

- система единого налога на вмененный доход В законодательстве Российской Федерации предусмотрено три вида налоговых платежей - налоги, сборы и пошлины, а в законодательстве Республики Казахстан - налоги, сборы, пошлины, платы и платежи.

В Беларуси продолжают снижать налоговые льготы с "целью стимулирования экономической активности", это позволит снизить общую налоговую нагрузку. В Беларуси применение упрощенной системы налогообложения предполагает замену уплаты совокупности разных налогов и сборов уплатой единого налога, исчисляемого по результатам хозяйственной деятельности. Для организаций, применяющих эту систему, сохраняется лишь действующий порядок уплаты акцизов, налога на доходы, таможенных пошлин, госпошлины, лицензионных сборов, отчислений в государственные целевые бюджетные фонды, сверхлимитного экологического налога. Снижение налога с оборота, отчислений на социальное обеспечение и базы налогов на собственность наряду с постоянными усилиями, поощряющими электронную подачу деклараций, облегчили компаниям процесс уплаты налогов и снизили затраты на уплату налогов. Внедрение электронного декларирования экспорта и импорта ускорило ведение торговли.

Следует отметить различия в налоговых ставках рассматриваемых стран. Так, например, самая высокая ставка налога на прибыль в Республике Беларусь, она составляет 24%, в Российской Федерации и Республике Казахстан ставка составляет - 20%. Доходы физических лиц в EAЭC, получаемые по трудовым договорам, облагаются по ставке НДФЛ для резидентов государства, на территории которого осуществляется трудовой договор. В Беларуси - 13%; в Казахстане - 10%; в Российской Федерации - 13%. Таким образом, исключается дискриминация по признаку резидентства при налогообложении доходов физических лиц, что способствует формированию единого рынка рабочей силы и свободного ее перемещения. При этом доходы, получаемые физическими лицами по

гражданско-правовым договорам, регулируются в рамках двусторонних Конвенций об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал и облагаются по принципу резидентства [5].

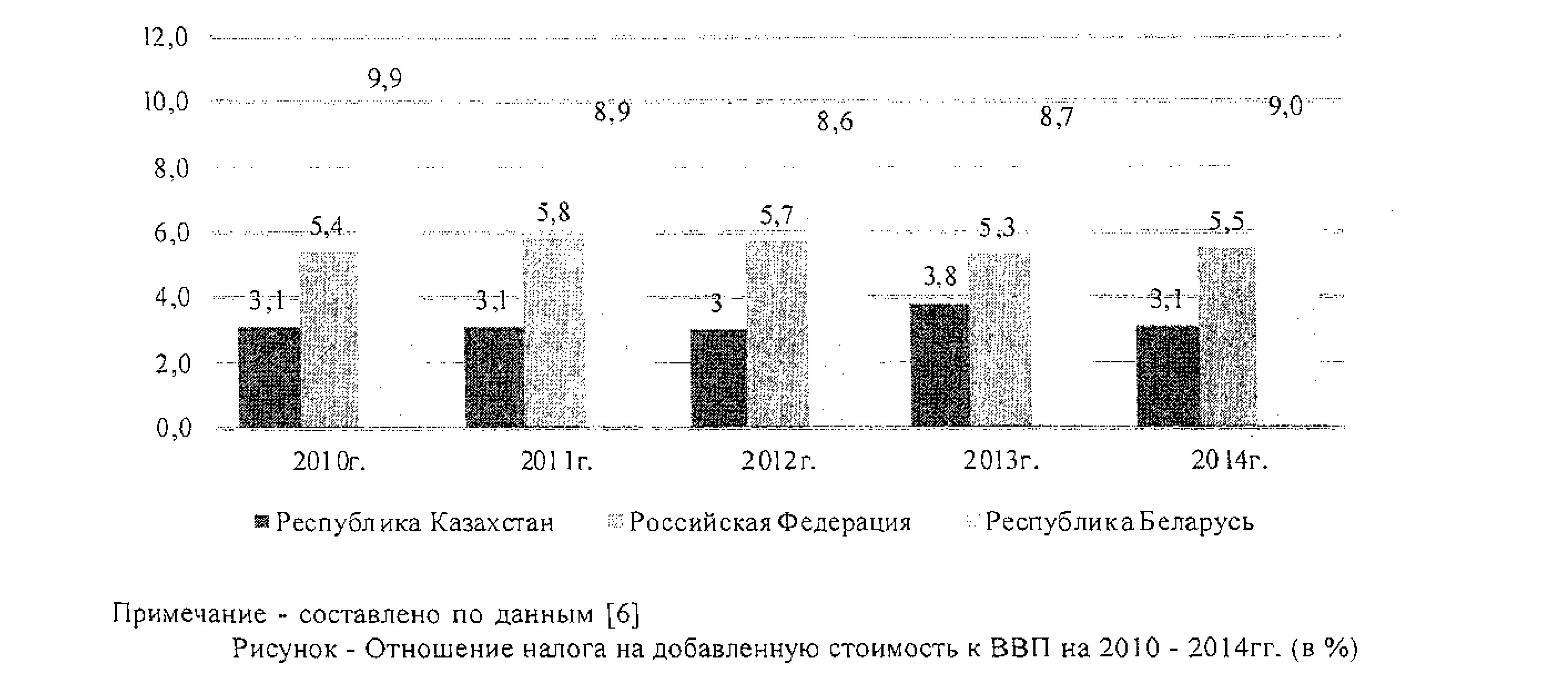

Основную роль в налоговой системе данных стран играют косвенные налоги, в частности налог на добавленную стоимость (НДС). Обложение данным налогом охватывает как товарооборот на внутреннем рынке, так и оборот, складывающийся при осуществлении внешнеторговой деятельности. В условиях сложившейся структуры налоговых доходов бюджета вопрос собираемости НДС является стратегически важным для реализации экономических и социальных программ государства.

Как видно на рисунке, в Республике Казахстан и Российской Федерации отношения НДС к ВВП относительно стабильны, тогда как в Беларуси они варьируют в широких пределах. Отношение поступлений от НДС к ВВП в Казахстане гораздо ниже, чем в остальных странах. Можно предположить, что налоговая база гораздо уже или широко распространены уклонение от налогов и нарушения налогового законодательства. В таблице 1 представлены ставки налога на добавленную стоимость (НДС) в разрезе трех стран.

Согласно данным таблицы отметим, что ставки НДС за товары (работы и услуги) в динамике последних 3-х лет остались неизменны. Таким образом, можно сделать вывод, что в основном ставки установлены на уровне 12-20%. В Республики Казахстан и Российской Федерации ставки НДС ниже, чем в Республике Беларусь. Так как обе эти страны формируют значительные доходы бюджета от нефтегазового сектора. Так же во всех трех странах применяется нулевая ставка при экспорте товаров. В целом налог на добавленную стоимость занимает важное фискальное значение, поскольку на долю НДС приходится заметная часть бюджетных поступлений.

В странах участниц EAЭC рассматривается проект уравнивания ставок на акцизы по наиболее чувствительным подакцизным товарам и совершенствование системы взимания налога на добавленную стоимость, в том числе с применением информационных технологий. Условия налогообложения акцизами во взаимной торговле подакцизными товарами регулируются Договором о EAЭC и приложениями к нему. Взимание акцизов осуществляется по принципу страны назначения с учетом характера сделки. Например, при экспорте табачной продукции из Казахстана в Россию казахстанский налогоплательщик освобождается от уплаты акцизов (при предоставлении в налоговый орган соответствующих документов). При импорте, например, из Беларуси в Россию винно-водочной продукции акциз подлежит уплате российским налогоплательщиком по ставкам, установленным Налоговым кодексом Российской Федерации. В Беларуси и России акцизы по подакцизным товарам (алкоголь, табак) взимаются таможенными органами, в Казахстане - налоговыми органами. Что касается граждан государств Союза, то при ввозе алкогольной или табачной продукции с территории одного государства на территорию другого в пределах Союза не в целях предпринимательской деятельности такая продукция не подлежит обложению акцизами [9, с. 70].

Выравнивание акцизов приведет к увеличению отчислений в бюджет и падению спроса на подорожавшую продукцию, возможен рост доли контрафактной продукции. Но с другой стороны, производители снимут с себя часть экспортных рисков, и в целом для их продукции увеличится рынок сбыта.

Казахстан продолжает улучшать и упрощать свою систему налогообложения для малого и среднего бизнеса. Сохранение ставок налогов на разумном уровне выступает важным моментом в поощрении развития частного сектора и выхода бизнеса из "тени". В Казахстане действуют относительно низкие по международным стандартам ставки налога на прибыль и налога на доходы физических лиц. Однако законодательством предусмотрены высокие штрафы за неуплату налогов и занижение обязательств в налоговой отчетности. Предусматривается совершенствование механизмов взимания косвенных налогов.

Одной из проблем в современной налоговой системе исследуемых стран является уклонение от уплаты налогов. Уклонение от уплаты налогов, включая мошенничество в области налогообложения, тормозят возможности стран по увеличению доходов бюджета и, соответственно, возможности по осуществлению запланированной экономической политики. Проблема уклонения от налогов и нарушения налогового законодательства касается многих странах мира, в том числе и развитых.

Существуют недовольства со стороны предпринимателей и в области администрирования налогообложения. Налоговые правила

Таблица 1 - Основные ставки налога на добавленную стоимость в Республике Казахстан, Российской Федерации и Республике Беларусь

|

2013 г. |

2014 г. |

2015 г. |

|

|

Республика Казахстан |

12 |

12 |

12 |

|

Российская Федерация |

18¯ |

18 |

18 |

|

Республика Беларусь |

20 |

20 |

20 |

|

Примечание - составлено автором по данным [7-81 |

|||

применяются непоследовательно и зачастую с нарушениями. Это может объясняться внесением частых изменений в налоговые правила и наличием огромного количества подзаконных документов и инструкций. Некоторые малые предприятия не в состоянии осилить расходы, связанные с выполнением определенных требований, предусмотренных действующим налоговым законодательством. Тем не менее, следует отметить, что сегодня в органах налоговой службы нашей республики большое значение придается качеству услуг, оказываемых государственными органами. Об этом неоднократно упоминал Глава государства в ежегодных Посланиях народу, и, как следствие, задача по повышению качества государственных услуг нашла отражение в различных программах, Увеличено количество электронных нaлoгoвь¡x услуг, улучшение системы обслуживания в операционных залах, сокращение очередей из-за доступности отдельных услуг в электронном виде, совершенствование информационных систем, следствием чего стало сокращение сроков сдачи налоговой отчетности, соответственно, повышается уровень оценки качества работы органов налоговой службы [10].

Налоги являются наиболее эффективной формой регулирования экономического рынка. В настоящий момент реформы налоговой системы в Казахстане, России и Беларуси практически завершены, в целом их результаты следует оценить положительно, хотя все еще имеются недостатки.

Подводя итоги необходимо отметить, что налоговые ставки в Республике Казахстан среди трех стран наиболее привлекательны для инвестиции и бизнеса. Но, несмотря на это, необходимо продолжать повышать меры, способствующие сокращению теневой экономики, улучшать налоговое администрирование, применять зарубежный опыт.

Налоговая политика трех государств направлена на расширение стимулирующей роли налоговой системы с учетом необходимости поддержания сбалансированности бюджетной системы. Главная задача - снижение налоговой нагрузки для субъектов экономики, повышение прозрачности налоговых служб, социального и экономического развития, применение обмена информацией и сотрудничества в налоговых целях и упрощение административных процедур при вычислении и оплате налогов. Таким образом, для устранения и решения существующих проблем необходимо вносить изменения, как в целом, так и в отдельные элементы налоговой системы, которые способствуют более полному развитию экономики государства. Необходимо рациональное распределение системы налогов, сборов и иных обязательных платежей между государственным бюджетом и местными бюджетами. Стабильность налоговой системы должна быть обеспечена стабильностью законодательной базы, посредством которой осуществляется регулирование элементов налогообложения, оказывающих влияние на распределение и перераспределение ресурсов не только между экономическими субъектами и государством, но и между бюджетами разных уровней. Возможно сегодня не самое лучшее время, с учетом того, что произошло и происходит для изменения налогов, но это одно из необходимых мер для укрепления стабильной экономики в стране.

Список литературы:

- Инĸepбaeв Ж.Д. Диссертация: Модернизация налоговой системы в условиях интеграции Казахстана в мировое рыночное хозяйство // Университет Международного Бизнеса. -2010.

- Официальный сайт Президента Республики Казахстан [электронный ресурс]. - Режим дocтy∏a:http://www.akorda.ƙz/ru/addresses/posla∏ł℮- prezİdenta-respubliki-kazahstan nnazarbaeva-пarodu- kazahstana-30-noyabrya-2015-g.

- Портал Бухгалтер.by, Материалы online конференции "Направления налоговой политики в Беларуси в 2015 году" [электронный ресурс]. - Режим доступа: https://buhgalter.by/news/show/ 13862/.

- Карева С.А. Налогообложение в Российской Федерации: анализ проблем // Журнал SCI-ART1CLE.RU [электронный ресурс]. - Режим доступа: http://sci-article.ru/stat.php?i=143 3077930.

- Зeлeнĸeвич M.Л., Aгapoĸ А.А.Проблемы унификации налоговых систем в рамках Таможенного Союза // Bİcниĸ Чepĸacьĸoгo yнİвepcитeтy. - 2012. - № 4 (217)

- Финансовая статистика. Оперативные данные за 2014 год. Статистический сборник ⁄ Евразийская экономическая комиссия. - Москва, 2015.- 122 с.

- Кодекс Республики Казахстан О налогах и других обязательных платежах в бюджет (Налоговый кодекс) (с изменениями и дополнениями по состоянию нa02.01.2016 г.).

- Налоговый Кодекс Российской Федерации. Часть вторая (С изменениями на 28 ноября 2015 года) (редакция, действующая с 1 января 2016 года).

- Финансовая политика в рамках Евразийской интеграции ⁄ под peд. Б.В. Xyлxaчиeвa. - МОСКВА, 2015.-91с.

- Aлиceнoв А.С. Диссертация: Проблемы экономической безопасности в процессе интеграции налоговых систем России и Казахстана // Экономическая библиотека. - 2004. - 141с.