В данной статье рассмотрены условия оптимального и качественного развития финансовых потоков страхового рынка. Проведен анализ показателей основных направление этой отрасли.

Создание надежного финансовоорганизационного механизма страхования является важным фактором стабильного развития финансовой системы страны. Такой механизм способен обеспечить сбалансированное решение финансовых и экономических задач социальноэкономического развития общества. Страхование также оказывает существенное влияние на укрепление финансов государства, не только освобождая бюджет от расходов, обусловленных возникновением чрезвычайных событий природного, техногенного или социального происхождения, но и являясь стабильным внутренним источником инвестиций аккумулируемых в экономику страны средствами страховых организаций.

Таким образом, развитие национального страхового рынка на долгосрочную перспективу с повышением уровня финансовой устойчивости и платежеспособности, обеспечивается формированием рациональной структуры капитала, финансовых ресурсов за счет различных источников и сопровождается формированием системы финансовых потоков. За счет финансовых потоков формируется капитал страховой организации как общая стоимость в денежной форме, инвестированные в ликвидные активы и страховые резервы. Структура доходов страховой компании как коммерческой организации формируется под воздействием входящих финансовых потоков. Источники формирования, включают доходы от страховой деятельности, доходы от инвестиционной деятельности, прочие доходы. В свою очередь, доходы от страховой деятельности включают страховые премии, возмещение доли убытков по рискам, переданным в порядке перестрахования, комиссионные и брокерские вознаграждения. Прочие доходы состоят из доходов от деятельности, не связанной со страхованием, но не запрещенной законодательством РК. В состав финансового потока входят также доходы, получаемые страховщиком при проведении посреднических функций. Так, по схемепередачи риска в перестрахование первичный страховщик получает вознаграждение за передачу риска перестраховщику. По другой схеме, включающей передачу всего риска первичным страховщиком другой страховой компании, он получает доход в виде комиссионного и брокерского вознаграждения. При пропорциональном перестраховании перестрахователю выплачивается тантьема, отличающаяся от комиссионных и брокерских вознаграждений способом получения такого дохода [1, с.51 - 57].

По состоянию на 1 января 2014 года осуществляют деятельность по страхованию и перестрахованию 34 страховые организации, из них 7 по страхованию жизни. При этом количество страховых организаций по общему страхованию имеет отчётливую тенденцию к снижению. За последние три года прекратили свою деятельность 6 страховых организаций по общему страхованию и, если учесть обстоятельства по возможным слияниям и поглощениями в 2014 году, количество страховых организаций по общему страхованию может ещё сократиться.

В отличие от других секторов отечественного рынка финансовых услуг, где сохраняется сложная ситуация, на рынке страхования все последние годы наблюдались устойчивые темпы роста основных показателей, за исключением объема собираемых страховых премий.

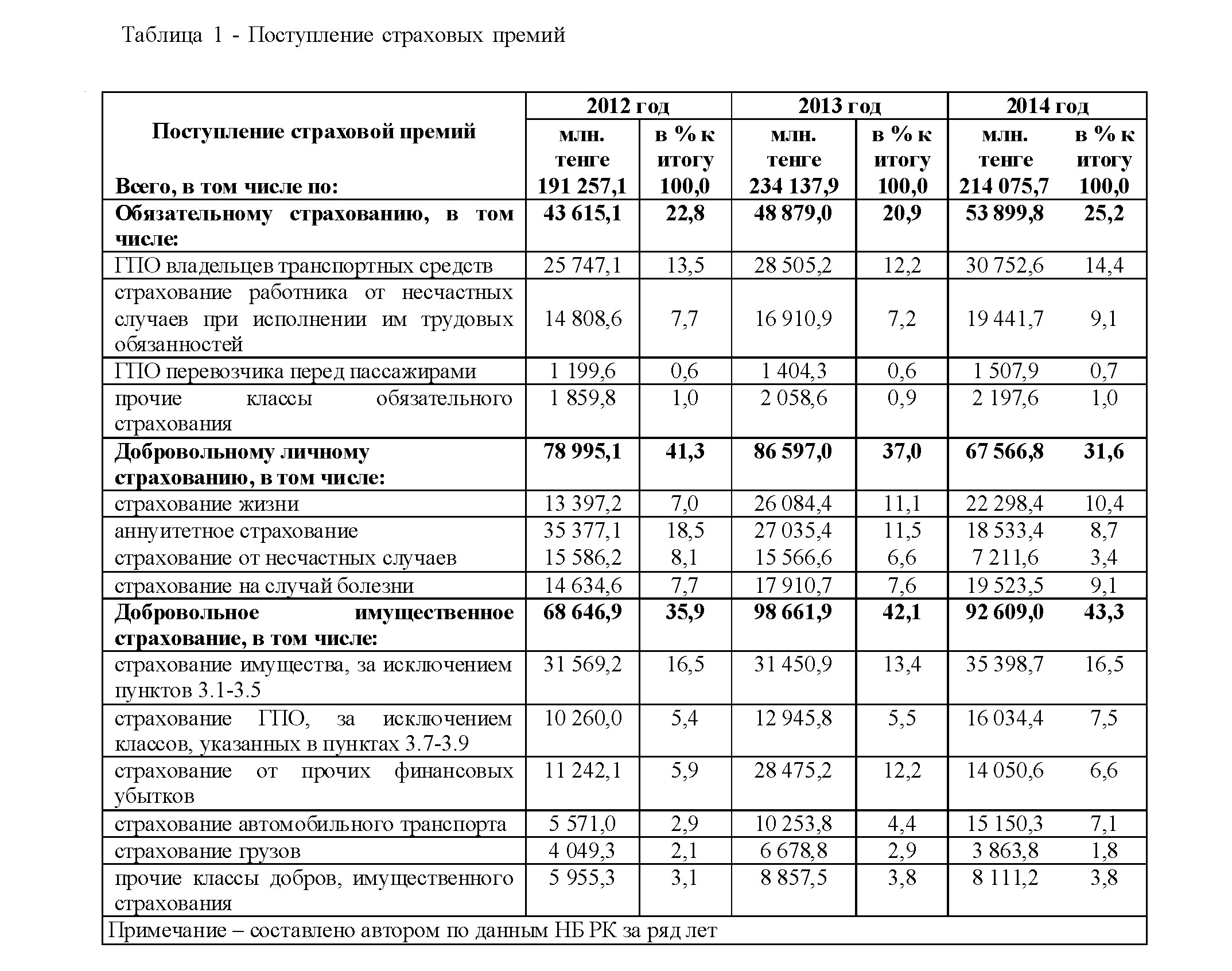

Совокупный объем страховых премий за 2014 год составляет 214 075,7 млн. тенге, который сократился на 20 062,2 млн. тенге (8,56%) по сравнению с периодом прошлого года.

В структуре видов страхования доля обязательного страхования выросла с 20,9% по состоянию на 31 декабря 2013 года до 25,2% по состоянию на 31 декабря 2014 года, тогда как доли добровольного личного страхования и добровольного имущественного страхования сократились с 37,0% и 42,1% до 31,6% и 43,3% [2].

Исходя из показателей последних 3 лет снижение активности страхования в целом происходит в результате уменьшения объемов кредитования банками, объема производства товаров и услуг, и тем самым, свидетельствует о недостаточном уровне охвата населения страхованием.

Основными факторами снижения объема поступлений страховых премий на текущий момент являются: снижение уровня реальных доходов населения в связи с девальвацией, а, следовательно, снижение покупательской способности, сокращение штатной численности работников предприятий и, соответственно, фонда оплаты труда.

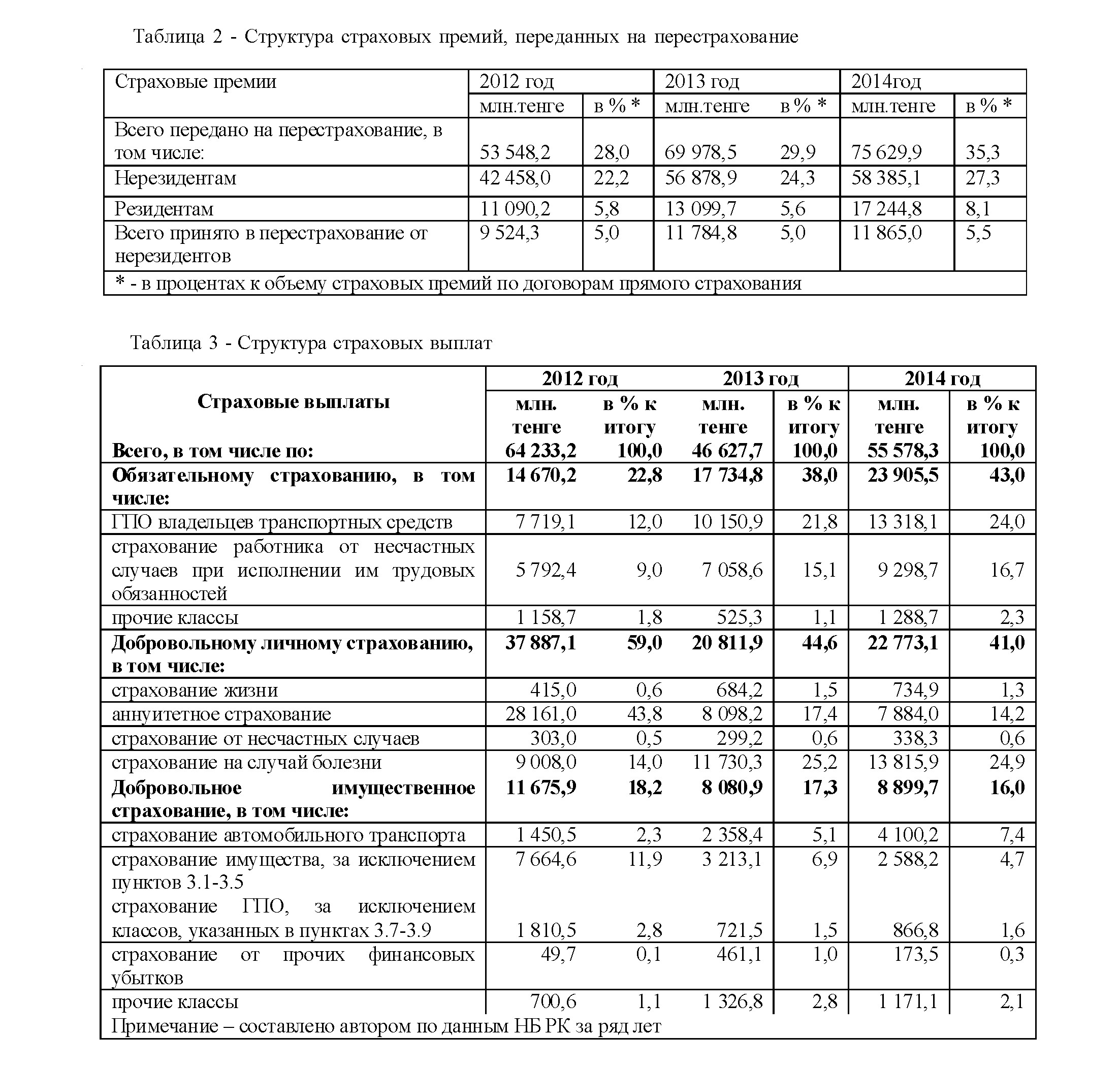

Объём страховых премий, переданных на перестрахование, за период с начала 2012 года по 31 декабря 2014 года составил 199 156,6 млн тенге, или 31,14 % от совокупного объёма страховых премий. При этом на перестрахование нерезидентам Республики Казахстан передано 157 722 млн тенге, или 24,6 % от совокупного объёма страховых премий. Основной причиной высокой доли страховых премий, передаваемых перестраховщикам - нерезидентам Республики Казахстан, является низкий уровень капитализации страховых организаций и их недостаточная квалификация в специальных и отраслевых страховых продуктах. Кроме того, помимо традиционного трансграничного перестрахования крупных и специализированных отраслевых рисков, отмечаются факты передачи рисков на перестрахование, связанные с изъятием средств и выводом капитала [2].

Для страхового рынка Казахстана высокие суммы исходящего перестрахования свидетельствует о слабости перестраховочного рынка из-за недостаточной капитализации. Совокупный объём страховых премий, принятых страховыми (перестраховочными) организациями по договорам перестрахования по состоянию на 31 декабря 2014 года, составляет 17 244,8 млн тенге. При этом сумма страховых премий, принятых в перестрахование от нерезидентов Республики Казахстан, составляет 11 865,0 млн тенге. Тенденция увеличения объёма входящего перестрахования от нерезидентов за последние 3 года имеет устойчивый характер и вырос - более 24,5%.

Структуру исходящих финансовых потоков составляют единовременные и регулярные выплаты по факту страхового случая; выплаты по окончанию договора страхования; выплаты как ежегодный процент по соответствующим видам страхового полиса, аннуитеты, отчисления в страховые резервы и другие. Исходящий финансовый поток включает:

- финансовый поток, непосредственно связанный с осуществлением операций по страховой защите в соответствии с договором страхования;

- финансовые инвестиционные полисы, предназначенные для страхователей, которых, прежде всего, интересует получение дохода;

- финансовый поток, источником которого является страховая премия, отраженная в полисе, предполагающем участие в прибыли страховщика;

- финансовый поток в страховом бизнесе с окончательной выплатой страхового возмещения в конце договора страхования инициируется правилами договора [3, с. 43 - 47].

Рост рынка в последние годы сопровождается масштабным увеличением объема страховых выплат, и вместе с выплатами растет и доверие к страховым компаниям. Этому способствует осуществление гарантийных и компенсационных выплат АО "Фонд гарантирования страховых выплат" потребителям в случае принудительной ликвидации страховых организаций. В целом система гарантирования страховых выплат является необходимым элементом доверия потребителей страхового рынка. Однако уровень накопления резервов гарантирования является на текущий момент низким - 7 % от страховых резервов. Для усиления контроля и обеспечения финансовой устойчивости предусмотрено вхождение Национального Банка Республики Казахстан в состав акционеров АО "Фонд гарантирования страховых выплат" наряду со страховыми организациями.

По данным органа надзора страхового рынка, совокупный объем страховых выплат на 31 декабря 2014 года составил 55 578,3 млн тенге, увеличившись на 19,2%. Из общей суммы наибольший объем пришелся на выплаты по обязательному страхованию - 23 905,5 млн тенге (увеличение на 34,8%). Выплаты по добровольному личному страхованию выросли на 9,4% и составили 22 773,1 млн тенге, и по добровольному имущественному страхованию выросли на 10,1% и составили 8 899,7 млн тенге. Коэффициент убыточности в целом по страховому рынку составил 25,9% в 2014 году, против порядка 33,6% в 2012 году. Вместе с тем коэффициент убыточности остается низким по сравнению с рынком страхования развитых стран, где он составляет от 60 до 80% [2].

Сопоставление показателей свидетельствует о том, что страховой рынок Казахстана еще далек от должного уровня развития. Возможности страховых организаций постепенно растут, но остаются пока весьма ограниченными. Поэтому отечественным компаниям недоступны крупные проекты в страховании. Принятые ранее программы развития страхового рынка остаются нереализованными, так как, достижение отношения премий к ВВП уровня 2% предполагалось еще в начале второй половины прошлого десятилетия, однако за последние 5 лет значение этого показателя не только не выросло, а снизилось. Для ликвидации допущенного отставания, кардинального изменения ситуации на рынке и повышения функциональных возможностей страховых организаций потребуется много лет, в течение которых страховой рынок должен расти темпами, значительно опережающими динамику номинального ВВП. В связи с этим Национальным Банком Республики Казахстан рассматривается Концепция развития финансового сектора до 2020 года. В результате реализации плана мероприятий, предусмотренных концепцией, объём страховых премий по рынку увеличится в 2-2,5 раза и увеличение произойдёт за счёт расширения охвата населения розничным добровольным страхованием, в том числе накопительным страхованием жизни. Рост страховых премий по обязательным видам страхования будет поддерживаться за счёт повышения индекса потребительских цен и увеличения количества объектов страхования. Прирост объёма премий страхового рынка - это количественный показатель, но предполагается ещё и качественный рост, который станет базой для роста объёма рынка [2].

В целях разития на долгосрочную перспективу относительно текущего состояния страхового рынка нами предлагается ряд мер по улучшению финансовых возможностей, совершенствования инфраструктуры, повышения устойчивости и конкурентноспособности страхового сектора и создания оптимальных условий для качественного развития страхового рынка, которые включают в себя (Таблица 4).

Таким образом, поэтапная реализация нами предложенных мер приводит к повышению функциональных возможностей рынка, для этого страховым организациям необходимо повышать уровень капитализации, расширять перечень услуг, добиваться дальнейшего снижения объема страховых премий, передаваемых на перестрахование нерезидентам. Без поддержания высоких темпов роста нельзя рассчитывать, что страховой рынок Казахстана станет эффективным механизмом защиты интересов государства, граждан и хозяйствующих субъектов от финансовых, социальных и иных рисков.

Список использованной литературы:

- Сембеков А.К. Роль страхования в системе социального обеспечения // Журнал Минтруда и соцзащиты. - 2013. - № 1. - С. 51-57.

- Сайт Национального Банка Республики Казахстан. [Электронный ресурс]. - Режим доступа: www.nationalbank.kz

- Коломин, Е. В. Проблемы обеспечения интересов населения на страховом рынке / Е. В. Коломин. - Москва: Финансы, 2012. - 348 c.

- Кириллова, Н. В. Угрозы национальному страхованию и противостоящие им возможности / Н. В. Кириллова. - Москва: Моск. правда, 2012. - 384 c.

- Сембеков А.К. Интеграционные перспективы национальных страховых рынков в условиях единого экономического пространства // Караганда КЭУ. -

- - № 2 (12). - С. 290-297.